Étude sur les anticipations d'inflation dans la zone euro

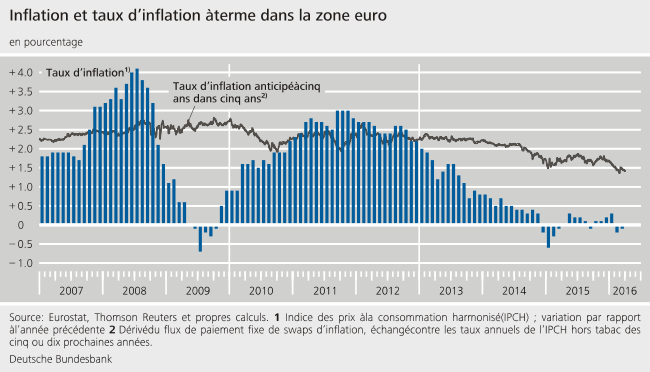

Depuis la fin de l'année 2014, le taux d'inflation dans la zone euro est quasiment nul. Il se situe ainsi en dessous de l'objectif à moyen terme de l'Eurosystème, à savoir un taux "inférieur à mais proche de 2 %", et aussi en dessous du niveau pronostiqué auparavant par les observateurs. En même temps, les anticipations d'inflation, mesurées à partir de variables du marché financier, ont également reculé, ce qui a soulevé la question de savoir si notamment les anticipations d'inflation dans un avenir plus lointain peuvent toujours être considérées comme étant ancrées.

Les anticipations d'inflation à long terme constituent un paramètre essentiel pour les banques centrales : en effet, celles-ci sont un indicateur important de la crédibilité d'un institut d'émission et de l'efficacité de sa politique monétaire. Elles comportent des renseignements indiquant si les experts, citoyens ou acteurs du marché sont confiants que la politique monétaire est en mesure et disposée à atteindre de nouveau l'objectif de stabilité des prix en cas d'écarts à court terme.

Une étude menée par le centre de recherche de la Bundesbank a par conséquent examiné de quelle manière les anticipations d'inflation basées sur le marché ont réagi, depuis 2014, face aux "surprises" macroéconomiques. L'auteur de l'étude a ainsi pu vérifier si et comment les acteurs du marché ont adapté leurs attentes aux faibles taux d'inflation. L'on parle d'une surprise macroéconomique lorsque qu’est publié par exemple un indicateur de la situation conjoncturelle actuelle qui diffère plus fortement des attentes qu'avaient jusqu'alors les acteur du marché. Pour ces derniers, la publication constitue donc une nouvelle information sur l'état de l'économie et, par conséquent, une "surprise".

L'évaluation des anticipations d'inflation basées sur le marché se fait au moyen de swaps d'inflation. Ces produits financiers dérivés permettent de se prémunir contre des risques d'inflation. Ils fournissent des informations sur la manière dont les acteurs du marché jugent l'évolution future de l’inflation et les risques qui y sont liés. Des swaps d'inflation tant à court terme qu'à long terme sont négociés sur les marchés financiers. Cela constitue un avantage décisif pour les chercheurs : en comparant les évolutions des prix de swaps à échéances différentes, ils peuvent déterminer si les acteurs du marché ont uniquement corrigé leurs anticipations d'inflation à court terme en réaction aux "surprises" ou s'ils l'ont également fait pour leurs anticipations à long terme.

La question de l'ancrage concerne les attentes à long terme. Si l'objectif de politique monétaire de l'Eurosystème n'est pas fermement ancré, les citoyens et les investisseurs modifient éventuellement en fonction de la situation économique actuelle leurs appréciations de l'objectif d'inflation poursuivi par la banque centrale. Dans ce cas, leurs anticipations d'inflation à long terme réagiraient également aux surprises conjoncturelles. Si par contre les acteurs du marché estiment que l'Eurosystème est en mesure et disposé à atteindre son objectif d'inflation dans un certain délai, ils s'attendent également à ce que des fluctuations conjoncturelles à court terme se rééquilibrent avec le temps. Dans le cas d'un ancrage, les attentes à long terme établies à partir de swaps ne devraient donc pas réagir aux surprises macroéconomiques.

"Après l'éclatement de la crise financière, la réaction des anticipations d'inflation à des nouvelles macroéconomiques est plus grande que jamais"

, constate l'auteur dans son étude. Selon lui, ce constat concerne surtout les prévisions à court terme, qui reflètent également le cycle conjoncturel ou l'évolution des prix des matières premières. "Dans la plupart des cas, les attentes à moyen terme ne montrent pas de réaction significative et peuvent, sur la base de cet indicateur, toujours être considérées comme étant fermement ancrées"

, décrit-il les résultats. Le chercheur a cependant pu déterminer deux périodes dans lesquelles les anticipations d'inflation à moyen terme ont réagi à des nouvelles macroéconomiques : "D'une part, une récession étonnamment forte a conduit en 2009 à un important recul du taux d'inflation, dont le retour au niveau visé a duré plus longtemps que d'habitude"

, peut-on lire dans le document. "Par ailleurs, en février 2015, des taux d'inflation plus élevés que prévu ont entraîné une hausse des anticipations d'inflation à moyen terme qui se sont rapprochées de l'objectif d'inflation de l'Eurosystème"

. Contrairement à cela, le recul surprenant de l'inflation dans les années 2013 et 2014 n'a pas eu d'influence significative sur les anticipations d'inflation à moyen terme.

Selon l'étude, des anticipations d'inflation portant sur des horizons de prévision très longs n'ont à aucun moment réagi à des surprises conjoncturelles. "La réaction des anticipations à moyen terme est donc un signe d'une phase d'adaptation prolongée de l'inflation à l'objectif d'inflation de l'Eurosystème et ne devrait pas être interprétée comme un désancrage de l'inflation ou un problème de crédibilité de l'Eurosystème"

, conclut l'auteur de l'étude.

Le document de discussion a été élaboré au centre de recherche de la Deutsche Bundesbank. L'auteur est Christian Speck. Les points de vue exposés dans ce document ne reflètent pas forcément ceux de la Bundesbank ou de ses collaboratrices et collaborateurs.