Comprendre l'inflation

{kind=link}

L'effet d'un changement de prix sur la propre bourse dépend des préférences et des habitudes individuelles. Ceux qui consomment régulièrement de la viande se réjouiront d'une baisse du prix, alors que d'autres qui préfèrent des fruits ou des légumes devront débourser davantage. Lorsque les prix grimpent non seulement pour certains biens, mais augmentent durablement dans presque tous les domaines, les économistes parlent d'inflation.

Des prix stables profitent à tous

Une inflation élevée peut avoir des conséquences néfastes pour les entreprises et les consommateurs, tout comme un recul persistant des prix. Dans la zone euro, l'Eurosystème, donc la Banque centrale européenne (BCE) et les banques centrales nationales des pays ayant introduit l'euro en tant que monnaie unique, a par conséquent la tâche d'assurer la stabilité des prix.

Dans le cadre de sa politique monétaire, l'Eurosystème détermine, par exemple par le biais du taux directeur, le coût auquel les banques d'affaires peuvent lui emprunter de l'argent à court terme. Il influence donc indirectement les taux d'intérêt pratiqués par les banques pour les crédits qu'elles s'octroient mutuellement ou pour les prêts consentis à des entreprises et aux consommateurs. En fonction des taux d'intérêt pratiqués, les entreprises décident si un investissement est rentable ou non. Ces taux jouent également un rôle en ce qui concerne la part de revenus que les ménages voudront allouer à l'épargne ou aux dépenses. De cette manière, la politique monétaire influence la demande globale et donc l'évolution des prix à la consommation.

Un important panier-type

L'évolution réelle de l'ensemble des prix à la consommation est mesurée par les agents de l'Office fédéral des statistiques. À cette fin, ils examinent en permanence un important panier-type de biens et de services pour lesquels les consommateurs dépensent de l'argent en Allemagne. Dans ce panier figurent toutes sortes de denrées alimentaires, mais aussi le carburant, des voyages à forfait ou des primes d'assurances. Son contenu est constamment adapté pour tenir compte des biens récemment achetés. Pour ces quelques 600 types de biens différents, les statisticiens recensent tous les mois plus de 300 000 prix unitaires. À partir de ces nombreuses données, l'Office fédéral des statistiques calcule chaque mois un indice des prix à la consommation, qui regroupe en un chiffre tous les prix ayant une importance pour les consommateurs. Si cet indice se situe par exemple 1,5 % au-dessus de la valeur de l'année précédente, cela correspond à un taux d'inflation de 1,5 %.

Grâce à de vastes sondages réalisés à intervalles réguliers, les statisticiens savent pour quels types de biens et de services les consommateurs en Allemagne dépensent en moyenne leur argent. Ils répartissent les différentes dépenses en fonction de leur type en de nombreux groupes de taille différente. Ainsi, un groupe particulièrement important est constitué des loyers, qui représentent environ 20 % des dépenses moyennes. En revanche, les bicyclettes par exemple ne représentent qu'un peu moins de 0,2 % des dépenses mensuelles, tout simplement parce qu'on ne les achète pas aussi souvent. Si maintenant les bicyclettes devenaient plus chères, cela n'aurait – en raison de leur faible proportion à l'ensemble des dépenses mensuelles des ménages – guère d'incidence sur l'indice des prix à la consommation et donc sur le taux d'inflation.

Un indicateur important

Pour l'Eurosystème, l’IPCH constitue le principal indicateur dans la zone euro pour évaluer son objectif de stabilité des prix. Le Conseil des gouverneurs de la BCE considère qu'il y a stabilité des prix dès lors que la hausse annuelle des prix à la consommation se situe en dessous de 2 %. À moyen terme, le Conseil des gouverneurs de la BCE essaye d’établir le taux d’inflation à un niveau en dessous mais proche de 2 %.

Si, à brève échéance, le taux d'inflation est inférieur ou supérieur à cet objectif, l'Eurosystème n'est donc pas contraint d'adapter immédiatement sa politique monétaire. Si, par exemple les récoltes dans l'agriculture sont mauvaises suite à une canicule, les prix des denrées alimentaires peuvent provisoirement augmenter. Avec la prochaine bonne récolte, les prix devraient à nouveau retomber. Par le biais de ses instruments, la politique monétaire ne peut pas faire face de manière suffisamment rapide à de telles fluctuations des prix à brève échéance, étant donné que ses mesures ont besoin de temps pour faire effet. Mais s’il y a des indications que les prix augmentent ou baissent sensiblement et durablement, cela peut donner aux banques centrales un signal important de réagir au moyen de la politique monétaire, l'évolution des prix à moyen terme étant pour elles la donnée décisive.

Le prix du pétrole soumis à de fortes fluctuations

Ainsi, le prix du pétrole a par exemple une grande influence sur l'évolution de l'inflation à court terme. Lorsque le cours tombe, les prix du carburant et du mazout baissent eux aussi, en principe, rapidement. Inversement, lorsque le pétrole se renchérit de nouveau, cela se traduit également très vite par une hausse des prix à la pompe ou par une augmentation de la facture énergétique. Or, les coûts énergétiques constituent en moyenne environ 10 % des dépenses mensuelles de consommation. Le prix du pétrole a donc non seulement une influence sur un groupe de biens important, mais il est soumis aussi à des variations relativement fortes. En raison de sa grande importance pour l'ensemble de l'économie, le prix du pétrole réagit assez fortement aux évolutions pouvant affecter l'offre ou la demande de pétrole, ce qui explique que son prix varie plus vivement et plus rapidement que de nombreux autres prix.

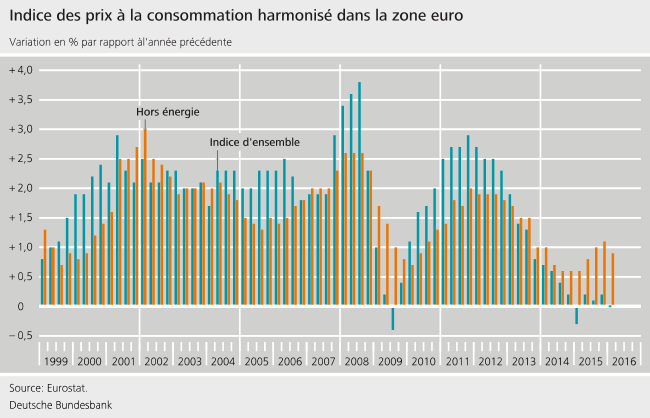

Un regard sur l'inflation sous-jacente

À l'échelle internationale, les banques centrales observent donc pour les prix à la consommation également d’autres indicateurs particuliers, à savoir les taux d'inflation sous-jacente. Ces derniers indiquent la manière dont évoluent les prix à la consommation lorsque certains biens compris dans le panier-type ne sont pas pris en compte. Il s’agit dans la plupart des cas de biens dont le prix est généralement soumis à de fortes fluctuations, par exemple tous les biens dépendant directement du prix du pétrole. Lorsqu'ils calculent ce taux, les statisticiens font alors, par exemple, abstraction des prix pour l'énergie, donc principalement le mazout, les carburants, l'électricité et le gaz. Le graphique, dans lequel le taux d'inflation global varie généralement davantage dans un sens que le taux d'inflation sous-jacente hors énergie, montre lui aussi à quel point l'abstraction de ces prix modifie l'évolution moyenne des prix.

Les deux indices évoluent donc souvent dans le même sens, les écarts étant toutefois généralement plus faibles dans le cas de l'inflation sous-jacente. L'évolution des prix à moyen terme constitue ainsi pour les statisticiens une précieuse information supplémentaire. Cependant, les taux d'inflation sous-jacente ne sont pas toujours le baromètre plus fiable pour déterminer la pression sur les prix à moyen terme. Ainsi, le taux d'inflation globale indique mieux la tendance des prix que le taux d'inflation sous-jacente lorsque les prix de l'énergie s'orientent vers une certaine direction pendant une période prolongée. La réaction d'une politique monétaire basée uniquement sur le taux d'inflation sous-jacente hors énergie et orientée vers la stabilité des prix interviendrait alors trop tard. C'est la raison pour laquelle les banquiers centraux ne s'appuient jamais pour leurs analyses sur une seule valeur de référence. Ils se font autant que faire se peut une idée différenciée au moyen d'une multitude d'indicateurs.

Effets de second tour

Les banques centrales n’ignorent toutefois pas entièrement l'évolution du cours du pétrole – au contraire. En effet, si faire le plein d’essence et se chauffer coûtent plus cher suite à une augmentation du prix du pétrole, les consommateurs s'adaptent à ces nouveaux prix. Il se peut non seulement qu'ils modifient leur comportement d'achat, mais qu'ils s'attendent aussi à une poursuite de la hausse des prix. Cela pourrait avoir pour conséquence qu'à l'occasion d'une nouvelle négociation salariale, une compensation soit demandée pour la hausse des prix de l'énergie intervenue ou à venir. Si cela entraîne une augmentation des salaires et des traitements, la montée des prix se renforce étant donné que l'accroissement des coûts salariaux pourrait inciter les entreprises à augmenter les prix des biens. Dans ce contexte, les économistes parlent d'effets de second tour qui menacent de créer une spirale salaires-prix. Il est par conséquent important que la politique monétaire détecte à temps les effets de second tour afin de prendre les contre-mesures nécessaires pour assurer la stabilité des prix. Les banques centrales peuvent ainsi, par le biais de leurs instruments tels que le taux directeur, contribuer à freiner un peu l'évolution conjoncturelle, de manière à ce que les consommateurs s'attendent de nouveau à une inflation plus faible.