Monatsbericht: Chancen und Risiken von digitalem Geld

Der unbare Zahlungsverkehr wird immer digitaler. So hat nicht zuletzt im Zuge der Corona-Pandemie das bargeldlose Bezahlen in Deutschland laut einer Bundesbank-Erhebung zugenommen. Ein wichtiger Treiber der Digitalisierung ist dabei neben dem kontaktlosen Bezahlen an der Kasse auch die wachsende Verbreitung digitaler Bezahllösungen für den Onlinehandel, insbesondere durch die internationalen Kartensysteme sowie durch Angebote neuer Anbieter, etwa FinTechs und BigTechs. Neuere Techniken, speziell die Distributed-Ledger-Technologie (DLT), ermöglichen außerdem neue Formen digitalen Geldes, das über dezentrale Netzwerke übertragen und von sogenannten Smart Contracts als Zahlungsmittel in programmierbaren Anwendungen verwendet werden kann.

FinTech-Unternehmen kooperieren mit bestehenden Anbietern und bieten neue technische Lösungen. Kundinnen und Kunden von Banken können so etwa über ihre Smartphones ihre Konten führen, einsehen oder Geld überweisen. Big-Tech-Unternehmen, also technologie- oder datengeschützte Plattformanbieter mit einer großen Kundenbasis, bieten eigene Zahlungslösungen an und planen teilweise den Einsatz eigener Stablecoins. Dazu gehört etwa das von Facebook initiierte Stablecoin-System Diem (ehemals Libra). BigTechs und internationale Kartensysteme – sowie die dazugehörigen Apps als digitale Schnittstelle – werden für Kundinnen und Kunden vermutlich bedeutsamer werden. Diese wachsende Abhängigkeit von nichteuropäischen Infrastrukturen im europäischen Markt für Zahlungsdienste hat dazu geführt, dass der Zahlungsverkehr in der politischen Diskussion zunehmend als eine Branche mit strategischer Bedeutung für die europäische Souveränität gesehen wird. |

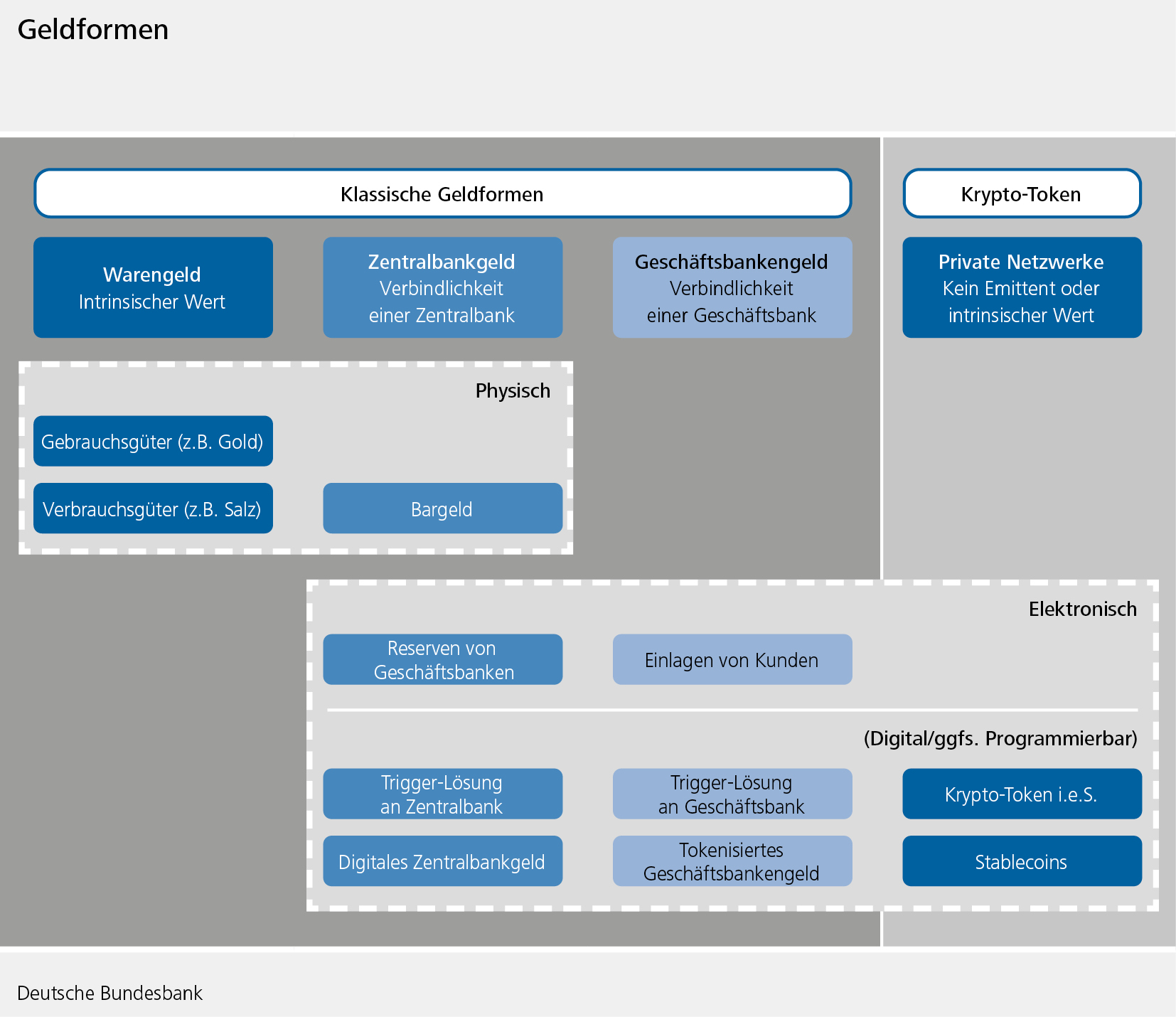

Zentralbankgeld in digitaler Form

Auch Zentralbanken beschäftigen sich intensiv mit digitalem Geld. Denkbar sind etwa Trigger-Lösungen (siehe Link unten), digitales Zentralbankgeld für einen beschränkten Nutzerkreis (Wholesale-CBDC) und digitales Zentralbankgeld für jedermann (Retail-CBDC). Im Euroraum konzentriert sich die Diskussion auf die mögliche Entwicklung eines Digitalen Euro. Im Oktober 2020 hat das Eurosystem hierzu einen Bericht veröffentlicht. Der Digitale Euro soll demnach für jedermann nutzbar sein und auch für einfache Zahlvorgänge zur Verfügung stehen. Bürgerinnen und Bürger würden somit nicht nur über Bargeld in Besitz von Zentralbankgeld kommen, sondern auch in digitaler Form. Auf diese Weise würde der Digitale Euro das Bargeld nicht ersetzen, sondern ergänzen. Der Rat der Europäischen Zentralbank (EZB) wird voraussichtlich im Sommer entscheiden, ob eine Untersuchung gestartet wird.

Schnelles und unkompliziertes Zahlungsmittel

Welche Chancen und Risiken birgt eine solche mögliche neue Form des Euro? An erster Stelle müsse es dabei um eine vernünftige Balance zwischen den Vorteilen einer breiten Einsetzbarkeit und seinen Risiken gehen, schreiben die Fachleute im Monatsbericht. Aus Nutzersicht sei ein schnelles und unkompliziertes Zahlungsmittel wichtig, um eine hohe Akzeptanz zu erreichen. Eine besondere Rolle komme hierbei der Programmierbarkeit zu. So solle der Digitale Euro zum einen in klassischen Zahlungssituationen verwendbar sein, etwa an der Handelskasse oder im E-Commerce. Idealerweise solle er aber auch offline nutzbar seien, etwa mithilfe von Trägermedien wie Smart Watches oder Armbändern. Einen innovativen Nutzen könne der Digitale Euro aber insbesondere dann generieren, wenn er programmierbar wäre und sich somit friktionslos in DLT-Prozesse einbinden ließe. Dann wäre etwa eine vollautomatische Abrechnung zwischen Maschinen möglich. Ein elektronisches Fahrzeug könnte beispielsweise selbständig an der Ladesäule im Parkhaus aufladen und bezahlen. Auch eine unmittelbare Begleichung eines Betrages in Abhängigkeit des Verbrauchs oder der Nutzung könnte dann stattfinden. Doch birgt digitales Zentralbankgeld den Fachleuten zufolge auch Risiken. So könnte ein weitgehender Ersatz von Geschäftsbankengeld durch digitales Zentralbankgeld Auswirkungen auf die Geldpolitik und die Finanzstabilität haben und zu einem Bedeutungsverlust von Banken als Intermediäre im Finanzsystem führen. Banken und Finanzdienstleister könnten aus dem Markt verdrängt werden und somit auch weniger innovative Produkte anbieten. Um die Vorteile aus der bestehenden Aufgabenteilung zwischen Geschäftsbanken und Zentralbanken nicht zu gefährden, raten die Expertinnen und Experten deshalb dazu, die Kreditwirtschaft von Beginn an in die Diskussion rund um die Ausgestaltung eines Digitalen Euro einzubeziehen.

Datenschutz besonders wichtig

Die Fachleute betonen zudem, dass der Digitale Euro das Bargeld mit all seinen Funktionalitäten und Vorzügen nicht vollständig ersetzen könne. Zu diesen gehören unter anderem die vollständige Anonymität von Transaktionen. Übertragungen von digitalem Geld werden dagegen immer in einem elektronischen Register erfasst, damit digitales Geld nicht kopiert und mehrfach verwendet werden kann. Auch eine öffentliche Konsultation der EZB hat jüngst gezeigt, dass Datenschutz Bevölkerung und Fachleuten besonders wichtig ist. Demnach wünschten sich die Teilnehmenden am meisten von einer digitalen Währung Schutz der Privatsphäre (43 Prozent), gefolgt von Sicherheit (18 Prozent), der Möglichkeit, im gesamten Euroraum zu bezahlen (11 Prozent), keine zusätzlichen Kosten (9 Prozent) und Offline-Nutzbarkeit (8 Prozent). Es werde darauf ankommen, zu gut durchdachten, sicheren und komfortablen Lösungen zu kommen, fassen die Fachleute der Bundesbank zusammen. „Anders lassen sich die hochgesteckten politischen Erwartungen an einen Digitalen Euro als Alternative zu privatwirtschaftlichen Stablecoins und die gleichzeitige Verantwortung der Zentralbank für die Stabilität und Erhaltung einer marktbasierten Funktionsweise des Finanzsystems nicht erfüllen“

so ihr Fazit.