Wie der US-Dollar als Leitwährung die Handelspolitik der USA einschränkt Research Brief | 58. Ausgabe – Mai 2023

Der Handelskonflikt zwischen den USA und China in den Jahren 2018 und 2019 ließ die handelspolitische Unsicherheit steigen und führte so zu einer deutlichen Aufwertung des US-Dollars (USD). Die naheliegende Ursache dafür ist die Sonderrolle von USD-Anlagen im globalen Finanzsystem, in die sich Investoren in Zeiten hoher Unsicherheit flüchten. Die in den Jahren 2018 und 2019 so ausgelöste USD-Aufwertung ermöglichte es chinesischen Exporteuren, ihre Preise in US-Dollar zu senken. In Folge wurde die Wirkung der damals von den USA zusätzlich erhobenen Importzölle auf chinesische Produkte deutlich eingeschränkt.

In den vergangenen Jahren erschütterten einige Verwerfungen den Welthandel. In der Pandemie führten Unterbrechungen der Lieferketten vielerorts zu Engpässen. Der russische Angriffskrieg gegen die Ukraine und die europäische Energiekrise deckten die Probleme einseitiger Handelsabhängigkeiten auf. In vielen Ländern nehmen deshalb Überlegungen zu, kritische Produktion ins Inland zu verlagern und Handelsbeziehungen auf verbündete Länder zu konzentrieren („onshoring“ bzw. „friendshoring“). Solch eine Entflechtung internationaler Handelsbeziehungen könnte, auch vor dem Hintergrund zunehmender geopolitischer Spannungen, neue Reibungen zwischen bisherigen Handelspartnern und damit handelspolitische Unsicherheiten auslösen. Es stellt sich daher die Frage, welche Auswirkungen ansteigende handelspolitische Unsicherheit für die betroffenen Akteure hätte.

Wie wir in einer Studie (Khalil und Strobel, 2021) für den Fall der Vereinigten Staaten zeigen, kann ansteigende handelspolitische Unsicherheit überraschenderweise die Wirksamkeit eigener protektionistischer Handelspolitik beschränken. Das liegt daran, dass der US-Dollar, wegen seiner Sonderrolle im internationalen Finanzsystem, in unsicheren Zeiten regelmäßig global aufwertet, was die Wirkung von US-Importzöllen teilweise konterkariert.

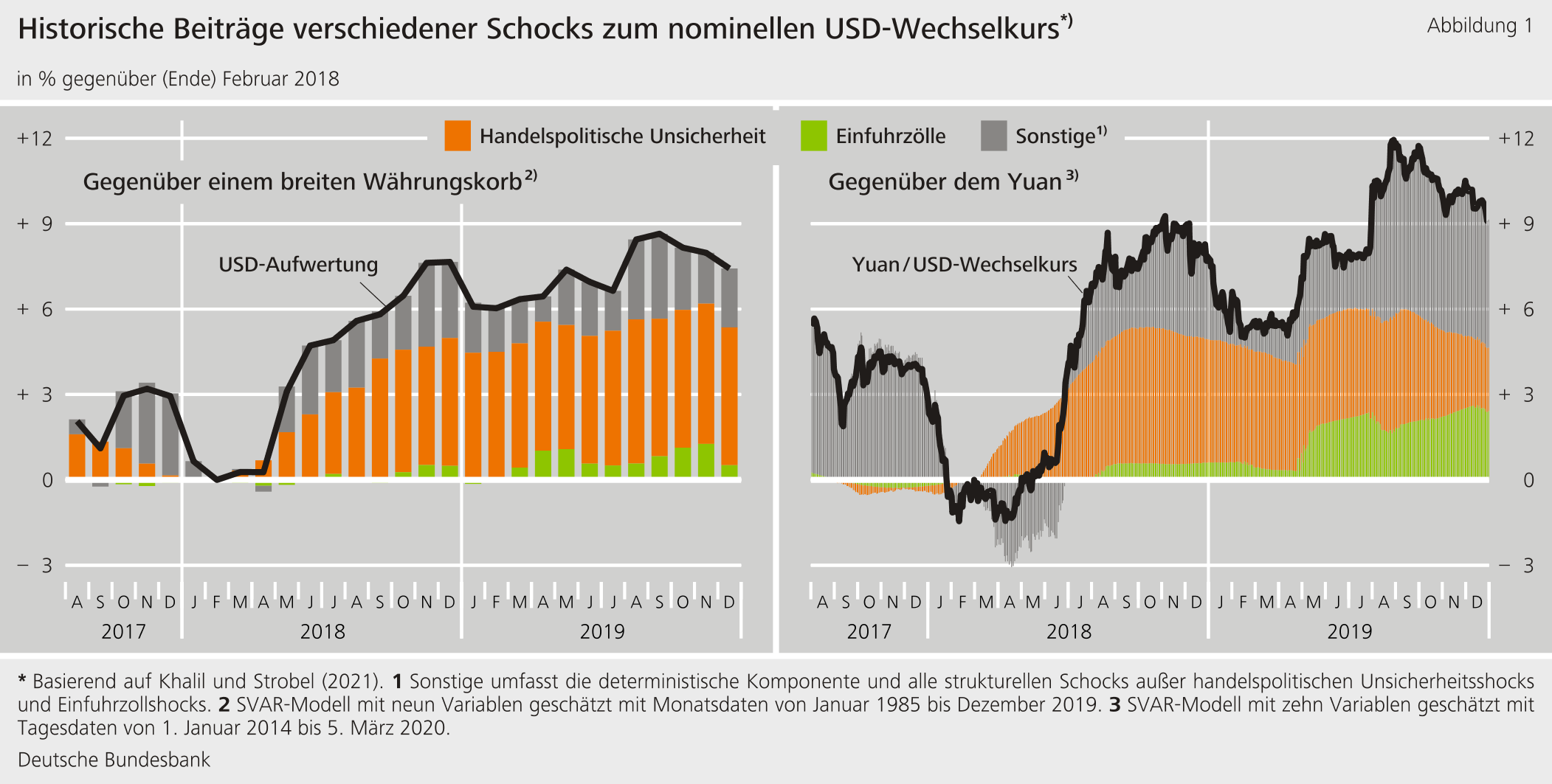

Dieser Zusammenhang ließ sich im Handelskonflikt zwischen den USA und ihren wichtigen Handelspartnern – insbesondere China – in den Jahren 2018 und 2019 beobachten. Damals warfen die USA vielen Handelspartnern unlauteren Wettbewerb vor und erhoben vor allem auf chinesische Güter zusätzliche Importzölle. Das sollte chinesische Produkte für US-Abnehmer verteuern und den Zugang zum US-Markt erschweren. Der durchschnittliche Zollsatz auf chinesische Waren stieg in mehreren Schritten um insgesamt rund 12 Prozentpunkte an. China reagierte darauf mit Gegenzöllen. Interessanterweise wertete der US-Dollar zeitgleich deutlich auf – sowohl gegenüber dem chinesischen Yuan als auch gegenüber einem breiten Währungskorb. Das wiederum könnte den amerikanischen Schutzzöllen entgegengewirkt haben, weil sich dadurch Importe aus China für US-Abnehmer verbilligten. Der Wirkung über den Wechselkurs schenkten viele Beobachter damals aber keine große Beachtung.

Handelspolitische Unsicherheit wertet den US-Dollar merklich auf

Um genauer zu analysieren, was der Grund für die damalige USD-Aufwertung war, schätzen wir ein strukturelles vektorautoregressives Modell. Dabei berücksichtigen wir die US-Einfuhrzölle selbst sowie weitere makroökonomische und Finanzmarktkanäle. Anders als vorherige Untersuchungen berücksichtigen wir zudem handelspolitische Unsicherheit als möglichen Einflussfaktor. Dafür verwenden wir ein etabliertes Maß von Caldara et al. (2020), das auf der relativen Häufigkeit von Artikeln zu handelspolitischer Unsicherheit in großen US-Zeitungen basiert.

Die Schätzungen legen nahe, dass die mit dem Handelskonflikt deutlich gestiegene handelspolitische Unsicherheit der wesentliche Grund für die USD-Aufwertung war. Die damalige US-Handelspolitik war von anhaltenden Auseinandersetzungen mit wichtigen Handelspartnern geprägt. Für Marktteilnehmer wurde es zunehmend schwieriger, mögliche handelspolitische Entwicklungen abzuschätzen. Eine Zerlegung der Dollarkursbewegungen gegenüber einem breiten Währungskorb in die Beiträge verschiedener Erklärungskanäle führt den Großteil der USD-Aufwertung auf handelspolitische Unsicherheitsschocks zurück (vgl. Abbildung 1, links). Auch für die Aufwertung des US-Dollars gegenüber dem Yuan spielte die handelspolitische Unsicherheit laut dieser Analyse eine beachtliche Rolle (vgl. Abbildung 1, rechts). Den tatsächlich erhobenen zusätzlichen Einfuhrzöllen kam hingegen nur eine untergeordnete Bedeutung zu.

Die Rolle des US-Dollars als globale Leitwährung ist entscheidend

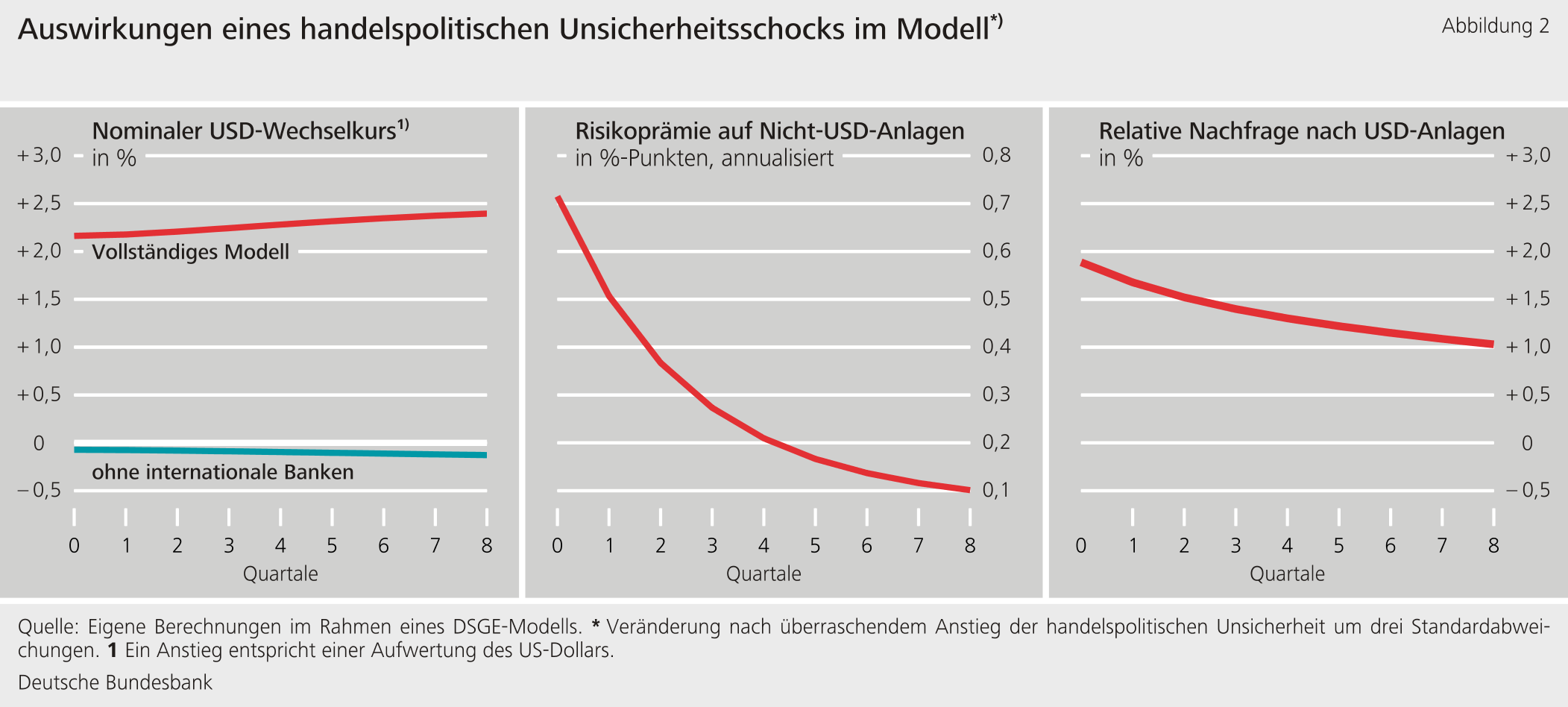

Dieser Befund kann dadurch erklärt werden, dass USD-denominierte Anlagen im internationalen Vergleich gemeinhin als vergleichsweise sicher gelten. Das zeigen wir in einem makroökonomischen Modell mit zwei Regionen (USA und übrige Welt) mit detaillierten Handels- und Finanzmarktverflechtungen. Die Regierungen beider Regionen können Einfuhrzölle erheben. Handelspolitische Unsicherheit wird durch eine steigende erwartete Varianz zukünftiger Zollpfade modelliert, die Rolle des US-Dollar als Leitwährung durch einen höheren Sicherheitenwert entsprechender Anlagen. Eine wichtige Rolle kommt international tätigen Banken zu, die Finanzanlagen aus beiden Regionen halten. Die Schuldenaufnahme der Banken wird durch den Sicherheitenwert ihrer Anlagen begrenzt (vgl. Gertler und Karadi, 2013). Bei steigender handelspolitischer Unsicherheit fallen die Finanzmarktkurse. Das Eigenkapital der Banken schrumpft, und sie müssen ihre Bilanzen verkürzen. Dem können sie entgegenwirken, indem sie ihr Portfolio in USD-denominierte Anlagen umschichten. Dies führt zu einer Aufwertung des USD.

Abbildung 2 zeigt in diesem Modell die Folgen, wenn die handelspolitische Unsicherheit etwa in der Stärke von März 2018 zunimmt. In der Modellsimulation steigt die relative Nachfrage nach USD-Anlagen, und Banken verlangen eine Risikoprämie auf Anlagen aus anderen Währungsräumen. Der US-Dollar wertet merklich auf. In einem Vergleichsmodell, in dem die Banken nicht bilanzbeschränkt sind, ist dieser Kanal nicht wirksam (siehe die blaue Linie im linken Panel).

Eingeschränkte Wirkung von Einfuhrzöllen in den USA

Eine Analyse mit detaillierten Außenhandelsdaten legt zudem nahe, dass chinesische Exporteure den Spielraum aus der Dollar-Aufwertung nutzten, um ihre Preise zu senken. Für in den Jahren 2018 und 2019 besonders stark von US-Einfuhrzöllen betroffene chinesische Vorleistungsgüter ergeben unsere Schätzungen, dass die Exporteure bei einer 1-prozentigen USD-Aufwertung ihre Preise in US-Dollar um rund dreiviertel Prozent senken. In Folge wurde ein großer Teil der zollbedingten Verteuerung der chinesischen Importgüter wieder wettgemacht.

Fazit

Für die USA bleibt in einem Umfeld handelspolitischer Konflikte, in dem handelspolitische Unsicherheit ansteigt, die Wirksamkeit konkreter handelspolitischer Maßnahmen wie Einfuhrzölle beschränkt. Die Rolle des US-Dollars als eine globale Leitwährung ist dabei entscheidend. Dieser bedeutende Wirkungskanal bei handelspolitischen Disputen sollte nicht unbeachtet bleiben.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- Caldara, D., M. Iacoviello, P. Molligo, A. Prestipino, und A. Raffo (2020). The economic effects of trade policy uncertainty. Journal of Monetary Economics 109, 38–59.

- Gertler, M. und P. Karadi (2013). QE 1 vs. 2 vs. 3... : A framework for analyzing large-scale asset purchases as a monetary policy tool. International Journal of Central Banking 9(1), 5–53.

- Khalil, M. und F. Strobel (2021). US trade policy and the US dollar. Deutsche Bundesbank Discussion Paper (No 49/2021).

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein