amplus

Bei amplus (Lat. für: weit, geräumig, groß) handelt es sich um ein Konzept der Bundesbank zur Verbesserung des grenzüberschreitenden Zahlungsverkehrs für kleine Beträge zwischen Privatpersonen. Die Bundesbank entwickelt damit ein Konzept zur Ergänzung der etablierten grenzüberschreitenden Zahlungslösungen, das für mehr Effizienz von Überweisungen an Privatpersonen (sog. Remittances) in Länder mit mittlerem oder niedrigem Einkommen sorgen soll.

Ausgangssituation

In Europa gab es im Hinblick auf Transparenz und Geschwindigkeit in den letzten Jahren große Fortschritte im grenzüberschreitenden Zahlungsverkehr. Als wichtige Errungenschaft ist hier beispielsweise TIPS (TARGET Instant Payments Settlement) zu nennen, ein Service des Eurosystems zur Echtzeitabwicklung von Instant Payments, der mit einer Bestätigungsnachricht für die Zahlerbank gleichzeitig für erhöhte Transparenz sorgt.

Diese Effizienzsteigerung steht in starkem Kontrast zur Situation im internationalen Zahlungsverkehr. So benötigt die Abwicklung internationaler Kleinbetragszahlungen in Regelfall weiterhin mehrere Tage, da viele verschiedene Parteien bei der Abwicklung involviert sind. Dabei mangelt es oftmals an Transparenz, wenn weder klar ist, wer die Überweisung gerade bearbeitet, noch wann die Zahlung den Empfänger erreicht. Zudem sind die Kosten für internationale Überweisungen, insbesondere in Länder mit mittlerem oder niedrigem Einkommen, sehr hoch. Bei Kleinbetragszahlungen betragen die Gebühren alleine aktuell durchschnittlich 6,5% der Gesamtsumme (s. weiterführende Informationen). Dies belastet insbesondere Arbeitsmigranten in Industrienationen, die Geld in ihre Heimatländer schicken. Auch sind insbesondere in Ländern des globalen Südens nicht alle Personen direkt an das Bankennetz angeschlossen, sondern haben oftmals nur über ihr Mobiltelefon Zugang zu Finanzdienstleistungen.

Die G20-Länder sehen daher einen klaren Handlungsbedarf, grenzüberschreitende Zahlungen effizienter zu machen und gleichzeitig mehr Personen Zugang zum internationalen Überweisungsnetzwerk zu ermöglichen. Verbesserungen auf diesem Gebiet, beispielsweise durch Maßnahmen zur Senkung der Abwicklungskosten, würden dazu führen, dass ein größerer Teil der Überweisungen bei den Empfängern ankommt. Dadurch würde nicht zuletzt auch die finanzielle Inklusion und wirtschaftliche Entwicklung in Ländern mit mittlerem und niedrigem Einkommen gefördert, was wiederum den Ärmsten der Welt hilft. Gleichzeitig soll verhindert werden, dass sich der Zahlungsverkehr auf geschlossene Systeme der Privatwirtschaft verlagert. So stellt man sicher, dass das Geldsystem weiterhin unter Kontrolle der Staaten bleibt.

Projekt amplus

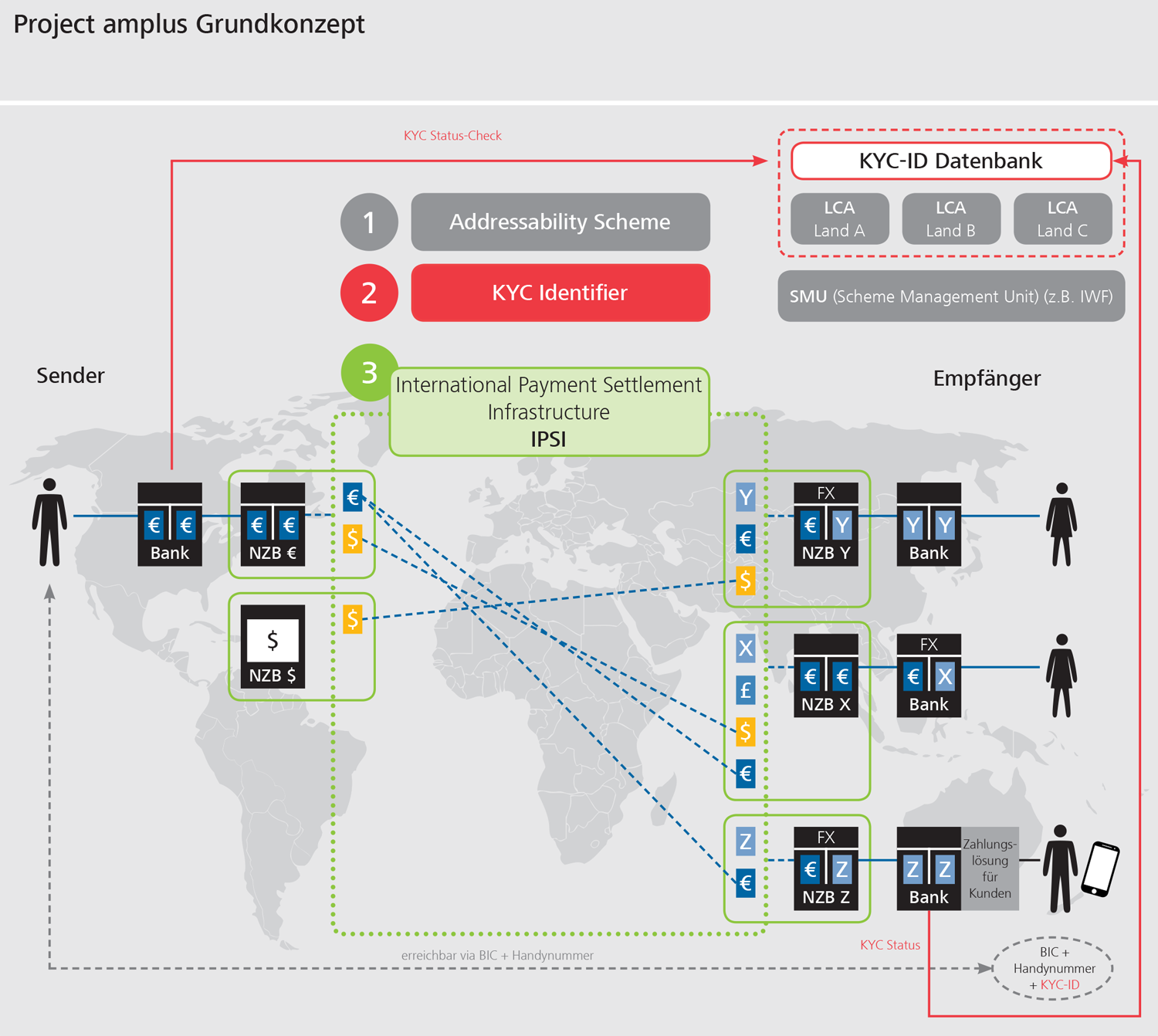

Um internationale Überweisungen effizienter zu machen und gleichzeitig mehr Menschen Zugang zu internationalen Finanzdienstleistungen zu ermöglichen, hat die Bundesbank in den Diskussionen der G20 (s. weiterführende Informationen) zur Verbesserung des grenzüberschreitenden Zahlungsverkehrs unter dem Stichwort amplus drei Module vorgeschlagen. Hierbei handelt es sich bislang lediglich um einen Beitrag zur internationalen Diskussion und nicht um ein Umsetzungsprojekt:

- Einführung eines einheitlichen Elements zur Adressierbarkeit/Identifizierung von Personen mit und ohne Bankkonto (addressability scheme)

- Einführung eines standardisierten und eindeutigen Elements für „Know your Customer“-Prozesse (KYC-Identifier)

- Schaffung einer internationalen Zahlungsabwicklungsinfrastruktur (IPSI)

Addressability scheme

Viele Personen insbesondere in Entwicklungs- und Schwellenländern haben kein klassisches Bankkonto und können daher bisher keine direkten internationalen Banküberweisungen erhalten. Dennoch besitzen viele ein Mobiltelefon, das ihnen Zugang zu Finanzdienstleistungen ermöglicht. Die Einführung eines standardisierten einheitlichen Elements bestehend aus dem BIC (Business Identifier Code) und eines Identifiers wie bspw. der Handynummer einer Person könnte eine eindeutige Identifizierung und den Übergang von Kontozahlungen auf smartphone basierte Wallets ermöglichen. Damit könnten auch Personen ohne Zugang zu einem klassischen Bankkonto internationale Überweisungen empfangen und senden. Dies wird durch eine Partnerschaft von Handybezahllösungen und Banken ermöglicht, die in eine eigens geschaffene globale Governancestruktur eingebettet werden. Diese soll einheitliche Standards bieten, die einen offenen und fairen Zugang für alle interessierten Parteien gewährleisten.

KYC-Identifier

Internationale Überweisungen unterliegen strengen Compliance-Vorschriften, insbesondere im Hinblick auf Geldwäsche (AML) und Terrorismusfinanzierung (CFT). Zur Einhaltung dieser Vorschriften ist es wichtig, dass Banken und Finanzdienstleister zum einen ihre Kunden im Rahmen von „Know your Customer“-Checks (KYC-Checks) zweifelsfrei identifizieren können. Zum anderen müssen alle Zahlungen im Rahmen der CFT-Prüfungen mit den einschlägigen Sanktionslisten abgeglichen werden. Dies ist gerade in den Empfängerländern von Remittance-Zahlungen eine Herausforderung. Die Standardisierung dieser Prozesse durch einen einheitlichen KYC-Identifier würde internationale Überweisungen erleichtern. Nationale Aufsichtsbehörden könnten Datenbanken führen, in denen sie Personen KYC-Merkmale zuweisen. Diese Datenbanken könnten in eine globale Struktur unter Aufsicht des IMF eingespeist werden, wobei dort nur vermerkt würde, ob eine Überweisung getätigt werden darf oder nicht. Zur Unterstützung wäre es sinnvoll, auch die Einführung einer KYC- „light“ Regulierung als Minimalanforderung für sehr kleine Zahlungen mit eingeschränktem Risiko zu erwägen.

Hiermit wären Kleinbetragszahlungen auf bestimmten, mit wenig Risiko behafteten, also „sicheren“ Zahlungskorridoren regulatorisch abgedeckt und Banken könnten diese Zahlungen mit einem deutlich geringeren Prüfaufwand ausführen. Damit würden Remittance-Zahlungen nicht nur billiger, sondern in vielen Korridoren mit geringem Zahlungsaufkommen überhaupt erst möglich.

IPSI

Mit IPSI (International Payment Settlement Infrastructure) könnte eine gemeinsame multilaterale Plattform zur Abwicklung von internationalen Überweisungen geschaffen werden, bei der ausschließlich nationale Zentralbanken Konten eröffnen können. Die Bereitstellung von Liquidität erfolgte nur durch die teilnehmenden nationalen Zentralbanken. Eine Abwicklung von währungsübergreifenden Zahlungen ist im Konzept vorerst nicht vorgesehen, wodurch Wechselkursrisiken ausgeschlossen werden. Zentralbanken könnten aber mehrere Konten in verschiedenen Währungen führen. Durch die gemeinsame Plattform könnten Kleinbetragszahlungen indirekt über die Zentralbank abgewickelt werden. Sendet Person A Geld an Person B in einem anderen Land, so wendet sich die Bank von Person A an die Zentralbank, welche die Zahlung über IPSI mit der Zentralbank des Empfängerlandes abwickelt. Die Zentralbank des Empfängerlandes wiederum kann die Zahlung direkt mit der Bank des Empfängers abwickeln. Die Anzahl der Beteiligten Finanzintermediäre würde für die meisten Remittance-Korridore reduziert. Das spart Zeit, senkt Kosten und erhöht die Transparenz. Zahlungsabwicklungen in IPSI sollten rund um die Uhr (24/7/365) möglich sein. Der operationelle Betrieb der Plattform könnte durch die Bank für Internationalen Zahlungsverkehr (BIZ) erfolgen.