Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) bzw. die Europäische Zentralbank (EZB) üben in Zusammenarbeit mit der Deutschen Bundesbank die Aufsicht über deutsche Kreditinstitute aus (§ 6 Abs. 1 und § 7 Abs. 1 und 1a KWG). Darüber hinaus arbeitet die Deutsche Bundesbank mit der BaFin bei der Beaufsichtigung von Finanzdienstleistungsinstituten, Wertpapierinstituten, Zahlungsinstituten, E-Geld-Emittenten sowie Kreditdienstleistern zusammen (§ 9 Abs. 1 WpIG, § 4 Abs. 3 ZAG sowie § 3 Abs. 2 KrZwMG).

Die Hauptverwaltungen der Deutschen Bundesbank spielen eine maßgebliche Rolle bei der laufenden Beaufsichtigung und der bankgeschäftlichen Prüfung der Institute unter nationaler Aufsicht. In die Beaufsichtigung der Institute, die der unmittelbaren Aufsicht durch die EZB unterliegen, ist die Bundesbank im Rahmen der Joint Supervisory Teams (JSTs) eingebunden und führt im Auftrag der EZB Vor-Ort-Prüfungen durch.

Nach dem Regionalprinzip sind die Hauptverwaltungen erste Anlaufstelle für Fragen zur Aufsicht für alle im jeweiligen Zuständigkeitsbereich der Hauptverwaltung ansässigen Institute bzw. Unternehmen, die unter direkter nationaler Aufsicht stehen.

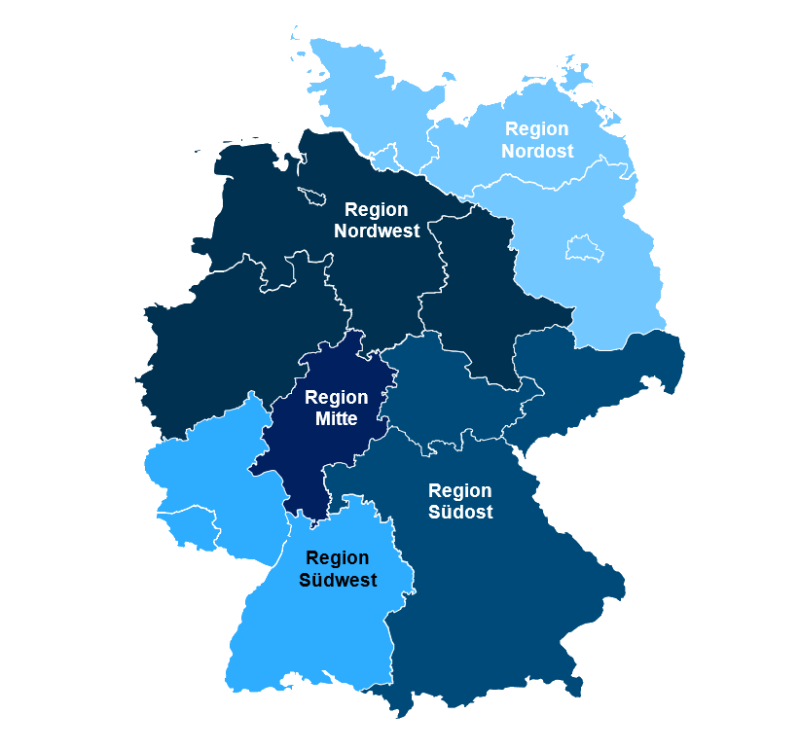

Die in den Hauptverwaltungen angesiedelten Einheiten der Finanzaufsicht arbeiten in fünf Regionen zusammen:

Region Nordwest: Hauptverwaltung in Bremen, Niedersachsen und Sachsen-Anhalt sowie Hauptverwaltung in Nordrhein-Westfalen

Region Nordost: Hauptverwaltung in Berlin und Brandenburg sowie Hauptverwaltung in Hamburg, Mecklenburg-Vorpommern und Schleswig-Holstein

Region Mitte: Hauptverwaltung in Hessen

Region Südwest: Hauptverwaltung in Baden-Württemberg sowie Hauptverwaltung in Rheinland-Pfalz und Saarland

Region Südost: Hauptverwaltung in Bayern sowie Hauptverwaltung in Sachsen und Thüringen

Kompetenzzentren

In Abgrenzung dazu wird ein Teil der Institute unter nationaler Aufsicht mit speziellen Geschäftsmodellen unabhängig vom Sitz ihrer Hauptniederlassung gebündelt in Kompetenzzentren (KpZ), die einzelnen Hauptverwaltungen zugeordnet sind, beaufsichtigt. Zudem übernehmen zwei Kompetenzzentren IT-Risiken, drei Kompetenzzentren Verfolgung unerlaubt betriebener Geschäfte sowie zwei Kompetenzzentren für das Verbundmonitoring des Sparkassen- bzw. Genossenschaftssektors überregionale Aufsichtsaufgaben.

„Laufende Aufsicht“ und „Aufsichtliche Prüfungen“

Die Finanzaufsicht in der jeweiligen Region gliedert sich in „Laufende Aufsicht“ und „Aufsichtliche Prüfungen“.

In der „Laufenden Aufsicht“ erfolgt die Auswertung der von den Instituten eingereichten Anzeigen und Meldungen, z. B. über wesentliche organisatorische Veränderungen, die Struktur des Kreditgeschäfts oder die Eigenkapitalausstattung. Hier werden die Jahresabschlüsse der Institute einschließlich der zugehörigen Prüfungsberichte nach § 26 KWG, § 76 WpIG bzw. § 22 ZAG sowie Sonderprüfungsberichte analysiert. Die Ergebnisse und Bewertungen werden anschließend an die BaFin weitergeleitet, die sie ihren aufsichtlichen Maßnahmen zugrunde legt. Darüber hinaus werden regelmäßig Aufsichtsgespräche mit der Geschäftsleitung der beaufsichtigten Institute geführt. Die Laufende Aufsicht unterstützt die BaFin bei der Verfolgung unerlaubt betriebener Geschäfte nach dem Kreditwesengesetz (KWG), Kreditzweitmarktgesetz (KrZwMG), Wertpapierinstitutsgesetz (WpIG) und Zahlungsdiensteaufsichtsgesetz (ZAG).

Den „Aufsichtlichen Prüfungen“ obliegt die Durchführung von bankgeschäftlichen Prüfungen. Dabei werden nicht nur überwiegend deutsche Institute, sondern auch Institute aus dem gesamten Euroraum geprüft. Der Fokus liegt insbesondere auf Kreditinstituten, Wertpapierinstituten, Finanzdienstleistungsinstituten, Zahlungs- und E-Geld-Instituten sowie Zweigstellen ausländischer Institute. Im Rahmen der Prüfungen wird sowohl die Einhaltung regulatorischer Vorgaben (z. B. CRR,KWG,CRD,MaRisk,DORA,MiCA,AnlEntG) als auch die Angemessenheit interner Modelle zur Risikobewertung, etwa für Kredit- und Marktrisiken, umfassend überprüft.