Unternehmensumstrukturierungen

Um in Fällen von Unternehmensumstrukturierungen (wie z.B. einer Fusion) und bei Änderungen von Bietergruppen klare Regelungen zu haben, wurden im Artikel 6 des Beschlusses EZB/2019/21 der Paragraph 8a überarbeitet und der Paragraph 7a und 8b ergänzt. Außerdem behandelt der neue Artikel 6a die Verzinsung in solchen Fällen.

Mit sehr wenigen Ausnahmen zieht eine Unternehmensumstrukturierung oder Änderung der Bietergruppe vor dem 31. Dezember 2021 die Pflicht nach sich, eine überarbeitete erste Bilanzdatenmeldung (Berichtszeitraum 1. April 2018 bis 31. März 2019 sowie Stichtagsmeldung zum 28. Februar 2019) inklusive Wirtschaftsprüferbericht einzureichen.

Nun wurde auch klargestellt, dass eine Unternehmensumstrukturierung oder Änderung der Bietergruppe vor dem 31. März 2021 ebenfalls in der zweiten Bilanzdatenmeldung (Berichtszeitraum 1. April 2019 bis 31. März 2021 inklusive der optionalen Besonderen Berichtsperiode) inklusive des dazugehörigen Wirtschaftsprüferberichts reflektiert werden muss. Ebenso verhält es sich für die dritte Bilanzdatenmeldung (Berichtszeitraum 1. Oktober 2020 bis 31. Dezember 2021) inklusive des dazugehörigen Wirtschaftsprüferberichts.

In den Fällen, in denen die Unternehmensumstrukturierung oder Änderung der Bietergruppe zwischen dem 1. April 2021 und 31. Dezember 2021 stattfindet, soll dies jedoch nur in der dritten Bilanzdatenmeldung nachvollzogen werden. Die zweite Datenmeldung muss dann nicht nochmals eingereicht werden.

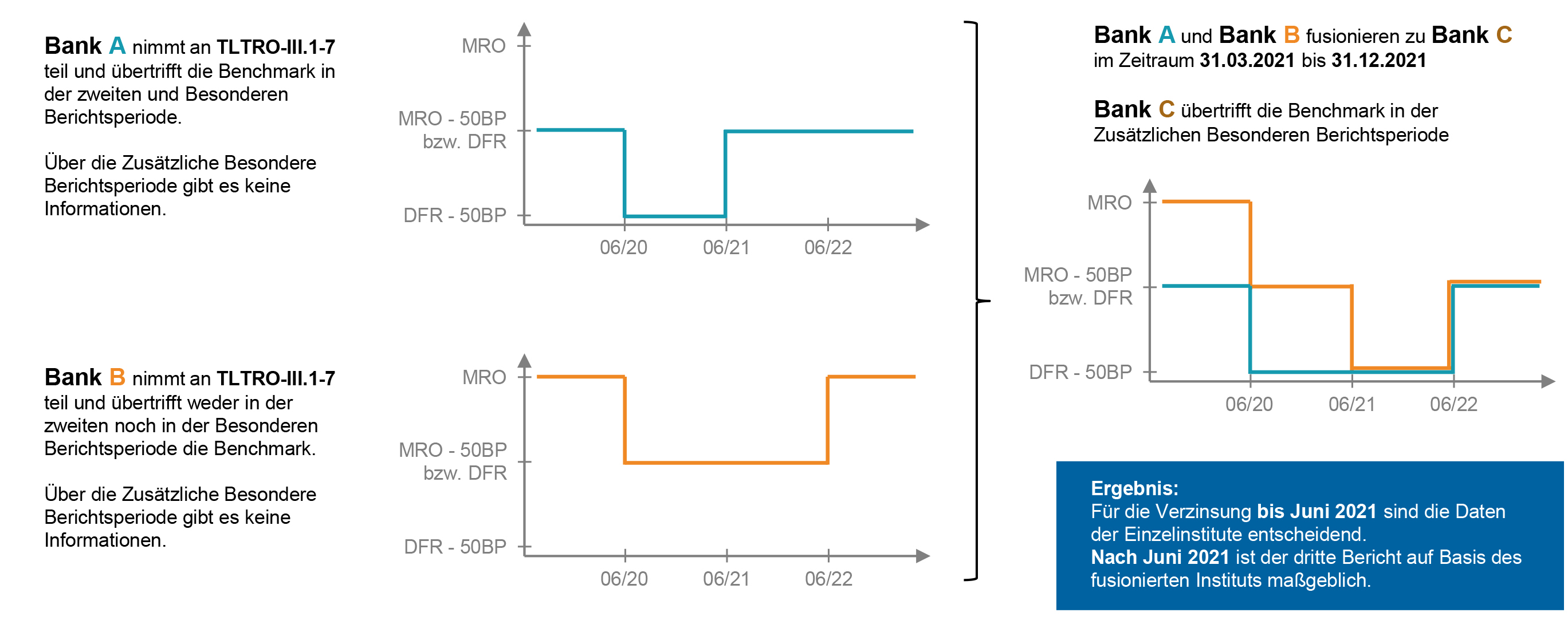

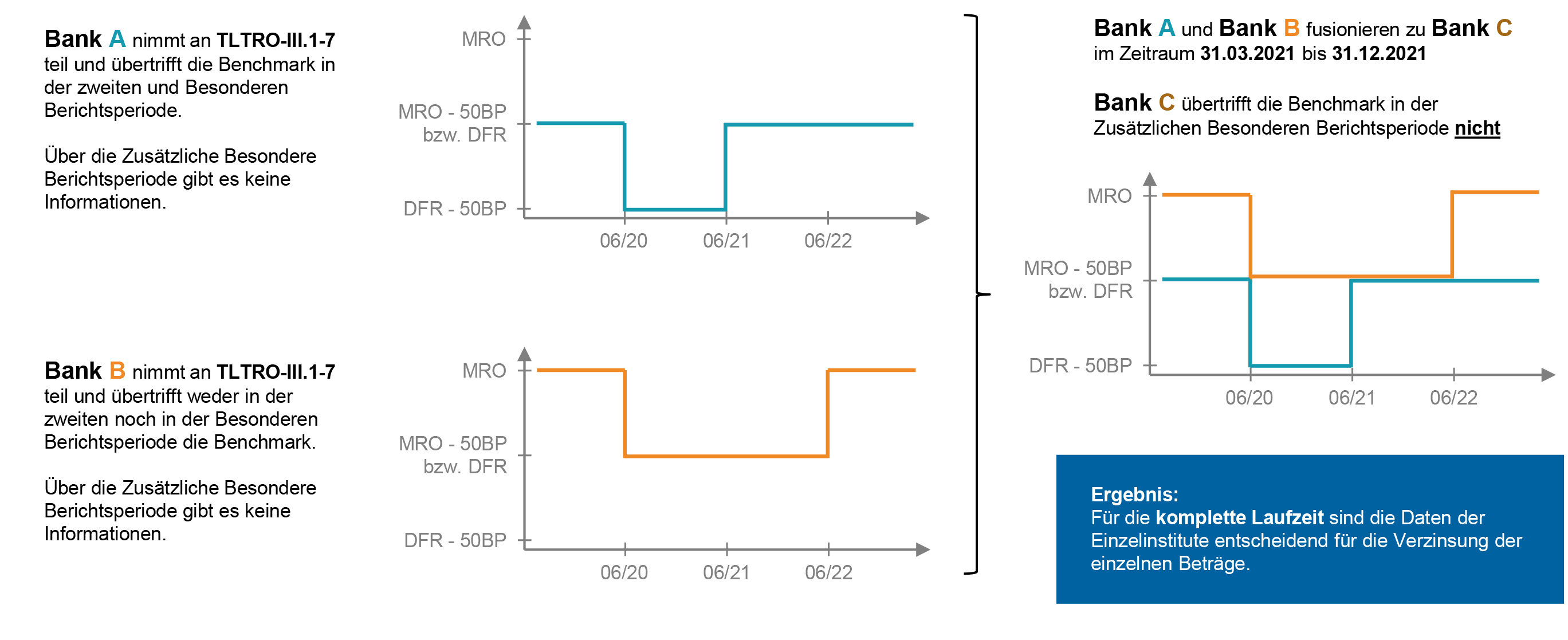

Dies hat folgende Konsequenzen für die Verzinsung ausstehender Beträge in den Geschäften TLTRO-III.1-7 (unter der Annahme, dass es sich bei der Unternehmensumstrukturierung um eine Fusion handelt):

- Für den Zeitraum von Valuta des jeweiligen Geschäfts bis zum 23. Juni 2021 wird die Verzinsung auf Basis der ersten und zweiten Bilanzdatenmeldung der einzelnen Institute errechnet.

- Ab dem 24. Juni 2021 bis zum Zeitpunkt der Fälligkeit des jeweiligen Geschäfts wird die Verzinsung auf Basis der revidierten ersten Bilanzdatenmeldung und der dritten Bilanzdatenmeldung des fusionierten Instituts errechnet. Sollte sich jedoch eine für das Institut vorteilhaftere Verzinsung ergeben, wenn auch hier auf die zweite(n) Bilanzdatenmeldung(en) des/der Einzelinstituts/Einzelinstitute abgestellt wird, wird/werden diese angesetzt.

Zwei Beispiele für die Verzinsung im Fall einer Fusion nach dem 31. März 2021 und vor dem 31. Dezember 2021 zeigen die folgenden Schaubilder (zur Vergrößerung bitte Grafik anklicken):

a) Die Nettokreditvergabe des fusionierten Instituts entspricht der oder übertrifft die Benchmark in der Zusätzlichen Besonderen Berichtsperiode

b) Die Nettokreditvergabe des fusionierten Instituts entspricht der oder übertrifft die Benchmark in der Zusätzlichen Besonderen Berichtsperiode nicht

Für die Verzinsung der Geschäfte TLTRO-III.8-10 wird jedoch in jedem Fall die revidierte erste Bilanzdatenmeldung und die dritte Bilanzdatenmeldung des fusionierten Instituts herangezogen.