Einleitendes Statement bei der Pressekonferenz anlässlich der Vorstellung des Geschäftsberichts 2025

Es gilt das gesprochene Wort.

1 Begrüßung

Sehr geehrte Damen und Herren,

herzlich willkommen zu unserer Bilanz-Pressekonferenz.

Vizepräsidentin Sabine Mauderer wird Ihnen den Jahresabschluss der Bundesbank gleich näher erläutern.

Vorweg möchte ich ein paar Worte zur Entwicklung im Nahen Osten sagen: Die wirtschaftlichen Folgen des Kriegsgeschehens hängen stark davon ab, wie lange die Auseinandersetzungen anhalten. Sie können sich über verschiedene Kanäle ergeben. Am wichtigsten sind derzeit die Öl- und Gaspreise. Sie sind deutlich gestiegen. Für die Geldpolitik ist entscheidend: Sind dies temporäre Angebotsschocks, durch die wir durchschauen sollten?

Bei einem zügigen Ende der Kämpfe, und einer politischen Einigung und allenfalls minimalen Schäden an der Energieinfrastruktur der Region könnten die Energiepreise bald wieder sinken. Die Folgen für die Inflation wären dann kurzfristig und insgesamt überschaubar. Sollten die Energiepreise hingegen für eine längere Zeit erhöht bleiben, würde dies im Euroraum tendenziell zu einer höheren Inflation und einer schwächeren Konjunktur führen.

Es ist derzeit noch zu früh, aus der volatilen Lage geldpolitische Schlussfolgerungen zu ziehen. Wir sind gut beraten, die Auswirkungen auf unser mittelfristiges Inflationsziel sorgfältig zu analysieren.

Damit sind wir im Grunde bereits mitten in den Themen, auf die ich heute eingehen möchte: Wie entwickeln sich Konjunktur und Preise? Was bedeutet das für die Geldpolitik im Euroraum? Wie haben sich die Entwicklungen 2025 in der Gewinn- und Verlustrechnung der Bundesbank abgebildet?

Das Wichtigste zuerst: Erstens, im Euroraum herrscht nach längerer Zeit wieder Preisstabilität. Für das Eurosystem ist das der wichtigste Erfolg.

Zweitens, im EZB-Rat sind wir entschlossen, die Inflation nachhaltig bei 2 % zu stabilisieren. Dafür sind wir mit den Leitzinsen aktuell richtig positioniert.

Drittens, die Bilanz der Bundesbank ist solide. Wir haben zwar weiter finanzielle Belastungen zu tragen, sie lassen aber nach. Der Jahresfehlbetrag hat sich mehr als halbiert. Wir können unsere Aufgaben in vollem Umfang erfüllen.

Mehr dazu jetzt im Einzelnen.

2 Entwicklung der deutschen Wirtschaft

Beginnen wir bei der deutschen Wirtschaft: Wann findet sie aus ihrer Schwächephase?

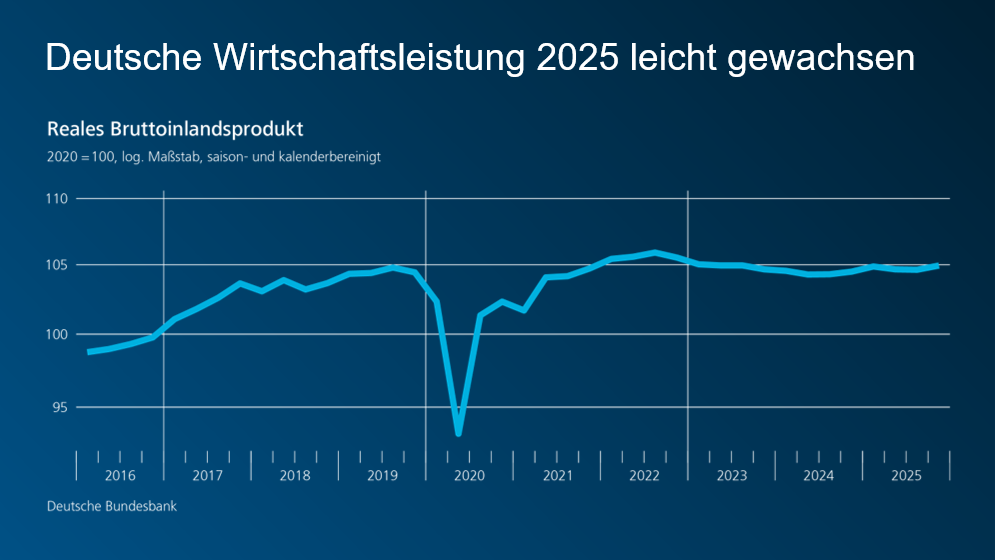

Nach zwei Jahren Schrumpfung ist sie 2025 wieder leicht gewachsen: preis- und kalenderbereinigt um 0,3 %. Die Wirtschaftsleistung liegt aber noch immer kaum höher als 2019.

Getragen wurde der Zuwachs hauptsächlich vom Konsum. Sowohl die Verbraucherinnen und Verbraucher als auch der Staat gaben dafür mehr aus. Dagegen hielt die Investitionsschwäche weiter an. Und auch die Exporte gingen erneut zurück.

Den deutschen Exporteuren bläst der Wind schon länger ins Gesicht. Seit 2017 verlieren sie international an Boden. Nach Analysen der Bundesbank lag dies vor allem an einer schlechteren internationalen Wettbewerbsposition.[1] Höhere Energiepreise für die Industrie sind hierbei sicher ein Faktor, aber auch Arbeitskosten, Fachkräftemangel, Bürokratie. Außerdem erhöhte sich der Wettbewerbsdruck, vor allem weil China in immer mehr Bereichen zu den technologisch führenden Volkswirtschaften aufgeschlossen hat.[2]

2025 kam zusätzlicher Gegenwind durch die neuen US-Zölle. Es zeichnet sich ab, dass uns dieser Gegenwind auch in diesem Jahr maßgeblich beschäftigen wird. Denken Sie an die im Januar zeitweilig angedrohten Zusatzzölle, das Urteil des Supreme Courts im Februar, die in der Folge neu verhängten Zusatzzölle für 150 Tage, die Unklarheiten, ob gezahlte Zölle zurückfließen und wie es künftig weitergeht. All dies dürfte Unternehmen darin bestärken, sich auch um andere Märkte zu bemühen.

Beim Aufbau neuer Handelsbeziehungen kann die Politik unterstützen. Ich begrüße, dass die EU-Kommission das Mercosur-Abkommen vorläufig anwenden möchte. Das ist ein wichtiger Schritt auf dem Weg Europas, neue Partnerschaften einzugehen. Solche Impulse werden dabei helfen, dass trotz des rauen handelspolitischen Klimas der deutsche Außenhandel wieder in Schwung kommt.

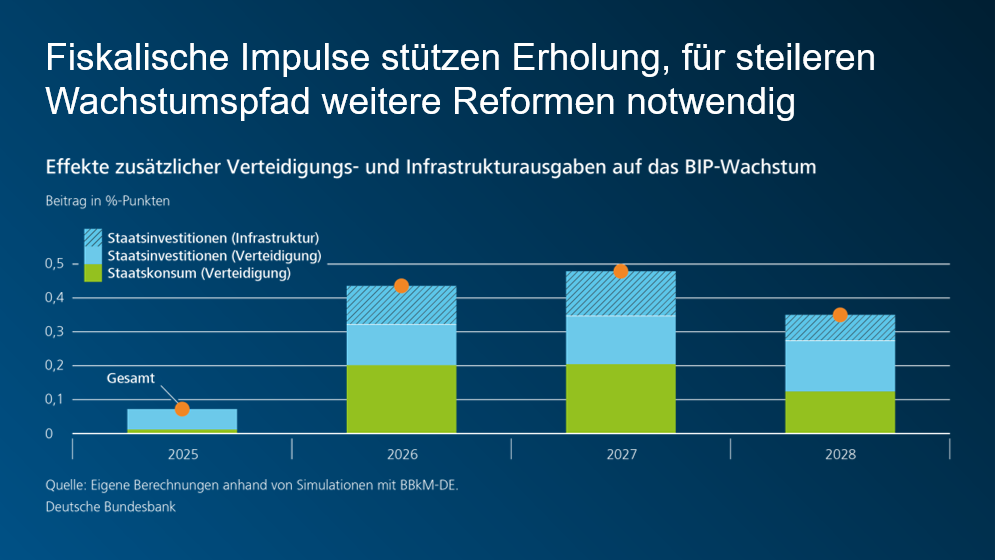

In der Binnenwirtschaft dürfte es 2026 langsam wieder aufwärts gehen. Zusätzliche Ausgaben für Verteidigung und Infrastruktur lassen die Nachfrage der öffentlichen Hand stark steigen. Auch die private Nachfrage dürfte langsam Fahrt aufnehmen. Kräftig steigende Löhne schaffen hierfür Spielraum. Dadurch verstärkt sich das Wirtschaftswachstum ab dem zweiten Quartal merklich.

Für das Gesamtjahr könnte es aus heutiger Sicht leicht höher ausfallen als in unserer Deutschland-Prognose vom Dezember erwartet. Das liegt vor allem an einem höheren Ausgangsniveau. Denn im Schlussquartal 2025 ist die Wirtschaft überraschend stark gewachsen.

Die expansive Fiskalpolitik schiebt die Konjunktur deutlich an. Wir schätzen den Gesamteffekt durch zusätzliche Verteidigungs- und Infrastrukturausgaben bis 2028 auf 1,3 Prozentpunkte des Wirtschaftswachstums.[3] Damit diese Impulse aber auch längerfristig auf einen steileren Wachstumspfad führen, bedarf es flankierend weiterer struktureller Reformen.

Hier wurde bereits einiges angepackt. Denken Sie etwa an die Initiativen für weniger Bürokratie und schnellere Prozesse in der Verwaltung. Jetzt kommt es auf die Umsetzung dieser Modernisierungsagenda an. Und sie sollte Ansporn sein, auch in anderen Bereichen Wachstumshemmnisse aus dem Weg zu räumen.

Die Bundesregierung hat sich für dieses Jahr einiges vorgenommen, etwa Reformen der Sozialversicherungen. Das sind jene „harten Bretter“, von denen einst Max Weber sprach, als er erklärte, was Politik bedeutet: „Ein starkes langsames Bohren“ ebensolcher Bretter.[4] Darin steckt ein zweifacher Appell: Es erfordert Handeln von der Politik, aber auch Geduld von der Öffentlichkeit.

Bei allen Herausforderungen sollten wir Deutschlands Stärken nicht vergessen: stabile Institutionen mit verlässlichen Regeln, exzellente Forschung, anpassungsfähige Unternehmen und gut ausgebildete, engagierte Menschen. Wenn die Politik die Wachstumsbremsen löst und Wirtschaft und Gesellschaft mitziehen, kann daraus eine neue Dynamik entstehen.

3 Inflation und Geldpolitik im Euroraum

An anderer Stelle können wir auf Dynamik gut verzichten: Ich spreche von der Inflation.

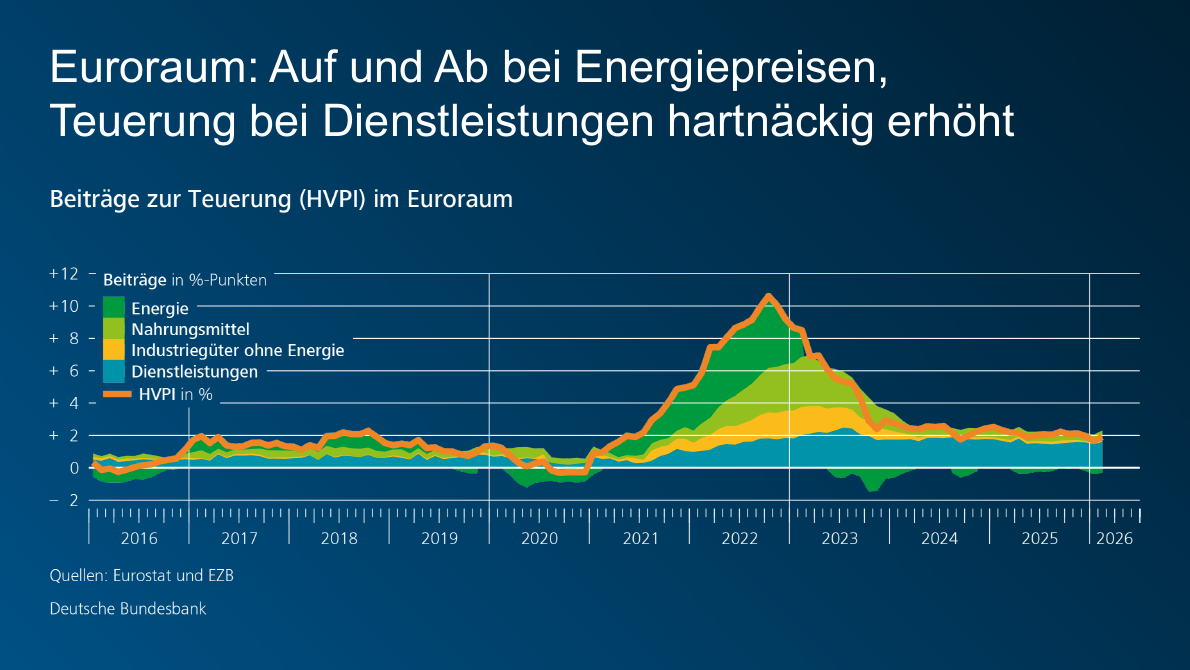

Nach Jahren teils viel zu hoher Teuerung sind wir jetzt da, wo wir hinwollen: bei rund 2 %. Das gilt für Deutschland und den Euroraum gleichermaßen.

Dieser Erfolg beruht auch auf dem entschlossenen Handeln des EZB-Rats. Von Juli 2022 bis September 2023 haben wir die Leitzinsen zehn Mal auf in der Spitze 4 %angehoben. Zwischen Juni 2024 und Juni 2025 haben wir sie wieder gesenkt. Seitdem liegt der Einlagesatz bei 2 %. Die Zinswende hat keine Rezession ausgelöst. Und auch die Finanzmärkte haben sie gut verkraftet.

Die nationalen Zentralbanken des Eurosystems und die EZB konnten insbesondere dank ihrer Unabhängigkeit so entschlossen handeln. Aus langer Erfahrung wissen wir als Bundesbank: Zentralbank-Unabhängigkeit gehört zur DNA einer erfolgreichen, wirksamen Geldpolitik. So können wir uns auf das Mandat konzentrieren und für stabile Preise sorgen.

Schauen wir uns die Inflation 2025 etwas näher an.

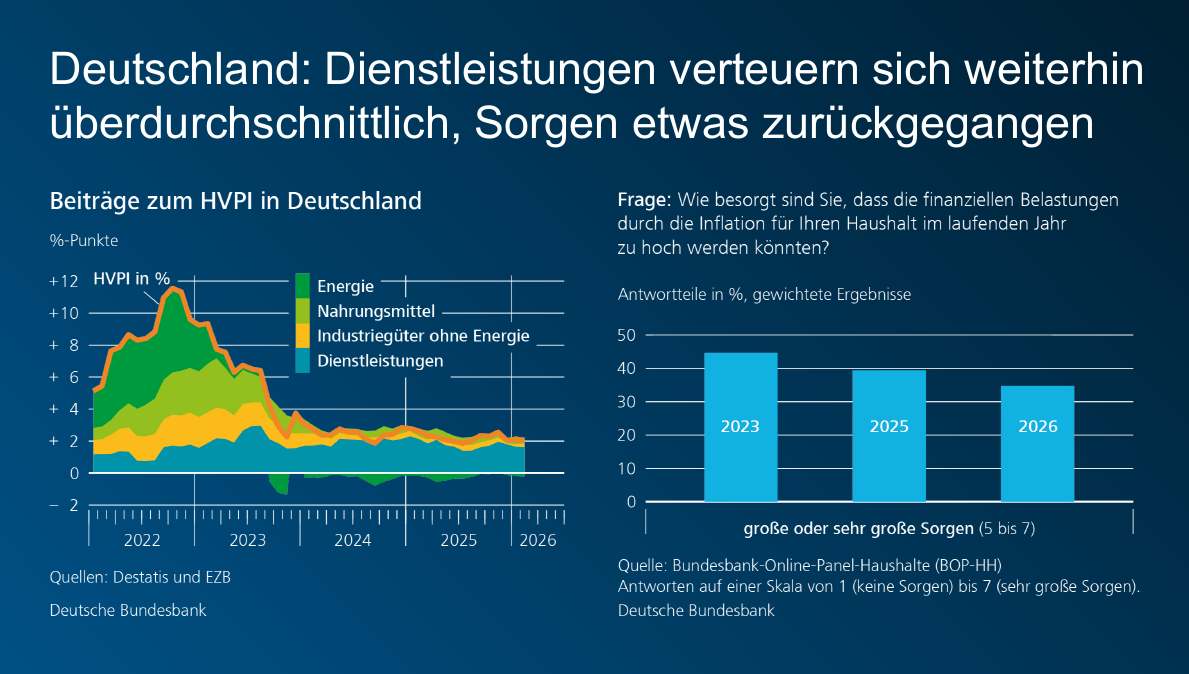

In Deutschland ist sie leicht gesunken: Gemessen am Harmonisierten Verbraucherpreisindex (HVPI) betrug sie im Jahresmittel 2,3 %.

Der Preisauftrieb bei Lebensmitteln ließ nach. Energie wurde abermals billiger, um 2,3 %. Und auch die Kerninflation ohne Energie- und Nahrungsmittel schwächte sich von 3,2 % auf 2,8 % ab. Überdurchschnittlich hoch blieb die Teuerung bei Dienstleistungen, trotz eines Rückgangs von 4,3 % auf 3,9 %. Hier schlägt das kräftige Lohnwachstum besonders zu Buche.

Die gestiegenen Löhne haben den Verlust an Kaufkraft der vergangenen Jahre im Durchschnitt inzwischen ausgeglichen. Allerdings zeigen Umfragen, dass es sich für die Menschen nicht unbedingt so anfühlt. Viele fühlen sich heute ärmer als vor der Teuerungswelle. Etwa, wenn sie in den Supermarkt gehen: Lebensmittel kosten im Durchschnitt über ein Drittel mehr als 2020. Und das prägt. Denn es sind gerade die Preise für Lebensmittel, auf die die Menschen besonders achten, wenn sie sich ihr Bild von der Inflation machen.[5]

Zudem sorgen sich viele vor erneuten Preisschüben. Wer dieser Tage an die Tankstelle fährt oder seinen Heizöltank auffüllt, erlebt einen Preissprung. Aber auch zuvor blieb das Thema für die Menschen relevant. Das zeigt sich in unserer Haushalte-Befragung im Januar 2026: Über ein Drittel der Befragten hat große oder sehr große Sorgen, im laufenden Jahr von der Inflation finanziell überlastet zu werden.

Der EZB-Rat ist entschlossen, die Inflation nachhaltig beim Ziel von 2 % zu stabilisieren. Das ist die zentrale geldpolitische Aufgabe 2026.

Wir sind aus heutiger Sicht auf dem aktuellen Leitzins-Niveau richtig positioniert. Sollte sich das Inflationsbild substanziell ändern, sind wir in einer guten Lage, um darauf reagieren zu können. Wie eingangs erwähnt: Es ist derzeit noch zu früh, aus der volatilen Lage im Nahen Osten geldpolitische Schlussfolgerungen zu ziehen.

Für den Euroraum streben wir auf mittlere Frist eine Inflationsrate von 2 % an. Entscheidend sind also die Inflationsaussichten. Dafür ist besonders interessant, wohin die Inflation jenseits kurzfristiger Schwankungen treibt.

Wir nennen das zugrundeliegende Inflation. Bildhaft ausgedrückt: Die Gesamtrate zeichnet die Wellenbewegung an der Wasseroberfläche nach, inklusive der Gischt durch einzelne Windböen. Die zugrundeliegende Inflation entspricht eher der Strömung darunter. Sie zeigt an, in welche Richtung die Inflation treiben wird.

Für die Strömung ist die Teuerung bei Dienstleistungen wichtig. Sie bewegte sich 2025 durchwegs über 3 % und erweist sich weiterhin als hartnäckig. Die Gischt wird derzeit maßgeblich von den Energiepreisen aufgewirbelt. Der Konflikt im Iran treibt über höhere Energiepreise die Verbraucherpreise nach oben.

Für die Geldpolitik ist entscheidend, ob daraus ein dauerhafter Inflationsdruck entsteht oder nur zeitweilige Preisschwankungen. Wir haben gesehen, wie der Ausbruch des Ukraine-Kriegs über einen Anstieg der Energiepreise zu spürbaren Zweitrundeneffekten geführt hat. Insofern sind wir hier sehr wachsam.

Die Unsicherheit hat sich dadurch deutlich erhöht. Bei der EZB-Ratssitzung übernächste Woche werden wir über die dann neueste Datenlage und die neuen Projektionen beraten. Auf dieser Grundlage entscheiden wir, ob der aktuelle geldpolitische Kurs weiterhin passt oder ob nachgesteuert werden sollte.

4 Jahresabschluss der Bundesbank 2025

Meine Damen und Herren,

die Geldpolitik bildet sich in der Bilanz einer Zentralbank ab. Dieses Abbild ist kein Schnappschuss der geldpolitischen Entscheidungen des Berichtsjahres, sondern eine Aufnahme mit langer Belichtungszeit.

Für uns heißt das: Die Geldpolitik des vergangenen Jahrzehnts prägt das Bilanzbild von heute mit. Wir halten nach wie vor große Bestände an Wertpapieren mit fester, niedriger Verzinsung. Sie wurden im Rahmen der geldpolitischen Ankaufprogramme erworben. Die Abkürzungen APP und PEPP sind Ihnen vielleicht noch vertraut.

Auslaufende Anleihen werden zwar bei Fälligkeit nicht mehr reinvestiert. Aber aufgrund der langen Laufzeiten sinken die Bestände nur allmählich. Das heißt zugleich: Die durch die Ankäufe gestiegenen Einlagen der Geschäftsbanken gehen ebenfalls nur langsam zurück. Diese Einlagen sind kurzfristig verzinst – zum aktuellen Einlagesatz, mit dem der EZB-Rat den geldpolitischen Kurs steuert.

Seit der Zinswende 2022 übersteigen die Zinsaufwendungen für die Einlagen die Zinserträge aus den Anleiheportfolios. Der Nettozinsertrag ist negativ. Im Ergebnis hat dies zu erheblichen finanziellen Belastungen für die Bundesbank geführt.

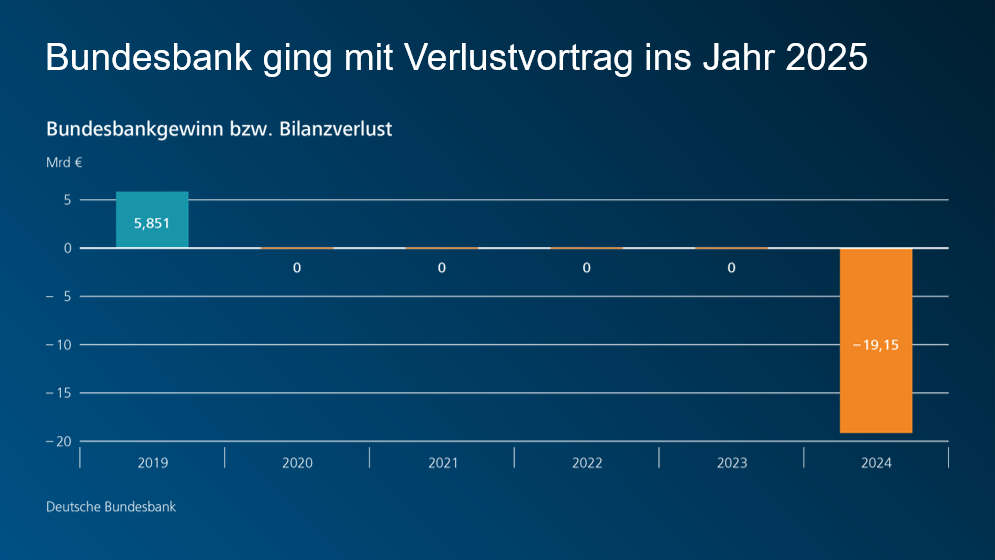

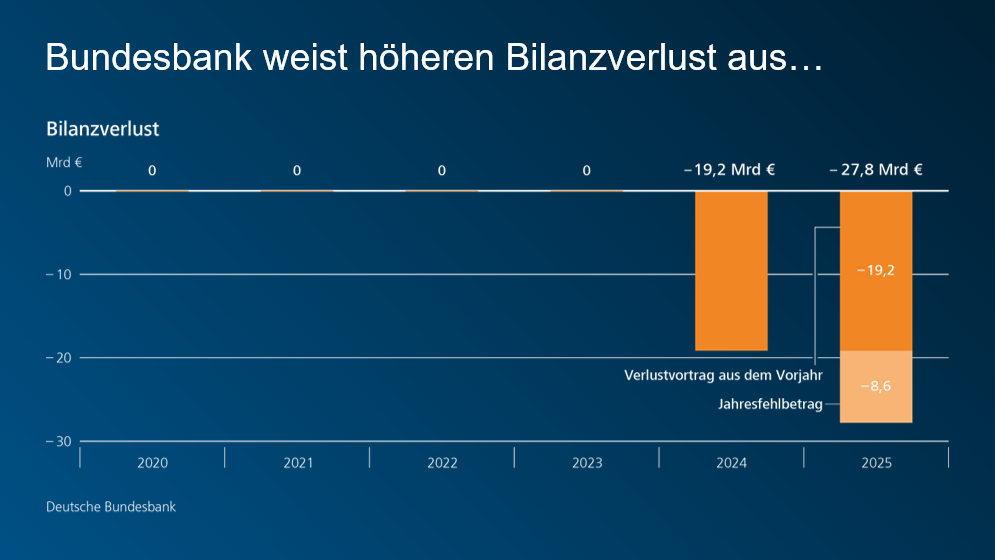

2022 und 2023 konnten die Jahresfehlbeträge noch durch die Auflösung von Wagnisrückstellung und Rücklagen ausgeglichen werden. Der Bilanzgewinn war null. Danach waren diese Puffer aber nahezu aufgebraucht. In der Folge schlug der Jahresfehlbetrag 2024 fast vollständig als Bilanzverlust zu Buche: Er betrug 19,2 Mrd Euro und wurde auf das Folgejahr vorgetragen. Das war die Ausgangslage für das Geschäftsjahr 2025.

Es entwickelte sich ähnlich wie bei der vergangenen Bilanz-Pressekonferenz angedeutet: Die finanziellen Belastungen hielten zwar an, fielen jedoch deutlich geringer aus als 2024. Dafür gibt es zwei wesentliche Gründe: Zum einen lagen die Leitzinsen im Durchschnitt niedriger als im Vorjahr. Zum anderen liefen fällige Anleihen aus, wodurch auch die zu verzinsenden Einlagen abnahmen.

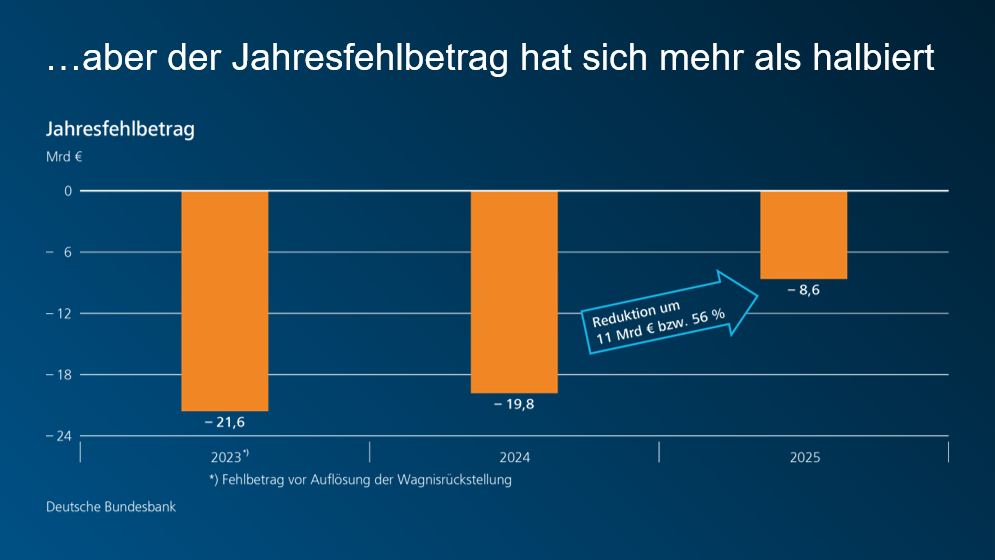

Der Jahresfehlbetrag 2025 hat sich im Vergleich zum Vorjahr um mehr als die Hälfte reduziert. Für 2025 beläuft sich der Jahresfehlbetrag auf 8,6 Mrd Euro.

Der Bilanzverlust steigt um diesen Betrag auf nun 27,8 Mrd Euro. Hier summieren sich also Verlustvortrag aus 2024 und Jahresfehlbetrag 2025. Wir tragen den Bilanzverlust erneut auf das Folgejahr vor und werden ihn mit künftigen Gewinnen verrechnen.

Dass die finanziellen Belastungen nachlassen, können Sie an der Entwicklung des Jahresfehlbetrags ablesen: Er verringerte sich von 21,6 Mrd für 2023 zunächst auf 19,8 Mrd für 2024 und auf nun 8,6 Mrd für 2025.

Sie sehen, es geht wie erwartet in die richtige Richtung. Der Höhepunkt der jährlichen Belastungen liegt hinter uns. Aus heutiger Sicht dürfte sich diese positive Entwicklung fortsetzen. Denn die geldpolitischen Wertpapierbestände gehen entsprechend ihrer Fälligkeiten weiter zurück. Damit sinken auch die zu verzinsenden Einlagen.

Dennoch bleibt Geduld gefragt. Wir rechnen vorerst weiter mit einem negativen Nettozinsertrag. Im laufenden Jahr wird die Bundesbank erneut einen Jahresfehlbetrag ausweisen. Er wird voraussichtlich nochmal ein Stück geringer ausfallen als 2025.

Wann wir wieder schwarze Zahlen schreiben werden, kann ich Ihnen heute noch nicht sagen. Die finanziellen Belastungen der Bundesbank sind aber vorübergehender Natur. Wenn sie hinter uns liegen, ist wieder mit Überschüssen zu rechnen.

Künftige Jahresüberschüsse werden wir nutzen, um den aufgelaufenen Bilanzverlust aus eigener Kraft ab- und die notwendige Risikovorsorge aufzubauen. Wir erwarten deshalb, längere Zeit keine Gewinne ausschütten zu können.

Wann Gewinnausschüttungen wieder möglich sein werden, lässt sich nicht seriös vorhersagen. Es hängt davon ab, wie sich die Leitzinsen sowie Umfang und Struktur unserer Bilanz in der Zukunft entwickeln. Dies ist naturgemäß unsicher.

Klar ist: Es wird von den geldpolitischen Erfordernissen bestimmt, Preisstabilität im Euroraum zu sichern. Das ist das vorrangige Ziel des Eurosystems. Und daran richten wir unser Handeln aus. Wir können und werden alles Notwendige dafür tun.

Mir ist wichtig, zu betonen: Auch mit einem Bilanzverlust kann die Bundesbank ihre Aufgaben vollumfänglich erfüllen. So unerfreulich es ist, Verluste vermelden zu müssen. Eines sollte dabei nicht aus dem Blick geraten: Die Bundesbank hat weiterhin eine solide Bilanz.

Wir verfügen über hohe Bewertungsreserven. Sie belaufen sich Ende 2025 auf 388 Mrd Euro. Sie sind damit um ein Vielfaches höher als der aktuelle und zu erwartende Bilanzverlust. Näheres dazu wird Ihnen Sabine Mauderer gleich präsentieren.

5 Schluss

Meine Damen und Herren,

unter dem Strich haben wir im Jahr 2025 etwas sehr Wichtiges erreicht: Im Euroraum herrscht wieder Preisstabilität. Sie nachhaltig zu sichern, hat für uns oberste Priorität. Dafür werden wir weiterhin alles Notwendige tun.

Und damit übergebe ich an Sabine Mauderer.

Fußnoten:

- Deutsche Bundesbank (2025), Was steckt hinter dem mehrjährigen Rückgang der deutschen Exportmarktanteile?, Monatsbericht Juli.

- Deutsche Bundesbank (2024), Wettbewerbsdruck aus China für Deutschland und andere Industrieländer, Exkurs im Monatsbericht November.

- Deutsche Bundesbank (2025), Deutschland-Prognose: Wirtschaft geht allmählich wieder auf Erholungskurs, Monatsbericht Dezember.

- Weber, M. (1919), Politik als Beruf, Vortrag, gehalten am 28. Januar 1919 in München. In: Weber, M. (1919), Geistige Arbeit als Beruf. Vier Vorträge vor dem Freistudentischen Bund, Verlag von Duncker & Humblot, München und Leipzig, S. 66.

- Bates, C., F. Kuik, E. Wieland und Z. Zekaite (2025), Betrachtung des Warenkorbs für Nahrungsmittel: Gründe für den jüngsten Preisauftrieb, EZB, Wirtschaftsbericht, Ausgabe 8; D’Acunto, F., F. De Fiore, D. Sandri und M. Weber (2025), A global survey of household perceptions and expectations, BIS Quarterly Review, September.