Stellungnahme: Aktualisierte Berechnungen zu Ab- und Zuschlägen bei vorgezogenem oder aufgeschobenem Rentenzugang der Deutschen Bundesbank

1 Einleitung

Die Alterssicherungskommission empfiehlt, Ab- und Zuschläge in der Rentenversicherung weiterhin nach versicherungsmathematischen Grundsätzen zu berechnen und regelmäßig zu aktualisieren. Ab- und Zuschläge auf monatliche Renten sollen die finanziellen Auswirkungen von vorzeitigen bzw. späteren Renteneintritten für das Versichertenkollektiv ausgleichen.[1]

Die Deutsche Bundesbank hatte auf Anfrage der Kommission ihre Berechnungen aus dem Monatsbericht von Juni 2025[2] zu Ab- und Zuschlägen aktualisiert. Die aktualisierten Bundesbank-Berechnungenberücksichtigen insbesondere neuere demografische Annahmen sowie die Rückkehr zum Nachhaltigkeitsfaktor nach 2031. Darüber hinaus haben wir die Methodik und die Darstellung überarbeitet, ergänzende Szenarien berechnet sowie Berechnungsansätze und technische Annahmen ausführlicher erläutert.

Die Kommission weist in ihrem Abschlussbericht darauf hin, dass die Bundesbank-Ergebnisse zu ähnlichen bzw. zu geringfügig höheren Abschlägen führen, und sieht auf dieser Basis derzeit keinen zwingenden Bedarf für Anpassungen. Sie empfiehlt aber, die Sätze künftig in regelmäßigen Abständen zu überprüfen. Eine eventuelle Anpassung der Umrechnungsfaktoren solle mit entsprechendem zeitlichem Vorlauf verkündet werden, um Planungssicherheit für rentennahe Jahrgänge zu gewährleisten.

Mit Blick auf die künftige Überprüfung stellen wir im Folgenden unsere aktualisierten Berechnungen und unsere methodischen Überlegungen dar. Damit wollen wir eine künftige strukturierte Diskussion über Ab- und Zuschläge in Öffentlichkeit und Fachgremien unterstützen – auch aus methodisch technischer Sicht.

2 Ergebnisse und Varianten

2.1 Bundesbank-Standardvariante

2.1.1 Kernaussagen

- Ab- und Zuschläge sind ein Ausgestaltungsmerkmal der Rentenversicherung. Es ist zum einen empfehlenswert, diese regelgebunden zu ermitteln. Weil sich die Rahmenbedingungen im Zeitverlauf immer wieder ändern, empfiehlt sich zum zweiten, sie regelmäßig zu überprüfen und regelgebunden anzupassen. Die Ab- und Zuschläge könnten dann mit zeitlichem Vorlauf für künftige Rentenjahrgänge festgelegt und kommuniziert werden. Dies könnte zum Beispiel alle fünf Jahre oder bei Vorliegen neuer Bevölkerungsvorausberechnungen erfolgen. Betroffen wären dann – mit Vorlauf und planbar – nur künftige Rentenjahrgänge. Die jährliche Renteninformation könnte die Versicherten darüber informieren, indem sie neben der erwarteten Rentenhöhe und den Zugangsjahren für rentennahe Jahrgänge auch verbindliche Informationen zu den Ab- und Zuschlägen enthält, die die Versicherten erwarten können, wenn sie vor bzw. nach dem Erreichen der Regelaltersgrenze in Rente gehen. Zum Beispiel könnten ab dem 58. Lebensjahr (fünf Jahre vor dem aktuell frühestmöglichen Rentenzugang) erstmals über die dann verbindlichen Ab- und Zuschläge des Jahrgangs informiert werden.

- Aus versicherungsmathematischer Sicht wäre es folgerichtig, Ab- und Zuschläge nach dem Abstand zum gesetzlichen Rentenalter und nach den einzelnen Jahrgängen zu staffeln. Sie wären damit rechnerisch möglichst neutral ausgestaltet (siehe auch Kasten in Kapitel 2.1.2). Neutral meint hier, dass (unter den getroffenen Annahmen) kein finanzieller Vorteil für Versicherte durch vorgezogenen oder aufgeschobenen Rentenzugang entsteht (Gleichheit der erwarteten Barwerte der Rentenzahlungen).[3] Unsere Berechnungen zeigen, dass mit zunehmendem Abstand zum gesetzlichen Rentenalter neutrale Abschläge für den jeweiligen zusätzlichen (marginalen) Monat sinken und die Zuschläge steigen (siehe Schaubild 2). Die derzeitige Rechtslage unterscheidet sowohl die monatlichen Ab- als auch die Zuschläge nicht nach dem Zugangszeitpunkt und nicht nach dem Jahrgang der bzw. des Versicherten.

Feste Prozentsätze haben den Vorteil, dass sie einfacher zu kommunizieren sind. Letztlich gilt es abzuwägen, u. a. inwieweit gestaffelte Ab- und Zuschläge die Entscheidung der Versicherten tatsächlich substanziell erschweren. Die Ergebnisse der Standardvariante führen zu höheren Abschlägen als die derzeitigen Ansätze. Höhere Abschläge bedeuten, dass ein vorgezogener Rentenzugang für Versicherte weniger attraktiv wird.[4]Die Gesamtab– bzw. -zuschläge (die kumulierten zusätzlichen monatlichen Abschläge) steigen, je größer der Abstand des Rentenzugangs zum gesetzlichen Rentenalter ist (Schaubild 1). Für den Jahrgang 1964 (für den erstmals die Regelaltersgrenze bei 67 Jahren liegt) fallen nach derzeitiger Rechtslage beim frühestmöglichen Rentenzugang mit 63 Jahren kumuliert Abschläge von 14 ½ % an (0,3 % x 48 Monate). Die von uns berechneten Abschläge lägen bei rund 18 % und damit etwa 3½ Prozentpunkte höher.[5] Schaubild 2 zeigt, dass die neutralen zusätzlichen (marginalen) monatlichen Abschläge zwar mit dem Abstand zum Rentenalter sinken, aber durchgehend oberhalb des derzeitigen Abschlagssatzes von 0,3 Prozentpunkten liegen.

Gemäß unserer Standardvariante sind die Zuschläge bei aufgeschobenem Rentenzugang in etwa passend. Bei einem aufgeschobenen Rentenzugang um beispielsweise zwei Jahre resultieren derzeit kumulierte Zuschläge von 12 %. Die neutralen kumulierten Zuschläge liegen etwa einen ¼ Prozentpunkt niedriger.

- Mögliche adverse Selektion kann höhere Abschläge, niedrigere Zuschläge und eine Einschränkung der Wahlmöglichkeiten beim Rentenzugang aus Sicht der gesetzlichen Rentenversicherung begründen. Versicherte können ihre persönlichen Umstände, insbesondere Gesundheit, Erwerbsfähigkeit und Lebenserwartung, häufig besser einschätzen als die Rentenversicherung und den für sie günstigen Rentenzugangszeitpunkt wählen. Da pauschale Durchschnittsansätze individuelle oder gruppenspezifische Risiken nicht berücksichtigen, können größere Wahlmöglichkeiten tendenziell die Gesamtausgaben der Rentenversicherung erhöhen.[6] Daher kann erwogen werden, von durchschnittsbasiert neutralen Abschlägen nach oben und von neutralen Zuschlägen nach unten abzuweichen. Allerdings beseitigen höhere Abschläge adverse Selektion nicht, sondern verändern zunächst vor allem die Inanspruchnahme und Zusammensetzung der Gruppe, die zum Beispiel vorzeitige in Rente geht. Adverse Selektion und die diesbezüglichen Risiken für die Rentenversicherung lassen sich auch begrenzen, indem an den Wahlmöglichkeiten angesetzt wird. Der Vorschlag (u. a. der Alterssicherungskommission), die Altersgrenze für den frühestmöglichen Rentenzugang anzuheben, setzt an diesem Punkt an. Er verkürzt c.p. den möglichen Zeitraum einer vorgezogenen Rente und damit die potenziellen Kosten aus adverser Selektion. Zugleich kann dies den Anreiz zu einer längeren Erwerbstätigkeit stärken.

2.1.2 Ergebnisse der Standardvariante

Schaubilder 1 und 2 zeigen ausgewählte Ergebnisse der Bundesbank-Berechnungen in der Standardvariante für eine durchschnittliche versicherten Person für den Jahrgang 1964.[7] Für andere Jahrgänge würden sich andere Ergebnisse ergeben. Zu den entsprechenden technischen Annahmen und der Vorgehensweise vergleiche ausführlicher Kapitel 3 dieser Ausarbeitung.

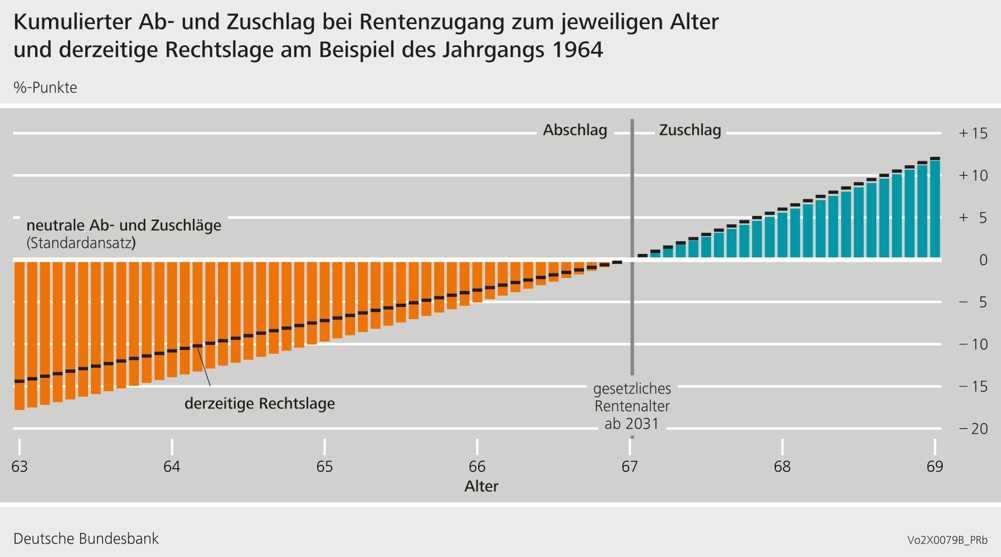

Schaubild 1 zeigt die neutralen kumulierten Ab- und Zuschläge zu den jeweiligen Rentenzugangszeitpunkten. Das heißt, es werden die gesamten Ab- oder Zuschläge aufaddiert, die bei diesem Rentenzugangszeitpunkt anfallen. Die Rentenzahlung vermindert sich um diesen Prozentsatz. Beispielsweise beträgt der Abschlag bei einem Rentenzugang mit 65 Jahren 9,7 % und mit 63 Jahren 17,8 %.

Schaubild 1

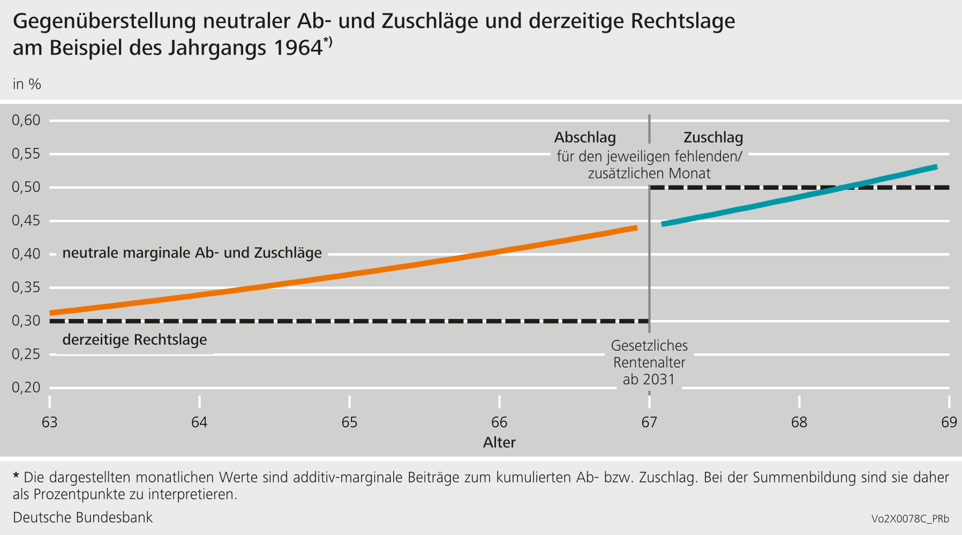

Schaubild 2 zeigt die neutralen Ab- und Zuschläge, die jeweils hinzukommen, wenn der Rentenzugang um einen zusätzlichen (marginalen) Monat vorgezogen wird (bzw. bei Zuschlägen aufgeschoben wird).[8] Es zeigt sich, dass die Höhe der jeweiligen marginalen Abschläge sinkt, je früher der Rentenzugang erfolgt. Das bedeutet, dass zwar mit jedem zusätzlichen Monat, den die Rente früher angetreten wird, ein zusätzlicher Abschlag hinzukommt. Dieser fällt aber umso kleiner aus, je früher die Rente angetreten wird (umgekehrtes gilt für die Zuschläge). Dies lässt sich an folgenden Beispielen verdeutlichen:

- Der Rentenanspruch vermindert sich um 0,44 Prozentpunkte, wenn eine Person des Jahrgangs 1964 nicht mit dem gesetzlichen Rentenalter von 67 Jahren in Rente geht, sondern einen Monat früher mit 66 Jahren und elf Monaten. Im Fall des ersten Monats entspricht der kumulierte Abschlag (Schaubild 1) dem marginalen Abschlag aus Schaubild 2.

- Der kumulierte Abschlag steigt um 0,31 Prozentpunkte, wenn eine Person des Jahrgangs 1964 mit 63 Jahren statt mit 63 Jahren und einem Monat in Rente geht. Der kumulative Abschlag (Schaubild 1) ist dann die Summe aller marginalen Abschläge von 63 Jahren bis 67 Jahren, mithin 17,8 %.

Schaubild 2

Wieso die Bundesbank aus versicherungsmathematischer Sicht empfiehlt, monatliche marginale Ab- und Zuschläge nach Jahrgang und Alter zu differenzieren

Die Wahrscheinlichkeit, ein bestimmtes Alter zu erreichen, variiert zwischen den Versicherten. Beispielsweise unterscheiden sich diese Wahrscheinlichkeiten systematisch nach Jahrgängen. Spätere Jahrgänge haben durchschnittlich eine höhere Wahrscheinlichkeit, ein bestimmtes Lebensjahr zu überleben. Die Lebenserwartung fasst die Überlebenswahrscheinlichkeiten vereinfacht in einem Maß zusammen.

Je höher die Lebenserwartung, desto geringer sind die neutralen Ab- und Zuschläge. Eine höhere Lebenserwartung verlängert (bei gleichem gesetzlichem Rentenalter) die Rentenbezugsdauer. Abschläge wirken somit über einen längeren Zeitraum und senken den Barwert entsprechend stärker. Neutrale Abschläge fallen daher geringer aus. Für Zuschläge gilt dies analog: Sie wirken über einen längeren Zeitraum und neutrale Zuschläge fallen entsprechend geringer aus.[9]

Auch das für einen Jahrgang jeweils gültige gesetzliche Rentenalter spielt eine Rolle für die neutralen Ab- und Zuschläge. Die Anhebung des gesetzlichen Rentenalters verlagert den Zeitpunkt nach hinten, ab dem nicht Abschläge, sondern Zuschläge gelten. Ein höheres gesetzliches Rentenalter führt dazu, dass bei einem vorgezogenen Rentenzugang zu einem gegebenen Alter die kumulierten Abschläge steigen. Wenn das gesetzliche Rentenalter steigt und gleichzeitig das Mindestalter für den Rentenzugang bei 63 Jahren unverändert bleibt, steigt auch die Anzahl der Monate, in denen Abschläge möglich sind. Wenn die Abschläge nicht neutral sind, können dadurch größere finanzielle Vor- oder Nachteile entstehen.

2.1.3 Pauschale Ansätze ohne monatsscharfe Differenzierung

Die Alterssicherungskommission empfiehlt anstelle der zuvor beschriebenen monatsscharfen Differenzierung pauschale Ab- und Zuschläge. Dies kann die Kommunikation erleichtern.

Ein Ansatz wären Durchschnittswerte für einzelne Altersgruppen. Zum Beispiel könnten für eine Person aus dem Jahrgang 1964 jeweils feste monatliche Abschläge für die ersten 12 Monate vorzeitigen Ruhestand und dann einen weiteren festen monatlichen Abschlag für die Monate 13‑24 usw. festgelegt werden. Ein ähnlicher Ansatz wird bereits derzeit bei der Anhebung der Altersgrenzen und des zu versteuernden Anteils der Rente verwendet. Die jeweiligen Grenzwerte ändern sich mit dem Jahrgang.

Noch pauschalierter könnte auch ein für jeden Zugangszeitpunkt einheitlicher pauschaler monatlicher, additiver Abschlagssatz bestimmt werden (vgl. Kapitel 3.3). Dies entspricht im Wesentlichen der derzeitigen Rechtslage. Mit der Standardvariante ergibt sich für den Jahrgang 1964 zwischen 63 Jahren und 67 Jahren ein Satz von 0,39 Prozentpunkte pro Monat (die Vorgehensweise wird näher in Kapitel 3 beschrieben).

Für einen durchschnittlichen Zuschlagssatz bei aufgeschobenem Rentenzugang fehlt eine „natürliche“ obere Grenze, die bei einer Durchschnittsbildung zugrunde gelegt werden kann. Der Rentenzugang ist nach hinten nicht beschränkt. Daher lässt sich ein durchschnittlicher Zuschlagssatz nicht ohne weitere Annahmen berechnen.

2.2 Weitergehende Sensitivitätsberechnungen

Die Höhe der neutralen Ab- und Zuschläge hängt von zahlreichen Faktoren ab. Dazu zählen die Sterbewahrscheinlichkeit, das gesetzliche Renteneintrittsalter, die jährliche Rentenanpassung und der Diskontierungszins zur Barwertberechnung. Der vorherige Abschnitt präsentierte Ergebnisse unserer Standardvariante auf Basis der getroffenen Standardannahmen (vgl. Kapitel 3). Im Monatsbericht Juni 2025 wurden bereits verschiedene Sensitivitätsanalysen präsentiert. Die folgenden Abschnitte aktualisieren teils die im Monatsbericht 2025 vorgestellten Sensitivitätsanalysen und zeigen weitere Varianten.

2.2.1 Variation des Zins-Rentenwachstums-Differenzials

Zwei Faktoren beeinflussen die Höhe neutraler Ab- und Zuschläge maßgeblich.

Zum einen ist wichtig, wie stark die Renten steigen. Je langsamer die Renten wachsen, desto höher fallen neutrale Ab- und Zuschläge aus. Niedrigere Rentenanpassungen führen zu geringeren Rentenzahlungen in der Zukunft. Zahlungen bei vorgezogenem Rentenzugang sind weniger stark davon betroffen, da sie in naher Zukunft erfolgen. Niedrigere Wachstumsraten fallen dort weniger stark ins Gewicht. Um finanzielle Neutralität zu gewährleisten, sind somit höhere Abschläge bei vorgezogenem Rentenzugang notwendig. Zur Veranschaulichung: Angenommen, die Renten wachsen jahresdurchschnittlich nicht um 2½ %, sondern um 1 ½ %. Dann liegt der neutrale kumulierte Abschlag bei einem um vier Jahre vorgezogenen Rentenzugang etwa bei 20 % anstelle von 18 %, das heißt um 2 Prozentpunkte höher.

Zum anderen ist die Höhe des (Diskontierungs-)Zinses entscheidend. Je höher der Zins, desto größer fallen neutrale Abschläge und Zuschläge aus.[10] Ein höherer Zins verringert den Barwert von Rentenzahlungen. Dieser Effekt ist umso stärker, je weiter die Zahlung in der Zukunft liegt. Dadurch wird ein aufgeschobener Rentenzugang, der mit höheren, nicht reduzierten Rentenzahlungen verbunden ist, weniger attraktiv. Finanzielle Neutralität erfordert bei höheren Zinsen somit größere Abschläge, um den geringeren Barwert auszugleichen.

Für versicherungsmathematisch neutrale Ab- und Zuschläge ist die Relation beider Größen zueinander entscheidend. In unseren Berechnungen für den Monatsbericht Juni 2025 haben wir das Differenzial zwischen Diskontierungszins und Rentenanpassung in der Standardvariante vereinfachend auf null gesetzt.[11] Damit unterstellen wir, dass das Wachstum des Diskontierungszins und der Renten in einer längerfristigen Perspektive in etwa gleich hoch ausfallen. Diese Annahme ist nicht als Prognose eines konkreten Zins- oder Rentenanpassungspfads zu verstehen, sondern als einfache, transparente und nachvollziehbare Setzung für die Standardvariante.

Ein Differenzial von null ist etwa kompatibel mit einem Diskontierungszins von 2 ½ % und einer Rentenanpassung von 2 ½ %. Dabei entsprach ein solcher Diskontierungszins grob der Rendite zehnjähriger Bundesanleihen zum Zeitpunkt des Monatsberichts 2025. Die Rentenanpassung wurde grob aus dem Inflationsziel des Eurosystems von 2 % zuzüglich einer Produktivitätsentwicklung von ½ % abgeleitet (Annahmen: Anstieg der Pro-Kopf-Löhne um Inflationsziel und Produktivitätsentwicklung, bei einer Haltelinie für das Versorgungsniveau von 48 %).

Bei der derzeitigen Rechtslage ist unter den getroffenen Annahmen das Zins-Rentenwachstums-Differenzial der Standardvariante nach 2031 nicht mehr null, sondern leicht positiv. Gemäß derzeitiger Rechtslage sinkt nach 2031 das Versorgungsniveau schrittweise. Entsprechend fällt das Rentenwachstum etwas niedriger aus. Dies dürfte (qualitativ) auch für die neue Rentenformel gemäß der Empfehlung der Rentenkommission gelten.

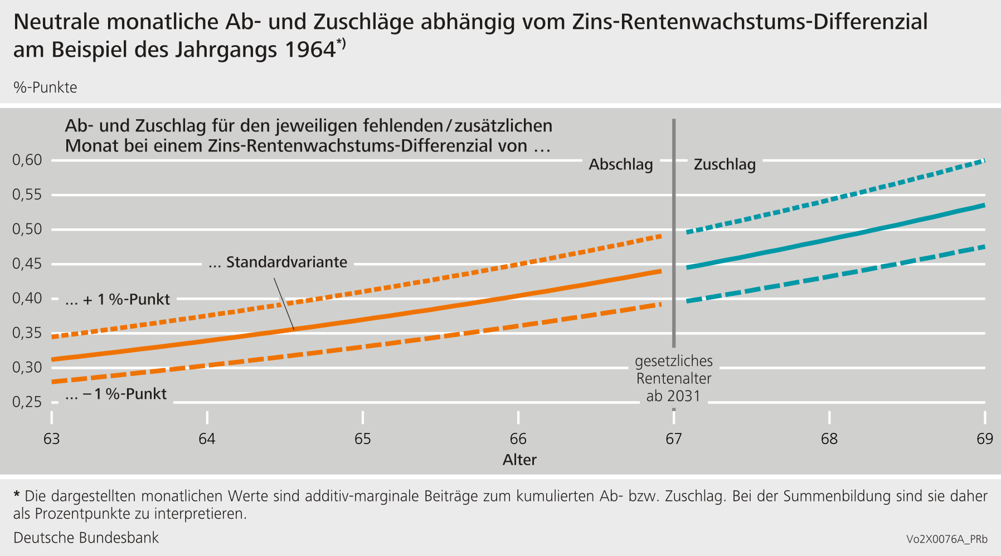

Schaubild 3 zeigt für die neutralen marginalen Ab- und Zuschläge in der mittleren Linie das Ergebnis der zuvor beschriebenen Bundesbank-Standardvariante. Daneben enthält das Schaubild Varianten für alternative Zins-Rentenwachstums-Differenziale (+/- 1 Prozentpunkt). Dabei können die Unterschiede sowohl aus einem abweichenden Diskontierungszins als auch aus einer abweichenden Rentenwachstumsrate resultieren. So wäre etwa ein höherer Diskontierungszins anzusetzen, wenn statt dem zugrundeliegenden tendenziell risikofreien Zins eine risikoreichere Kapitalmarktanlage unterstellt wird, die bei höherem Risiko einen höheren Erwartungswert des Zinses hat. Die Rentenwachstumsrate hängt dabei von Annahmen zur künftigen Lohn- und Beschäftigungsentwicklung sowie der demografischen Entwicklung ab. Der oben beschriebene pauschale Abschlagssatz für den Zeitraum zwischen dem 63. und 67. Lebensjahr würde sich von 0,39 Prozentpunkte auf 0,44 Prozentpunkte erhöhen, wenn das Zins-Rentenwachstumsdifferenzial 1 Prozentpunkt oberhalb der Standardvariante liegt (0,35 Prozentpunkte, wenn es 1 Prozentpunkt darunter liegt).

Schaubild 3

Sowohl die Entwicklung des künftigen Rentenwachstums (gesamtwirtschaftliche Entwicklungen, Rentenanpassungsformel) als auch der Zinsen ist unsicher. Mitte Juni 2026 lag beispielsweise die Rendite zehnjähriger Bundesanleihen rund ½ Prozentpunkt höher als zum Zeitpunkt des Monatsberichts Juni 2025 (bei rund 3 %).[12] Für sich genommen fällt dadurch das Zins-Rentenwachstums-Differenzial um ½ Prozentpunkt höher aus. Insofern erhöht sich der damit ermittelte pauschalierte (flächengleiche) Abschlag für den Jahrgang 1964 von 0,39 Prozentpunkten auf 0,41 Prozentpunkten pro Monat (zur Information: ein Abschlag von 0,45 Prozentpunkten pro Monat und damit eine Rundung auf 0,5 Prozentpunkte würde c.p. bei einem Diskontierungszins von rund 3 ¾ % oder einem Zins-Rentenwachstums-Differenzial von gut 1 ¼ % erreicht).

Aus Finanzmarktdaten lassen sich über Terminsätze implizite längerfristige Renditen ermitteln. Für einen Zeithorizont von bis zu 30 Jahren können diese aus der Zinsstrukturkurve von Bundeswertpapieren berechnet werden. Beispielsweise lag der daraus abgeleitete Terminsatz für die zehnjährige Rendite in zwanzig Jahren Mitte Juni bei 4,0 % und damit über der aktuellen Rendite zehnjähriger Bundesanleihen am Kassamarkt (gut 3 %). Dabei ist allerdings zu berücksichtigen, dass in den abgeleiteten Terminsätzen auch eine (zinserhöhende) Laufzeitprämie enthalten ist. Der ausgewiesene höhere Zins für die zehnjährige Rendite in 20 Jahren liegt somit also nicht nur an den Zinserwartungen, sondern auch daran, dass Anleger für die Übernahme von Zinsänderungsrisiken über den längeren Anlagehorizont vergütet werden wollen. Die Zinsänderungsrisiken sind aus Sicht der Marktteilnehmenden in den letzten Jahren gestiegen.

Aus unserer Sicht lässt sich für unsere aktualisierte Standardvariante weiterhin ein pauschalierter Abschlag von 0,4 Prozentpunkten pro Monat mit plausiblen Annahmen[13] begründen. Die Abschläge wären höher, wenn statt eines Zinses für sichere Anlagen eine höhere Rendite risikoreicherer Kapitalmarktanlagen ins Kalkül genommen würde. Höhere Abschläge wären auch folgerichtig, wenn die sogenannte adverse Selektion stärker begrenzt oder der demografische Druck auf den Arbeitsmarkt vermindert werden soll.

2.2.2 Verschiedene Ansätze, um einen pauschalen Abschlagssatz zu berechnen

Pauschale Ansätze lassen sich auf verschiedene Art ermitteln. Im Kapitel 2 haben wir für den Jahrgang 1964 die monatsscharfen Sätze in einen pauschalen Satz umgerechnet (siehe genauer oben). Dieser liegt bei 0,39 Prozentpunkt pro Monat.

Denkbar wäre aber auch, pauschale Abschlags- und Zuschlagssätze für ein durchschnittliches Renteneintrittsalter im Vergleich zur Regelaltersgrenze zu berechnen. Generell liegt das durchschnittliche Renteneintrittsalter niedriger als das Regeleintrittsalter. Unterstellt man bei unseren Standard-Berechnungen für den Jahrgang 1964 anstelle des Regeleintrittsalters von 67 Jahren beispielsweise ein Renteneintrittsalter von 66 Jahren ergibt sich ein Abschlag von 0,42 Prozentpunkten pro Monat.

Ein durchschnittlicher Zuschlagssatz kann nicht ohne weitere Angaben berechnet werden (vgl. Box vorne). Es wäre nötig, ein Durchschnittsalter zu definieren, mit dem Personen nach der Regelaltersgrenze in Rente gehen. Dieses liegt der Bundesbank nicht vor.

2.2.3 Berücksichtigung von Hinterbliebenenrenten

Der Bundesbank-Standardansatz basiert auf durchschnittlichen Überlebenswahrscheinlichkeiten von Männern und Frauen und berücksichtigt nicht die Hinterbliebenenversorgung. Sollte diese mit in die Berechnung eingehen, würden die versicherungsmathematisch neutralen Abschläge geringer ausfallen. Ausschlaggebend ist, dass sich bei einer längeren erwarteten Leistungsdauer das kumulierte Rentenvolumen erhöht. Der Abschlag kann daher geringer ausfallen, weil die zusätzlichen Rentenzahlungen infolge eines vorgezogenen Rentenzugangs auf ein höheres erwartetes Rentenvolumen bezogen werden.

Um die Hinterbliebenenversorgung zu berücksichtigen, wird teilweise vorgeschlagen, für die Gesamtbevölkerung ausschließlich die Überlebenswahrscheinlichkeiten von Frauen zu verwenden.[14] Dies soll pauschal und approximativ reflektieren, dass insbesondere bei männlichen Versicherten nach dem Tod noch Ansprüche von Hinterbliebenen bestehen können. Inwieweit die Hinterbliebenenrente damit tatsächlich gut abgebildet wäre, können wir hier nicht beurteilen. Zur Illustration der Sensitivität: Werden ausschließlich die Überlebenswahrscheinlichkeiten von Frauen zugrunde gelegt, ergibt sich für den Jahrgang 1964 ein pauschaler Abschlagssatz von 0,37 Prozentpunkten pro Monat, anstelle von 0,39 im Durchschnitt von Männern und Frauen. Ungeachtet dessen dürfte künftig die relative Bedeutung der Hinterbliebenenversorgung aufgrund der höheren Erwerbsbeteiligung von Frauen und der sinkenden Zahl verheirateter Personen künftig abnehmen.[15]

3 Erläuterung des technischen Rahmens und der Annahmen

3.1 Überblick

Die Berechnung von Ab- und Zuschlägen bei vorgezogenem oder aufgeschobenem Rentenzugang setzt mehrere (methodische) Festlegungen voraus. Die folgende Ausarbeitung beschreibt den technischen Hintergrund der Bundesbank-Berechnung. Sie erläutert, welche Annahmen grundsätzlich explizit oder implizit von Bedeutung sind, welche methodischen Varianten dabei bestehen und welche konkrete Spezifikation der Bundesbank-Berechnung zugrunde liegt.

- Bewertungsperspektive festlegen (Kapitel 3.2): Ausgangspunkt der Bundesbank-Berechnung ist das Konzept der versicherungsmathematischen Barwertneutralität für eine versicherte Person. Die Ab- und Zuschläge werden so berechnet, dass der Barwert der erwarteten Rentenzahlungen für eine durchschnittliche versicherte Person unabhängig vom Alter bei Rentenzugang ist.

- Pauschalisierungsgrad festlegen (Kapitel 3.3): Die Bundesbank-Berechnung verwendet in der Standardvariante jahrgangsspezifische und monatsscharfe Ab- und Zuschlagssätze. Stärkere Pauschalisierungen wären möglich, etwa über mehrere Jahrgänge hinweg, nach Altersjahr oder zu einheitlichen monatlichen Ab- und Zuschlagssätzen. Mit der Pauschalisierung geht einher, dass die neutralen Ab- und Zuschlagsätze dann nicht mehr für jeden einzelnen Rentenzugang barwertneutral sind.

- Berücksichtigte Leistungen festlegen (Kapitel 3.4): Die Bundesbank-Berechnung betrachtet die persönliche Brutto-Altersrente. Nicht einbezogen werden insbesondere Hinterbliebenenleistungen, hypothetische künftige Beiträge, zusätzliche Entgeltpunkte, Steuern oder Kranken- und Pflegeversicherungsbeiträge.

- Parameter festlegen (Kapitel 3.5): In der Bundesbank-Berechnung wird der Diskontierungszins in der Standardvariante gleich dem Wachstum der versicherungspflichtigen Einkommen gesetzt. Das Rentenwachstum berücksichtigt hier zusätzlich die Veränderung des Versorgungsniveaus, vor allem nach dem Auslaufen der Haltelinie von 48 % nach 2031. Zudem werden Annahmen etwa zu Überlebenswahrscheinlichkeiten und Referenzalter festgelegt.

- Heterogenität aufzeigen (Kapitel 3.6): Die Bundesbank-Berechnung differenziert in der Standardvariante nach Jahrgang, jedoch nicht nach weiteren individuellen oder gruppenspezifischen Merkmalen. Ergebnisse können sich grundsätzlich u. a. nach Jahrgang, Geschlecht, Rentenart, Gesundheitsstatus und Zugangsverhalten unterscheiden.

- Sensitivitäten aufzeigen: Die Bundesbank weist Sensitivitäten für verschiedene Parameter aus. Da die Ergebnisse von zentralen Annahmen abhängen, ist es empfehlenswert, neben der Hauptrechnung einen nachvollziehbaren Ergebnisraum auszuweisen.

3.2 Bewertungsperspektive und Neutralitätsbegriff

Die Bewertungsperspektive ist entscheidend dafür, welche Zahlungsströme miteinander verglichen werden und welcher Neutralitätsbegriff der Berechnung zugrunde liegt. Unterschiedliche Perspektiven implizieren unterschiedliche Berechnungslogiken. Die Bundesbank-Berechnung verwendet einen engen versicherungsmathematischen Leistungsbarwert: Verglichen werden die erwarteten Barwerte der persönlichen Brutto-Altersrente zum gesetzlichen Rentenalter und bei vorgezogenem/aufgeschobenen Rentenzugang.

Tabelle 1

| Perspektive | Beschreibung | Ausgewählte Konsequenzen für die Modellierung |

| Versicherten-Perspektive: (Versicherungsmathematische) Barwertneutralität der Rentenleistung | Gleichheit der erwarteten Barwerte der Rentenzahlungen bei vorgezogenem oder aufgeschobenem Rentenzugang und regulärem Rentenzugang (zur Regelaltersgrenze), bei gegebenem bis dahin erworbenen Rentenanspruch. | Erfordert Annahmen zu Überlebenswahrscheinlichkeiten, Diskontierungszins, Rentenwachstum und berücksichtigten Leistungen. Die Bundesbank-Berechnung verwendet hierfür einen engen Brutto-Leistungsbarwert der persönlichen Altersrente. |

| GRV‑Perspektive: Finanzielle Neutralität für die GRV‑Finannzen | Der Rentenzugangszeitpunkt soll die Rentenfinanzen beziehungsweise den Beitragssatz im Durchschnitt nicht zusätzlich belasten. | Hier sind verschiedene Ausgestaltungsformen im Hinblick auf den Neutralitätsbegriff denkbar. Diese Perspektive knüpft an einer Art Systembarwert der GRV an und erfordert mehr/andere Annahmen als der enge Leistungsbarwert aus der Versichertenperspektive. Neben Rentenzahlungen wären auch entfallende oder zusätzliche Beiträge, zusätzliche Anwartschaften sowie Bundeszuschüsse und die Wirkung auf die GRV‑Finanzen relevant. Es wäre zu entscheiden, wie mit vorübergehenden Entlastungen (späterer Rentenzugang, der die GRV zunächst entlastet- und später belastet) und vorübergehenden Belastungen (früherer Zugang) methodisch umgegangen wird. Versicherten- und Versicherungsperspektive können bei entsprechender Wahl der Annahmen ähnliche Ergebnisse liefern. |

| Wirtschafts-/Sozialpolitische Perspektive: Normativ-wirtschafts-sozialpolitischer Ansatz | Die Ab- und Zuschläge werden bewusst an Verteilungs-, Erwerbs- oder Schutzbedarfszielen ausgerichtet. | Der technische Barwert kann als Referenz dienen. Abweichungen davon werden idealerweise separat begründet bzw. abgeleitet. |

3.3 Pauschalisierungsgrad

Im Folgenden bezeichnet der monatliche Ab- oder Zuschlag den (additiven) marginalen Wert für einen zusätzlichen Monat vor oder nach dem gesetzlichen Rentenalter. Kumulierte Ab- und Zuschläge bezeichnen die gesamten Ab- oder Zuschläge für einen konkreten Rentenzugang, also über alle Monate zwischen tatsächlichem Rentenzugang und gesetzlichem Rentenalter. Von Ab- und Zuschlägen wird allgemein gesprochen, wenn beide Maßzahlen gemeint sind oder die Unterscheidung nicht erforderlich ist.

Die versicherungsmathematische Barwertneutralität spricht grundsätzlich für eine monatsscharfe und jahrgangsspezifische Berechnung von Ab- und Zuschlägen. Nur so lässt sich berücksichtigen, dass sich der neutrale monatliche Abschlag mit jedem Monat des vorgezogenen Rentenzugangs und mit den jeweiligen Annahmen für den betrachteten Jahrgang verändert. Jede Pauschalisierung führt demgegenüber dazu, dass die Ab- und Zuschläge nicht mehr für jeden einzelnen Rentenzugang genau barwertneutral sind: Für einzelne Zugangsalter oder Jahrgänge fallen sie dann zu hoch, für andere zu niedrig aus. Pauschalisierungen können dennoch aus administrativen oder kommunikativen Gründen sinnvoll sein. Ihre Wirkung hängt davon ab, über welche Dimension pauschalisiert wird und nach welchem Kriterium der pauschale Wert bestimmt wird.

3.3.1 Pauschalisierung über Jahrgänge hinweg

Eine Pauschalisierung über Jahrgänge hinweg bedeutet, dass Ab- und Zuschläge nicht für jeden Jahrgang separat bestimmt, sondern für mehrere Jahrgänge gemeinsam festgelegt werden. Dies vereinfacht die Anwendung, bildet jahrgangsspezifische Unterschiede aber nicht ab.

Relevant sind insbesondere Unterschiede zwischen den Jahrgängen in der erwarteten Rentenbezugsdauer und der geltenden Regelaltersgrenze. Steigt etwa die Lebenserwartung, verändert sich der Barwert zusätzlicher oder entfallender Rentenzahlungen. Auch eine veränderte Regelaltersgrenze verschiebt den Abstand zwischen tatsächlichem und regulärem Rentenzugang. Über mehrere Jahrgänge einheitliche Ab- und Zuschläge können diese Unterschiede nicht vollständig berücksichtigen. Die Bundesbank-Berechnungen verwenden daher in der Standardvariante jahrgangsspezifische Ab- und Zuschläge. Davon zu unterscheiden ist die beispielhafte Ausweisung der Ab- und Zuschläge speziell für den Jahrgang 1964 in den Ergebnisdokumenten.

3.3.2 Pauschalisierung über Monate hinweg

Eine Pauschalisierung über Monate hinweg bedeutet, dass für mehrere Rentenzugangsmonate ein einheitlicher monatlicher Ab- oder Zuschlag verwendet wird, statt jeden Monat vor oder nach dem gesetzlichen Rentenalter separat zu bewerten. Dabei ist zwischen multiplikativer und additiver Verknüpfung zu unterscheiden. Eine multiplikative Verknüpfung ist versicherungsmathematisch konsistenter, wenn monatliche Ab- und Zuschläge zu kumulierten Ab- und Zuschlägen zusammengeführt werden. Eine additive Verknüpfung ist dagegen einfacher zu kommunizieren und besser mit dem geltenden Recht vergleichbar, das feste monatliche (additive) Ab- und Zuschläge vorsieht. Für die Ableitung pauschalisierter monatlicher Abschläge steht daher hier die additive Darstellung im Vordergrund.[16] Ungeachtet dessen bleibt für uns die monatsscharfe Berechnung der Referenzmaßstab.

Ein pauschaler additiver monatlicher Abschlag kann nach unterschiedlichen Kriterien bestimmt werden:

Tabelle 2

| Kriterium | Beschreibung | Einordnung |

| Durchschnittlicher Rentenzugang | Der pauschale monatliche Abschlag wird so gewählt, dass der neutrale kumulierte Abschlag beim durchschnittlichen Rentenzugang getroffen wird. | Anschaulich, aber nur für den gewählten Durchschnittszugang exakt barwertneutral. Das Ergebnis hängt davon ab, wie der Durchschnittszugang definiert wird. |

| Frühestmöglicher Rentenzugang | Der pauschale monatliche Abschlag wird so gewählt, dass der neutrale kumulierte Abschlag beim frühestmöglichen Rentenzugang getroffen wird. | Trifft den maximalen Vorziehungsfall exakt. Aufgrund des nicht linearen Verlaufs der neutralen kumulierten Abschläge führt er jedoch systematisch zu niedrigeren als neutralen Abschlägen bei weniger stark vorgezogenen Zugängen. |

| Ausgleich der einfachen Abweichungen | Der pauschale monatliche Abschlag wird so gewählt, dass sich die Differenzen zwischen neutralem und pauschalisiertem kumuliertem Abschlag über alle betrachteten Zugangstermine zu null addieren. | Bildet den betrachteten Zugangskorridor im ungewichteten Durchschnitt ab. Dies ist der Ansatz der Bundesbank-Berechnung für einen pauschalen additiven monatlichen Abschlag. |

| Minimierung quadrierter Abweichungen | Der pauschale monatliche Abschlag wird so gewählt, dass die Summe der quadrierten Differenzen zwischen neutralem und pauschalisiertem kumuliertem Abschlag minimiert wird. | Größere Abweichungen erhalten stärkeres Gewicht. Dadurch werden Extremabweichungen stärker begrenzt, allerdings ist das Kriterium weniger intuitiv. |

| Gewichtete Zugangstermine | Die Zugangstermine werden nach ihrer empirischen oder erwarteten Bedeutung gewichtet, etwa nach aktueller oder prognostizierter Rentenzugangsverteilung. | Näher an der tatsächlichen finanziellen Wirkung. Möglich ist eine Gewichtung nach Köpfen, Entgeltpunkten oder Rentenbarwerten; dies erhöht aber den Daten- und Annahmenbedarf. |

3.4 Berücksichtigte Leistungen

Auf Grundlage der in Kapitel 3.2 beschriebenen Bewertungsperspektive ist festzulegen, welche konkreten Zahlungen in den erwarteten Barwert eingehen. Die Bundesbank-Berechnung verwendet einen engen Brutto-Leistungsbarwert der persönlichen Altersrente: Verglichen werden die erwarteten Rentenzahlungen bei vorgezogenem/aufgeschobenem und regulärem Rentenzugang, bei gegebenem bis dahin erworbenen Rentenanspruch. Berücksichtigt wird die persönliche Altersrente aus bereits erworbenen Entgeltpunkten einschließlich Rentenanpassung. Nicht einbezogen werden insbesondere Hinterbliebenenleistungen, hypothetische künftige Beiträge, zusätzliche Entgeltpunkte, Steuerwirkungen, Kranken- und Pflegeversicherungsbeiträge sowie weitere Leistungen der Rentenversicherung, etwa Rehabilitationsleistungen.

Tabelle 3

| Leistungs- oder Zahlungsbestandteil | Behandlung in der Bundesbank-Berechnung | Einordnung |

| Persönliche Altersrente der versicherten Person | Enthalten. | Kern der Berechnung. Der Barwert hängt von Rentenzugang, Zugangsfaktor, Rentenwachstum, Diskontierungszins und Überleben der versicherten Person ab. |

| Hinterbliebenenrenten aus dem Rentenanspruch | Nicht enthalten. | Können den Leistungsstrom über den Tod der versicherten Person hinaus verlängern. Eine Einbeziehung würde zusätzliche Annahmen zu Partnerstatus, Altersdifferenz, Lebenserwartung der hinterbliebenen Person, Anspruchsart, Einkommensanrechnung und möglichen Wegfalltatbeständen erfordern. |

| Kranken- und Pflegeversicherungsbeiträge bzw. entsprechende Beitragsanteile | Nicht enthalten. | Relevant für Nettozahlbeträge oder eine breitere Systemperspektive, aber nicht Teil des zugrunde gelegten engen Brutto-Altersrentenbarwerts. |

| Hypothetische künftige Beiträge und zusätzliche Entgeltpunkte | Nicht enthalten. | Relevant für Systembarwerte oder Weiterarbeitsvergleiche. Eine Einbeziehung würde Annahmen zu Erwerbsverhalten, Einkommen, Beitragssatz und zusätzlichen Anwartschaften erfordern. |

| Grundrentenzuschlag oder andere rentenrechtliche Zuschläge | Nicht enthalten. | Kann für konkrete Zahlbeträge relevant sein. Erfordert u. a. spezielle Annahmen zu sonstigen Einkommen und zum Haushaltskontext. |

| Besteuerung | Nicht enthalten. | Insbesondere relevant für Haushalts- oder Staatsperspektiven, aber nicht Teil des hier verwendeten engen Brutto-Barwerts. Erfordert Annahmen unter anderem zu sonstigen Einkommen und Haushaltskontext. |

| Grundsicherung, Wohngeld | Nicht enthalten. | Keine GRV‑Leistung im engen Sinn; relevant nur für Netto-, Haushalts- oder fiskalische Perspektiven. Erfordert entsprechend mehr Annahmen. |

3.5 Zentrale Parameterannahmen

Die Höhe neutraler Ab- und Zuschläge hängt wesentlich von den demografischen und ökonomischen Annahmen ab. Zentrale Parameter sind die Überlebenswahrscheinlichkeiten, das Referenzalter, zu dem die Ab- und Zuschläge berechnet werden, das Rentenwachstum einschließlich der Veränderung des Versorgungsniveaus sowie der Diskontierungszins. Die Bundesbank weist die für die Berechnungen getroffenen Annahmen aus und zeigt Sensitivitätsberechnungen für besonders relevante Größen.

3.5.1 Überlebenswahrscheinlichkeiten und Sterblichkeit

Überlebenswahrscheinlichkeiten bestimmen, mit welcher Wahrscheinlichkeit eine versicherte Person künftige Rentenzahlungen erhält (erlebt). Sie sind der zentrale demografische Parameter der Barwertberechnung.

Die Bundesbank-Berechnung verwendet einen aufbereiteten Datensatz jährlicher Sterbewahrscheinlichkeiten nach Alter und Kalenderjahr: Für die Projektionsjahre beruhen die Werte auf der 16. koordinierten Bevölkerungsvorausberechnung[17] des Statistischen Bundesamtes, mittlere Variante L2; fehlende Werte in hohen Altern werden linear bis zum Alter von 109 Jahren fortgeschrieben. Zugrunde gelegt wird der Durchschnitt aus den jährlichen Sterbewahrscheinlichkeiten von Männern und Frauen. Die Kohortenperspektive entsteht in der Berechnung, indem für einen Jahrgang und ein Alter jeweils das entsprechende Kalenderjahr verwendet wird. Die Barwertberechnung berücksichtigt Rentenzahlungen ab einem Alter von 63 Jahren bis zum Erreichen eines Alters von 110; spätere Rentenzahlungen sind nicht enthalten.

Tabelle 4

| Annahme | Mögliche Varianten | Einordnung/Bundesbank-Ansatz |

| Perioden- oder Kohortensterbetafel | Periodentafel für aktuelle Sterblichkeitsverhältnisse; Kohortensterbetafel für erwartete Sterblichkeitsveränderungen eines Jahrgangs. | Für eine jahrgangsbezogene Berechnung spricht die Kohortenperspektive[18], die auch der Bundesbank-Berechnung zugrunde liegt. |

| Geschlecht | Männer, Frauen, ungewichteter oder gewichteter Durchschnitt. | Die Bundesbank-Berechnung verwendet den ungewichteten Durchschnitt aus den jährlichen Sterbewahrscheinlichkeiten von Männern und Frauen. |

| Bevölkerung oder Rentenversicherte | Gesamtbevölkerung, Rentenversicherte, Rentenzugangskohorten oder rentenartbezogene Gruppen. | Die Mortalität von Rentenversicherten kann von der Gesamtbevölkerung abweichen. Die Bundesbank-Berechnung verwendet die Sterblichkeit der Gesamtbevölkerung. |

| Sozioökonomische Heterogenität | U.a. Einkommen, Bildung, Beruf, Gesundheit, Region, Erwerbshistorie. | Ein durchschnittlicher Abschlag kann Gruppen mit kürzerer oder längerer Lebenserwartung unterschiedlich betreffen. Die Bundesbank-Berechnung differenziert nicht nach sozioökonomischen Merkmalen. |

| Partner- und Haushaltsmortalität | Nur nötig, wenn Hinterbliebenenleistungen einbezogen werden. | Es würden Annahmen zu Partnerstatus, Altersabstand oder Hinterbliebenenmortalität benötigt. Hinterbliebenenleistungen sind in der Bundesbank-Berechnung nicht einbezogen. |

| Fortschreibung hoher Alter | Extrapolation fehlender Sterbewahrscheinlichkeiten in hohen Altern oder Setzung einer technischen Altersgrenze. | In der Bundesbank-Berechnung werden fehlende Werte in hohen Altern linear bis zum Alter von 109 Jahren fortgeschrieben. Die Barwertberechnung berücksichtigt Rentenzahlungen ab einem Alter von 63 Jahren bis zum Erreichen eines Alters von 110 Jahren; spätere Rentenzahlungen werden nicht einbezogen. |

3.5.2 Diskontierungszins und Rentenwachstum

Für die Bewertung früherer und späterer Rentenzahlungen ist in der hier verwendeten Barwertrechnung das Verhältnis von Diskontierungszins und Rentenwachstum maßgeblich. Das Rentenwachstum hängt dabei nicht nur vom Wachstum der versicherungspflichtigen Einkommen ab, sondern auch von der Entwicklung des Versorgungsniveaus. Eine getrennte Festlegung dieser Komponenten macht transparent, welche Annahmen die relative Bewertung früherer und späterer Rentenzahlungen bestimmen.

Die Bundesbank-Berechnung setzt in der Standardvariante den Diskontierungszins gleich dem Wachstum der versicherungspflichtigen Einkommen. Das Rentenwachstum berücksichtigt bei den hier aktualisierten Berechnungen zusätzlich die Veränderung des Versorgungsniveaus, vor allem nach dem Auslaufen der Haltelinie von 48 % nach 2031. Für den Zeitraum, für den entsprechende Projektionen vorliegen, folgt sie den Annahmen des Rentenversicherungsberichts; für die darüberhinausgehenden Jahre wird sie durch die Bundesbank fortgeschrieben. Sensitivitätsanalysen zeigen, wie sich alternative Annahmen zur relativen Entwicklung von Diskontierungszins und Wachstum der versicherungspflichtigen Einkommen auf die Ergebnisse auswirken.[18]

Tabelle 5

| Parameter | Mögliche Varianten | Einordnung |

| Diskontierungszins | Marktnaher risikofreier Zins, sozialer Diskontierungszins, Kapitalmarktrendite; konstant oder als Laufzeitstruktur. | Höherer Diskontierungszins reduziert den heutigen Wert späterer Zahlungen. |

| Wachstum der versicherungspflichtigen Einkommen | Konstante Produktivitätsannahme, demografieabhängiger Wachstumspfad oder externe Projektion. | Relevant für Rentenwachstum, zusätzliche Entgeltpunkte und Systemvarianten. |

| Rentenformel/Versorgungsniveau | Fortschreibung gemäß Rentenversicherungsbericht und Bundesbank-Fortschreibung für spätere Jahre; alternative Pfade des Versorgungsniveaus. | Die Rentenformel/die Veränderung des Versorgungsniveaus beeinflusst das Rentenwachstum zusätzlich zum Wachstum der versicherungspflichtigen Einkommen und wird in der Standardvariante berücksichtigt. |

| Inflation | Inflationsziel oder historisches Mittel. | Wichtig, wenn Renten nur mit Inflation steigen sollen oder reale Größen berichtet werden. |

3.5.3 Rundung und Aktualisierung

Auch wenn die Berechnungen monatsscharfe technische Werte liefern, kann für eine administrative Anwendung eine Rundung oder Glättung erforderlich sein. Rundungsregeln beeinflussen die Nähe zur Barwertneutralität und sollten daher transparent ausgewiesen werden. Die Bundesbank-Berechnung weist zunächst unrunde technische Werte aus.

Die Aktualisierung der Ab- und Zuschläge hängt davon ab, ob Sterblichkeit, Diskontierungszins oder Rentenwachstum regelmäßig neu berücksichtigt werden sollen. Für eine technische Aktualisierung können insbesondere neue Bevölkerungsvorausberechnungen oder veränderte ökonomische Annahmen relevant sein, aber auch eine veränderte Ausgestaltung der Rentenversicherung.

3.6 Übersicht über wichtige Varianten und Annahmen

Die folgende Übersicht fasst die zentralen Annahmen der Berechnung zusammen. Sie stellt dar, welche ausgewählten methodischen Varianten möglich sind und welche Spezifikation der Bundesbank-Berechnung zugrunde liegt.

Tabelle 6

| Annahmen-Spektrum | Mögliche Varianten | Bundesbank-Berechnung | Werte/Daten |

| Neutralitätsbegriff | Versicherungsmathematische Barwertneutralität; GRV‑Finanzierungsneutralität; Haushaltsnettoperspektive; normativer Ansatz | Versicherungsmathematische Barwertneutralität | |

| Pauschalisierungsgrad | Jahrgangsspezifische und monatsscharfe Ab- und Zuschlagssätze; Pauschalisierung über mehrere Jahrgänge; Pauschalisierung über Rentenzugangsmonate, etwa zu einheitlichen monatlichen Ab- und Zuschlagssätzen. | Jahrgangsspezifische und monatsscharfe Berechnung in der Basis-Berechnung. | Beispielhaft für den Jahrgang 1964. |

| Pauschalisierung über Monate | Multiplikative oder additive Verknüpfung; Orientierung am durchschnittlichen Rentenzugang, am frühestmöglichen Rentenzugang, am Ausgleich einfacher Abweichungen, an der Minimierung quadrierter Abweichungen oder an gewichteten Zugangsterminen. | Für pauschalisierte additive Monatsabschläge verwendet die Bundesbank-Berechnung den Ausgleich der einfachen Abweichungen über alle betrachteten Zugangstermine. Gewichtung nicht Teil der Basis-Berechnung. | |

| Berücksichtigte Leistungen | Nur persönliche Altersrente; zusätzlich Hinterbliebenenleistungen; weitere GRV‑Zahlungen; Beiträge oder fiskalische Rückflüsse. Steuerlich brutto oder netto. | Persönliche Altersrente brutto; keine abgeleiteten Leistungen, keine hypothetischen künftigen Beiträge, keine Steuerwirkungen, keine Kranken- und Pflegeversicherungsbeiträge und keine weiteren Leistungen der Rentenversicherung. | |

| Sterblichkeit | Perioden- oder Kohortensterbetafeln; Bevölkerung oder Rentenversicherte; getrennte Männer-/Frauenwerte oder Durchschnitt; Fortschreibung hoher Alter | Kohortenperspektive auf Basis jährlicher Sterbewahrscheinlichkeiten nach Alter und Kalenderjahr; Gesamtbevölkerung; Durchschnitt Männer/Frauen; lineare Fortschreibung hoher Alter bis 109 Jahre; Barwertsumme bis Alter 110 Jahre. | Historische Sterbewahrscheinlichkeiten und 16. koordinierte Bevölkerungsvorausberechnung, mittlere Variante L2. |

| Diskontierungszins und Rentenwachstum | Getrennte Annahmen zu Diskontierungszins, Wachstum der versicherungspflichtigen Einkommen und Entwicklung des Versorgungsniveaus; verschiedene Differenziale zwischen Diskontierungszins und Wachstum der versicherungspflichtigen Einkommen. | In der Basis-Berechnung wird der Diskontierungszins gleich dem Wachstum der versicherungspflichtigen Einkommen gesetzt. Das Rentenwachstum berücksichtigt bei den hier aktualisierten Berechnungen zusätzlich die Veränderung des Versorgungsniveaus, vor allem nach dem Auslaufen der Haltelinie von 48 % nach 2031. | |

| Heterogenität | Differenzierung nach Jahrgang, Geschlecht, Rentenart, Einkommen, Gesundheitsstatus oder Zugangsverhalten | Differenzierung nach Jahrgang; keine weitere Differenzierung nach individuellen oder gruppenspezifischen Merkmalen. | |

| Rundung / Glättung | Keine Rundung; Rundung auf Basispunkte, 0,05 oder 0,10 Prozentpunkte; Glättung über Alter oder Jahrgänge | Nicht gerundete technische Werte. | |

| Aktualisierung | Dauerhaft fixe Ab- und Zuschläge; regelmäßige Neubewertung; anlassbezogene Aktualisierung bei Rechtsänderungen; Aktualisierung bei neuen Annahmen zu Sterblichkeit, Diskontierungszins oder Rentenwachstum. | Aktuelle technische Berechnung auf Basis der spezifizierten demografischen und ökonomischen Annahmen. |

4 Literatur

BMAS (2026), Empfehlungen der Alterssicherungskommission.

Deutsche Rentenversicherung (2025), Rentenversicherung in Zeitreihen, Oktober 2025, DRV‑Schriften, Bd. 22, Berlin.

Seyed Hosseini, M. (2023), Abschläge bei vorzeitiger Inanspruchnahme der Altersrente: Theorie (und Praxis?), Fachzeitschrift und amtliche Mitteilungen der Deutschen Rentenversicherung, Forschung, RVaktuell 3/2023.

Sozialbeirat (2007), Gutachten des Sozialbeirats zum Rentenversicherungsbericht 2007.

Fußnoten:

- Vgl. BMAS (2026).

- Vgl. Deutsche Bundesbank (2025). Die Deutsche Bundesbank hat im Juni 2026 ihre Einschätzungen und Empfehlungen für die Rentenpolitik in einer schriftlichen Stellungnahme in die Arbeit der Kommission eingebracht.

- Vgl. hierzu ausführlicher den Exkurs zu Annahme und Methoden in Deutsche Bundesbank (2025) und Kapitel 2.

- Es gibt verschiedene Ansätze, um Ab- und Zuschläge zu bestimmen, vgl. hierzu insbesondere Kapitel 3. Alle Ansätze benötigen Annahmen zu wichtigen Parametern. Zudem muss definiert werden, welchem Ziel die Ab- und Zuschläge dienen sollen. Auch die Auswahl der Faktoren, die in die Berechnungen einfließen, ist entscheidend. Diese Entscheidungen können die Ergebnisse erheblich beeinflussen und sollten transparent dargelegt und erläutert werden. Es gibt dabei keinen per se richtigen Ansatz. Die folgenden Ausführungen betrachten Ab- und Zuschläge aus der Perspektive einer durchschnittlichen versicherten Person. Der verwendete pragmatische Ansatz ermöglicht es, Ab- und Zuschläge regelgebunden und nachvollziehbar zu berechnen.

- Besonders langjährig Versicherte (45 Versicherungsjahre) erreichen 2029 zwei Jahre vor dem gesetzlichen Rentenalter die Altersgrenze für den abschlagsfreien Rentenzugang. Sie erhalten einen finanziellen Vorteil in Höhe der vermiedenen Abschläge. Ihre Rente ist dadurch (gegenüber einem neutralen Abschlag) um 10 % höher.

- Vgl. ausführlicher Exkurs „Zur adversen Selektion“ im Monatsbericht Juni 2025.

- Durchschnittlich bedeutet im hier gewählten Ansatz eine Person mit der durchschnittlichen Überlebenswahrscheinlichkeit der Gesamtbevölkerung. Dabei wird nicht nach Geschlecht, Bildung, Einkommen oder sonstigen Faktoren differenziert. Lediglich der Jahrgang und das Alter zum Zeitpunkt des Rentenzugangs sind berücksichtigt.

- Es handelt sich also um additiv-marginale Werte, die einer exakten Zerlegung des multiplikativen Gesamteffekts in monatlich additive Beiträge entspricht. Dadurch ist ein Vergleich mit der derzeitigen Rechtslage möglich, bei der solche additiven monatsweisen Abschläge (0,3) oder Zuschläge (0,5) im Fokus stehen. Für weitergehende Informationen vergleiche Kapitel 3.3.

- Im Unterschied zu neutralen Ab- und Zuschlägen steigt der Barwert der Rente mit der Lebenserwartung. Er sinkt hingegen mit steigendem gesetzlichem Rentenalter.

- Vgl. unter anderem: Sozialbeirat (2007).

- vgl. Deutsche Bundesbank (2025).

- Die rückblickende durchschnittliche Rendite belief sich in den letzten 10 (20) Jahren auf 0,99 % (1,77 %) und seit dem Jahr 2000 auf 2,4 %. Dabei kann die Schwankungsbreite der zehnjährigen Renditen erheblich sein. Dies gilt auch für andere Kapitalrenditen und gesamtwirtschaftliche Größen, wobei in dem hier diskutierten Zusammenhang sehr langfristige Durchschnitte relevant sind. Die Angaben zu den Renditen von Bundeswertpapieren in diesem Abschnitt basieren auf den Zinsstrukturdaten, die die Deutsche Bundesbank regelmäßig auf ihrer Webseite veröffentlicht.

- Es handelt sich um eine additive pauschalierte Annäherung an das grundsätzliche Vorgehen aus dem Monatsbericht vom Juni 2025 für den Jahrgang 1964, angewendet auf die aktuelle Rechts- und Datenlage.

- Das Vorgehen wurde u. a. auch in Seyed Hosseini (2023) gewählt.

- Vgl. Statistisches Bundesamt (2026).

- In Deutsche Bundesbank (2025) wurden multiplikative monatliche Ab- und Zuschläge ausgewiesen. Multiplikative Ab- und Zuschläge lassen sich in additive Werte umrechnen.

- Die Berechnung im Monatsbericht Juni 2025 beruhte methodisch analog auf Kohortensterbetafeln der 15. koordinierten Bevölkerungsvorausberechnung, ebenfalls in der mittleren Variante L2. Die aktualisierte Bundesbank-Berechnung übernimmt die methodische Abgrenzung und aktualisiert die demografische Datengrundlage.

- Es wurden keine gesonderten Kohortensterbetafeln des Statistischen Bundesamtes verwendet. Das Statistische Bundesamt stellt als Teil der Vorausberechnungen Periodensterbetafeln bis zum Jahr 2070 zur Verfügung. Damit liegen für den Jahrgang 1964 die relevanten kalenderjahresbezogenen Sterbewahrscheinlichkeiten bis zum Alter von 106 Jahren direkt aus der Vorausberechnung vor. Eine Kohortenperspektive wurde aus den Periodensterbetafeln in den Berechnungen der Ab- und Zuschläge erzeugt: Dazu wurden für jeden Geburtsjahrgang ab Alter 63 jeweils die Sterbewahrscheinlichkeiten des Kalenderjahres verwendet, das dieser Geburtsjahrgang im jeweiligen Alter erreicht. Die Berechnung der Ab- und Zuschläge verwendet den periodenbezogenen Datensatz also entlang der Lebenslinie des jeweiligen Geburtsjahrgangs. Zwischenjahre der in Fünfjahresschritten vorliegenden Projektionswerte.

- Vgl. Deutsche Bundesbank (2025) für detailliertere Ausführungen zu den Parametern.