Stellungnahme der Deutschen Bundesbank zur Alterssicherungskommission vom 12. März 2026

1 Einleitung

Die Alterssicherungskommission lud die Bundesbank am 26.02.2026 ein, ihre Einschätzungen, Erfahrungen und Vorschläge in Form einer schriftlichen Stellungnahme in die Arbeit der Kommission einzubringen. Dieser Einladung kommt die Bundesbank hiermit dankend nach.

Die Bundesbank analysiert regelmäßig die Entwicklung und den Ausblick bei der Rentenversicherung. Die Staatsfinanzen sind ein wichtiger Teil der gesamtwirtschaftlichen Analysen und Prognosen der Bundesbank. Wie die Rentenversicherung ausgestaltet ist, beeinflusst wesentliche gesamtwirtschaftliche Aspekte wie die Ersparnis, Zinsen und die Preise. Die Bundesbank ist unter anderem auch im Sozialbeirat vertreten, der die Bundesregierung in rentenpolitischen Fragen berät.

Die vorliegende Stellungnahme orientiert sich dabei an den erhaltenen, folgenden Leitfragen:

- Welche konkreten Problemlagen identifizieren Sie in der aktuellen Situation und den erwarteten Entwicklungen des Alterssicherungssystems und wie bewerten Sie diese?

- Welche positiven oder negativen Wechselwirkungen sehen Sie zwischen dem Altersvorsorgesystem und anderen Bereichen?

- Welche Elemente sollten im Altersvorsorgesystem in jetziger Form bestehen bleiben? Welche Risiken und Chancen gibt es im Vorsorgesystem, die vermieden bzw. stärker genutzt werden sollten?

- Welche Lösungsansätze schlagen Sie vor? Welche Reform ist aus Ihrer Sicht zwingend erforderlich und sollte höchste Priorität haben? Welche Wechselwirkungen sind dabei zu beachten?

Die Stellungnahme ist wie folgt gegliedert. Abschnitt 2 nimmt Bezug auf die ersten drei Leitfragen und Abschnitt 3 auf die 4. Leitfrage. Die Reformoptionen zur gesetzlichen Rentenversicherung im letzten Abschnitt sind zudem nach absteigender Priorität sortiert.

2 Problemlagen und Wechselwirkungen

2.1 Demografische Alterung belastet Rentenversicherung und öffentliche Haushalte

Die Alterung der Bevölkerung stellt das deutsche Alterssicherungssystem vor grundlegende finanzielle und wirtschaftliche Herausforderungen. Mit dem Eintritt der geburtenstarken Jahrgänge in den Ruhestand steigt die Zahl der Rentenbeziehenden deutlich. Zudem dürfte die Lebenserwartung weiter zunehmen. Insgesamt steigt die Relation von Menschen, die Rentenleistungen beziehen, zu Erwerbstätigen, die Beiträge zahlen, deutlich. Diese Entwicklung erhöht den Druck auf die Finanzierung der gesetzlichen Rentenversicherung. Zugleich schwächt eine sinkende Zahl an Erwerbspersonen das Potenzialwachstum und damit die wirtschaftliche Basis, aus der Sozialversicherungsbeiträge und Steuern im Gesamtstaat insgesamt finanziert werden. Der demografische Wandel betrifft damit sowohl die Rentenversicherung als auch die öffentlichen Haushalte insgesamt.

Eine zentrale Rolle für die Wirkungen der Bevölkerungsalterung auf Rentenfinanzen und Wachstumspotenzial spielt, wie lange Menschen tatsächlich erwerbstätig bleiben. Wenn Versicherte früher aus dem Erwerbsleben ausscheiden, sinkt das Arbeitsangebot. Gleichzeitig steigen die Rentenausgaben, weil die Rentenbezugsdauer zunimmt. Daher kommt dem Zeitpunkt des Renteneintritts und dem Zusammenspiel mit dem gesetzlichen Rentenalter und den Zugangsvoraussetzungen zur Rentenversicherung eine zentrale Bedeutung zu. Längere Erwerbsverläufe können das Erwerbspersonenpotenzial stärken und den demografischen Druck auf Arbeitsmarkt und Sozialversicherungen mindern.

2.2 Gesetzliche Altersgrenzen wesentlich für Rentenzugang

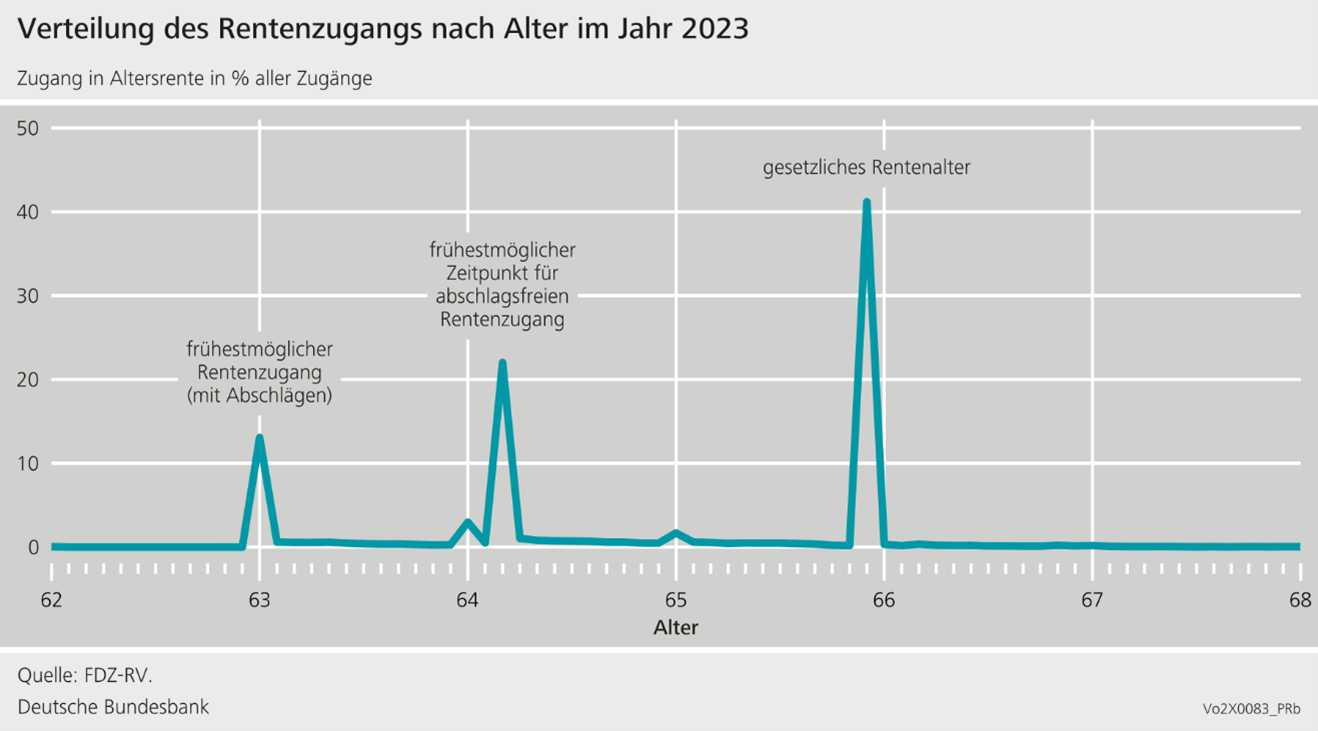

Die Altersgrenzen in der gesetzlichen Rentenversicherung (GRV) beeinflussen den Rentenzugang entscheidend (vgl. Schaubild 1).[1] Das gesetzliche Rentenalter ist der zentrale Orientierungspunkt: Es ist der Zeitpunkt, ab dem die meisten Versicherten erstmals ihre Altersrente beziehen. Viele beziehen ihre Rente aber auch früher. Unter ihnen dominiert der Zeitpunkt, zu dem dies ohne Abschläge auf den Rentenanspruch möglich ist (45er-Regelung). Bei den Versicherten, die Abschläge in Kauf nehmen, überwiegt der frühestmögliche Zeitpunkt mit 63 Jahren. Nur wenige Versicherte treten die Rente erst nach dem gesetzlichen Rentenalter an und erhalten dann Zuschläge auf ihren Rentenanspruch.

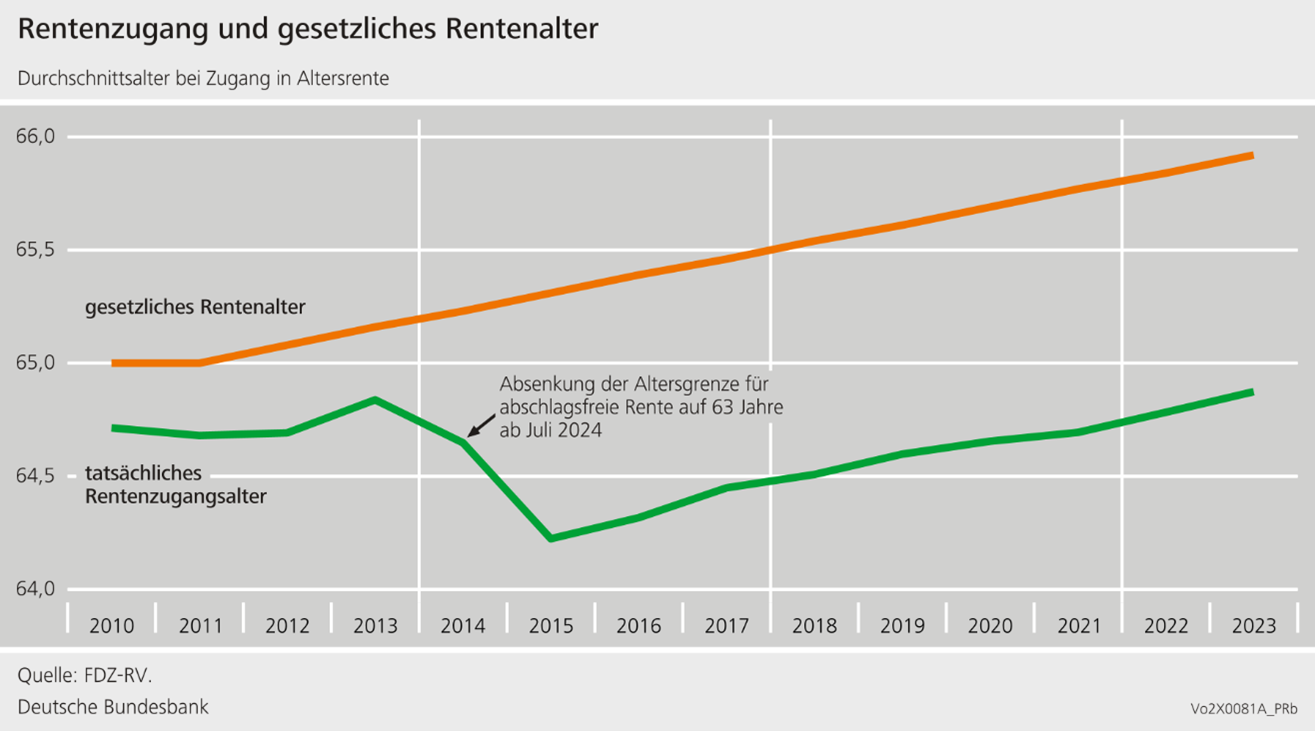

Bei ansteigenden Altersgrenzen verschieben die Menschen den Rentenzugang nach hinten – und umgekehrt (vgl. Schaubild 2). So stieg das tatsächliche Durchschnittsalter des Zugangs zur Altersrente[2] ab 2012 zunächst nahezu parallel zum gesetzlichen Rentenalter. Die Senkung des Mindestalters für die abschlagsfreie Rente nach 45 Versicherungsjahren zur Jahresmitte 2014 auf 63 Jahre wirkte in die Gegenrichtung: Das tatsächliche Rentenalter sank dadurch im Durchschnitt zunächst deutlich. Danach stieg das gesetzliche Mindestalter für den abschlagsfreien Rentenzugang wieder. Auch dadurch nahm das tatsächliche Rentenalter in diesem Zeitraum wieder zu.

Die wichtigsten Stellgrößen für längere Erwerbsleben sind damit das gesetzliche Rentenalter und die Altersgrenzen für vorgezogene abschlagsfreie Renten sowie für den frühestmöglichen Rentenzugang.

2.3 Vorteilhafte Beitragsäquivalenz

Die gesetzliche Rentenversicherung basiert auf dem Äquivalenzprinzip. Beiträge und spätere Leistungen stehen im Grundsatz in einem Zusammenhang. Wer höhere Beiträge zahlt, erwirbt auch höhere Rentenansprüche. Dies prägt den Vorsorge- und Versicherungscharakter der gesetzlichen Rentenversicherung als obligatorische Altersvorsorge für abhängig Beschäftigte.

Das Äquivalenzprinzip unterscheidet die Rentenbeiträge von Steuern und dürfte dadurch die Arbeitsanreize weniger verzerren. Um dies zu gewährleisten, müssen Versicherte die (zusätzlichen) Ansprüche durch zusätzliche Beiträge vor Augen haben und als verlässlich empfinden: Sie müssen die Beiträge als nützliche Vorsorge ansehen. Dann fallen mögliche Verzerrungen der Arbeitsanreize geringer aus als bei rein steuerfinanzierten Transfers oder bei nicht-äquivalenten Sozialversicherungsleistungen wie überwiegend in der Gesetzlichen Kranken– oder der Sozialen Pflegeversicherung. Dort finanzieren einkommensabhängige Beiträge bis zur Beitragsbemessungsgrenze weitgehend einkommensunabhängige Leistungen, d. h., die Leistungen sind (mit Ausnahme des Krankengeldes) unabhängig der zuvor entrichteten Beiträge.

Die Rentenversicherung ist als beitragsbezogenes Sicherungssystem aufgebaut. Sozialpolitische Ziele lassen sich außerhalb des Systems zielgenauer verfolgen. Dies gilt insbesondere für die Armutsvermeidung im Alter, für die auch der Haushaltskontext, beispielsweise Partnereinkommen, und etwa vorhandene Vermögen oder sonstige Einkommen eine große Rolle spielen. Eine bedürftigkeitsgeprüfte Unterstützung lässt sich besser über das Steuer- und Transfersystem erreichen. Dort werden über das Steuersystem sämtliche Berufsgruppen und alle Einkünfte an dieser sozialpolitischen Aufgabe beteiligt, nicht allein Rentenversicherte und Lohneinkommen. Im Steuersystem werden unter anderem durch die Tarife, Freibeträge und Absetzmöglichkeiten verteilungspolitische Ziele verfolgt und auch die finanzielle Leistungsfähigkeit berücksichtigt. Eine klare Aufgabentrennung stärkt die Transparenz des Systems und verhindert, dass äquivalenzbasierte Ansprüche zunehmend durch versicherungsfremde Elemente überlagert werden.

Es spricht vor diesem Hintergrund viel dafür, das Äquivalenzprinzip beizubehalten und die Ziele und Funktionen nicht miteinander zu vermischen. Umverteilende Elemente wären demnach zielgenau im Steuer-Transfer-System zu adressieren. Etwaige beitragsfremde Leistungen der Rentenversicherung sollten transparent und nachvollziehbar über das Steuersystem finanziert werden (siehe auch Kapitel 3.1.6).

3 Reformoptionen

3.1 Gesetzliche Rentenversicherung

3.1.1 Anpassungslasten breiter verteilen

Durch demografische Veränderungen entsteht in einem umlagefinanzierten System Anpassungsbedarf. Dieser kann bei der Rentenversicherung grundsätzlich auf die zentralen Stellgrößen Versorgungsniveau, Rentenalter, Beitragssatz und Bundesmittel verteilt werden.

Es erscheint naheliegend, die Anpassungslasten möglichst breit auf alle Stellgrößen zu verteilen. Würden einzelne Stellgrößen hingegen ausgeschlossen, wäre die Last bei den verbliebenen Größen stärker.[3] Dies war ein wichtiger Grund dafür, dass frühere Reformen die Lasten breiter verteilten und auch das Versorgungsniveau sowie das Rentenalter einbezogen. Nach dem Jahr 2031, wenn die Haltelinie für das Versorgungsniveau nach geltendem Recht ausgelaufen sein wird, verteilten sich die Lasten auf die Größen Beitragssatz, Bundesmittel und Versorgungsniveau – wenn eine weitere Anhebung des Rentenalters wie derzeit nicht vorgesehen ist.

3.1.2 Altersgrenzen

Die Altersgrenzen der gesetzlichen Rentenversicherung sind eine zentrale Stellgröße für den tatsächlichen Renteneintritt und damit für Arbeitsangebot und Rentenfinanzen (vgl. Abschnitt 2):

- Gehen die Versicherten später in Rente, dürften dadurch auch mehr Personen erwerbstätig bleiben.[4] Dies stützt das gesamtwirtschaftliche Potenzial.

- Ein aufgeschobener Rentenzugang erhöht die Steuer- und Sozialbeitragseinnahmen, wenn dadurch auch der Erwerbsaustritt nach hinten rückt. Die Versicherten zahlen somit länger und insgesamt mehr Steuern und Sozialabgaben. Dies entlastet die öffentlichen Haushalte und die Sozialversicherung.

- Bisher folgt das tatsächliche Rentenalter dem gesetzlichen Rentenalter recht eng (vgl. Schaubild 2). Dadurch entlastet ein höheres gesetzliches Rentenalter auch die Rentenversicherung, weil sie insgesamt weniger Renten auszahlt.

Viele Reformvorschläge zur Rentenversicherung setzen an den Altersgrenzen an. Ihr Ziel ist es im Allgemeinen, den Finanzierungsdruck zu dämpfen, der durch die demografische Entwicklung entsteht. Um die Erwerbstätigkeit zu erhöhen und die Renten- und Staatsfinanzen zu entlasten, hält die Bundesbank folgende Maßnahmen für gut geeignet:[5]

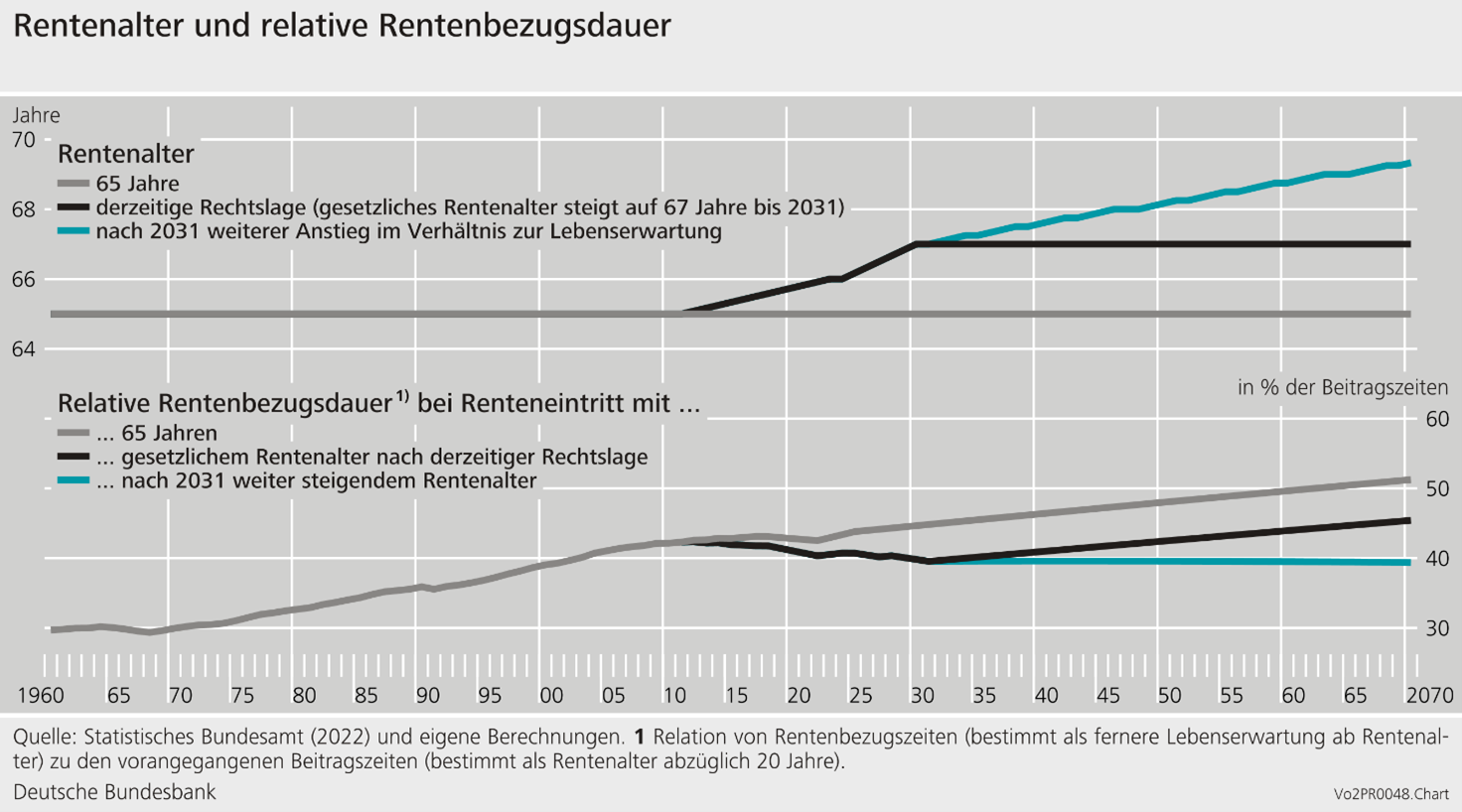

- Das gesetzliche Rentenalter könnte nach 2031 an die Lebenserwartung gekoppelt werden (vgl. Schaubild 3). Steigt die Lebenserwartung weiter an, während gesetzliches Rentenalter und Start in die Erwerbsphase unverändert bleiben, geht das Verhältnis von Erwerbs- zu Rentenjahren der Versicherten kontinuierlich zurück. Während damit für den einzelnen Rentenbeziehenden für sich genommen die gesetzliche Rente attraktiver wird, steigt umgekehrt der finanzielle Druck im Gesamtsystem, die entsprechenden Leistungen zu erbringen. Um dem zu begegnen, könnte das gesetzliche Rentenalter nach 2031 an die Entwicklung der Lebenserwartung geknüpft werden. Das Jahr 2031 ist ein naheliegender Aufsatzpunkt, weil dann das Hochschleusen des Renteneintrittsalters auf die 2007 beschlossene neue Grenze von 67 Jahren abgeschlossen sein wird. Ein möglicher Ansatz, ist dabei die relative Rentenbezugsdauer nach 2031 auf dem dann erreichten Niveau weitgehend stabil zu halten (vergleiche die türkisfarbenen Linien im Schaubild). Das hieße, ein Teil der hinzugewonnenen Lebensjahre fließt in Erwerbstätigkeit und ein Teil in die Ruhestandsphase.[6]

- Die vorgezogene abschlagsfreie Rente für besonders langjährig Versicherte könnte beendet werden. Diese vorgezogene Altersrente durchbricht das Äquivalenzprinzip der Rentenversicherung: Begünstigte erhalten bei gleicher Beitragszahlung höhere Rentenansprüche als Versicherte ohne diesen Anspruch. Mit Blick auf die Wirkungen und Kommunikation einer Rücknahme ist zu berücksichtigen, dass ein erheblicher Teil der Personen, die vorgezogen abschlagsfrei in Rente gehen, aus Berufen mit geringer körperlicher oder psychischer Belastung kommt (vgl.: Buslei et al. (2024)).

- Schließlich könnte auch die Altersgrenze für den frühestmöglichen Rentenzugang mit der Entwicklung der Lebenserwartung verbunden werden. Während der Zeitpunkt, ab dem erstmals ein Rentenzugang mit Abschlägen möglich ist, zusammen mit dem gesetzlichen Rentenalter variieren würde, bliebe der Abstand, über den ein vorgezogener Rentenzugang möglich ist, konstant bei vier Jahren.

3.1.3 Bei Standardrente zusätzliche Beitragsjahre berücksichtigen

Das steigende gesetzliche Rentenalter wird bei der Standardrente und bei etwaigen Haltelinien für das Versorgungsniveau bislang nicht berücksichtigt. Ein steigendes Rentenalter ist ein wesentlicher Baustein, um i) im Umlagesystem bei steigender Lebenserwartung angemessene Versorgungsniveaus finanzieren zu können ii) ohne die Beitragspflichtigen und/oder den Bundeshaushalt immer stärker zu belasten. Durch ein längeres Erwerbsleben erwerben die Versicherten zusätzliche Beitragsjahre. Die bisher standardisiert ausgewiesenen Versorgungsniveaus errechnen sich aus 45 Beitragsjahren zum Durchschnittsentgelt. Seit 2012 steigt das Rentenalter sukzessive an: Im Standardfall sind hiermit längere Beitragsphasen angestrebt, was im Durchschnitt auch zu beobachten ist (vgl. Schaubild 2). Mit der längeren Erwerbsphase wachsen damit auch die Rentenansprüche. Dies wäre bei einem nach 2031 weiter steigenden Rentenalter ebenso zu erwarten.[7]

Ein dynamisiert berechnetes Versorgungsniveau trägt der höheren Zahl an Beitragsjahren Rechnung und wäre aus Sicht der Bundesbank folgerichtig. Es errechnet sich nicht aus konstant 45 Beitragsjahren. Vielmehr steigen die in das dynamisierte Versorgungsniveau eingerechneten Beitragsjahre mit dem steigenden Rentenalter.

Das dynamisierte Versorgungsniveau ist bei steigendem gesetzlichem Rentenalter höher als das derzeitige Versorgungsniveau. Die Schere vergrößert sich im Zeitverlauf. Nach derzeitiger Rechtslage steigt das Rentenalter auf 67 Jahre im Jahr 2031. Das Versorgungsniveau nach 47 Beitragsjahren liegt bei etwa 50 %.[8] Nimmt das Rentenalter nach 2031 weiter im Verhältnis zur Lebenserwartung zu, liegt das dynamisierte Versorgungsniveau im Jahr 2070 nach etwa 49 Beitragsjahren nochmals gut 2 Prozentpunkte höher als nach 47 Beitragsjahren (und insgesamt gut 4 Prozentpunkte höher als gemäß derzeitiger Definition).[9]

Eine Anpassung der Beitragszeiten, die der Standardrente zugrunde liegen, ist im Übrigen kein Novum. Bis Ende der 1980er Jahre errechnete sich die Standardrente mit 40 Beitragsjahren. In einer Übergangsphase von 1988 bis 1990 wies die Bundesregierung parallel zwei Standardrenten aus. Danach bildete sie nur noch das neue Niveau ab.

Es wäre zu erwägen, bei der Definition von Haltelinien oder stabilen Start-Versorgungsniveaus die zusätzlichen Beitragsjahre zu berücksichtigen: Damit würde den zunehmenden Rentenansprüchen Rechnung getragen. Gleichzeitig dämpft dies den Beitragssatzanstieg.[10]

3.1.4 Ab- und Zuschläge überprüfen

Auch mit angepassten gesetzlichen Altersgrenzen und Abschaffung der abschlagsfreien Rente nach 45 Beitragsjahren ist der tatsächliche Rentenzugang nach wie vor flexibel. Ab- und Zuschläge sind seit vielen Jahrzehnten konstant, obwohl sich relevante Rahmenbedingungen maßgeblich geändert haben. So ist etwa die Lebenserwartung ab 65 Jahren seitdem um gut 3 Jahre gestiegen, während das gesetzliche Rentenalter aktuell gut ein Jahr höher liegt. Insgesamt haben sich damit beispielsweise diese beiden Effekte auf neutrale Ab- und Zuschläge nur teils ausgeglichen. Ab- und Zuschläge fließen zum einen in die individuelle Entscheidung der Versicherten ein, den Rentenzugang vorzuziehen oder aufzuschieben. Zum anderen wirken sie sich auf die Finanzen der Rentenversicherung aus.[11] Aus Sicht der Bundesbank sind insbesondere folgende Aspekte wichtig:

Weil sich die Rahmenbedingungen ändern, ist empfehlenswert, die Ab- und Zuschläge regelmäßig zu überprüfen und gegebenenfalls regelgebunden anzupassen. Eine Möglichkeit dafür ist ein versicherungsmathematischer Ansatz mit Standardannahmen.

Die Ab- und Zuschläge wären dann entsprechend im Vorfeld für künftige Rentenjahrgänge anzupassen und bei deren Rentenzugang anzuwenden. Dies könnte zum Beispiel alle fünf Jahre oder bei Vorliegen neuer Bevölkerungsvorausberechnungen des Statistischen Bundesamtes erfolgen und dann (mit gewissem zeitlichem Abstand) künftige Rentenjahrgänge betreffen.

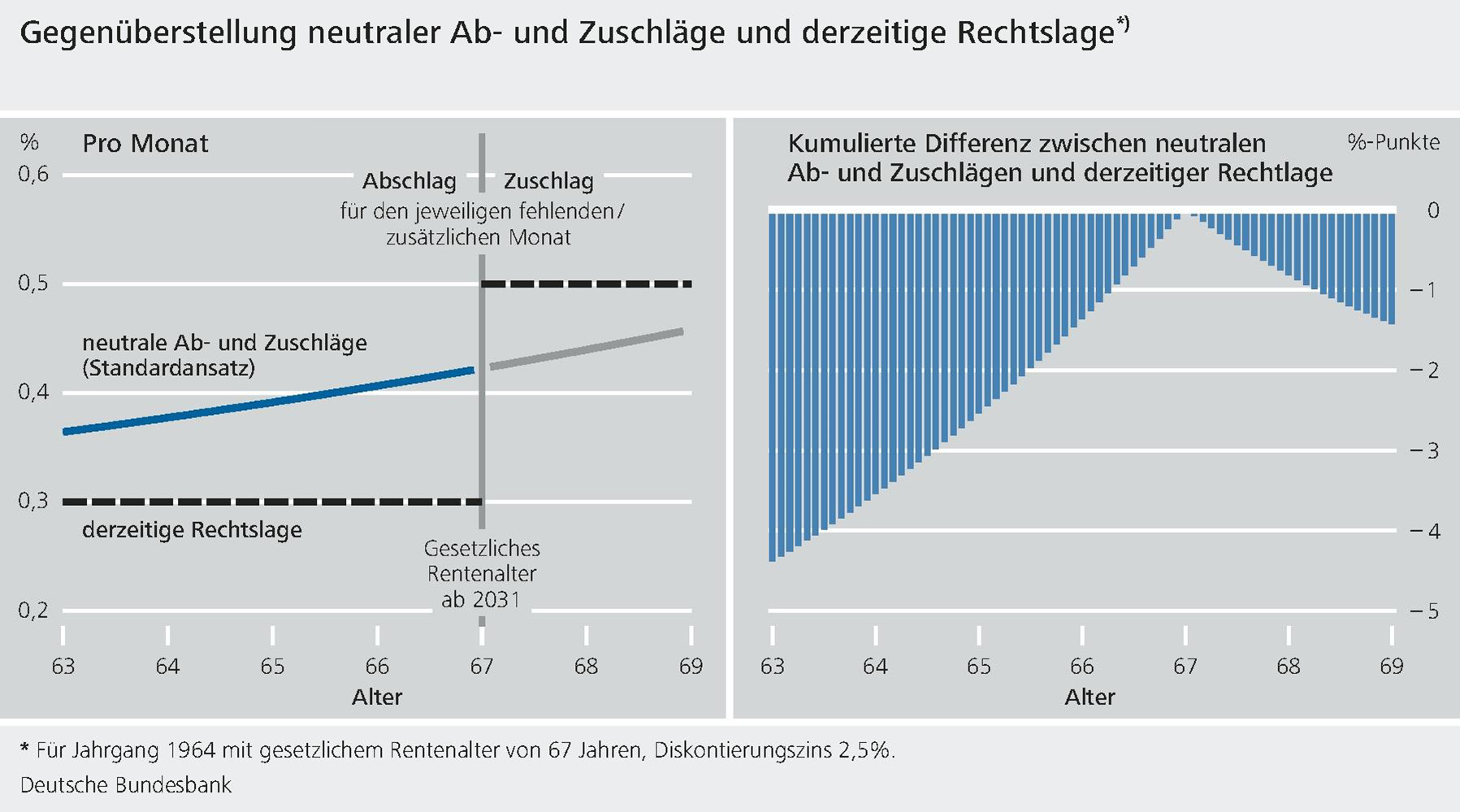

Viel spricht dafür, Ab- und Zuschläge nach dem Abstand zum gesetzlichen Rentenalter zu staffeln, um sie neutral auszugestalten. Neutral meint, dass der Rentenzugangszeitpunkt für die Rentenfinanzen und damit den Beitragssatz keine Auswirkungen hat.[12] Gemäß derzeitiger Rechtslage sind sowohl die Ab- als auch die Zuschläge unabhängig vom genauen Zugangszeitpunkt. Feste Prozentsätze sind zwar einfacher zu kommunizieren. Allerdings berücksichtigen sie damit den Einfluss des Rentenzugangszeitpunkts nicht systematisch. Unsere Analysen zeigen, dass mit zunehmendem Abstand zum gesetzlichen Rentenalter neutrale Abschläge für den jeweiligen zusätzlichen Monat sinken und die Zuschläge steigen (Schaubild 4, linker Teil: ansteigende Kurve). Das bedeutet: Für jeden zusätzlichen Monat, den die Rente aufgeschoben wird, fallen die jeweiligen neutralen zusätzlichen Zuschläge höher aus. Umgekehrt sind die jeweiligen neutralen zusätzlichen Abschläge geringer, je mehr der Rentenzugang vorgezogen wird.[13]

Ein pragmatischer Ansatz wäre, Ab- und Zuschläge nach Alter bei Rentenzugang zu unterscheiden. Dabei können monatliche Durchschnittswerte über einzelne Altersgruppen bestimmt werden. Beispielsweise liegt für eine Person des Jahrgangs 1964 der Abschlag im Alter zwischen 63 Jahren und 64 Jahren bei 0,37 % pro Monat. Bei einem Rentenzugang zwischen dem 66. und 67. Lebensjahr wäre ein Abschlag pro Monat von 0,42 % zu tragen. Ein ähnlicher Ansatz wird bereits derzeit bei der Anhebung der Altersgrenzen und dem zu versteuernden Anteil der Rente verwendet. Die jeweiligen Grenzwerte ändern sich mit dem Jahrgang. Die individuelle Rentenmitteilung könnte dann neben der erwarteten Rentenhöhe und den Zugangsjahren auch Informationen zu den erwarteten Ab- und Zuschlägen enthalten.

Bundesbank-Berechnungen legen nahe, dass die derzeitigen Abschläge zu niedrig sind. Sie machen dadurch einen vorgezogenen Rentenzugang für Versicherte attraktiver. Umgekehrt ist dies für die GRV teurer als eine Situation, in der die betreffende Person erst mit Erreichen der Regelaltersgrenze Rente bezieht. Dabei ist diese finanzielle Belastung insgesamt umso größer, je früher der Zugang erfolgt: Für den Jahrgang 1964 fallen beim frühestmöglichen Rentenzugang mit 63 Jahren kumuliert Abschläge von 14,4 % an (0,3 % x 48 Monate). Sie liegen damit etwa 4½ Prozentpunkte unter den hier berechneten neutralen Abschlägen (Schaubild 4, rechter Teil).

Unter den getroffenen Standardannahmen sind die Zuschläge derzeit eher zu hoch. Die GRV stellt sich somit finanziell schlechter, als wenn die betreffende Person mit Erreichen der Regelaltersgrenze aus dem Erwerbsleben ausgeschieden wäre. Bei einem aufgeschobenen Rentenzugang um zwei Jahre resultieren derzeit kumulierte Zuschläge von 12 % (0,5 % x 24 Monate). Dies sind rund 1½ Prozentpunkte mehr als bei den hier berechneten neutralen Zuschlägen (Schaubild 4, rechter Teil).

3.1.5 Belastung durch Sozialbeiträge bei Erwerbstätigkeit nach Rentenalter abbauen

Empfehlenswert und zeitnah umsetzbar wäre, die Belastung durch Sozialbeiträge bei einer Erwerbstätigkeit über das gesetzliche Rentenalter hinaus zu beenden. Derzeit ist bei einer Erwerbstätigkeit nach dem gesetzlichen Rentenalter der Arbeitnehmeranteil für Renten- und Arbeitslosenversicherung nicht mehr zu entrichten. Der Arbeitgeberanteil bleibt aber bestehen, ohne dass mit dem alleinigen Arbeitgeberanteil zusätzliche Ansprüche entstehen. Nur in der GRV (nicht in der Arbeitslosenversicherung) können die Beschäftigten zusätzliche Ansprüche erwerben: Dazu müssen sie freiwillig auch (mindestens) den Arbeitnehmeranteil weiter entrichten. Es wäre zu empfehlen, dass künftig die Arbeitgeber ihre Beitragsanteile für die Arbeitslosen- und Rentenversicherung an die Beschäftigten auszahlen. Soweit diese die Rente noch nicht angetreten haben, könnten sie freiwillige Beiträge zur Rentenversicherung leisten, um Ansprüche zu erwerben.

3.1.6 Bundesmittel regelgebunden und transparent für versicherungsfremde Leistungen gewähren

Die Bundesbank empfiehlt, einen klaren und nachvollziehbaren Rahmen für die versicherungsfremden Leistungen und die Bundeszuschüsse an die Rentenversicherung zu schaffen. In der Vergangenheit entstand immer wieder der Eindruck, dass Finanzierungslasten zwischen Bund und GRV nicht zuletzt nach Kassenlage statt nach sachlichen Kriterien verteilt werden. Zuletzt verlängerte die Bundesregierung die Haltelinie für das Versorgungsniveau und weitete die Mütterrenten aus. Diesbezügliche Mehrkosten übernimmt der Bund. Offen ließ die Bundesregierung aber, wie diese Mehraufwendungen zu finanzieren sind. In der vorherigen Bundesregierung waren die Haushaltsspielräume des Bundes enger, weshalb Bundesmittel an die Rentenversicherung gekürzt wurden. Für transparente und konsistente Entscheidungen wäre es überzeugend, Leistungsausweitungen nur zusammen mit konkreten Maßnahmen zur Gegenfinanzierung zu beschließen.

Derzeit liegen die Bundeszuschüsse zwischen einer engen und einer erweiterten Abgrenzung versicherungsfremder Leistungen durch die deutsche Rentenversicherung.[14] Es wäre wünschenswert, dass der Bund die Leistungen benennt und quantifiziert, die er als nicht beitragsbezogen einstuft und daher aus Bundesmitteln finanzieren will.

Die Finanzlage des Bundes ist dabei enorm angespannt. Sie lässt höhere Bundesmittel für die Sozialversicherung nur zusammen mit zusätzlichen Steuererhöhungen oder Kürzungen an anderer Stelle zu. Mitunter werden zusätzliche Bundeszuschüsse als Ausweg aus den Finanzierungslücken bei der Sozialversicherung gesehen. Der Bundeshaushalt hat aber gemäß den aktuellen Finanzplanungen keine Spielräume und steht vielmehr vor einer großen Konsolidierungsaufgabe.

3.2 Private Altersvorsorge

Aus Sicht der Bundesbank sind für die Altersvorsorge auch kapitalgedeckte Anteile wichtig. Längerfristig können höhere Erträge aus einer Kapitaldeckung ein sinkendes Versorgungsniveau der umlagefinanzierten Rentenversicherung erlauben. Das Gesamtniveau bliebe dann mindestens gleich oder läge höher. Dies entlastet die erste Säule. Dazu sind kapitalgedeckte Vorsorgeformen in der zweiten und dritten Säule der Alterssicherung eine wichtige Ergänzung.

Eine stärkere kapitalgedeckte Altersvorsorge bietet keine Lösung für die aktuellen, drängenden finanziellen Probleme der gesetzlichen Rentenversicherung. Denn ihr Aufbau benötigt Zeit, während die demografischen Lasten recht kurzfristig auftreten. Sie ersetzt daher nicht die in den vorangehenden Abschnitten besprochenen Maßnahmen. Allerdings können Entscheidungen für den Aufbau der kapitalgedeckten Altersvorsorge schon heute positive Signale für die Versicherten, den Kapitalmarkt und den Wirtschaftsstandort senden.

Wichtig sind bessere Rahmenbedingungen der betrieblichen und privaten Altersvorsorge, um einen einfachen, kostengünstigen Zugang zu kapitalgedeckter Vorsorge zu schaffen. Die betriebliche Altersversorgung ist ein wichtiger Bestandteil der deutschen Alterssicherung. Allerdings sind die derzeitigen Durchführungswege, -strukturen und Förderungen kaum durchschaubar. Es geht sowohl bei der betrieblichen als auch privaten Altersvorsorge somit vor allem darum, die Transparenz zu erhöhen, adäquate standardisierte Produkte mit klar definiertem Risikoprofil anzubieten, die Verwaltungskosten zu senken (auch durch konsequenter digitalisierte Vertriebsstrukturen). Ein solches „Basisprodukt“ sollte breit diversifiziert, in der Rendite nicht garantiert und auf Langfristigkeit ausgerichtet sein. Zudem ist es wichtig, bestehende Produkte wie die Riester- und Rürup-Rente mit der gleichen Stoßrichtung zu reformieren.

Angesichts des bereits sehr hohen Anpassungsdrucks, unter dem die Staatsfinanzen stehen, muss eine stärkere finanzielle Förderung sorgfältig abgewogen und gegenfinanziert werden. Deren fiskalische Kosten wiegen umso schwerer, je breiter die Förderung angelegt ist. Eine Förderung erscheint in erster Linie bei Haushalten mit niedrigeren Einkommen naheliegend: Diese könnten damit überhaupt die Chance erhalten, Ersparnisse zu bilden und an den Renditen am Kapitalmarkt zu partizipieren. Unabhängig davon müsste jede Förderung zielgenau und transparent erfolgen. Dazu ist klar zu definieren, was wie und warum gefördert wird und wer die Kosten am Ende trägt. Auto-Enrollment-Elemente (gegebenenfalls mit einer Opt-out Option) sind in einigen Ländern erfolgreich umgesetzt worden, um eine hohe Beteiligungsquote zu erreichen und gleichzeitig die fiskalischen Kosten zu begrenzen.

Mehr Kapitaldeckung und weniger Umlagefinanzierung in der Altersvorsorge bedeutet mehr Resilienz gegenüber demografischen Veränderungen. Die kapitalgedeckte Alterssicherung macht es leichter, sich den internationalen Kapitalmarkt zu Nutze zu machen. Bei einer gleichmäßigeren Mischung werden auch die Risiken breiter gestreut.

Eine gute Umsetzung der verstärkten Kapitaldeckung im Altersvorsorgesystem muss von weiteren Reformen flankiert werden. Dies betrifft nicht zuletzt eine Vertiefung der europäischen Integration, die es erlaubt, Skaleneffekte besser zu realisieren – sowohl bei Unternehmen allgemein als auch bei Finanzunternehmen und -märkten im Besonderen. Dann könnte sie ein Katalysator sein, hin zu einem leistungsfähigeren Finanzierungsökosystem im Inland und in Europa. Die langen Laufzeiten von Ersparnissen für die Altersvorsorge sind in besonderer Weise geeignet, um innovativen und wachstumsstarken Unternehmen Kapital für Investitionen bereitzustellen. Erfahrungen, mit den vorteilhaften Wechselwirkungen zwischen dem Altersvorsorgesystem und der Entwicklung des Finanzsystems in Schweden können hier sicherlich hilfreich sein.

Literatur

Bundesministerium für Wirtschaft und Klimaschutz (2024), Gesamtwirtschaftliche Herausforderungen durch den demographischen Wandel, Gutachten des Wissenschaftlichen Beirats beim Bundesministerium für Wirtschaft und Klimaschutz (BMWK).

Buslei, H., L. Felder, J. Geyer und P. Haan (2024), Rente nach 45 Jahren: Auch Personen mit geringer Arbeitsbelastung gehen frühzeitig abschlagsfrei in Ruhestand, DIW Wochenbericht Nr. 48/2024, S. 759 − 765.

Deutsche Rentenversicherung (2024), Rentenversicherung in Zeitreihen, DRV-Schriften, Band 30, Oktober 2024.

Deutsche Rentenversicherung (2023): Nicht beitragsgedeckte Leistungen und Bundeszuschüsse 2023.

Internationaler Währungsfonds (2024), Deutschland: Abschlusserklärung der Artikel-IV-Mission 2024, Missionsabschlusserklärung, 30. Mai 2024.

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2023), Wachstumsschwäche überwinden – In die Zukunft investieren, Jahresgutachten 2023/2024.

Sozialbeirat (2025), Jahresgutachten 2025, Berlin.

Fußnoten:

Rentenzugänge wegen Erwerbsminderung, als schwerbehinderte Menschen oder als Hinterbliebene sind hier ausgeblendet. Bei Ersteren ist ebenfalls ein steigendes tatsächliches Rentenalter zu beobachten.

Dabei ist der Rentenzugang nicht zwangsläufig identisch mit dem Erwerbsaustritt. Etwa 53 % der Altersrentenzugänge kommen aus einer sozialversicherungspflichtigen Beschäftigung, davon 6½ % aus einer Altersteilzeitregelung. Etwa jeweils 10 % waren zuvor arbeitslos oder sonstig aktiv versichert (Pflegepersonen, freiwillige Versicherung, geringfügige Beschäftigung). Etwa 24 % waren zuvor passiv versichert, hatten also in der Vergangenheit Rentenansprüche erworben, waren aber zuletzt nicht mehr beitragspflichtig. Das kann beispielsweise auf freiwillig Unbeschäftigte oder Beamte zutreffen. Bei 3 % fehlen Angaben zum vorherigen Status, vgl.: Deutsche Rentenversicherung (2024).

Vgl. unter anderem: Deutsche Bundesbank (2019, 2022, 2023, 2025). Auch andere Institutionen und Gremien, die die Bundesregierung beraten kommen zu ähnlichen Schlussfolgerungen, u. a. Bundesministerium für Wirtschaft und Klimaschutz (2024), Internationaler Währungsfonds (2024) oder Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (2023).

Vgl. ausführlicher Deutsche Bundesbank (2019).

Vgl. Deutsche Bundesbank (2019; 2022).

Dabei handelt es sich jeweils um das Versorgungsniveau bei Rentenzugang. Das dynamisierte Versorgungsniveau nach Rentenzugang bleibt dann unverändert, weil im Rentenbezug keine zusätzlichen Beitragsjahre erworben werden.

Dabei sind die Ab- und Zuschläge der Rentenversicherung seit deren Festlegung im Jahr 1992 unverändert. Die Rahmenbedingungen, um neutrale Ab- und Zuschläge zu ermitteln, haben sich allerdings deutlich verändert. Es gibt verschiedene Ansätze, um Ab- und Zuschläge zu bestimmen. Alle Ansätze benötigen Annahmen zu wichtigen Parametern. Die folgenden Ausführungen betrachten Ab- und Zuschläge aus der Perspektive einer durchschnittlichen versicherten Person, vgl. ausführlicher zu den Berechnungen Deutsche Bundesbank (2025).

Vgl. hierzu ausführlicher den Exkurs zu Annahme und Methoden in Deutsche Bundesbank (2025).

Zur Intuition: Beispielsweise kann der (zusätzliche) Abschlag bei einem (zusätzlich) vorgezogenen Monat geringer ausfallen, weil er dann auf einen längeren Rentenbezugsdauer (bei unveränderter Lebenserwartung) angelegt wird.

Vgl. Sozialbeirat (2025), S. 31 und Deutsche Rentenversicherung (2023).