Ergebnisse der Umfrage zur Ertragslage und Widerstandsfähigkeit deutscher Kreditinstitute im Niedrigzinsumfeld

Die Umfrage hat gezeigt, dass die anhaltend niedrigen Zinsen die deutschen Kreditinstitute in allen abgefragten Szenarien über einen Zeitraum von fünf Jahren deutlich belasten. Die meisten Institute sind jedoch angesichts des vorhandenen Überschusskapitals und verfügbarer stiller Reserven widerstandsfähig gegenüber den Belastungen aus dem Niedrigzinsumfeld. Zu diesem Ergebnis kommt die bisher umfangreichste Umfrage von Deutscher Bundesbank und BaFin unter rund 1 500 kleineren und mittelgroßen deutschen Kreditinstituten, auch Less Significant Institutions genannt. Die befragten Banken und Sparkassen werden von BaFin und Bundesbank direkt beaufsichtigt. Die 21 großen deutschen Institute, die unter der direkten Aufsicht der Europäischen Zentralbank stehen, waren nicht Gegenstand der Umfrage.

"Wir beurteilen die Ergebnisse in allen abgefragten Zinsszenarien als durchaus besorgniserregend"

, erklärte der für die Bankenaufsicht zuständige Vorstand der Deutschen Bundesbank, Andreas Dombret. Das gelte besonders bei konstanten oder sinkenden Zinsen und sogar beim Szenario eines Zinsanstiegs. "Angesichts dieser Ergebnisse wäre ein Aussitzen der derzeitigen Lage für die befragten Kreditinstitute verantwortungslos, für manche davon ja sogar gefährlich"

, sagte Dombret weiter. Daher gelte es, auf Seiten der Banken frühzeitig Gegensteuerungsmaßnahmen zu ergreifen. Dennoch gibt es auch einen beruhigenden Aspekt: "Die meisten Banken haben mittlerweile genügend Speck angelegt, um die Niedrigzinsphase überstehen zu können"

, erklärte Raimund Röseler, BaFin-Exekutivdirektor Bankenaufsicht. "Wir werden dafür sorgen, dass die Reserven für den Krisenfall auch zur Verfügung stehen. Wenn es im Einzelfall notwendig ist, werden wir dazu geeignete Maßnahmen ergreifen"

, führte Röseler weiter aus.

Die Aufseher haben mit den Ergebnissen der Umfrage einen umfassenden Einblick in die Ertragsaussichten deutscher Kreditinstitute gewonnen. So lassen sich potenzielle Risiken bei einzelnen Kreditinstituten frühzeitig erkennen.

Die Erhebung basiert auf fünf Zinsszenarien: Zum einen wurden institutseigene Plan- und Prognosedaten erhoben. Zum anderen mussten die Kreditinstitute für vier vorgegebene Zinsszenarien Ergebnis-Simulationen durchführen (siehe Tabelle 1).

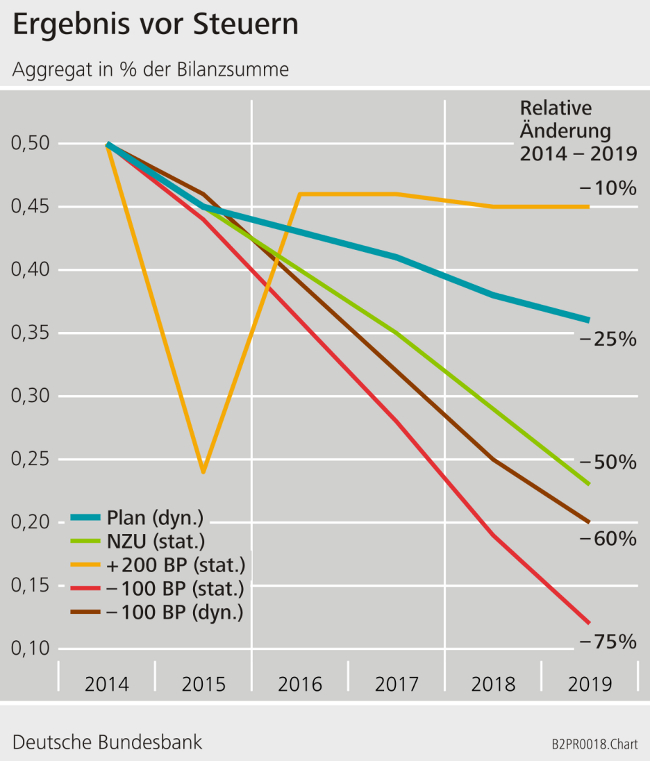

Mit Blick auf die zunehmenden Belastungen durch das Niedrigzinsumfeld rechnen die Kreditinstitute bis 2019 im Aggregat damit, dass die Ergebnisse vor Steuern um rund 25 % sinken werden - und das trotz derzeit günstiger wirtschaftlicher Rahmenbedingungen sowie geplanter Kostensenkungen. Bei zwei von vier der vorgegebenen Zinsszenarien gehen die Ergebnisse im Aggregat um mehr als 50 % zurück, bei einem davon sogar um 75 % (siehe Grafik 1).

Das Ergebnis zeigt außerdem, dass mit einem deutlichen Rückgang der Ergebnisse zu rechnen ist, wenn das Niedrigzinsumfeld weiter anhält. Dies ist im Wesentlichen auf den Rückgang der Margen auf der Passivseite zurückzuführen, zum Beispiel bei den Spar- und Sichteinlagen.

Um die Auswirkung einer Verschlechterung der Kreditqualität auf die Kapitalausstattung der Kreditinstitute abzuschätzen, wurde die Umfrage zudem um Kredit- und Marktrisiko-Stresstests ergänzt (siehe Tabelle 2). Dabei wurde deutlich, dass die Institute seit 2011 in geringem Umfang risikoreichere Anlagen im Bestand haben und ihre durchschnittliche Restlaufzeit im Eigengeschäft ausweiten. Dadurch kommt es zu höheren Kreditausfall- und Marktrisiken. Bei den meisten Kreditinstituten sind jedoch ausreichend stille Reserven vorhanden, um die Stresseffekte sowohl beim Kreditausfall- als auch beim Marktrisiko abfedern zu können.

Die deutsche Aufsicht wird besonders anfällige Kreditinstitute einem intensiven Monitoring unterziehen und - wenn notwendig - Maßnahmen ergreifen, um deren Widerstandsfähigkeit zu stärken. Für die Institute gilt: Sie müssen mittel- bis langfristig ihre Strategien auf den Prüfstand stellen, vor allem Häuser mit zinslastigen Geschäftsmodellen.

Tabelle 1: Übersicht über Zinsszenarien von 2015 bis 2019

Bezeichnung |

Bilanzstruktur |

Zinsstruktur |

Plan |

dynamisch |

Institutsannahmen |

Niedrigzinsumfeld |

statisch per 31.12.2014 |

konstant per 31.12.2014 |

Positiver Zinsschock |

statisch per 31.12.2014 |

+200 BP per 31.12.2014 |

Negativer Zinsschock (stat.) |

statisch per 31.12.2014 |

-100 BP per 31.12.2014 |

Negativer Zinsschock (dyn.) |

dynamisch |

-100 BP per 31.12.2014 |

Die Simulationen umfassen einen 5-Jahres-Horizont von 2015 bis 2019. Die aufsichtlichen Szenarien berücksichtigen ein weiter anhaltendes Niedrigzinsumfeld, einen abrupten Zinsanstieg sowie ein weiter sinkendes Zinsniveau. Bei letzterem wurden erstmals auch die Auswirkungen negativer Zinsen untersucht.

Tabelle 2: Stresstestannahmen von 2015 bis 2019

Im Kreditrisiko-Stresstest wurden zwei Szenarien mit einem Anstieg der Ausfallwahrscheinlichkeiten und Wertverlusten bei den Sicherheiten angenommen. Im Marktrisiko-Stresstest simulierten die Kreditinstitute die Auswirkungen eines Anstiegs der Credit Spreads auf die Marktwerte und die zu bilanzierenden Verluste aus dem Eigengeschäft.

Bezeichnung |

Bilanzstruktur |

Schock |

|

Kreditrisiko (Szenario 1) |

statisch per 31.12.2014 |

PD: +60 % |

Haircut: 10 % |

Kreditrisiko (Szenario 2) |

statisch per 31.12.2014 |

PD: +155 % |

Haircut: 20 % |

Marktrisiko |

statisch per 31.12.2014 |

Anstieg der Credit Spreads |

|

Rating |

Spread-Anstieg |

AAA |

30 |

AA |

50 |

A |

100 |

BBB |

200 |

BB |

500 |

B |

1.000 |

CCC |

1.500 |