Digitaler Euro Kurzbericht

Mehr als ein halbes Jahr intensiver Projektarbeit zur Ausgestaltung eines möglichen digitalen Euro haben erste Zwischenergebnisse gebracht.

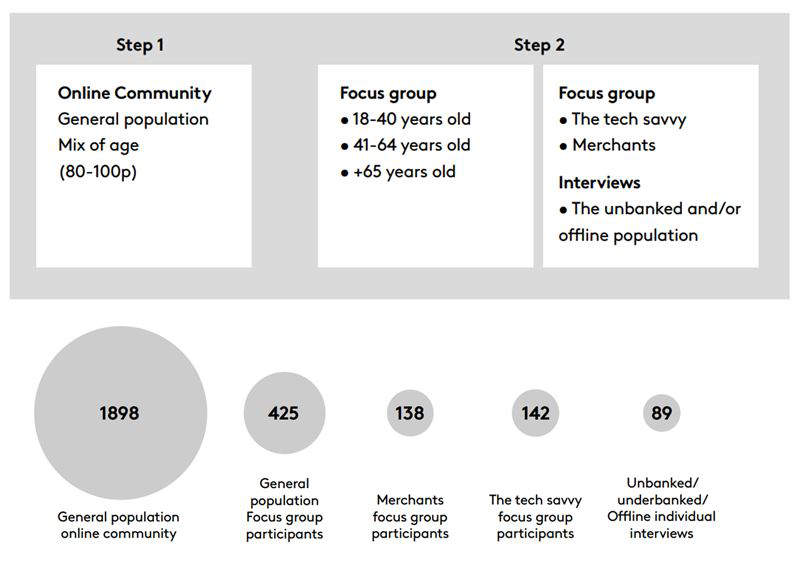

So wurden im Herbst 2021 im Rahmen einer Studie die Erwartungen von Nutzerinnen und Nutzern an digitale Zahlungsmethoden analysiert. Diese erstreckte sich auf alle Länder des Euroraums. Neben einer breit angelegten Online-Community wurden Fokusgruppen mit verschiedenen Altersgruppen (18-40, 41-64 und 65+), mit technisch versierten Personen und mit Händlern gebildet. Außerdem wurden ausführliche Telefoninterviews mit Personen, die keine oder wenig Bankgeschäfte tätigen oder offline sind, getätigt.

Dabei wurden die Teilnehmenden zu möglichen Eigenschaften eines digitalen Euro hinsichtlich Akzeptanz, Datenschutz oder Transaktionsgeschwindigkeit befragt. Die Ergebnisse wurden im März 2022 in einem Bericht veröffentlicht. Viele Befragte zeigten sich grundsätzlich zufrieden mit dem bestehenden Angebot an Zahlungslösungen. Sie wünschen sich vielfach sogar eher eine geringere Zahl an Lösungen, da bisher jeweils einzelne Angebote für verschiedene Einsatzzwecke (zum Beispiel Zahlung im Handel, Onlinehandel oder Ausland) benötigt werden. Wichtig für eine neue Zahlungslösung sei, dass sie universell akzeptiert werde, kontaktlos funktioniere und Echtzeit-Zahlungen erlaube. Außerdem sollte eine schnelle und sichere Authentifizierung möglich sein, bestenfalls mittels biometrischer Merkmale.

Einigkeit besteht inzwischen über die Anwendungsfälle, die ein digitaler Euro am Anfang abdecken sollte. Es handelt sich dabei um die Bezahlung im Handel, und zwar sowohl online als auch offline, die Zahlung von Person zu Person sowie den Zahlungsverkehr mit staatlichen Stellen. Das Eurosystem verspricht sich mit diesen Anwendungsfällen den größten Beitrag zur Erreichung der mit einem digitalen Euro verbundenen Ziele und größtmögliche Netzwerkeffekte. Da der digitale Euro als digitales Zentralbankgeld für die Bevölkerung (sogenannte Retail Central Bank Digital Currency) gedacht ist, würde mit diesen Anwendungsfällen ein großer Teil der Alltagszahlungen abgedeckt. Die Zahl der Anwendungsfälle soll mit der Zeit weiter steigen. Die Konzentration auf die genannten Fälle für eine erste Version hilft bei der Strukturierung der Entwicklungsarbeiten und bei der Begrenzung von Projektrisiken bei allen Beteiligten.

Die Untersuchungsphase wird die Entwicklung von Prototypen umfassen. Dabei sollen technische Lösungen in einem End-to-End-Prozess getestet werden. Das Prototyping soll aber noch kein System hervorbringen, das bereits für den späteren Betrieb gedacht ist. Das Eurosystem wird in der Untersuchungsphase die Back-end-Infrastruktur entwickeln, während private Unternehmen die Entwicklung des Front-end-Prototyps übernehmen. Die EZB hatte einen Aufruf zur Beteiligung veröffentlicht und bis 20. Mai 2022 um Bewerbungen von interessierten Akteuren gebeten. In den kommenden Monaten werden die Bewerbungen gesichtet werden, sodass die Prototyping Arbeiten im Herbst beginnen werden.