Bankenaufsicht und Immobilienfinanzierung: Die Risiken im Blick Gastbeitrag aus Immobilien & Finanzierung – Der Langfristige Kredit

Immobilienfinanzierung ist für die Bundesbank aus ganz verschiedenen Blickwinkeln ein wichtiges Thema: Zum einen für volkswirtschaftliche Analysen, da Immobilien eine große Bedeutung für die Vermögensbestände privater Haushalte haben. Zweitens ist Immobilienfinanzierung ein Thema für die Finanzstabilität, da sinkende Immobilienpreise und zunehmende Kreditausfälle das gesamte Finanzsystem empfindlich treffen könnten. Und schließlich ist die Immobilienfinanzierung drittens für die Bankenaufsicht von hoher Relevanz: Denn Immobilienkredite sind ein zentraler Baustein des Geschäftsmodells vieler Banken. Das gilt heute wie schon vor 70 Jahren, als die Zeitschrift „Immobilien & Finanzierung – Der langfristige Kredit“ gegründet wurde.

Eine tragende Säule für den Bankensektor

Auch schon vor 70 Jahren stellten Geld und Immobilie aus vermögensökonomischer Sicht eigentlich Gegensätze dar: Geld ist in seiner Grundform liquide und mobil, eine Immobilie dagegen illiquide und immobil. Ein langfristiger Immobilienkredit kann diesen Gegensatz auflösen: Er bindet das Geld und macht es über die Immobilie ein Stück weit immobil. Gleichzeitig ermöglicht er den Bau und die Nutzung der Immobilie für den Wirtschaftskreislauf.

Immobilienkredite machen rund 70 Prozent der gesamten Kreditvergabe an inländische Unternehmen und Privatpersonen aus. Für den Großteil der 1 700 deutschen Kreditinstitute stellen Immobilienkredite damit eine tragende Säule ihres Geschäftsmodells dar. Insbesondere in den vergangenen Jahren konnten wir ein kräftiges Kreditwachstum und gleichzeitig starke Preisanstiege am Immobilienmarkt beobachten. Wohnimmobiliendarlehen an private Haushalte sind in der Breite für deutsche Banken nach wie vor das wichtigere Segment innerhalb der Immobilienkredite.

Aber eine von der Bundesbank 2019 durchgeführte Sonderumfrage hat gezeigt, dass vor allem viele kleine und mittelgroße Banken und Sparkassen ihre Gewerbeimmobilienkreditvergabe deutlich ausgebaut haben. Bei einigen kleineren Instituten sehe ich dies mit einer gewissen Sorge, weil hier schon der Ausfall einzelner Kredite signifikante Folgen für das gesamte Institut haben kann. Insgesamt sind es aber weiterhin wenige große Institute, die einen wesentlichen Anteil der Gewerbeimmobilienkreditbestände auf sich konzentrieren.

Das große Volumen von Immobilienkrediten auf der Aktivseite der Bankbilanzen hat zur Folge, dass ein Einbruch auf dem deutschen Immobilienmarkt eine hohe Breitenwirkung auf deutsche Banken und damit auf das deutsche Finanzsystem insgesamt haben könnte. Daher haben wir als Bankenaufsicht die Immobilienmärkte und die Immobilienkreditvergabe genau im Blick.

Hohe Wachsamkeit

Übermäßige Risiken für Banken können vor allem bei einer Kombination von Preisübertreibungen, exzessiver Kreditvergabe sowie einer übermäßigen Lockerung von Kreditvergabestandards entstehen. Bislang können wir dieses Zusammenspiel aber nicht feststellen. Die gesetzlichen und bankaufsichtlichen Anforderungen an die Kreditvergabe und die eher konservative Kreditvergabepraxis vieler Banken zeigen hier Wirkung.

Allerdings haben wir am Wohnimmobilienmarkt in den vergangenen Jahren eine Tendenz zu einer geringeren Kreditbesicherung sowie Preisübertreibungen in städtischen Gebieten feststellen können. Im Bereich der Gewerbeimmobilien werden zunehmend Projektentwicklungen finanziert. Vor allem bei größeren Instituten sind die Anteile von Darlehen an Immobilienzweckgesellschaften ohne Rückgriffsrecht auf die Gesellschafter signifikant. Auch werden viele Neukredite mit variabler Verzinsung vergeben und erhebliche Anteile des Neugeschäfts bestehen aus endfälligen Krediten. Die daraus resultierenden Risiken müssen Banken und Bankenaufsicht im Griff haben. Das fordern wir als Bankaufseher konsequent von den Instituten ein.

Gesamtwirtschaftliche Perspektiven bereiten Sorgen

Insgesamt herrscht in Deutschland aber dank der Langfristkultur und einer in weiten Teilen konservativen Kreditvergabepraxis ein stabiles Umfeld für Immobilienfinanzierungen. Ich erwarte, dass dies auch in der aktuellen Corona-bedingten Krise eher stützend wirken wird, zumindest im Vergleich zu anderen Geschäftsfeldern der Banken.

Dennoch blickt die Bundesbank natürlich mit Sorge auf die gesamtwirtschaftlichen Folgen der Pandemie – mit dem Immobiliensektor als wichtigem Teil der Volkswirtschaft. Die Juni-Projektionen der Bundesbank rechnen für 2020 mit einem erheblichen Einbruch der Wirtschaftsleistung um sieben Prozent. Bei einem solchen Konjunktureinbruch erwarten wir zunehmende Kreditausfälle, die in einem schweren Szenario hohe zweistellige Milliardenbeträge erreichen können.

Auch die Immobilienpreise und damit die Sicherheitenwerte könnten teilweise sinken, was in Kombination mit Kreditausfällen das Eigenkapital der Banken hart treffen würde. Allerdings haben die deutschen Banken nicht zuletzt auf Druck der Bankenaufsicht erhebliche Kapitalpuffer aufgebaut, die die Verluste Stand heute verkraftbar erscheinen lassen.

Gewerbeimmobilien: anfällig für externe Schocks

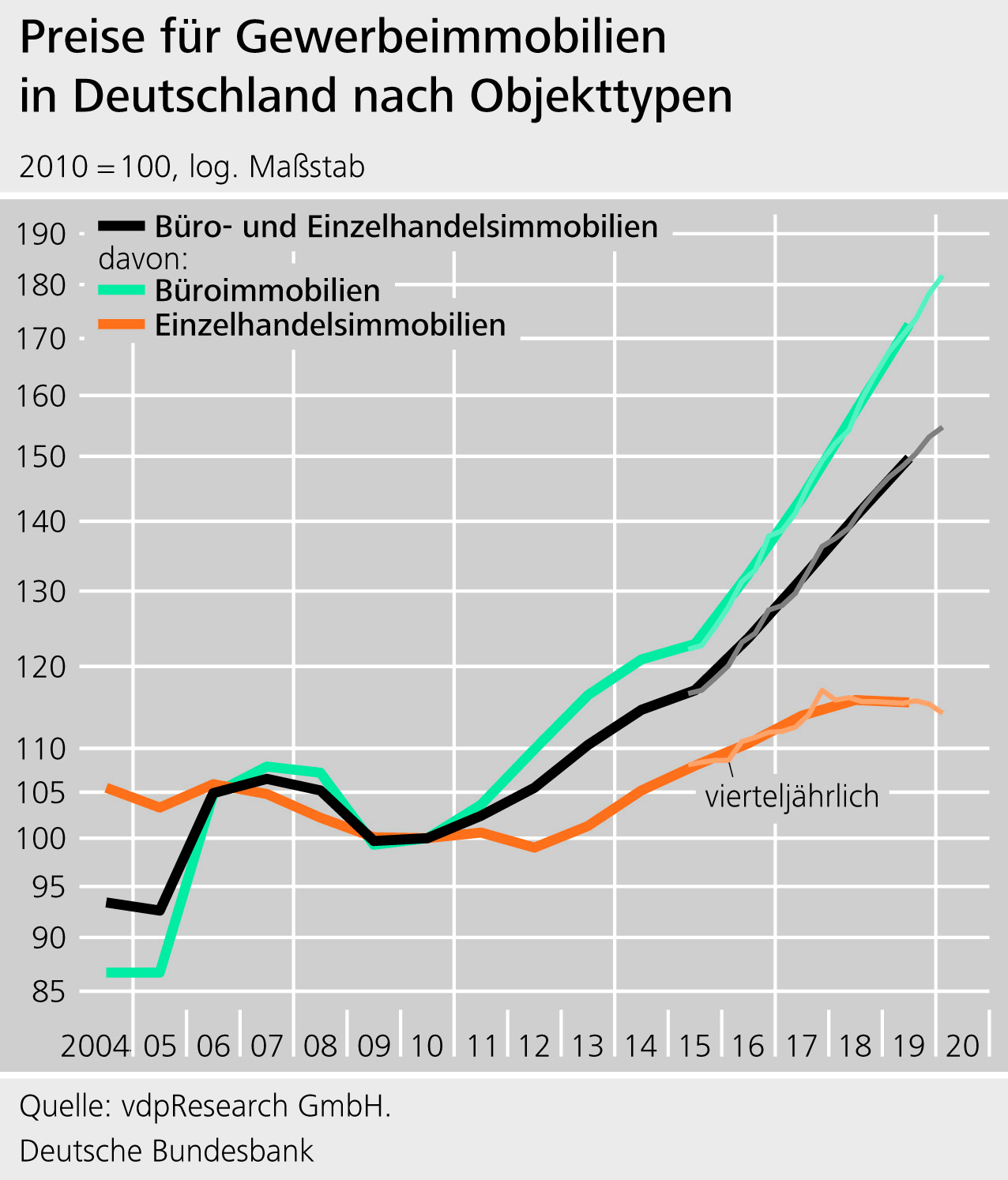

Besonders betroffen dürften Gewerbeimmobilienfinanzierungen sein. Im Gegensatz zum Wohnimmobilienmarkt entwickelt sich der Gewerbeimmobilienmarkt typischerweise deutlich zyklischer und reagiert stärker auf externe Schocks. Dies wurde bereits zu Beginn der Corona-Krise deutlich, als große Unternehmen ankündigten, Mietzahlungen auszusetzen. Zudem gab es schon vor der Corona-Krise Anzeichen einer gedämpften Preisentwicklung bei Einzelhandelsimmobilien – eine Entwicklung, die sich durch die Auswirkungen der Pandemie verstärken dürfte.

Beim „sonstigen Einzelhandel“, unter anderem Waren- und Kaufhäuser, kam es zu einem Rückgang von 40 Prozent. Die Gefahr von Insolvenzen, Mietausfällen und letztendlich Kreditausfällen ist damit hoch. Auch die Verwertung von Sicherheiten wird sich nicht einfach gestalten, da bei einer Krise, die Sektoren in der Breite trifft, nur eingeschränkt Käufer für Objekte gefunden werden können. Ein Angebotsüberhang mit weiter sinkenden Preisen wäre die Folge.

Zahlreiche Hilfsmaßnahmen und Erleichterungen – auch für Banken

Von staatlicher Seite wurden zahlreiche Maßnahmen getroffen, um die Folgen der Corona-Krise abzufedern. Neben verschiedenen Hilfspaketen umfassen diese auch den Kündigungsschutz für Mieter trotz ausbleibender Mietzahlungen. Dies entbindet die Mieter zwar nicht von der Zahlungspflicht, könnte aber bei Immobilieninvestoren zu Liquiditätsengpässen führen – mit den entsprechenden Folgen für die kreditvergebenden Banken. In den Vereinigten Staaten wurde im April und Mai fast die Hälfte der Mieten im Einzelhandel nicht gezahlt. In Deutschland haben die meisten Gewerbeimmobilien-Aktiengesellschaften dagegen bislang erklärt, nur in geringem Umfang von einer Nichtleistung der Mietzahlungen betroffen zu sein.

Auch für die Banken selbst haben der Gesetzgeber, vor allem aber die Bankenaufsicht und die Europäische Zentralbank, Erleichterungen geschaffen: In operativer Hinsicht wurde die Begehungspflicht bei der Beleihungswertermittlung von zu finanzierenden Immobilien gelockert. In materieller Hinsicht wird es Banken leichter gemacht, ihre Kapital- und Liquiditätspuffer zu nutzen, um ausreichend Kapazität zur Kreditvergabe, auch für Immobilienkredite, zu schaffen. Das Eurosystem stellt den Banken zu günstigen Bedingungen auskömmlich Liquidität zur Verfügung.

Deutliche Zurückhaltung am Markt

Wie schwerwiegend und nachhaltig die Krise sein wird, ist zum jetzigen Zeitpunkt schwer zu sagen; konkrete Auswirkungen auf den Gewerbeimmobilienmarkt sind kaum abzusehen. Was wir aber aktuell feststellen, sind erheblich weniger Transaktionen von Objekten und eine Konzentration der finanzierenden Banken auf Bestandskunden. Das kann eine Folge des Shutdowns gewesen sein. Aber infolge der unsicheren Perspektive scheint derzeit eine deutliche Zurückhaltung am Markt zu herrschen.

Zur kurzfristigen Unsicherheit über den Umfang der Einnahmeausfälle im zweiten Quartal kommt die längerfristige Frage, ob und wie sich die Nachfrage in den verschiedenen Teilmärkten für Gewerbeimmobilien verändern wird. Der Gewerbeimmobilienmarkt ist generell sehr heterogen, weshalb sich die Entwicklung je nach Segment deutlich unterscheiden wird. So könnte es strukturelle Effekte bei der Nachfrage nach Büroflächen und Hotels geben. Abzuwarten bleibt, welchen Einfluss geänderte Arbeitsformen wie Homeoffice auf den Markt für Büroimmobilien haben werden. Im Präsenz- Einzelhandel zeigt sich ein zweigeteiltes Bild: Auf der einen Seite haben wir den eher stabilen Lebensmitteleinzelhandel, auf der anderen Seite sieht sich der Non-Food-Bereich angesichts digitaler Konkurrenz bereits zunehmend unter Druck.

Am Markt lassen sich bereits Tendenzen ablesen: Die Aktienkurse börsengelisteter Immobilienakteure haben im Zuge der Corona-Krise deutlich nachgegeben – auch wenn mit der Aktie der Deutsche Wohnen SE gerade ein zweites Wohnimmobilienunternehmen in den Dax aufgestiegen ist. Die Aktienkurse von Akteuren im klassischen Gewerbebereich wie Büro- oder Handelsgebäude sind dabei spürbar stärker gesunken als die Kurse von Unternehmen, die Wohnimmobilien vermieten.

Kreditausfälle und -sicherheiten als Hauptaugenmerk

Aus unserer bankaufsichtlichen Risikoperspektive richten wir unser Augenmerk vor allem auf die Entwicklung der Kreditausfälle und die Werthaltigkeit von Sicherheiten. Bei den Kreditausfällen rechnen wir mit Zuwächsen im weiteren Jahresverlauf, jedoch startend von einem niedrigen Niveau. Die Werthaltigkeit der Sicherheiten wird letztlich anhand der Preisentwicklung bei Gewerbeimmobilien einzuschätzen sein.

EZB warnt vor Preiskorrekturen

Die Corona-Pandemie und die heute noch nicht absehbaren Folgen erhöhen aus meiner Sicht die Risiken für Kreditausfälle und Preisrückgänge und bergen damit Verlustpotenzial für die finanzierenden Banken. Auch für den Euroraum insgesamt warnte die EZB in ihrem Ende Mai 2020 veröffentlichten Financial Stability Review vor erhöhten Risiken einer Preiskorrektur bei Gewerbeimmobilien. Die solidere Besicherung der meisten Immobilienkredite im Vergleich zu Unternehmenskrediten wird zwar risikomindernd wirken. Jedoch können Tendenzen wie die zunehmende Finanzierung von Projektentwicklungen und die teils signifikanten Anteile von Darlehen an Immobilienzweckgesellschaften ohne Rückgriffsrecht auf die Gesellschafter gleichzeitig ein erhöhtes Verlustpotenzial für die kreditgebenden Banken mit sich bringen.

Dies zeigt: Selbst wenn in der Immobilienfinanzierung langfristig gedacht wird, ist kurzfristig das Risiko bei Gewerbeimmobilienfinanzierungen gestiegen. Dies gilt besonders aufgrund der großen Bedeutung der Immobilienkredite für deutsche Banken. Ein Einbruch hier könnte massive Auswirkungen auf das gesamte Finanzsystem haben. Daher ist es für die Bankenaufsicht wichtig, jetzt nicht nur auf schlummernde Kreditrisiken bei Unternehmensfinanzierungen zu achten, sondern auch die Immobilienrisiken genau zu beobachten.

Die Bankenaufsicht wird so ihren Teil dazu beitragen, dass die Immobilienfinanzierung ein Stabilitätsanker im Kreditwesen bleibt – nicht nur heute, sondern auch in den kommenden 70 Jahren.