Juli-Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland

- Die im Rahmen des Bank Lending Survey (BLS) befragten deutschen Banken verschärften im zweiten Quartal 2020 erneut ihre Kreditangebotspolitik in allen erfragten Kreditsegmenten (Unternehmens-, Wohnungsbau-, Konsumenten-, sonstige Kredite).

- Die Banken verschärften ihre Kreditangebotspolitik im ersten Halbjahr gegenüber allen wichtigen Wirtschaftssektoren. Für das zweite Halbjahr planen sie weitere Verschärfungen für nahezu alle Sektoren.

- Die NPL-Quote trug im ersten Halbjahr nur geringfügig zur Verschärfung der Kreditangebotspolitik bei. Für das 2. Halbjahr erwarten die Banken aber einen deutlich restriktiveren Einfluss.

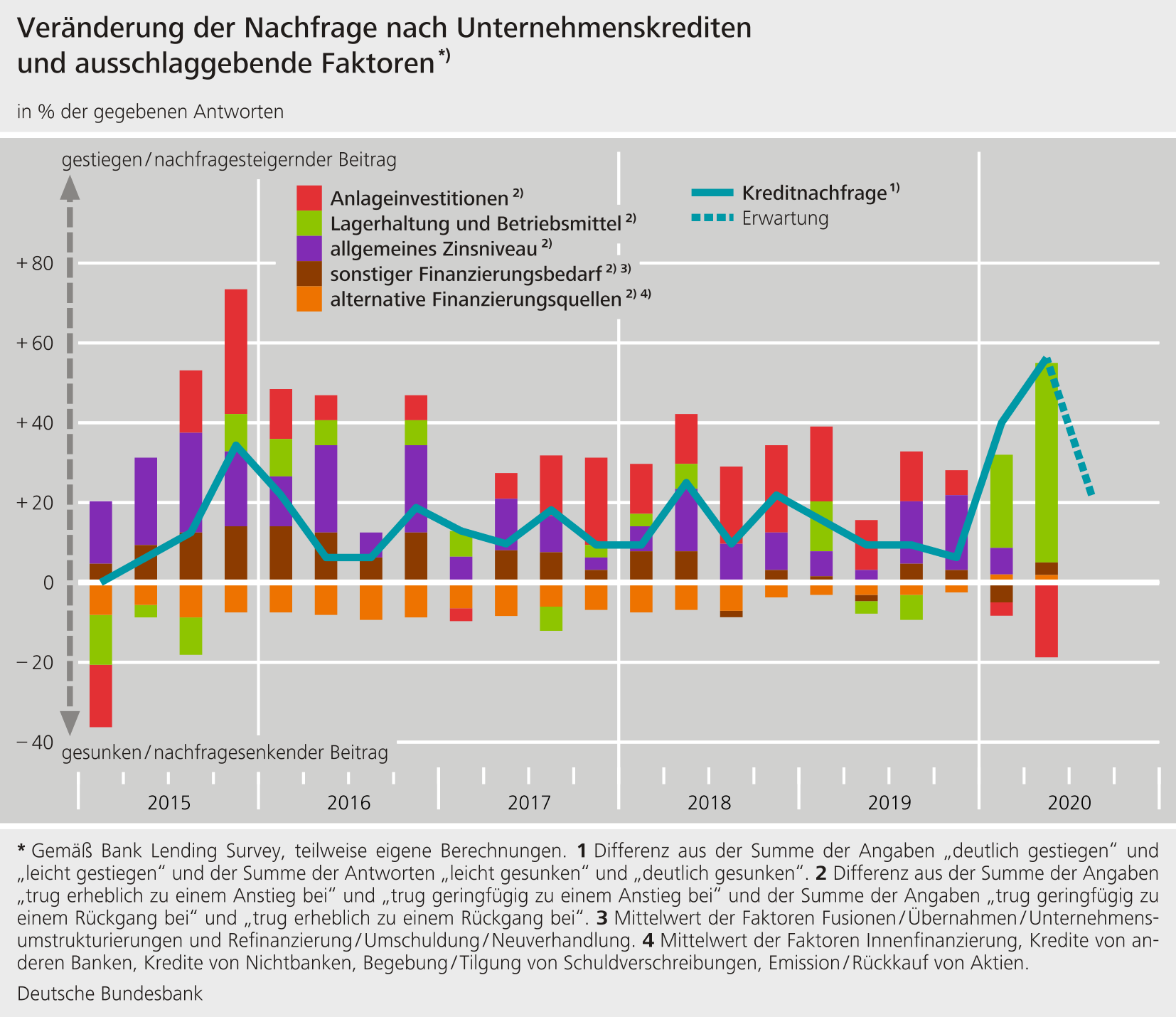

- Die Kreditnachfrage der Unternehmen nahm deutlich zu, auch belebt durch die Corona-Hilfsprogramme der Kreditanstalt für Wiederaufbau (KfW) und der Förderbanken der Länder. Die Banken erwarten auch in den kommenden drei Monaten einen Anstieg der Nachfrage.

- Die Nachfrage nach Wohnungsbaukrediten ging erstmalig seit 2017 zurück.

- Die Banken berichteten von einer allgemeinen Verschlechterung ihres Refinanzierungsumfelds.

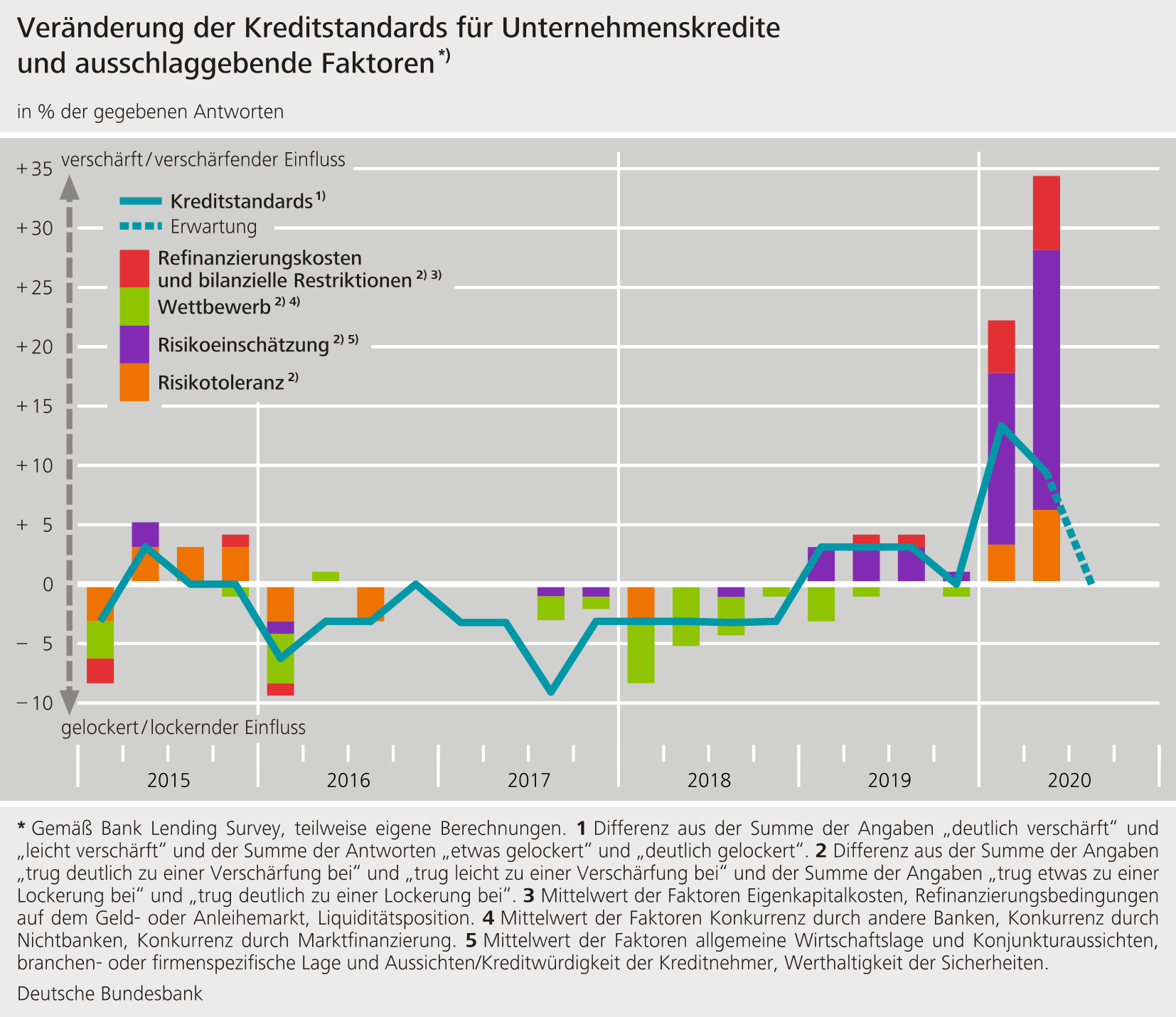

Die Umfrage zum Kreditgeschäft (Bank Lending Survey) erfasst drei Kreditsegmente: Unternehmenskredite, Wohnungsbaukredite an private Haushalte, sowie Konsumentenkredite und sonstige Kredite an private Haushalte. Die befragten Banken verschärften die Kreditrichtlinien (d. h. die internen Richtlinien oder Kriterien einer Bank für die Gewährung von Krediten) im Unternehmenskreditgeschäft erneut in größerem Umfang (Nettoanteil von +9 % der befragten Banken nach netto +13 % der Banken, die im Vorquartal die Richtlinien verschärft hatten). Auch bei den Kreditvergaberichtlinien für private Wohnungsbaukredite (Nettoanteil von +21 % der befragten Banken, nach +3 % im Vorquartal) und Konsumenten- und sonstige Kredite (Nettoanteil von +20 % der befragten Banken, nach +10 % im Vorquartal) schlagen sich die Auswirkungen der Pandemie in strengeren Vergabemaßstäben nieder. Für die kommenden drei Monate planen die Banken keine nennenswerten Änderungen der Standards in allen erfragten Bereichen. Gleichzeitig verschärften die befragten Institute die Kreditbedingungen (d. h. die in den Kreditverträgen vereinbarten tatsächlichen Bedingungen für die Gewährung von Krediten) in allen erfragten Geschäftsfeldern. Als Hauptgründe für die Verschärfung der Kreditstandards und -bedingungen nannten die Institute das höher eingeschätzte Kreditrisiko sowie eine geringere Risikotoleranz. Im Firmenkundengeschäft trugen zudem auch verschlechterte Refinanzierungskosten und bilanzielle Restriktionen der Banken zur Straffung bei.

{kind=link}

{kind=link}

Die deutschen Banken berichteten vor dem Hintergrund der Lage an den Finanzmärkten von einer in der Breite verschlechterten Refinanzierungssituation. Insbesondere den Zugang zum kurzfristigen unbesicherten Interbankengeldmarkt und die Finanzierung über mittel- bis langfristige Schuldtitel schätzten die Banken schlechter als im Vorquartal ein. Die Höhe der NPL-Quote (prozentualer Anteil des NPL-Bestands (brutto) am Bruttobuchwert der Kredite) trug gemäß den Angaben der befragten Banken aber nur geringfügig zu einer Verschärfung ihrer Kreditvergabepolitik im ersten Halbjahr 2020 bei. Für das zweite Halbjahr rechnen die Banken jedoch mit einem deutlich restriktiveren Einfluss insbesondere bei Unternehmenskrediten. Ihre Kreditangebotspolitik verschärften die interviewten Banken im ersten Halbjahr für alle erfragten Wirtschaftssektoren. Sie planen auch für das zweite Halbjahr sektorübergreifend weitere Verschärfungen. Davon ausgenommen ist der Wohnimmobiliensektor, wo die Lockerung der Kreditbedingungen geplant ist. Die Kreditnachfrage legte in den ersten sechs Monaten dieses Jahres in allen Sektoren zu. Für die nächsten sechs Monate rechnen die Banken mit einem weiteren Nachfrageanstieg im verarbeitenden Gewerbe. Für die anderen Sektoren erwarten sie einen weitestgehend unveränderten Mittelbedarf. Die Unsicherheit aufseiten der Banken mit Blick auf die Nachfrageentwicklung bis zum Ende des Jahres war angesichts eines möglicherweise ab Herbst wieder ansteigenden Infektionsgeschehens sehr hoch.

Die viermal im Jahr durchgeführte Befragung zum Kreditgeschäft fand in der Zeit vom 5. Juni bis zum 23. Juni 2020 statt. An der Umfrage nahmen in Deutschland 34 Banken teil. Die Rücklaufquote lag bei 100 %.