Banken vergeben weniger Kredite, wenn sie mit Wertpapieren handeln Research Brief | 3. Ausgabe – April 2016

In den USA und in Europa gibt es Bestrebungen, den Wertpapiereigenhandel der Banken einzuschränken. Ein zentrales Argument lautet: Wenn Banken in Wertpapiere investieren, reduzieren sie das Kreditangebot an die Realwirtschaft. Eine neue Studie untersucht anhand von Mikrodaten die Rolle des Eigenhandels in Krisenzeiten und die Folgen für die Kreditvergabe.

Der Eigenhandel von Banken mit Wertpapieren spielt eine wichtige Rolle im internationalen Finanzsystem. In Deutschland investieren Geschäftsbanken zum Beispiel rund 19 Prozent ihrer Bilanzsumme in Wertpapiere, in den USA liegt der Anteil bei 20 Prozent. Deutsche Kreditinstitute halten bis zu 89 Prozent dieser Papiere für den Eigenhandel (Langfield und Pagano, 2014). An dieser Praxis gibt es Kritik: Oft heißt es, dass der Eigenhandel von Banken mit Wertpapieren – gerade in Krisenzeiten – dazu führen könnte, dass die Banken weniger Kredite an den Realsektor vergeben (Shleifer und Vishny, 2010; Diamond und Rajan, 2011; Stein, 2013).

Die Kritik basiert auf folgender Überlegung: Wenn Banken sich nur begrenzt refinanzieren können, müssen sie sich entscheiden, in welche Anlageklasse sie investieren. Dies gilt insbesondere in Krisenzeiten (Uhlig, 2010). Dabei spielt die Abwägung von Risiko und Ertrag eine entscheidende Rolle: Wenn Banken krisenbedingte Preisschwankungen, Verwerfungen und Panikverkäufe an Wertpapiermärkten als eine vorübergehende Marktentwicklung interpretieren, könnte der Ankauf dieser Papiere eine höhere Rendite versprechen und sie daher zum Kauf motivieren. Jeden Euro, der in den Ankauf dieser Wertpapiere fließt, können die Banken dann nicht in andere Anlageklassen investieren – zum Beispiel, indem sie Kredite an die Realwirtschaft vergeben.

Auch deshalb hat die Politik mit der Volcker Rule (Vereinigte Staaten), dem Vickers Report (Vereinigtes Königreich) und dem Liikanen-Bericht (Europäische Union) sowohl in den USA als auch in Europa Reformoptionen entwickelt und teilweise bereits umgesetzt, um den Eigenhandel von Banken zu beschränken.

Wie genau der Eigenhandel der Banken sich in Krisenzeiten entwickelt und ob er tatsächlich das Kreditangebot an die Realwirtschaft verknappt, ist bislang empirisch nicht nachgewiesen und steht im Mittelpunkt dieser Analyse.

Daten zu Wertpapier- und Kreditregistern

Um die Rolle des bankseitigen Eigenhandels zu klären, ist es zwingend erforderlich, die Ebene der einzelnen Banken und Kreditnehmer zu betrachten.

Für diese Analyse ist es zum Beispiel ausschlaggebend, den Eigenhandel der Banken von wertpapierspezifischen Veränderungen (etwa ausstehendes Volumen, Emittentenrisiko, Laufzeit, Rating) zu trennen. Eine Antwort auf die Frage, ob und in welchem Umfang der Wertpapiereigenhandel von Banken die Kreditvergabe verdrängt, setzt noch etwas voraus: Nötig sind Informationen, welche Banken zu welchem Zeitpunkt welche Kreditnehmer finanzieren. Nur so lässt sich nachvollziehen, ob eine möglicherweise gesunkene Kreditvergabe einer Bank an einen Kreditnehmer nicht durch eine andere Bank ausgeglichen wurde. In so einem Fall käme es lediglich zu einer Umverteilung, nicht aber zu einer Verdrängung. Deswegen nutzen wir in unserer Studie den Mikrodatensatz zu den Wertpapier- und Kreditregistern von Geschäftsbanken für den Zeitraum von 2005 bis 2012.

Wir konnten feststellen, dass Banken mit höherer Handelsexpertise ("im Handel erfahrenere Banken") in Krisenzeiten tatsächlich ihre Wertpapieranlagen stärker ausbauen als andere Institute. Dies gilt besonders für Wertpapiere, deren Kurse gefallen sind. Banken mit höherer Präsenz an den Wertpapiermärkten haben vermutlich bessere Marktkenntnisse, um unter- oder überbewertete Vermögenswerte einfacher zu identifizieren. Das Handelswissen erfassen wir näherungsweise durch die Information, ob die Institute direktes Mitglied der größten Handelsplattform für Anleihen in Deutschland (Eurex Exchange) sind.

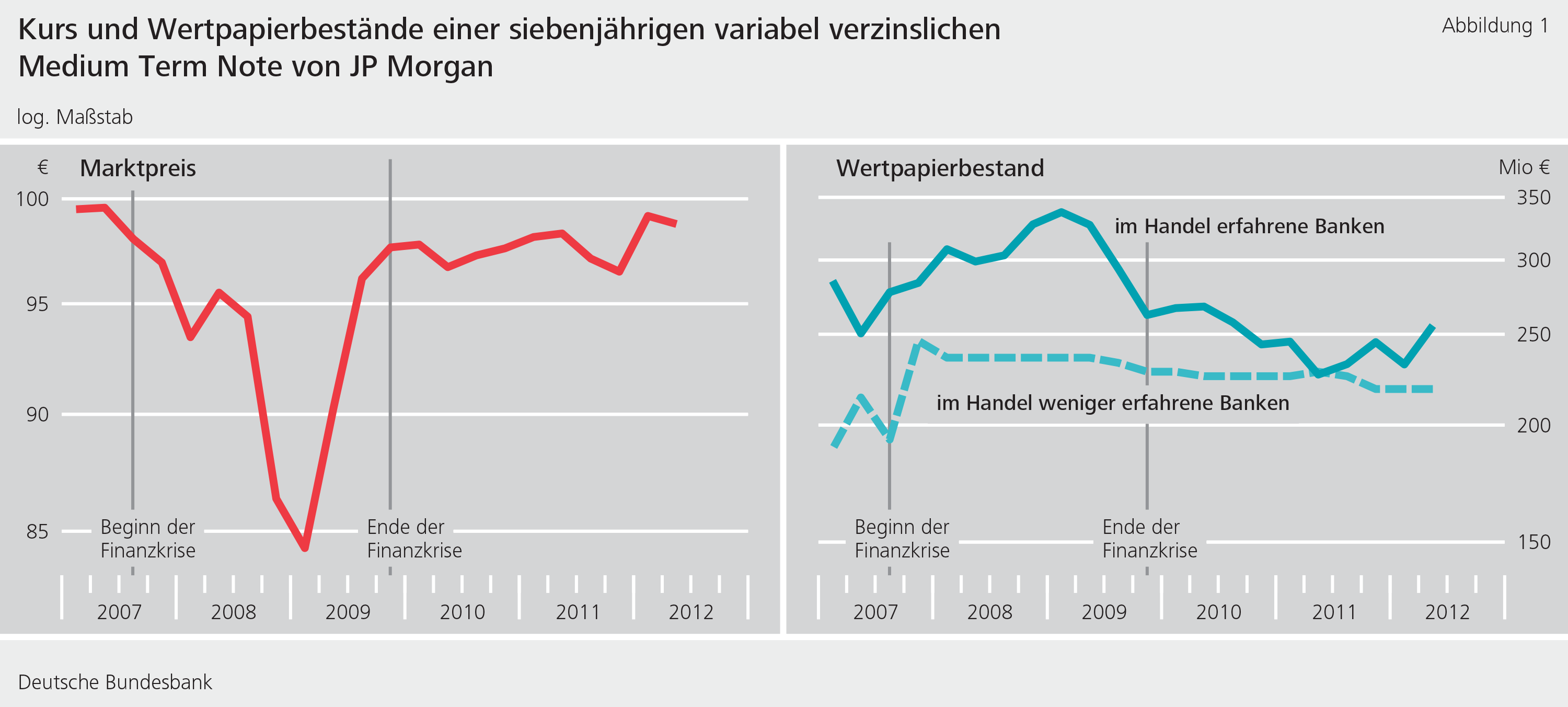

Abbildung 1 veranschaulicht dieses Verlaufsmuster exemplarisch anhand der Investitionen deutscher Banken in eine siebenjährige variabel-verzinsliche sogenannte "Medium Term Note" von JP Morgan. Als "Medium Term Notes" werden Schuldverschreibungen mit einer Laufzeit von ein bis zehn Jahren bezeichnet. Grafik a) zeigt die Kursentwicklung der Anleihe. Grafik b) zeigt den Gesamtnominalbestand der Banken in Deutschland an diesem Wertpapier (in Millionen Euro). Als der Kurs der Anleihe nach dem Zusammenbruch der amerikanischen Investmentbank Lehman Brothers im September 2008 sank, begannen die über größeres Handelswissen verfügenden Banken in Deutschland, ihre Positionen im genannten Papier aufzustocken. Nach einigen Quartalen stieg das Papier wieder auf seinen Nennwert, und die Banken verkauften ihre Positionen. Bemerkenswerterweise konnten wir diese Entwicklung bei anderen Instituten, also bei Banken mit geringerer Handelsexpertise, nicht feststellen.

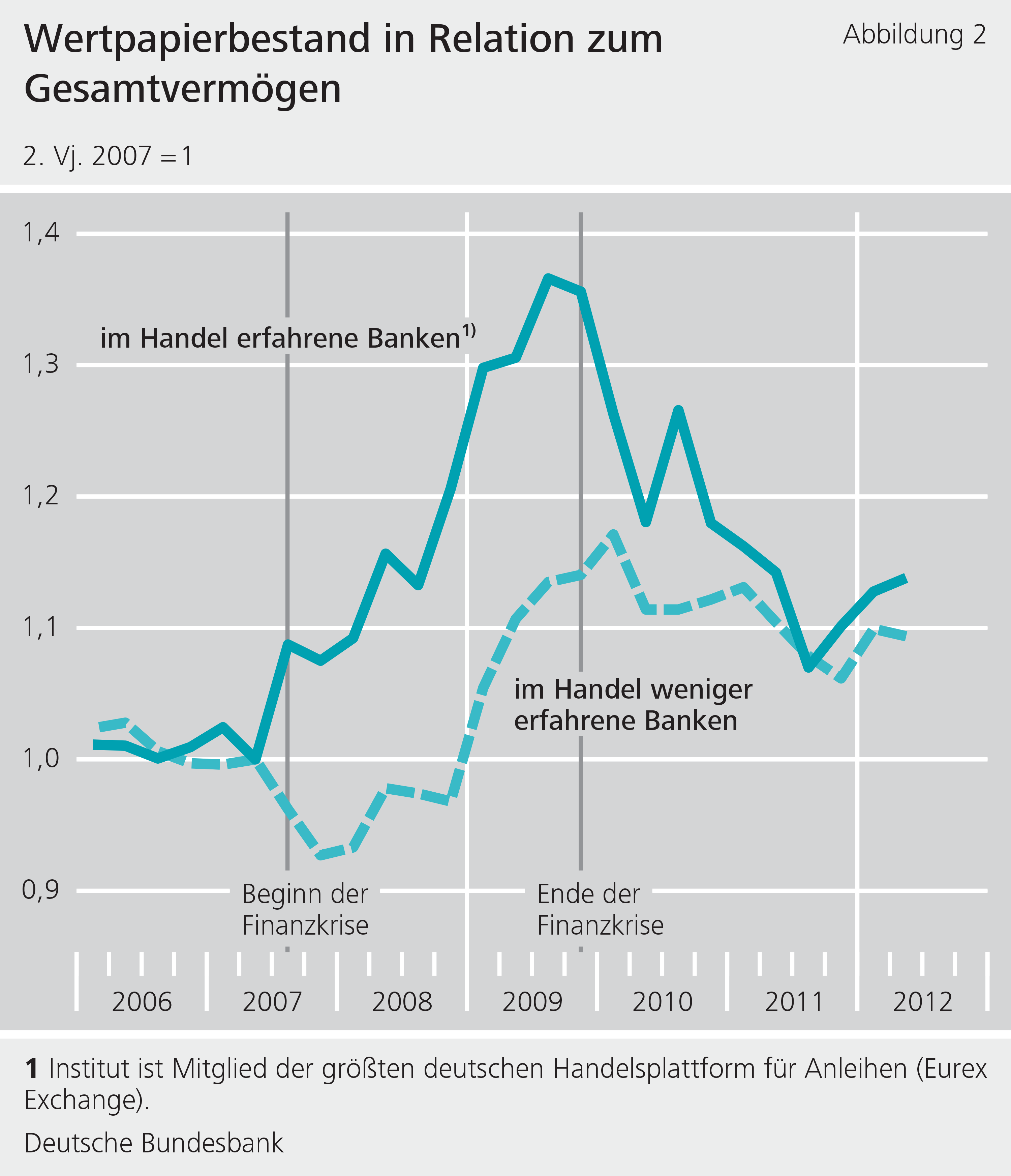

Natürlich ist das nur ein Beispiel. Aber unsere Analyse aller Wertpapieranlagen der Banken in Deutschland ergab ein ähnliches Bild: Banken mit Handelsexpertise erhöhten ihre Wertpapierinvestitionen insgesamt in Krisenzeiten deutlich stärker als andere Institute (siehe Abbildung 2).

Am deutlichsten beobachteten wir diesen Effekt bei Wertpapieren, deren Kurse zuvor in größerem Maße gesunken waren. Dies gilt außerdem bei Papieren mit schlechterem Rating und längerer Laufzeit. Ferner stellten wir fest, dass von den Banken mit Handelsexpertise diejenigen die beschriebenen Geschäfte in stärkerem Maße tätigten, die über einen höheren Eigenkapitalanteil verfügten. Diese Handelsgeschäfte deuten darauf hin, dass Banken potenziell erhebliche Risiken eingehen. Hat sich diese Strategie in der Krise ausgezahlt?

Analyse der Kreditvergabe

Banken mit Handelsexpertise, die im Kurs gesunkene Wertpapiere gekauft hatten, konnten im ersten Quartal 2009 aus heutiger Perspektive eine durchschnittliche Rendite von 12 Prozent pro Jahr erzielen. Der übliche Kreditzinssatz dieser Banken lag im selben Zeitraum bei rund 5 Prozent pro Jahr. Dies legt den Schluss nahe, dass es für Banken potenziell renditeträchtiger war, Wertpapiere zu kaufen, als Kredite an die Realwirtschaft zu vergeben.

Mithilfe des von uns verwendeten Datensatzes konnten wir auch die potenziellen Auswirkungen des Wertpapierhandels auf das Kreditangebot untersuchen. Hierzu trennten wir mit einer speziellen Methodik (siehe zum Beispiel Khwaja und Mian, 2008) die Nachfrage vom Kreditangebot und analysierten die Kreditvergabe der Banken an die Realwirtschaft. Speziell vergleichen wir die Kreditvergabe unterschiedlicher Banken an ein und dasselbe Unternehmen in einem bestimmten Quartal. Hierbei konnten wir feststellen, dass das Kreditangebot von "im Handel erfahrenen Banken" – und hier vor allem von Instituten mit höherer Kapitalausstattung – stärker zurückgegangen ist. Den Unternehmen gelang es nicht, dieses niedrigere Angebot vollständig zu kompensieren, indem sie Kredite bei anderen Banken aufnahmen oder Schuldverschreibungen herausgaben.

Sprechen unsere Ergebnisse aber auch dafür, den Wertpapierhandel der Banken einzuschränken, damit mehr Kredite vergeben werden? Diese Frage stellt letztlich auf den gesamtwirtschaftlichen Nutzen eines solchen Schrittes ab, für den auch andere, mittelbare Wirkungen berücksichtigt werden müssen. Beispielsweise übernehmen Banken Risiken, wenn sie in Krisenzeiten Wertpapiere kaufen, welche größere Kursrückgänge, ein niedriges Rating oder eine längere Laufzeit aufweisen. Sie führen dem Markt Liquidität zu und hemmen weitere Kursverluste, so dass die Käufe im Ergebnis das Finanzsystem stabilisieren könnten. Zudem ist dieses Verhalten bei Instituten mit höherem Eigenkapitalanteil stärker ausgeprägt. Wenn es sich bei den Banken um wichtige Akteure an den Wertpapiermärkten handelt, könnten entsprechende Beschränkungen unseren Ergebnissen zufolge die Liquidität dieser Märkte beeinträchtigen. Dann stehen zum Beispiel der Verkäuferseite weniger Käufer gegenüber (oder umgekehrt), was das Marktrisiko erhöht und die Gelegenheiten zum Kauf oder Verkauf bei einem gewünschten Kurs reduziert.

Fazit

Unsere Ergebnisse deuten darauf hin, dass die Wertpapierhandelsaktivitäten von Banken während der Krise tatsächlich teilweise zu einer Verdrängung der Kreditvergabe an die Realwirtschaft geführt haben. Allerdings finden wir auch Hinweise dafür, dass es sich bei diesen Banken um wichtige Akteure an den Wertpapiermärkten handeln könnte, die im Rahmen ihrer Eigenhandelsaktivitäten dem Markt Liquidität zuführen.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- P. Abbassi, R. Iyer, J.-L. Peydró und F. R. Tous (2015), Securities Trading by Banks and Credit Supply: Micro-Evidence, Journal of Financial Economics, forthcoming.

- D. W. Diamond und R. G. Rajan (2011), Fear of Fire Sales, Illiquidity Seeking, and Credit Freezes, Quarterly Journal of Economics, Bd. 126(2), S. 557-591.

- A. I. Khwaja und A. Mian (2008), Tracing the Impact of Bank Liquidity Shocks: Evidence from an Emerging Market, American Economic Review, Bd. 98(4), S. 1413-42.

- S. Langfield und M. Pagano (2014), Bank Bias in Europe: Effects on Systemic Risk and Growth. Working Paper der EZB, Nr. 1797.

- A. Shleifer und R. W. Vishny (2010), Unstable Banking, Journal of Financial Economics, Bd. 97(3), S. 306-318.

- J. C. Stein (2013), The Fire-Sales Problem and Securities Financing Transactions, Rede von Governor Jeremy C. Stein bei der Federal Reserve Bank von New York im Rahmen des Workshops "Fire Sales as a Driver of Systemic Risk in Triparty Repo and other Secured Funding Markets", New York, 4. Oktober 2013.

- H. Uhlig (2010), A model of a systemic bank run, Journal of Monetary Economics, Bd. 57, S. 78-96.

{kind=link}

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein