Wie Zinserwartungen im Niedrigzinsumfeld auf die Geldpolitik reagieren Research Brief | 20. Ausgabe – August 2018

Im Niedrigzinsumfeld stützt sich die expansive Geldpolitik des Eurosystems verstärkt auf Sondermaßnahmen und die Kommunikation über die zukünftige Entwicklung der Leitzinsen. Eine neue Studie prüft, wie diese Maßnahmen entlang der Zinsstrukturkurve gewirkt haben und wie sich die Markterwartungen während der Niedrigzinsphase entwickelten. Die Ergebnisse verdeutlichen, dass das Eurosystem die Zinserwartungen der Marktteilnehmer auch an der Zinsuntergrenze durch unkonventionelle geldpolitische Maßnahmen beeinflussen kann.

Das Eurosystem senkte in den vergangenen Jahren mehrmals den Leitzins und nutzte zusätzlich eine Reihe von Sondermaßnahmen mit dem Ziel, die Inflation wieder mittelfristig dem Niveau von knapp 2 Prozent anzunähern. Zu diesen Sondermaßnahmen zählten das geldpolitische Ankaufprogramm (Asset Purchase Programme, APP) sowie die Kommunikation über die zukünftige Entwicklung der Leitzinsen (sogenannte Forward Guidance). Diese zielten unter anderem darauf ab, den erwarteten Pfad der kurzfristigen Zinsen zu beeinflussen sowie die in den längerfristigen Zinssätzen eingepreisten Risikoprämien zu reduzieren.

In unserem kürzlich veröffentlichten Bundesbank Diskussionspapier analysieren wir mit Hilfe eines Zinsstrukturmodells, wie diese Maßnahmen auf die Zinssätze verschiedener Laufzeiten im Euroraum wirken. Grundlage ist dabei die OIS-Zinsstrukturkurve (Overnight-Index-Swap). Insbesondere ermöglicht unser Modell zu untersuchen, wie sich Leitzinsänderungen und unkonventionelle geldpolitische Maßnahmen einerseits auf die Erwartungen der Marktakteure über den künftigen Pfad der Kurzfristzinsen und andererseits auf die Risikoprämie, also die Kompensation für die Übernahme von Zinsänderungsrisiken, auswirken.

Ein Kernelement unseres Modells ist, dass es eine bindende Zinsuntergrenze beinhaltet. Unsere Spezifikation der Zinsuntergrenze berücksichtigt dabei aktuelle wie auch erwartete zukünftige Änderungen der effektiven Zinsuntergrenze. Das Modell kann damit die schrittweise Entwicklung der Leitzinsen in den negativen Wertebereich seit Sommer 2014 abbilden. Zusätzlich berücksichtigen wir bei der Modellschätzung kurz- und langfristige Zinsumfragen, um sicherzustellen dass die aus der Zinsstrukturkurve abgeleiteten Erwartungen über den Verlauf des zukünftigen Kurzfristzinses weitestgehend mit den Umfrageergebnissen übereinstimmen (vgl. hierzu auch Priebsch, 2017). Damit steht uns ein Zinsstrukturmodell zur Verfügung, das eine hohe Schätzgüte vor allem im kurzfristigen Laufzeitenbereich der Zinsstrukturkurve aufweist und gleichzeitig ökonomisch plausible erwartete Kurzfristzinsen generiert.

Glaubwürdigkeit der Geldpolitik zeigt sich an erwartetem Zinspfad der Marktteilnehmer

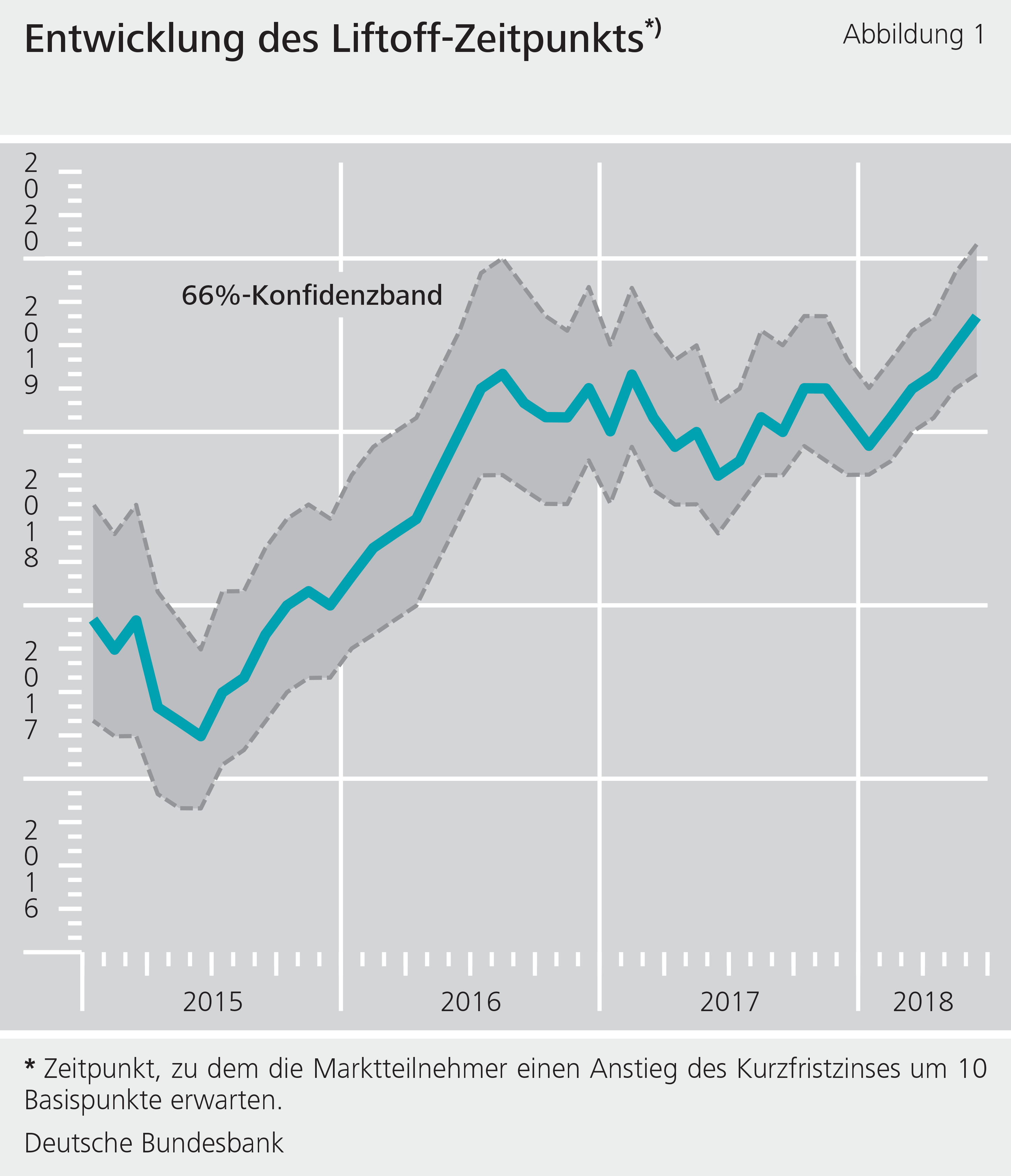

Mit unserem Modell können wir analysieren, wie die Marktteilnehmer ihre Erwartungen über die Kurzfristzinsen im Zeitverlauf anpassen, und ab welchem Zeitpunkt es die Marktteilnehmer als am wahrscheinlichsten erachten, dass die Leitzinsen wieder steigen werden. Abbildung 1 zeigt die Entwicklung der Verteilung dieses erwarteten Liftoff-Zeitpunkts. Nachdem die Marktteilnehmer Mitte des Jahres 2015 einen ersten Zinsanstieg um 10 Basispunkte nach ungefähr zwei Jahren erwartet hatten, verschob sich dieser Zeitpunkt mit zunehmender Dauer des APP und weiteren Senkungen des Einlagezinssatzes stetig nach hinten. Es gelang dem Eurosystem demnach, die Erwartungen der Marktteilnehmer über die Dauer der niedrigen Kurzfristzinsen zu verlängern. Etwa ab Ende 2016 rückte auch der Zeitpunkt eines erwarteten ersten Zinsanstiegs wieder näher in die Gegenwart. Dabei war auch eine stärkere Steigung der Zinsstrukturkurve durch weiterhin niedrige Kurzfristzinsen und steigende Langfristzinsen zu beobachten. In seiner Pressemitteilung im Juni 2018 geht der EZB-Rat davon aus, dass die Nettoanleihekäufe zum Ende 2018 eingestellt werden und die Leitzinsen mindestens über den Sommer 2019 und in jedem Fall so lange wie erforderlich auf ihrem derzeitigen Niveau bleiben werden. Im aktuellen Umfeld sehen die Marktteilnehmer gemäß unserer Modellschätzungen demnach einen ersten Zinsschritt Ende September 2019 als am wahrscheinlichsten an.

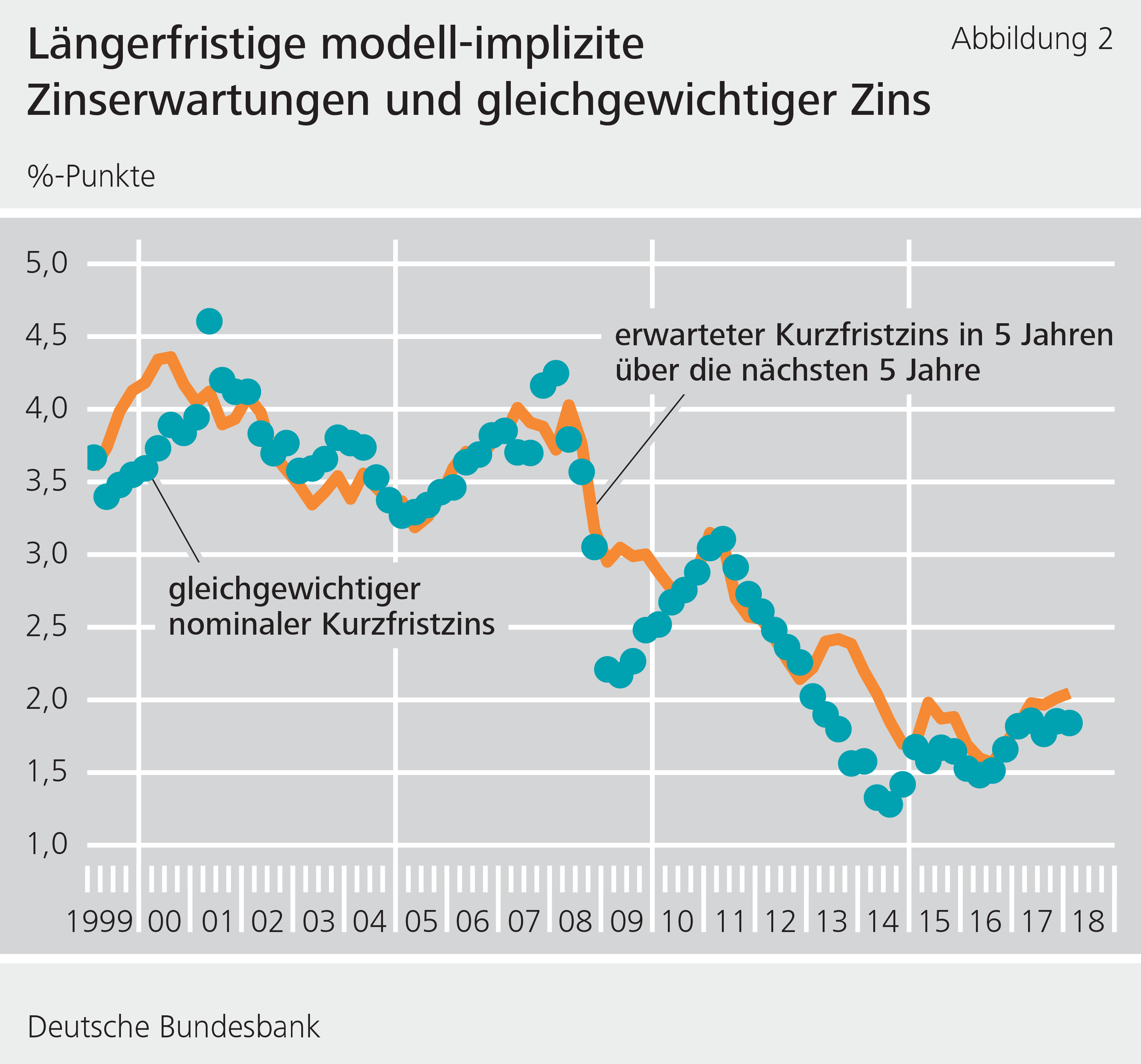

Unser Modell deutet darauf hin, dass die längerfristigen Erwartungen über die künftigen kurzfristigen Zinsen seit der Finanzkrise 2008 gefallen sind (siehe Abbildung 2). Diese Entwicklung ähnelt stark dem Verlauf eines aus makroökonomischen Modellen abgeleiteten gleichgewichtigen nominalen Zinses gemäß den Schätzungen von Holston et al. (2017) für den Euroraum. Der nominale Zins befindet sich im Gleichgewicht, wenn längerfristig die Güternachfrage mit dem Güterangebot übereinstimmt und die Inflation stabil ist. Nach dem Konzept des gleichgewichtigen nominalen Zinssatzes orientieren sich die Zinserwartungen in den längerfristigen Laufzeiten der Zinsstrukturkurve an dessen Niveau. Trends in zentralen realen und nominalen makroökonomischen Variablen, darunter die Entwicklung des Wachstumspotentials einer Volkswirtschaft sowie die Inflation, scheinen bei der Bildung von längerfristigen Zinserwartungen damit eine wichtige Rolle zu spielen (vgl. hierzu auch Crump et al., 2018).

Effekte der konventionellen und unkonventionellen Geldpolitik auf die Zinsstrukturkurve

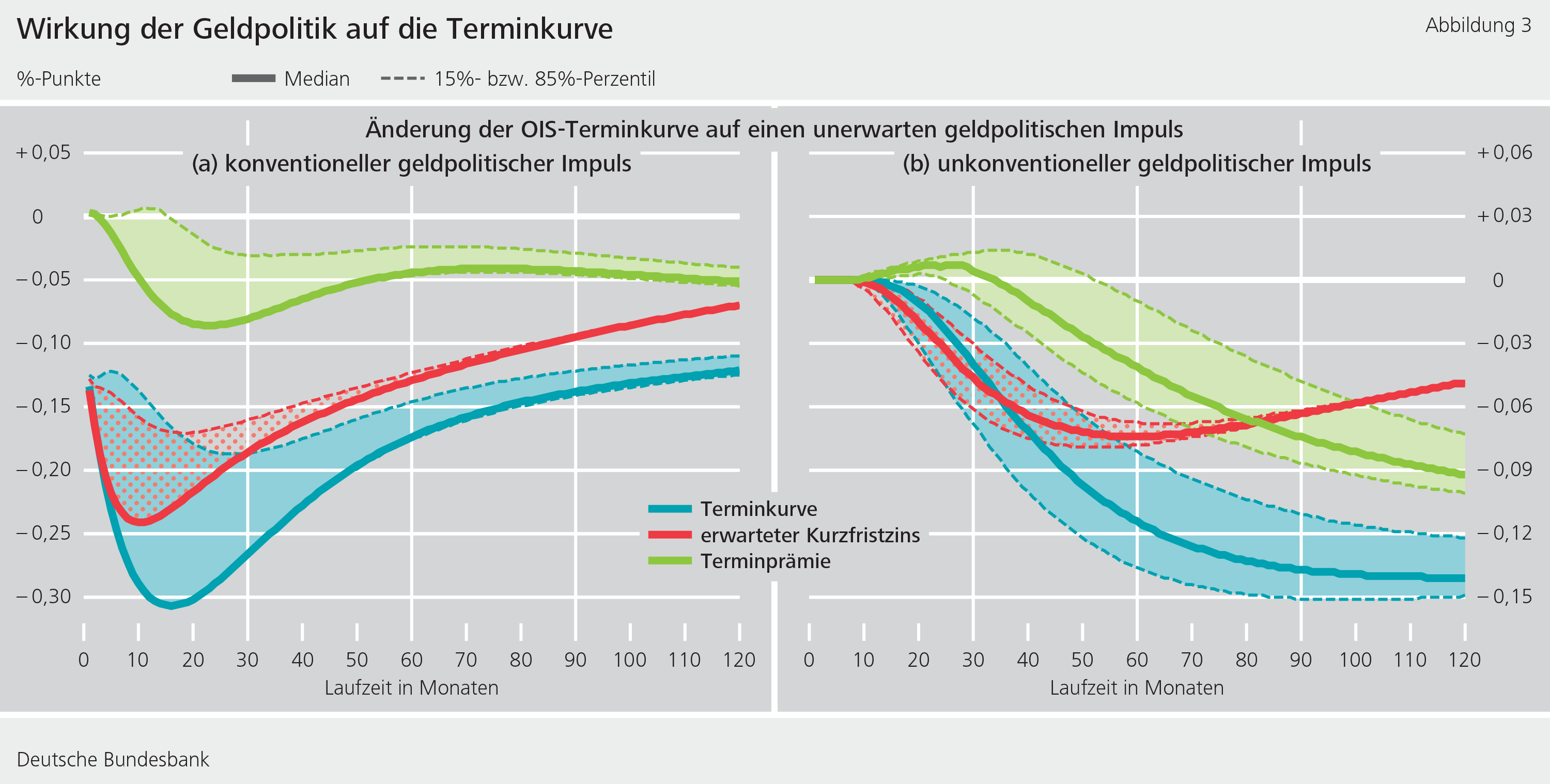

Durch weitere im Rahmen unseres Modells durchgeführte Analysen können wir Aussagen darüber treffen, wie die Zinsstrukturkurve in Abhängigkeit vom Abstand der Zinsen zur Zinsuntergrenze auf geldpolitische Maßnahmen reagiert. Dazu identifizieren wir konventionelle und unkonventionelle geldpolitische Schocks mithilfe von Änderungen ausgewählter Finanzmarktpreise an geldpolitischen Ereignistagen (darunter geldpolitische Sitzungen, Reden, Interviews). Es zeigt sich, dass infolge einer unerwarteten Leitzinssenkung die Terminkurve, welche aus heutiger Sicht kurzfristige Zinsen für zukünftige Zeitpunkte beschreibt, deutlich steiler wird (Abbildung 3a, blaue Kurve). Die rote Kurve zeigt, dass die Ursache vor allem fallende Zinserwartungen im kürzeren Laufzeitenbereich von bis zu zwei Jahren sind: Die Marktteilnehmer passen offenbar ihre Erwartungen über weitere Leitzinsschritte in die gleiche Richtung an. Dies verdeutlicht, dass konventionelle Leitzinspolitik ein kommunikatives Element und damit eine Signalwirkung über die weiteren zu erwartenden Kurzfristzinsen beinhaltet. Je mehr der Leitzins sich der Zinsuntergrenze annähert, desto weniger effektiv wirken konventionelle expansive geldpolitische Maßnahmen. Grund hierfür ist, dass der Raum für Abwärtsbewegungen für die Terminkurve mit zunehmender Annäherung an die effektive Zinsuntergrenze abnimmt. Dies wird durch die schraffierten Flächen in der Abbildung 3a) deutlich.

Unsere Modellanalysen zeigen außerdem, dass geldpolitische Sondermaßnahmen im langfristigen Laufzeitenbereich vor allem über die am Markt verlangten Risikoprämien wirken (Abbildung 3b, grüne Kurve). Die Zinserwartungen passen sich hingegen vor allem im mittleren Laufzeitenbereich an. Zusammengenommen ergibt sich damit ein starker und anhaltendender Einfluss der unkonventionellen Geldpolitik auf die Zinsstrukturkurve.

Fazit

In unserer Studie entwickeln wir ein nichtlineares Zinsstrukturmodell. Mit dessen Hilfe können wir aus Daten über Marktzinsen und umfragebasierten Zinserwartungen ableiten, wie geldpolitische Maßnahmen Zinserwartungen an der Zinsuntergrenze beeinflussen. Unsere Ergebnisse verdeutlichen, dass das Eurosystem die Zinserwartungen der Marktteilnehmer auch an der Zinsuntergrenze beeinflussen kann. Die Effekte konventioneller Leitzinspolitik zeigen sich vor allem im erwarteten Kurzfristzinspfad, fallen aber mit zunehmender Bindungswirkung der Zinsuntergrenze geringer aus. Unkonventionelle Geldpolitik wirkt hingegen vor allem über eine Veränderung der Risikoprämien bei Zinsen für Anlagen mit langer Laufzeit.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Crump, Richard, Stefano Eusepi und Emanuel Moench (2018), “The term structure of expectations and bond yields”, Federal Reserve Bank of New York Staff Reports, Nr. 775.

- Geiger, Felix und Fabian Schupp (2018), “With a little help from my friends: Survey-based derivation of euro area short rate expectations at the effective lower bound”, Bundesbank Discussion Paper, Nr. 27.

- Holston, Kathryn, Thomas Laubach und John. C. Williams (2017), “Measuring the natural rate of interest: international trends and determinants”, Journal of International Economics, 108, S. 59.75.

- Priebsch, Marcel (2017), A shadow rate model of intermediate-term policy rate expectations, FEDS Notes, Washington: Board of Governors of the Federal Reserve System, October 4, 2017.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein