Höhere Eigenkapitalanforderungen für Banken reduzieren langfristig die Kreditvergabe nicht Research Brief | 22. Ausgabe – November 2018

Nach der Finanzkrise 2008/2009 haben viele Länder die Kapitalanforderungen für Banken erhöht, um die in der Krise offengelegten strukturellen Schwächen im Bankensystem zu reduzieren und damit die Finanzstabilität zu sichern. Gleichzeitig gibt es eine Debatte darüber, ob höhere Kapitalanforderungen mit längerfristigen Kosten für die Realwirtschaft verbunden sein könnten. Eine neue Studie für die USA untersucht die gesamtwirtschaftlichen Effekte einer Verschärfung der Eigenkapitalanforderungen für Banken. Sie kommt zu dem Schluss, dass letztere die Kreditvergabe nur vorübergehend reduziert: Nach einer Anpassungsphase ist das Bankensystem besser kapitalisiert und weniger riskant, ohne dass dauerhafte Kosten für die Gesamtwirtschaft entstehen.

Seit der Finanzkrise 2008/2009 haben viele Länder weltweit neue mikro- und makroprudenzielle Politikmaßnahmen eingeführt. Zu den prominentesten gehören höhere Kapitalanforderungen für Banken. Diese Politikmaßnahmen zielen darauf ab, systemisches Risiko zu verringern und die Stabilität des Finanzsystems langfristig zu sichern. Dadurch sollen die hohen Kosten, die durch Finanzkrisen entstehen, vermieden werden (Reinhart und Rogoff, 2009). Gleichzeitig gibt es eine Debatte darüber, ob höhere Kapitalanforderungen eventuell mit längerfristigen Kosten für die Realwirtschaft verbunden sein könnten (siehe Calomiris, 2015; Admati und Hellwig, 2013). Auch theoretisch sind die aggregierten Auswirkungen höherer Eigenkapitalanforderungen nicht eindeutig (siehe die Literaturübersicht in Begenau, 2018 oder Bahaj und Malherbe, 2018). Welche Effekte höhere Eigenkapitalanforderungen auf die Realwirtschaft haben, und wie langfristig diese sind, hängt maßgeblich davon ab wie Banken ihre Bilanz anpassen: Sie können (i) die Kreditvergabe verringern, (ii) sich mit mehr Eigenkapital finanzieren und die Kreditvergabe konstant halten, oder (iii) die Kreditvergabe sogar ausweiten und sich stärker über Eigenkapital finanzieren. In unserer Studie untersuchen wir wie sich das Bankensystem anpasst, und wie umfangreich und andauernd die volkswirtschaftlichen Effekte einer Verschärfung der Kapitalanforderungen für Banken sein können.

Für die Studie entwickeln wir einen sogenannten narrativen Index exogener Verschärfungen regulatorischer Kapitalanforderungen für Banken in den USA zwischen 1979 und 2008. Wir identifizieren diejenigen Ereignisse, die zu einer Erhöhung der Eigenkapitalanforderungen geführt haben. In allen Fällen erhöhte ein bedeutsamer Anteil der US-amerikanischen Banken seine Kapitalquoten gleichzeitig und signifikant. Die in den entsprechenden Dokumenten angeführte Motivation der Regulierungsmaßnahmen und ihr oft langwieriger Einführungsprozess legen nahe, dass die Maßnahmen fundamentale Schwächen des Bankensystems beheben sollten und nicht als kurzfristige Stabilisierungspolitik eingeführt wurden. Insofern handelt es sich dabei nicht um Maßnahmen zur Glättung des Finanz- oder Konjunkturzyklus. Aus diesem Grund können wir diese Politikmaßnahmen nutzen, um kausale Aussagen zu den Anpassungskanälen an erhöhte Eigenkapitalanforderungen zu treffen.

Wir konzentrieren uns in unserer Analyse hauptsächlich auf die Zeitpunkte, zu denen die neuen Regelungen in Kraft traten. Zusätzlich untersuchen wir den administrativen Ablauf der Einführung einzelner Regulierungsmaßnahmen. Diese Analysen zeigen, dass den Banken und anderen Marktteilnehmern bereits vor Inkrafttreten Informationen bezüglich neuer Regulierungen zur Verfügung standen. Wir nutzen auch diese Informationen und erlauben in unserem ökonometrischen Modell, dass die Marktteilnehmer sich an die Neuregelungen bereits anpassen, bevor diese rechtlich bindend wurden.

Merkliche, aber temporäre Effekte einer Verschärfung der Kapitalanforderungen

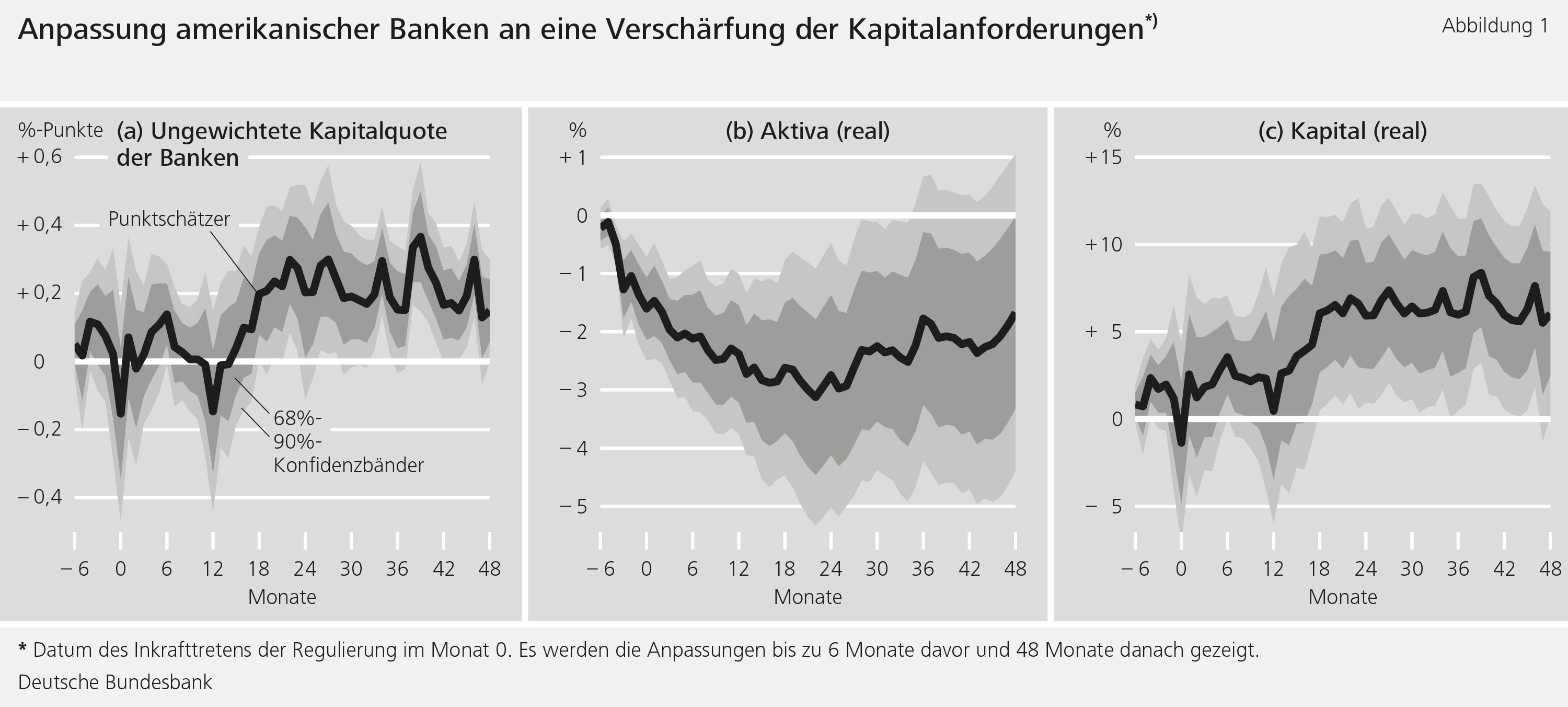

Wir verwenden sogenannte lokale Projektionen, um die Auswirkungen einer höheren Eigenkapitalanforderung auf die U.S.-amerikanische Volkswirtschaft zu untersuchen. Abbildung 1 zeigt die Ergebnisse der empirischen Analyse im Detail. Wie von der Regulierung angestrebt, führt eine höhere Eigenkapitalanforderung dazu, dass die aggregierte, ungewichtete Kapitalquote verzögert aber dauerhaft steigt (Grafik 1a). Für die gesamtwirtschaftlichen Auswirkungen spielt die Bilanzanpassung der Banken eine zentrale Rolle. Gemäß unserer Schätzungen reduzieren Banken zügig ihre Aktiva (Grafik 1b) und erhöhen erst nach etwa einem Jahr ihr Kapital (Grafik 1c). Am Ende des Anpassungsprozesses finanzieren sich Banken langfristig mit mehr Eigenkapital bei unverändertem Geschäftsvolumen.

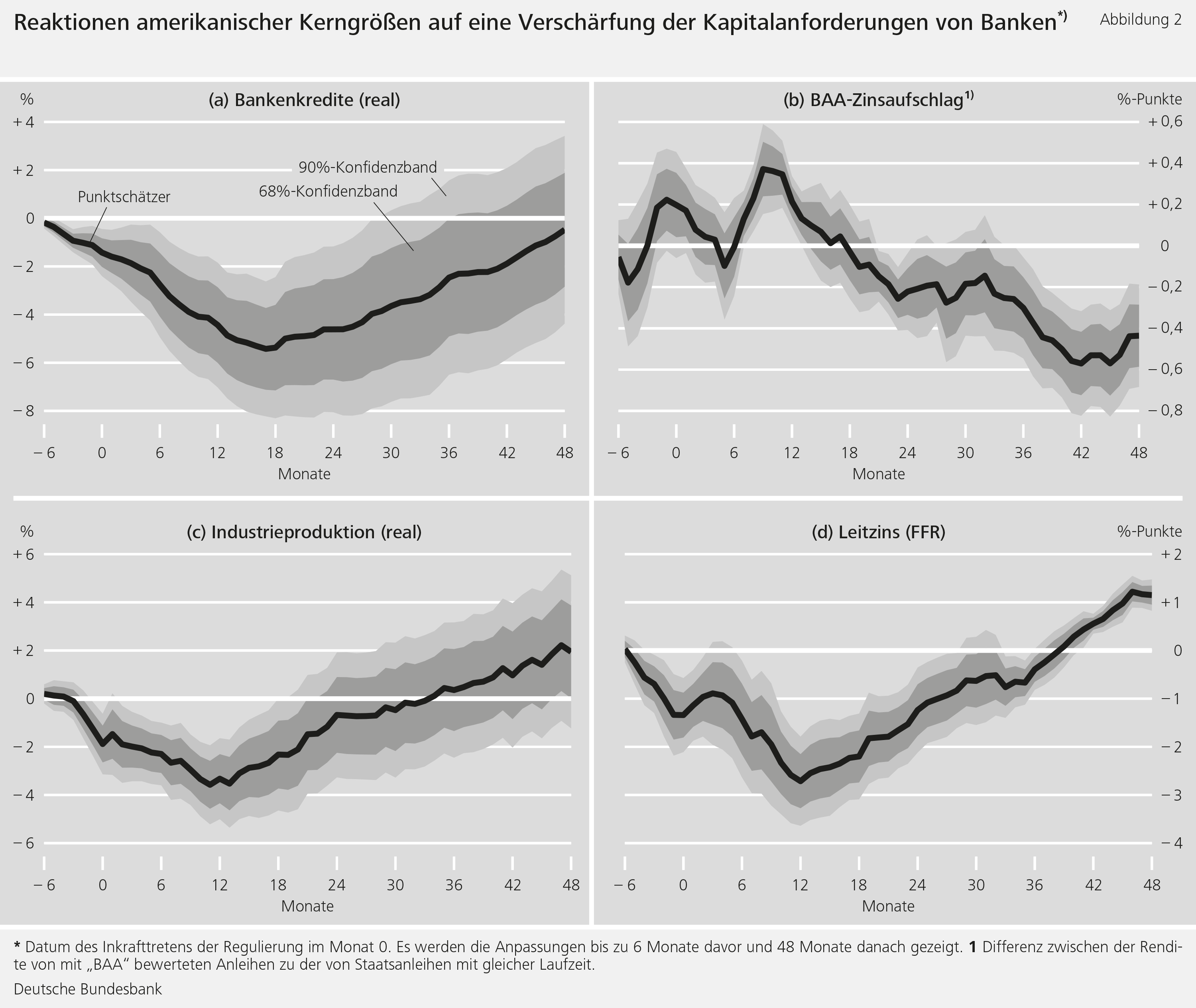

Im Zuge der Anpassung hin zu mehr Eigenkapitalfinanzierung senken Banken vorübergehend ihr Kreditangebot, wie Abbildung 2 verdeutlicht. Sie vergeben weniger Kredite, gleichzeitig steigt der Zinsaufschlag (Grafik 2a und b). Durch das zeitweise verringerte Kreditangebot sinkt zunächst auch die Industrieproduktion, pendelt sich aber bereits etwa zwei Jahre nach der Regulierung wieder auf ihrem vorherigen Niveau ein (Grafik 2c). Die Effekte sind nicht vernachlässigbar (sie entsprechen den Größenordnungen der Befunde jüngerer mikroökonomischer Studien, beispielsweise Aiyar et al., 2014), aber sie sind lediglich vorübergehend. Die amerikanische Notenbank reagiert in der Folge der Regulierungen mit einer Zinssenkung, um die Wirtschaft zu beleben (Grafik 2d).

Wir finden zudem Evidenz für Antizipationseffekte: Die Aktiva von Banken, die Industrieproduktion und der geldpolitische Zins gehen bereits ungefähr ab sechs Monate vor Inkrafttreten der neuen Regelungen zurück.

Sinkendes Risiko und lockere Geldpolitik dämpfen negative Effekte

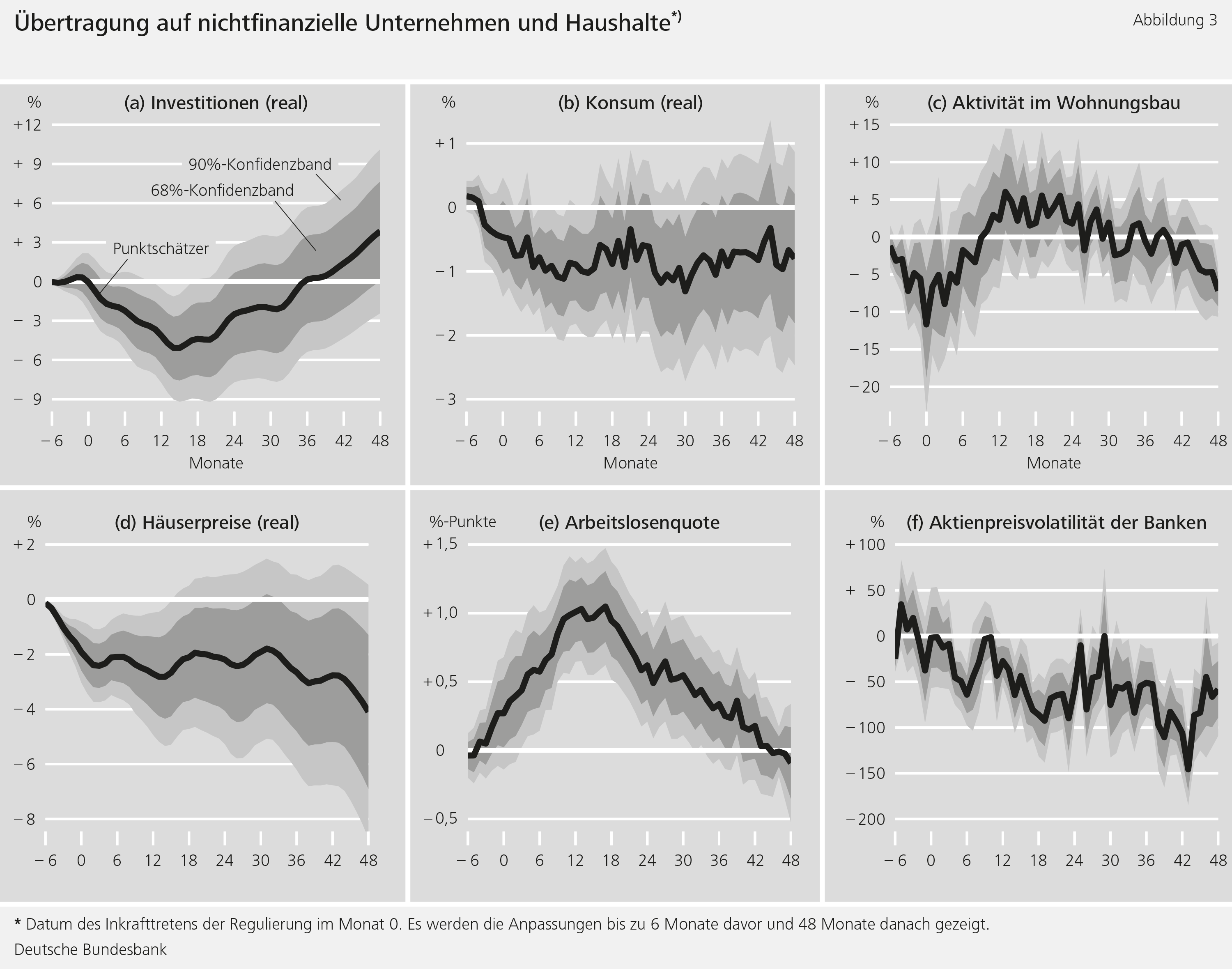

Wir analysieren schließlich den Transmissionsmechanismus, das heißt wie sich die Erhöhung der Eigenkapitalanforderung auf die Gesamtwirtschaft – beispielsweise die Immobilienpreise – auswirkt. Abbildung 3 zeigt, dass der Rückgang des Kreditangebots dazu führt, dass Investitionen, Konsum und die Aktivität im Wohnungsbau zunächst sinken (Grafik 3a-c). Eine Erklärung für den Rückgang des privaten Konsums sind sinkende Häuserpreise und eine steigende Arbeitslosenquote, die sich negativ auf Vermögen und Einkommen der Haushalte auswirken (Grafik 3d und e). Dagegen trägt ein verringertes Risiko im Finanzsektor (gemessen an der Aktienpreisvolatilität von Banken) dazu bei, dass die Ausgaben mittelfristig nicht weiter sinken (Grafik 3f).

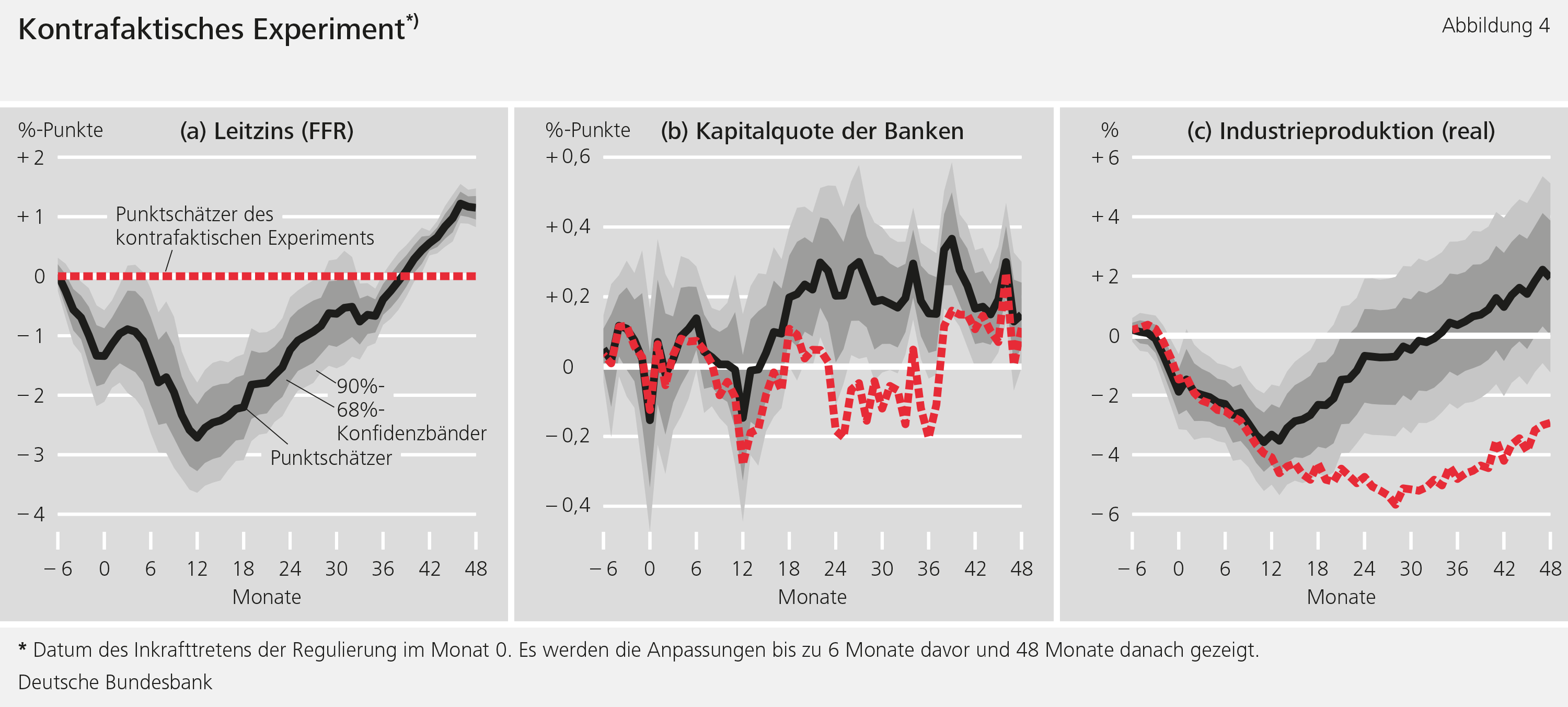

In einem kontrafaktischen Experiment nehmen wir an, dass nach den regulatorischen Ereignissen der Leitzins in den USA (Federal Funds Rate, FFR) nicht verändert werden kann. Das Ergebnis ist in Abbildung 4 zu sehen: Die rote Linie zeigt das Ergebnis unseres Experiments ohne Leitzinssenkung, die schwarze Linie unsere vorherigen Ergebnisse (Grafik 4a). Hätte die Notenbank den Leitzins nicht gesenkt, wäre die Kapitalquote der Banken erst wesentlich später gestiegen (Grafik 4b). Die Industrieproduktion würde in diesem Fall länger und ausgeprägter sinken (Grafik 4c). Eine Leitzinssenkung – indem sie die Wirtschaft stimuliert - führt demnach dazu, dass Banken ihre Kapitalquote schneller anheben können. Zudem dämpft sie die negativen Effekte von verschärften Kapitalanforderungen auf Kredite (nicht dargestellt) und die Industrieproduktion. Die Geldpolitik wirkt nicht sofort, da sich eine Veränderung des Leitzinses verzögert auf die Volkswirtschaft auswirkt.

Fazit

Höhere Kapitalanforderungen sind ein wichtiges Instrument, um das Finanzsystem stabiler zu machen und damit die außerordentlich hohen volkswirtschaftlichen Kosten von Finanzkrisen zu vermeiden. Unsere Analyse für die USA legt nahe, dass permanent höhere Eigenkapitalanforderungen für Banken den Kreditmarkt und die Realwirtschaft nur vorübergehend belasten. Nach einer Anpassungsphase ist das Bankensystem besser kapitalisiert und weniger riskant, ohne dass weitere laufende Kosten für die Gesamtwirtschaft entstehen. Da durch die bessere Eigenkapitalisierung des Bankensystems die Kosten von Finanzkrisen reduziert werden, bedeutet dies auch, dass höhere Eigenkapitalanforderung langfristig positive Auswirkungen haben könnten. Unsere Ergebnisse implizieren auch, dass die temporär negativen Auswirkungen höherer Eigenkapitalanforderungen größer sein könnten, wenn die Leitzinsen bereits sehr niedrig sind und nicht weiter gesenkt werden können.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Admati, A. and M. Hellwig (2013): “The Bankers' New Clothes”, Princeton: Princeton University Press.

- Aiyar, S., C. W. Calomiris, and T. Wieladek (2014): “Does Macro-Prudential Regulation Leak? Evidence from a UK Policy Experiment,” Journal of Money, Credit and Banking, 46(1), Seite 181--214.

- Bahaj, S. and F. Malherbe (2018): “The Forced Safety Effect: How Higher Capital Requirements Can Increase Bank Lending," London School of Economics, mimeo.

- Begenau, J. (2018), “Capital Requirements, Risk Choice, and Liquidity Provision in a Business Cycle Model," Stanford GSB, mimeo

- Calomiris, C.W. (2015): “Is a 25% bank equity requirement really a no-brainer?," in Jon Danielson, ed., Post-Crisis Banking Regulation, CEPR - VoxEU.org eBook, 2015, chapter 2.5, pp. 73--79.

- Eickmeier, S., B. Kolb and E. Prieto (2018): “Macroeconomic effects of bank capital regulation“, Diskussionspapier der Deutschen Bundesbank, Nr. 44/2018.

- Reinhart, C. M., and K. S. Rogoff (2009). “This Time Is Different: Eight Centuries of Financial Folly”, Princeton: Princeton University Press.

| Die Autoren | ||

| Sandra Eickmeier Forschungsökonomin im Forschungszentrum der Deutschen Bundesbank | Benedikt Kolb Forschungsökonom im Zentralbereich Finanzstabilität der Deutschen Bundesbank | Esteban Prieto Forschungsökonom im Forschungszentrum der Deutschen Bundesbank |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein