Basel-III-Reformpaket: Bundesbank sieht Finanzierung des Mittelstandes nicht belastet

Die EU-Kommission hat ihren Vorschlag vorgelegt, mit dem die im Basel III-Reformpaket überarbeiteten Kapitalvorschriften für Banken in europäisches Recht umgesetzt und ab 2025 angewendet werden sollen. Die Vorschläge der Kommission stehen in der öffentlichen Diskussion. Vor allem die Finanzierung von kleinen und mittelgroßen Unternehmen werde durch die zusätzlichen Anforderungen belastet, lautet die Kritik. Die Bundesbank sieht deren Finanzierung durch den Legislativvorschlag indes nicht erschwert: „Die rund 1.300 deutschen Institute, die vorrangig kleine und mittelgroße Unternehmen finanzieren und den Standardansatz verwenden, werden kaum von steigenden Kapitalanforderungen betroffen sein"

, sagt Joachim Wuermeling, im Bundesbank-Vorstand für den Bereich Bankenaufsicht zuständig.

Kleine und mittlere Unternehmen (KMU), die gemäß CRR-Definition (CRR, Capital Requirements Regulation) einen Jahresumsatz von maximal 50 Millionen Euro haben, werden überwiegend von Instituten finanziert, die den Kreditrisikostandardansatz (KSA) verwenden. Dies entspricht nach Angaben von Expertinnen und Experten der Bundesbank knapp 70 Prozent des Kreditvolumens. Für diese rund 1.300 deutschen Institute ergeben sich durch den Legislativvorschlag der Kommission keine Änderungen. Dieser sieht vor, dass der sogenannte KMU-Unterstützungsfaktor in seiner bisherigen Form bestehen bleibt: Durch diesen Unterstützungsfaktor kann das in der EU eigentlich anzusetzende Risikogewicht in Höhe von 100 Prozent um bis zu knapp einem Viertel reduziert werden. Daher steigen laut Bundesbank die Refinanzierungskosten dieser Unternehmen nicht an. Für Unternehmen – KMU wie auch Nicht-KMU – die sich über Institute finanzieren, die den Standardansatz verwenden, würden diese sogar zum Teil noch günstiger. Das Risikogewicht für ein Kredit an ein Unternehmen mit einem Rating von BBB+ bis BBB- liegt nach den Vorschlägen bei 75 Prozent statt wie bislang bei 100 Prozent.

Übergangsregelungen bis Ende 2032

Für Institute, die bankeigene Risikomessverfahren für die Berechnung der Eigenkapitalanforderungen verwenden, begrenzt künftig der sogenannte Output Floor die Eigenkapitalersparnis im Vergleich zur Anwendung der Standardansätze. Auch für diese Berechnung gelten die beschriebenen Erleichterungen. Die Kommission schlägt darüber hinaus für Institute mit diesen internen Messverfahren eine Übergangsregelung vor. Bis mindestens Ende 2032 dürfen diese Institute gemäß dem Vorschlag der Kommission bei der Berechnung der risikogewichteten Aktiva (RWA) für den Output Floor für bestimmte Unternehmenspositionen ein um 35 Prozent reduziertes Risikogewicht verwenden. Dieser Ansatz wird als „hybrider Ansatz“ bezeichnet, da er das Resultat der Verknüpfung zweier – eigentlich konkurrierender – Ansätze im Baseler Standard ist. Dieser hybride Ansatz gilt für Kredite an nicht extern geratete Unternehmen und KMU mit sogenannter „Investment Grade“ Bonität, die sich durch eine hinreichend geringe Ausfallwahrscheinlichkeit definiert. Der eigentliche Effekt des Output Floor, nämlich die Verminderung der Unterschiede in der Eigenmittelberechnung auf Basis von Standardansätzen und internen Verfahren, wird nach Ansicht der Bundesbank-Expertinnen und -Experten dadurch deutlich reduziert. In voller Höhe werde der Output Floor zudem erst ab 2030 greifen und bei 72,5 Prozent liegen. Die Kreditversorgung der Wirtschaft sei somit nicht gefährdet. Bei bestimmten Kreditpositionen könne es jedoch zu erhöhten Kreditzinsen kommen.

Anhand von Beispielen zeigen die Bundesbank-Expertinnen und -Experten auf, wie sich die vorgeschlagenen neuen Regeln auf KMU auswirken: So erhält beispielsweise ein Kredit in Höhe von 4,8 Millionen Euro an ein KMU – ohne externes Rating – derzeit im Standardansatz im Durchschnitt ein Risikogewicht (RW) von 80 Prozent (100 Prozent RW x KMU-Unterstützungsfaktor in Höhe von rund 0,8 für diese Position). Im auf internen Ratings basierenden Ansatz (IRBA, Internal Ratings Based Approach) erhalten Kredite an KMU mit geringer Ausfallwahrscheinlichkeit („Investment Grade“) aktuell durchschnittlich ein RW von 32 Prozent, alle anderen 80 Prozent.

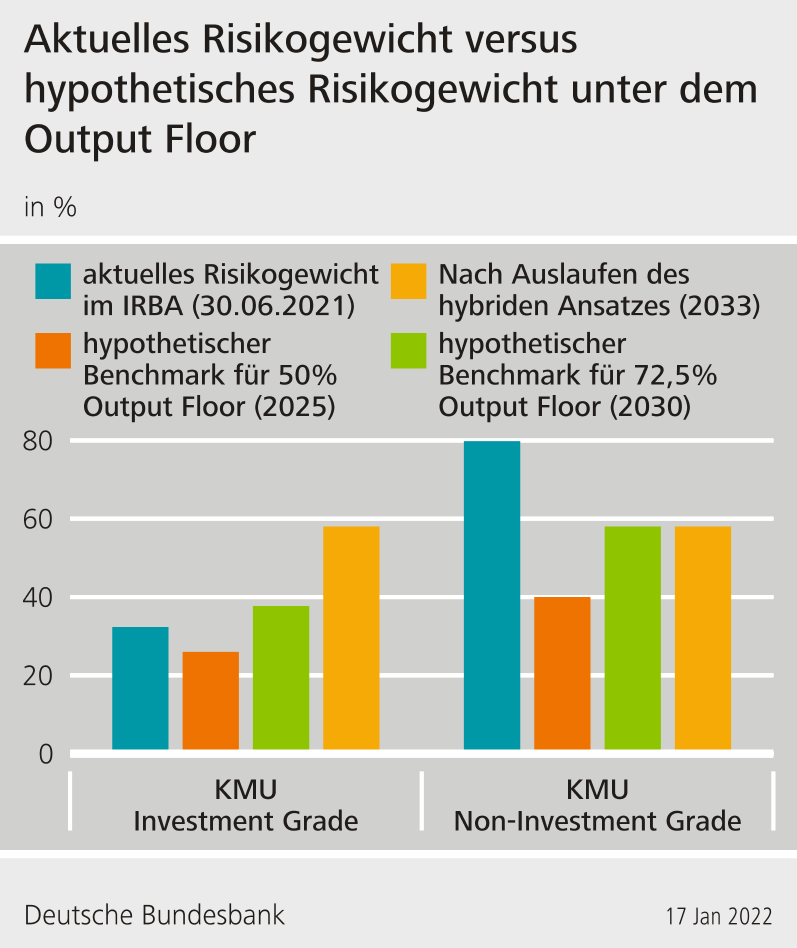

Die nachfolgende Grafik (Grafik 1) veranschaulicht die Änderungen der Risikogewichte für Unternehmenskredite im Vergleich zu den derzeit gemeldeten, durchschnittlichen Risikogewichten für diese Positionen bei IRBA-Instituten, bei denen der Output-Floor bindet. Die Bundesbank-Fachleute weisen darauf hin, dass der Output Floor auf Gesamtbank-Ebene und nicht auf Einzelkredit- oder Portfolioebene, greife. Die in der Grafik aufgezeigten Risikogewichte in den Jahren 2025, 2030 und 2033 seien somit als Maximalwerte zu verstehen. Es würden keine Verrechnungseffekte mit anderen Risikobereichen berücksichtigt, bei denen lediglich Standardansätze verwendet werden, wie zum Beispiel das operationelle Risiko. Die ausgewiesenen, durchschnittlichen Risikogewichte im Jahr 2021 beziehen sich zudem nach Angaben der Fachleute auf extern geratete und nicht extern geratete Unternehmen. Die Analyse der Auswirkungen auf die Risikogewichte in den Jahren 2025, 2030 und 2033 hingegen beziehe sich lediglich auf nicht extern geratete Unternehmen – dies entspricht gemäß den Expertinnen und Experten einer konservativen Schätzung. Die nach Umsetzung des Legislativvorschlags der EU-Kommission geltenden Risikogewichte werden für das Jahr 2025 (Annahme: Erstanwendung Output Floor in der Höhe von 50 Prozent), 2030 (Annahme: Volleinführung des Output Floor in der Höhe von 72,5 Prozent) und 2033 (Annahme: hybrider Ansatz ist nicht mehr in Kraft) ausgewiesen. Durch den Einfluss des Output Floors werden die intern errechneten Risikogewichte im Vergleich zu den aufsichtlich vorgegebenen Risikogewichten im Standardansatz begrenzt.

Bei Verwendung des nun vorgeschlagenen hybriden Ansatzes reduziere sich nach Angaben der Expertinnen und Experten das Risikogewicht im Jahr 2025 bei IRBA-Instituten auf 26 Prozent. Für KMU ohne Investment Grade Eigenschaft halbiere sich das bei Floor-Bindung maximal mögliche Risikogewicht von derzeit 80 Prozent auf 40 Prozent. Ab 2030 steige das RW dauerhaft auf maximal 58 Prozent, 22 Prozentpunkte unter dem Status Quo.

Das Risikogewicht für Investment Grade KMU werde sich ab 2030 auf maximal 38 Prozent erhöhen, erläutern die Fachleute. Nach Auslaufen des hybriden Ansatzes steige das Risikogewicht ebenfalls auf maximal 58 Prozent, dies wären 26 Prozentpunkte über dem Status Quo.

Änderungen an den Risikogewichten der IRBA-Institute ergäben sich allerdings nur dann, wenn der Output Floor diese bindet, erläutern die Bundesbank-Fachleute. Bei allen anderen Instituten sind ihrer Ansicht nach keine höheren Risikogewichte und somit auch keine höheren Finanzierungskosten für die Realwirtschaft zu erwarten. Der Output Floor sei mit der Intention eingeführt worden, unangemessene Schwankungen in den RWA-Berechnungen beziehungsweise aggressives Modellieren der Institute einzudämmen. Dass bislang gegebenenfalls unterschätzte Risiken nun mit Eigenmittel unterlegt werden, begrüßt die Bundesbank.

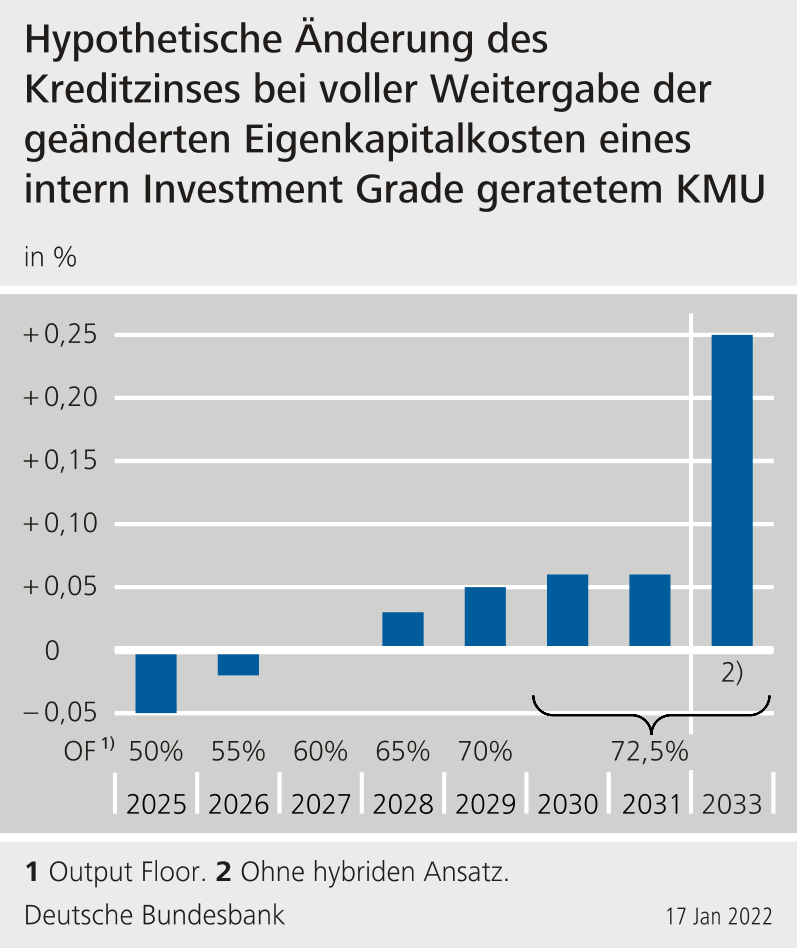

Sollten die Institute den aus den gestiegenen Risikogewichten resultierenden Kapitalbedarf 1:1 an ihre Unternehmenskunden weitergeben, so sei mit einem Anstieg der Kreditzinsen zu rechnen. Grafik 2 veranschaulicht diese möglichen Änderungen im Verlauf der Einführung des Output Floor zwischen 2025 bis 2029 sowie mit und ohne Einfluss des hybriden Ansatzes. Bei der hier beispielhaft angenommenen Unternehmensfinanzierung handelt es sich um einen Kredit an ein Investment Grade KMU in Höhe von 4,8 Millionen Euro. Der KMU-Unterstützungsfaktor beträgt in diesem Fall rund 0,8. Während der Einführungsphase würden die Zinskosten zunächst sinken und erst ab 2028 leicht ansteigen. Nach Volleinführung des Output Floor würde ein solcher Kredit regulatorisch bedingt um maximal 6 Basispunkte steigen. Erst nach Auslaufen des hybriden Ansatzes ab 2033 wäre ein Anstieg um 25 Basispunkte möglich, erläutern die Expertinnen und Experten.