Bundesbank erhöht Risikovorsorge

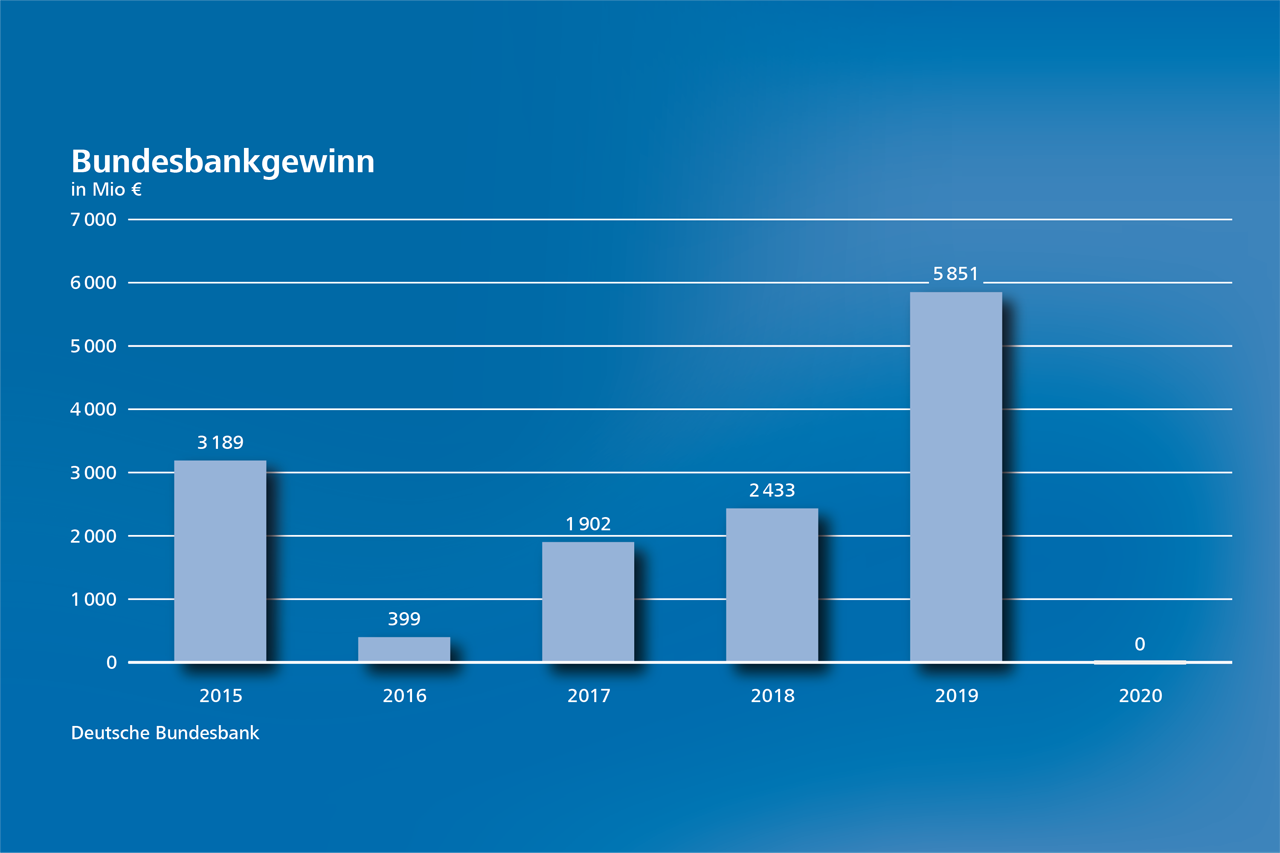

Die geldpolitischen Krisenmaßnahmen in der Corona-Pandemie haben sich deutlich in der Bilanz der Deutschen Bundesbank niedergeschlagen. Angesichts der damit einhergehenden Risiken stockte die Bundesbank ihre Wagnisrückstellung auf. „Die erhöhte Risikovorsorge ist der Hauptgrund, weshalb die Bundesbank für 2020 ein ausgeglichenes Jahresergebnis ausweist und zum ersten Mal seit 1979 keinen Gewinn ausschüttet“

, sagte Bundesbankpräsident Jens Weidmann bei der Pressekonferenz zur Vorstellung des Jahresabschlusses in Frankfurt am Main. Im Vorjahr hatte die Gewinnausschüttung an das Bundesfinanzministerium 5,9 Milliarden Euro betragen.

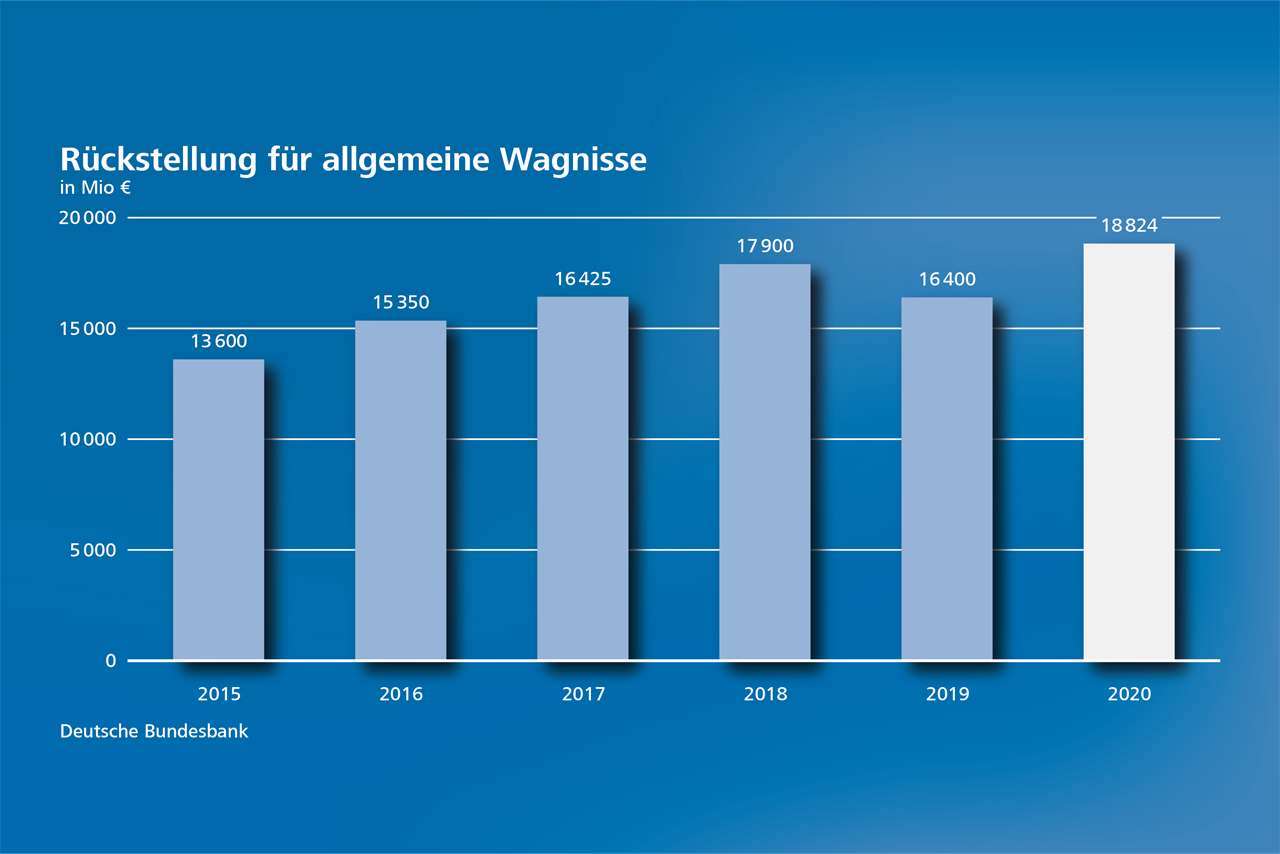

Die Wagnisrückstellung wurde auf 18,8 Milliarden Euro erhöht, weil die modellgestützte Bewertung einen erheblichen Anstieg der Risiken anzeigte. Insbesondere die Zinsänderungsrisiken und die Ausfallrisiken im geldpolitischen Portfolio nahmen zu. „Deshalb stocken wir die Wagnisrückstellung in einem ersten Schritt um 2,4 Mrd € auf. Damit wird der Anstieg der Risiken im vergangenen Jahr aber nur zu einem Teil abgedeckt“

, erläuterte der Bundesbankpräsident. „Für das laufende Jahr erwarten wir daher eine weitere Aufstockung der Wagnisrückstellung, zumal mit einer grundlegenden Änderung der Risikolage nicht zu rechnen ist“.

{kind=link}

Neben der Risikovorsorge wurde das Jahresergebnis 2020 vor allem durch gestiegene Zinsaufwendungen und zurückgegangene Zinserträge beeinflusst. Die Bundesbank musste mehr Zinsaufwendungen leisten, weil sich die Kreditinstitute im Zuge der Notfallmaßnahmen günstiger bei ihr refinanzieren konnten und diese Refinanzierung stärker in Anspruch nahmen. Gleichzeitig sanken die Zinserträge, weil die Erträge aus den geldpolitischen Wertpapierbeständen und den Devisen zurückgingen und die höheren Erträge aus der Negativverzinsung der Einlagen diesen Rückgang nicht ausglichen.

Bilanzsumme erheblich ausgeweitet

Als Ausdruck der geldpolitischen Stützungsmaßnahmen und der allgemeinen Unsicherheit in der Corona-Pandemie weitete sich die Bilanzsumme der Bundesbank im vergangenen Jahr um 42 Prozent aus. „Nicht nur die Wachstumsgeschwindigkeit ist rekordverdächtig, auch liegt die Bilanzsumme mit 2,53 Billionen Euro deutlich über dem bisherigen Höchststand des Jahres 2018 von 1,84 Billionen Euro“

, sagte Johannes Beermann, Mitglied im Vorstand der Deutschen Bundesbank und zuständig für Rechnungswesen und Controlling.

Auf der Aktivseite trugen besonders die längerfristigen Refinanzierungsgeschäfte und das Notfallankaufprogramm PEPP zum Anstieg der Bilanzsumme bei. Hinzu kamen die Liquiditätszuflüsse aus dem europäischen Ausland, wodurch die TARGET2-Forderung gegenüber der Europäischen Zentralbank erstmals die Marke von einer Billion Euro überschritt und zum Jahresende bei 1,14 Billionen Euro lag. Auf der Passivseite der Bilanz kam es im vergangenen Jahr durch die inländische Liquiditätsbereitstellung über die Refinanzierungsgeschäfte und Wertpapierankäufe sowie durch Liquiditätszuflüsse aus dem Ausland zu einem deutlichen Anstieg der Einlagen.

Sonderfaktoren für Anstieg der Inflationsrate maßgeblich

Bei der Pressekonferenz ging Weidmann auch auf die Entwicklung der deutschen Wirtschaft ein. Die Bundesbank rechne aufgrund der zweiten Infektionswelle und der Maßnahmen zur Eindämmung der Pandemie mit einem spürbaren Rückgang der gesamtwirtschaftlichen Aktivität in Deutschland im laufenden Quartal. Der Rückschlag dürfte jedoch erheblich schwächer ausfallen als der Wirtschaftseinbruch in der ersten Jahreshälfte 2020, so Weidmann. Sobald angeordnete und freiwillige Schutzmaßnahmen Stück um Stück gelockert würden, könne die deutsche Wirtschaft ihre Erholung wiederaufnehmen. Der Bundesbankpräsident betonte, wie wichtig der weitere Verlauf der Pandemie für die Wirtschaftsaussichten sei: „Effektive Impfstoffe sind rascher entwickelt worden als vielfach erwartet wurde. Wenn es mit ihrer Hilfe gelingt, die Pandemie in den Griff zu bekommen, wird sich die deutsche Wirtschaft dauerhaft erholen.“

Allerdings bleibe der Ausblick in hohem Maße unsicher. Ein sehr starker Nachfrageschub, der die Kapazitäten in der deutschen Wirtschaft in diesem Jahr über das Normalmaß hinaus auslasten würde, erscheine gegenwärtig unwahrscheinlich. Sonderfaktoren dürften aber dazu führen, dass die Inflationsrate in Deutschland gemäß dem Harmonisierten Verbraucherpreisindex (HVPI) – aus heutiger Sicht – zum Jahresende hin auf über 3 Prozent steigen werde. „Deshalb rechnen unsere Fachleute für den Jahresdurchschnitt 2021 derzeit mit einer Rate, die nur etwas über ihrer Dezember-Prognose von 1,8 Prozent liegt“

, so Weidmann.

Finanzierungsbedingungen weiterhin sehr günstig

Weidmann ordnete auch den jüngsten Anstieg der Renditen von Staatsanleihen der Euro-Länder ein. Aus geldpolitischer Sicht sei wichtig, die Finanzierungsbedingungen der Unternehmen, der privaten Haushalte und der Staaten insgesamt in den Blick zu nehmen. Deshalb ginge es auch nicht um eine Variable, sondern um viele. In der Gesamtschau sei keine durchgreifende Verschlechterung der Finanzierungsbedingungen für Unternehmen, private Haushalte und Staaten zu verzeichnen, betonte der Bundesbankpräsident. „Die Finanzierungsbedingungen sind im historischen Vergleich weiterhin sehr günstig“

, sagte er. Zudem verwies er darauf, dass nicht jeder Anstieg der Finanzierungskosten aus geldpolitischer Sicht problematisch sein müsse. Beispielsweise könnten Nominalzinsen steigen, wenn die Geldpolitik damit Erfolg habe, zu niedrige Inflationserwartungen anzuheben. „Das wäre dann natürlich keine Entwicklung, der wir entgegentreten würden“

, so der Bundesbankpräsident. Auch ein günstigerer Wirtschaftsausblick könne mit steigenden Zinsen verbunden sein. Daher betonte er, dass man die Entwicklung im Auge behalten und die Hintergründe genau analysieren müsse.

Verantwortlichkeiten beim Klimaschutz nicht verwischen

Den Klimaschutz bezeichnete der Bundesbankpräsident als eine der dringlichsten Aufgaben unserer Zeit, die keinen Aufschub dulde. Dabei sollte darauf geachtet werden, die Verantwortlichkeiten zwischen den Notenbanken und der Politik nicht zu verwischen. Aus Weidmanns Sicht sollte für die Notenbanken vor allem im Vordergrund stehen, die Auswirkungen von Klimawandel und Klimapolitik umfassend zu verstehen, finanzielle Risiken zu berücksichtigen und Transparenz darüber zu fördern. Die Bundesbank baue mit Nachdruck ihre Analysekompetenzen aus. Zum Beispiel würden makroökonomische Modelle aufgerüstet, um die Effekte klimapolitischer Maßnahmen auch mit Blick auf die Inflation und das Ziel der Preisstabilität untersuchen zu können. Zudem seien für 2022/23 Stresstests geplant, um die Auswirkungen unterschiedlicher CO2-Preispfade auf die Finanzstabilität in Deutschland zu erfassen. Finanzielle Risiken mit Klimabezug könnten aber auch die Wertpapierbestände der Notenbanken betreffen, einschließlich der geldpolitischen Portfolios. Deshalb sollten die Notenbanken diese Klimarisiken in ihrem Risikomanagement einbeziehen. Dabei ist aus Weidmanns Sicht wichtig, mit Berichtspflichten für Wertpapieremittenten und Standards für Ratings die Informationslage zu verbessern. Auf diese Weise könnten die Notenbanken auch dazu beitragen, mehr Transparenz über klimabedingte finanzielle Risiken am Markt zu schaffen.