Monatsbericht: Wann Versicherte in Rente gehen und wie Ab- und Zuschläge ausgestaltet werden könnten

Die Entwicklung der Bevölkerung belastet den deutschen Arbeitsmarkt und die Finanzen des Staates stark. Immer mehr Rentnerinnen und Rentner stehen immer weniger Menschen gegenüber, die Beiträge zahlen. Wie groß diese Belastung wird, hängt davon ab, wie lange Menschen im Alter arbeiten und wann sie in Rente gehen: Je höher die Beschäftigung, umso höher ist das Wachstumspotenzial. Außerdem steigen die Einnahmen aus Steuern und Sozialbeiträgen. Das entlastet die Finanzen des Staates und die Sozialversicherung. Für die Entscheidung, wann Menschen in Rente gehen, ist die Gestaltung der Rentenversicherung besonders wichtig.

Altersgrenzen der Rentenversicherung sind entscheidend

Der Monatsbericht erklärt, welche Stellgrößen den Zeitpunkt für den Renteneintritt im Wesentlichen bestimmen. Diese sind: das gesetzliche Rentenalter, die Altersgrenze für vorgezogene abschlagsfreie Renten und die Altersgrenze für den frühestmöglichen Rentenzugang.

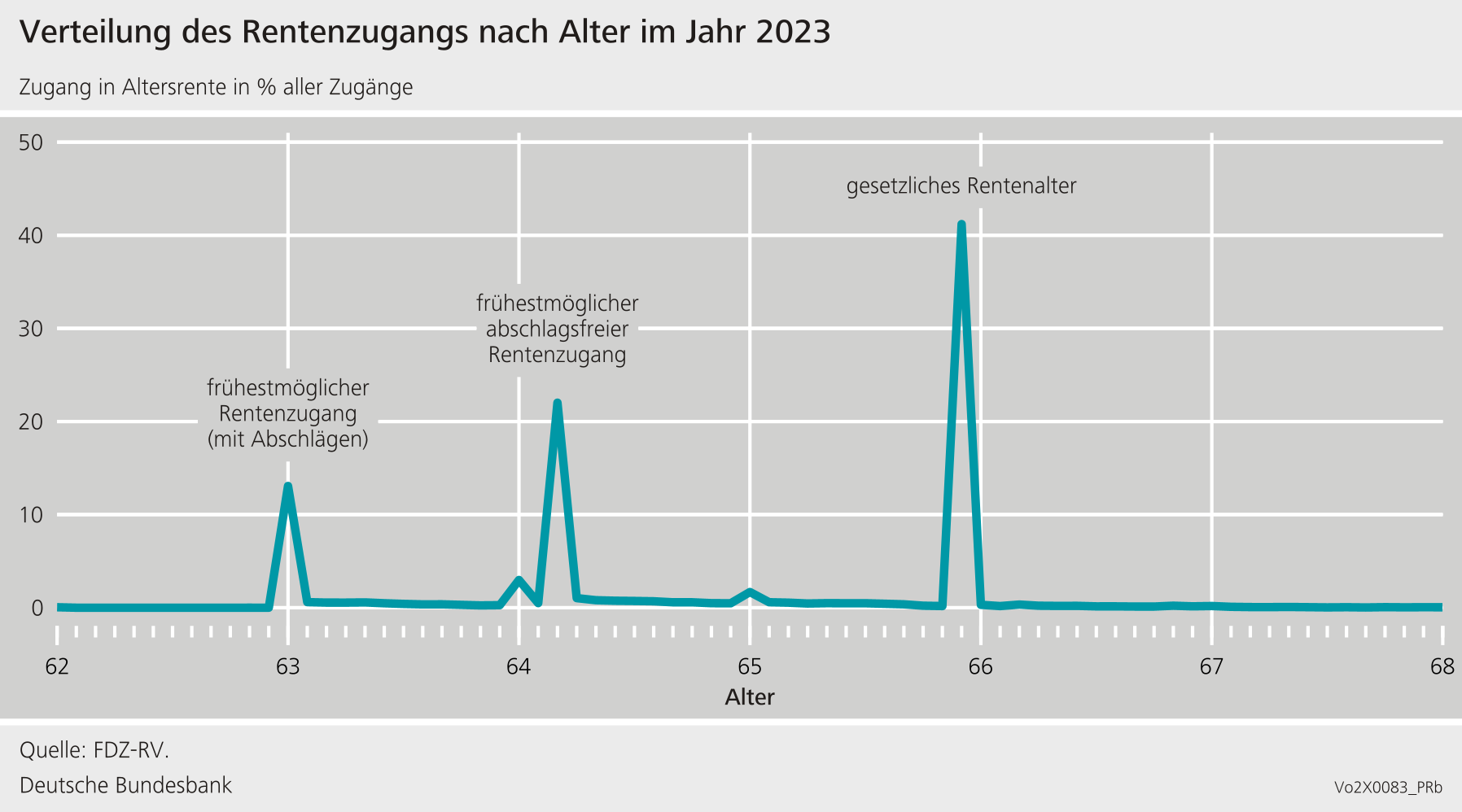

Das gesetzliche Rentenalter ist der wichtigste Orientierungspunkt für den Rentenzugang. Die meisten Versicherten beantragen ihre Altersrente zu diesem Zeitpunkt. Im Jahr 2023 waren das etwa 40 Prozent der neuen Rentnerinnen und Rentner.

Viele Versicherte gehen jedoch früher in Rente. Für die meisten ist der Zeitpunkt wichtig, an dem sie ohne Abschläge auf ihre Rente in den Ruhestand gehen können. Besonders langjährig Versicherte können nach einer Versicherungszeit von 45 Jahren vorzeitig und ohne Kürzungen in Rente gehen.

Einige Versicherte nehmen Abschläge in Kauf. Sie gehen meist so früh wie möglich in Rente, was ab 63 Jahren möglich ist.

Nur wenige Versicherte arbeiten länger als bis zum gesetzlichen Rentenalter. Diese erhalten dann Zuschläge auf ihre Rente.

Die Fachleute der Bundesbank halten es für besonders wichtig, die Altersgrenzen im Rentensystem mit Blick auf die demografischen Herausforderungen zu überprüfen. Die Bundesbank hatte diesbezügliche Überlegungen schon in vorangegangen Monatsberichten ausführlicher erläutert (zuletzt im Monatsbericht August 2019 und Juni 2022). Diese Überlegungen stimmen mit den Empfehlungen vieler Institutionen und Beratungsgremien überein. Dazu gehören zum Beispiel die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) in ihrem aktuellen Deutschland-Bericht und der Sachverständigenrat in seinem Jahresgutachten 2023/24.

Rentenalter nach 2031 an Lebenserwartung knüpfen und Sonderbegünstigungen beenden

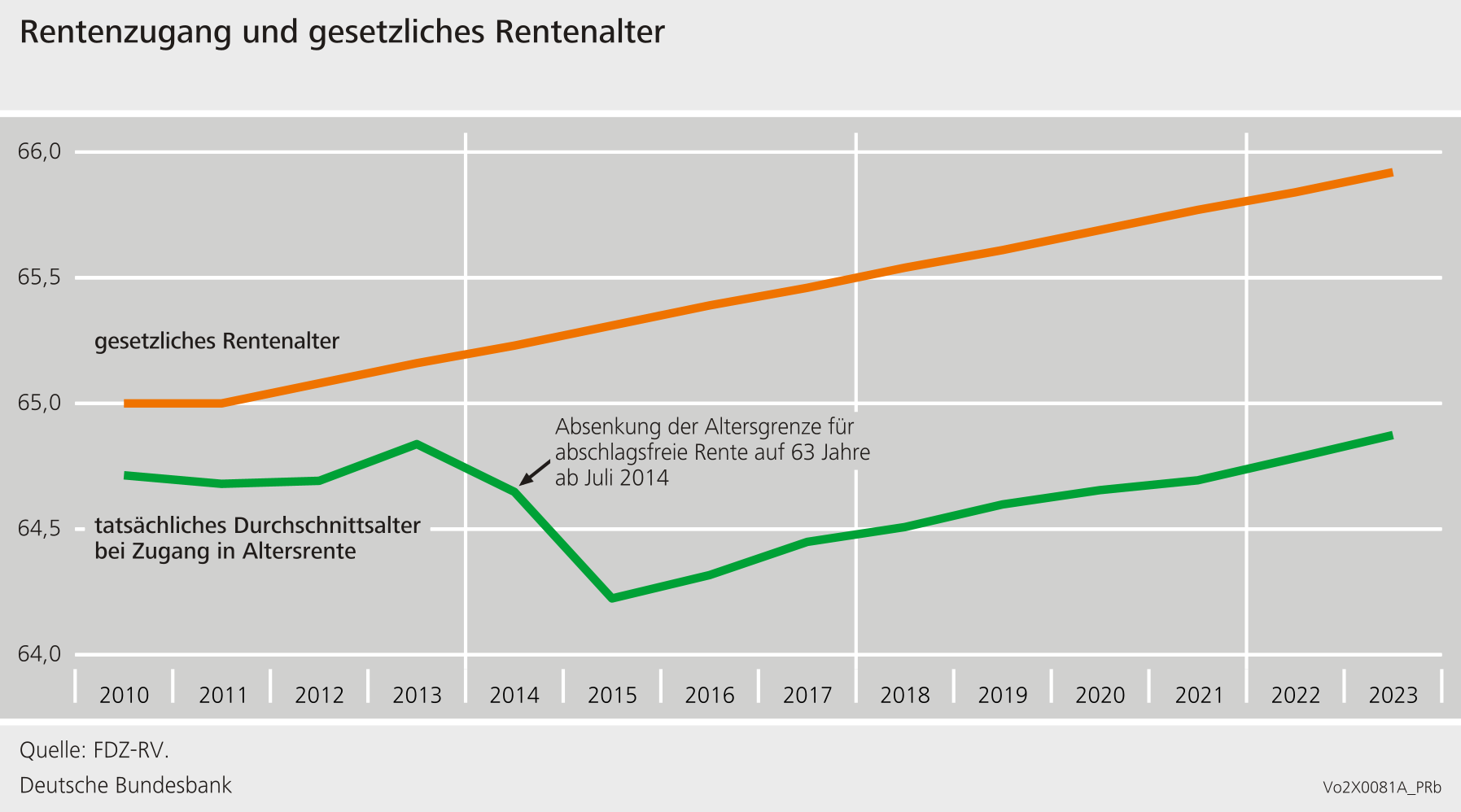

Für längere Erwerbsleben ist es bedeutsam, das gesetzliche Rentenalter auch nach 2031 an die steigende Lebenserwartung anzupassen, schreiben die Fachleute in dem Bericht. Andernfalls wird die Länge der Erwerbsphase im Verhältnis zur Länge der Rentenphase immer kleiner. Bei steigender Lebenserwartung spricht viel dafür, auch die Untergrenze für den Renteneintritt anzupassen. Die Altersgrenze für den frühestmöglichen Zeitpunkt, an dem Arbeitnehmerinnen und Arbeitnehmer in Rente gehen können, könnte ebenfalls mit der Entwicklung der Lebenserwartung verbunden werden.

Zudem ist es den Autorinnen und Autoren zufolge auch mit Blick auf die demografischen Herausforderungen naheliegend, die vorgezogene abschlagsfreie Rente zu beenden. Diese Regelung stellt eine Sonderbegünstigung dar. Dadurch werden die Beitragszahlungen der begünstigten Personen stärker gewichtet als die von nicht begünstigten Personen. Die Regelung hat somit dazu geführt, dass das tatsächliche Durchschnittsalter beim Renteneintritt deutlich gesunken ist.

Standardansatz legt nahe, dass derzeitige Abschläge zu niedrig und Zuschläge zu hoch sind

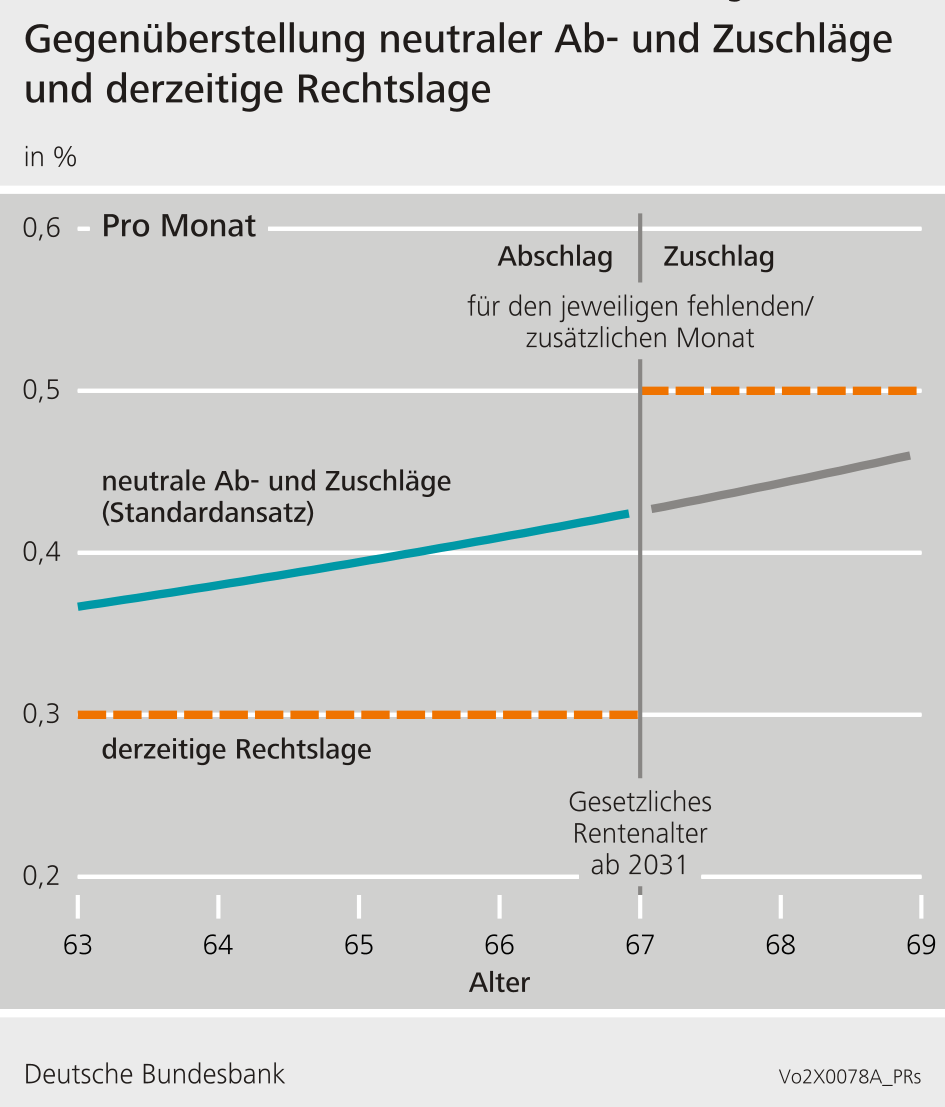

Beim Renteneintritt sind Abschläge und Zuschläge für einen früheren oder späteren Rentenbeginn wichtig. Die Fachleute der Bundesbank plädieren dafür, diese nach klaren und verständlichen Prinzipien zu ermitteln. Eine Möglichkeit dafür ist ein versicherungsmathematischer Ansatz, der im Bericht erklärt wird. Dieser Ansatz orientiert sich an Methoden, die in der Fachliteratur üblich sind. Ziel ist es, finanziell neutrale Abschläge und Zuschläge aus der Sicht einer durchschnittlich lang lebenden versicherten Person zu ermitteln.

Die Berechnungen deuten darauf hin, dass die aktuellen Abschläge einen früheren Renteneintritt für Versicherte finanziell attraktiv machen. Das belastet die Rentenkasse. Die Standardberechnungen legen daher aus Sicht der Fachleute nahe, die Abschläge in der Rentenversicherung zu erhöhen und die Zuschläge eher zu senken. Zudem spricht viel dafür, die Ab- und Zuschläge nach dem Abstand zum gesetzlichen Rentenalter zu staffeln, um sie neutral zu gestalten.

Ab- und Zuschläge auf Basis nachvollziehbarer Methode regelmäßig prüfen

Der Monatsbericht plädiert dafür, die Ab- und Zuschläge nachvollziehbar zu ermitteln, regelmäßig zu überprüfen und gegebenenfalls anzupassen. Dies könnte alle fünf Jahre oder bei neuen Bevölkerungsprognosen des Statistischen Bundesamtes geschehen. Etwaige Änderungen würden dann zukünftige Rentenjahrgänge betreffen. Seit ihrer Einführung im Jahr 1992 wurden die aktuellen Abschläge und Zuschläge jedoch nicht angepasst, obwohl sich die Rahmenbedingungen seitdem stark verändert haben.