Wie sich die Anleihekäufe des Eurosystems auf den Repomarkt auswirken Research Brief | 21. Ausgabe – September 2018

Deutsche Staatsanleihen sind auf dem europäischen Repomarkt in den vergangenen Jahren knapp geworden. Eine neue Analyse untersucht, welche Auswirkungen das geldpolitische Ankaufprogramm des Eurosystems auf den Repomarkt hat und zeigt, dass Wertpapierleihe durch die Zentralbank helfen kann, Verknappungen entgegenzuwirken.

Im März 2015 begannen die Zentralbanken des Eurosystems im Rahmen des Programms zum Ankauf von Wertpapieren des öffentlichen Sektors (Public Sector Purchase Programme, PSPP) damit, Staatsanleihen der Euro-Länder zu kaufen. Unsere Analyse untersucht, welche Folgen dieses Programm für den Repomarkt hat. Bei Repogeschäften werden Wertpapiere für einen in der Regel fest vereinbarten Zeitraum verkauft und anschließend zurückgekauft (englisch Repurchase Agreement, kurz „Repo“). Grundsätzlich gibt es zwei Arten von Repos, die sich hinsichtlich der Art der Besicherung voneinander unterscheiden: General-Collateral- und Specific-Collateral-Repos.

Ein General-Collateral-Repo ist ökonomisch vergleichbar mit einem kurzfristigen besicherten Kredit. Der Käufer des Wertpapiers stellt dem Verkäufer kurzfristige Liquidität zur Verfügung. Im Gegenzug erhält er als Sicherheit vom Verkäufer ein Wertpapier. Der Käufer bekommt den sogenannten Reposatz als Verzinsung für die Bereitstellung von kurzfristiger Liquidität. Als Sicherheit kann dabei eine beliebige Anleihe aus einem Pool gleichwertiger Wertpapiere dienen („general collateral“). Bei einem Specific-Collateral-Repo steht dagegen das spezifische Wertpapier im Vordergrund, das sich der Käufer mithilfe der Rückkaufvereinbarung kurzfristig beschafft. Ökonomisch gesehen ist ein Specific-Collateral-Repo für den Käufer vergleichbar mit einer Wertpapierleihe und der Reposatz kann als Wertpapierleihe-Gebühr interpretiert werden. Die kurzfristige Beschaffung eines bestimmten Wertpapiers ist meist motiviert durch zu erfüllende Lieferverpflichtungen, eine Leerverkaufsposition, Arbitragegeschäfte oder Liquiditätsbereitstellung auf dem Sekundärmarkt. In unserer Analyse fokussieren wir uns auf den Reposatz für Specific Collateral.

Abbildung 1 zeigt, dass der Reposatz deutscher Staatsanleihen für Specific Collateral seit 2015 weit unter den (negativen) Zinssatz auf Einlagen des Eurosystems gefallen ist. Der Wertpapierkäufer beziehungsweise -entleiher muss demnach eine vergleichsweise hohe Wertpapierleihegebühr zahlen. Damit ist die gezielte Wertpapierleihe einer bestimmten Anleihe auf dem Repomarkt relativ gesehen teuer und diese Anleihe wird als „special“ bezeichnet. Den Grad an Specialness messen wir als die Differenz zwischen Einlagezinssatz und dem Specific-Collateral-Reposatz der jeweiligen Anleihe. Das Ergebnis ist der sogenannte Specialness-Spread. Ein vergleichbarer Spread ergibt sich, berechnet man den Specialness-Spread zum General-Collateral-Satz. Je größer dieser Spread ist, desto knapper ist eine Anleihe am Markt.

Wie der Name verrät, ist Specialness eigentlich ein Phänomen, das nur gelegentlich bei vereinzelten Wertpapieren auftreten sollte. Abbildung 1 zeigt jedoch, dass in den vergangenen Jahren Specialness für deutsche Staatsanleihen eher die Regel als die Ausnahme war. Außerdem ist seit 2015 eine erhöhte Volatilität, also Schwankungsintensität der Reposätze an Jahres- und an Quartalsenden festzustellen. Dies wird oft damit in Verbindung gebracht, dass Finanzintermediäre an regulatorischen Stichtagen die als sicher und liquide geltenden deutschen Staatsanleihen halten und nicht im Repomarkt anbieten (siehe BIS, 2017).

Verschiedene Erklärungsansätze für die Veränderungen auf dem Repomarkt

Worauf sind diese Veränderungen auf dem Repomarkt zurückzuführen? Ein möglicher Erklärungsansatz für die Specialness am Repomarkt ist das Anleihekaufprogramm des Eurosystems. Die hohen Ankaufvolumina des PSPP können dazu führen, dass bestimmte Staatsanleihen am Markt knapp werden. Erfolgen die Ankäufe vor allem von Investoren, die am Repomarkt aktiv sind, so kann sich das Angebot der erworbenen Anleihen am Repomarkt verringern. Folglich steigt der Preis für die Wertpapierleihe, was sich in Form eines höheren Specialness-Spreads widerspiegelt. Aber auch verschiedene regulatorische Maßnahmen, welche in denselben Zeitraum fallen, können den Repomarkt beeinflusst haben. Als mögliche Einflussfaktoren kommen beispielsweise die im Rahmen von Basel III eingeführte Leverage Ratio und die Liquidity Coverage Ratio in Frage.

In unserer Analyse untersuchen wir, inwiefern Ankäufe von deutschen Staatsanleihen sich auf den Repomarkt ausgewirkt haben. Um den Effekt des PSPP auf den Repomarkt von anderen Einflussfaktoren, wie zum Beispiel den oben genannten regulatorischen Maßnahmen, zu isolieren, betrachten wir den Querschnitt deutscher Staatsanleihen auf täglicher Frequenz. Diese Panelanalyse erlaubt es uns, für marktweite Einflussfaktoren sowie für Bond-Charakteristika zu kontrollieren, die typischerweise die Reposätze beeinflussen. Zu gängigen Einflussfaktoren zählen beispielsweise die Liquidität der Anleihe, eine starke Nachfrage nach der Anleihe durch Lieferverpflichtungen aus Bund-Future-Kontrakten, oder Zeiten vor einer Aufstockungsemission durch die Bundesfinanzagentur. Vereinfacht gesagt beruht unsere Analyse auf einem Vergleich der Specialness verschiedener Anleihen, welche an einem bestimmten Tag unterschiedlich stark von der Bundesbank angekauft wurden.

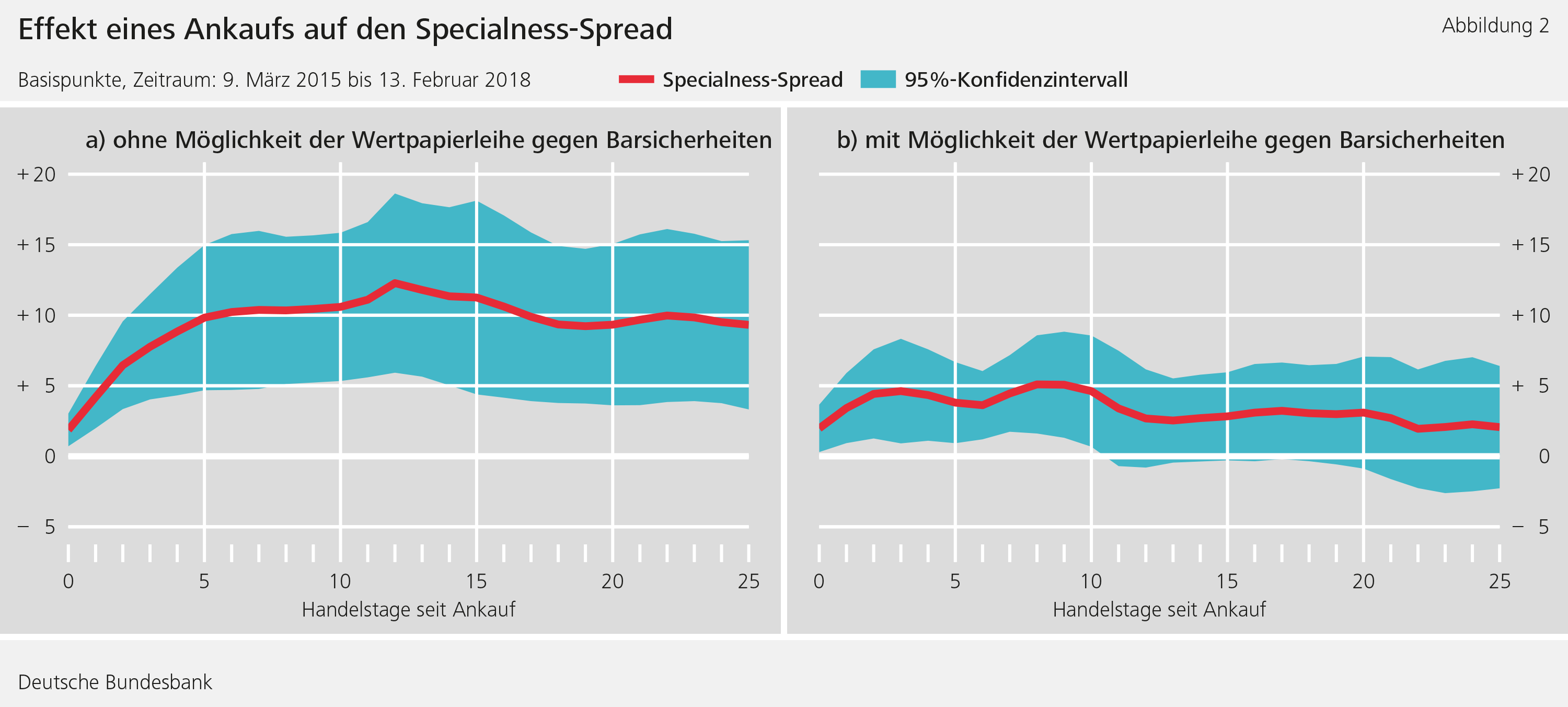

Basierend auf unserer Analyse berechnen wir den Effekt eines Ankaufs einer Bundesanleihe auf deren Specialness-Spread in den Folgetagen. Betrachten wir zunächst den Effekt eines Ankaufs ohne die Möglichkeit der Wertpapierleihe bei der Zentralbank gegen Barsicherheiten. Der Verlauf der dargestellten Regressionskoeffizienten in Abbildung 2a zeigt, dass nach einem Ankauf der Specialness-Spread der Anleihe in den Folgetagen signifikant steigt. Demnach führt ein Kauf von einem Prozent des ausstehenden Nominalwertes einer Anleihe dazu, dass deren Specialness-Spread um ökonomisch und statistisch signifikante zehn Basispunkte steigt. PSPP-Ankäufe verringern folglich das Angebot auf dem Repomarkt, was sich in höheren Leihgebühren niederschlägt. Die Studien von D'Amico, Fan, und Kitsul (2015) sowie Arrata, Nguyen, Rahmouni-Rousseau, und Vari (2017) dokumentieren vergleichbare Verknappungseffekte durch Ankaufprogramme für die USA und den Euroraum. Wir konnten weiterhin feststellen, dass der Verknappungseffekt umso stärker ist, je höher das bereits erworbene Ankaufvolumen einer Anleihe ist.

Verknappungseffekten durch Wertpapierleihe entgegenwirken

Um einer möglichen Verknappung auf dem Anleihemarkt entgegenzuwirken, stellt das Eurosystem einen Teil seiner im Rahmen der Ankaufprogramme erworbenen Bestände für die Wertpapierleihe zur Verfügung. Zunächst erfolgte die Wertpapierleihe als kombiniertes Repo-/Reverse-Repo-Geschäft. Das heißt, wenn sich eine Bank eine Anleihe von der Bundesbank leihen will, muss sie eine vergleichbare Anleihe als Sicherheit bereitstellen. Nachdem Staatsanleihen im Euroraum im Laufe des Jahres 2016 immer knapper wurden, passte das Eurosystem im Dezember 2016 sein Verfahren an. Seitdem sind bis zu einem bestimmten Limit auch Repos gegen Barsicherheiten möglich. Insbesondere die Wertpapierleihe wurde von den Marktteilnehmern stark nachgefragt.

Im Folgenden untersuchen wir daher, inwiefern diese Wertpapierleihe die Verknappungen auf dem Repomarkt abmildern kann. Abbildung 2b zeigt den Effekt eines Ankaufs auf den Specialness-Spread, falls die Wertpapierleihe gegen Barsicherheiten bei der Bundesbank möglich ist. Anfänglich steigt die Specialness deutlich weniger und geht im Zeitverlauf schneller wieder zurück. Dies deutet darauf hin, dass die Wertpapierleihe gegen Barsicherheiten die Verknappungseffekte des Ankaufprogramms merklich verringert. Dieses Ergebnis wird auch in Abbildung 1 deutlich. Dort ist erkennbar, dass sich der Repomarkt seit Einführung der Wertpapierleihe gegen Barsicherheiten am 15. Dezember 2016 deutlich stabilisiert hat – abgesehen von den starken Ausschlägen zum Jahres- und Quartalsende. Seit der Einführung der Wertpapierleihe gegen Barsicherheiten führen die Käufe von deutschen Staatsanleihen im Rahmen des PSPP nicht mehr zu länger anhaltenden zusätzlichen Verknappungen im Repomarkt. Ein weiterer möglicher Einflussfaktor in diesem Zusammenhang stellen die durch den EZB-Rat geänderten Ankaufparameter des PSPP ab Anfang Januar 2017 dar. Ab diesem Zeitpunkt konnte das Eurosystem auch Anleihen mit Verzinsung unterhalb des Einlagesatzes erwerben. Durch den Beschluss wurde das Kaufvolumen gleichmäßiger über das Laufzeitspektrum gestreut, wodurch Knappheitsprämien bei gekauften Bonds ebenfalls gefallen sein könnten.

Fazit

Durch die geldpolitischen Ankaufprogramme des Eurosystems ist die Knappheit deutscher Staatsanleihen auf dem Repomarkt gestiegen. Unsere Analyse legt nahe, dass die von Zentralbanken implementierte Wertpapierleihe, insbesondere Leihe-Geschäfte gegen Barsicherheiten, ein effektives Verfahren darstellen, um Auswirkungen der Verknappungen auf dem Repomarkt entgegenzuwirken.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

Arrata, W., Nguyen, B., Rahmouni-Rousseau, I., & Vari, M. (2017). Eurosystem's Asset Purchases and Money Market Rates.

BIS (2017). Repo market functioning, CGFS Paper No 59.

D'Amico, S., Fan, R., & Kitsul, Y. (2015). The scarcity value of Treasury collateral: Repo market effects of security-specific supply and demand factors.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein