Mehr Stabilität durch Liquiditätsregulierung Research Brief | 25. Ausgabe – Mai 2019

Regulatorische Anforderungen an Banken stehen häufig in der Kritik, die Kreditvergabe und somit mittelbar die Realwirtschaft zu belasten. Eine neue Analyse untersucht im Rahmen eines theoretischen Partialmodells, welche direkten Effekte von einer Liquiditätsdeckungsquote auf das Kreditangebot von Banken ausgehen könnten.

Wenn Banken langfristige Kredite vergeben, refinanzieren sie diese mit Eigenkapital, überwiegend aber mit Fremdkapital. Da Fremdkapital teilweise kurzfristig abgezogen werden kann, und die Aufnahme neuen Fremdkapitals mitunter teuer oder nur mit zeitlichem Vorlauf möglich ist, sollen zwei neue Liquiditätsanforderungen helfen, mögliche Liquiditätsengpässe zu reduzieren.

Während die strukturelle Liquiditätsquote (Net Stable Funding Ratio, NSFR) die Refinanzierungsrisiken über einen längeren Zeithorizont reduziert, fördert die Liquiditätsdeckungsquote (Liquidity Coverage Ratio, LCR) die kurzfristige Widerstandsfähigkeit der Liquiditätsprofile von Banken: Seit Januar 2018 müssen Banken hinreichend viele erstklassige liquide Anlagen, wie beispielsweise Staatsanleihen, halten, um die in einem festgelegten Stressszenario identifizierten Nettoabflüsse der kommenden 30 Tage vollständig abzudecken.

Mit diesen Maßnahmen können allerdings unbeabsichtigte Nebenwirkungen verbunden sein. In der Fachliteratur werden insbesondere Veränderungen des Kreditangebots diskutiert (einen Überblick gibt BCBS, 2016). Eine Befürchtung ist, dass Banken aufgrund der LCR weniger Kredite vergeben, wenn sie vermehrt liquide Anlagen halten müssen. Die LCR wurde seit 2015 schrittweise eingeführt. Der Zeitraum von 2015 bis 2018 ist jedoch zu kurz, um sich anhand datenbasierter Analysen ein umfassendes Bild möglicher Auswirkungen auf das Kreditvergabeverhalten zu machen. Ferner können mittelbare Effekte aufgrund von Wechselwirkungen mit anderen Regulierungsinstrumenten die unmittelbaren Effekte und damit die eigentlichen Wirkungszusammenhänge verschleiern. Daher untersuchen wir in Bucher et al. (2018) mithilfe eines theoretischen Modells die isolierte Wirkung der LCR und anderer Instrumente auf die Stabilität und das Kreditangebot einer Bank. Interaktionen verschiedener Regulierungsinstrumente werden hierbei nicht berücksichtigt, sodass unser Beitrag nicht als allumfassende Bewertung dieser Regulierungsinstrumente verstanden werden kann.

Portfolioentscheidung der Banken ist abhängig von Kreditrisiken

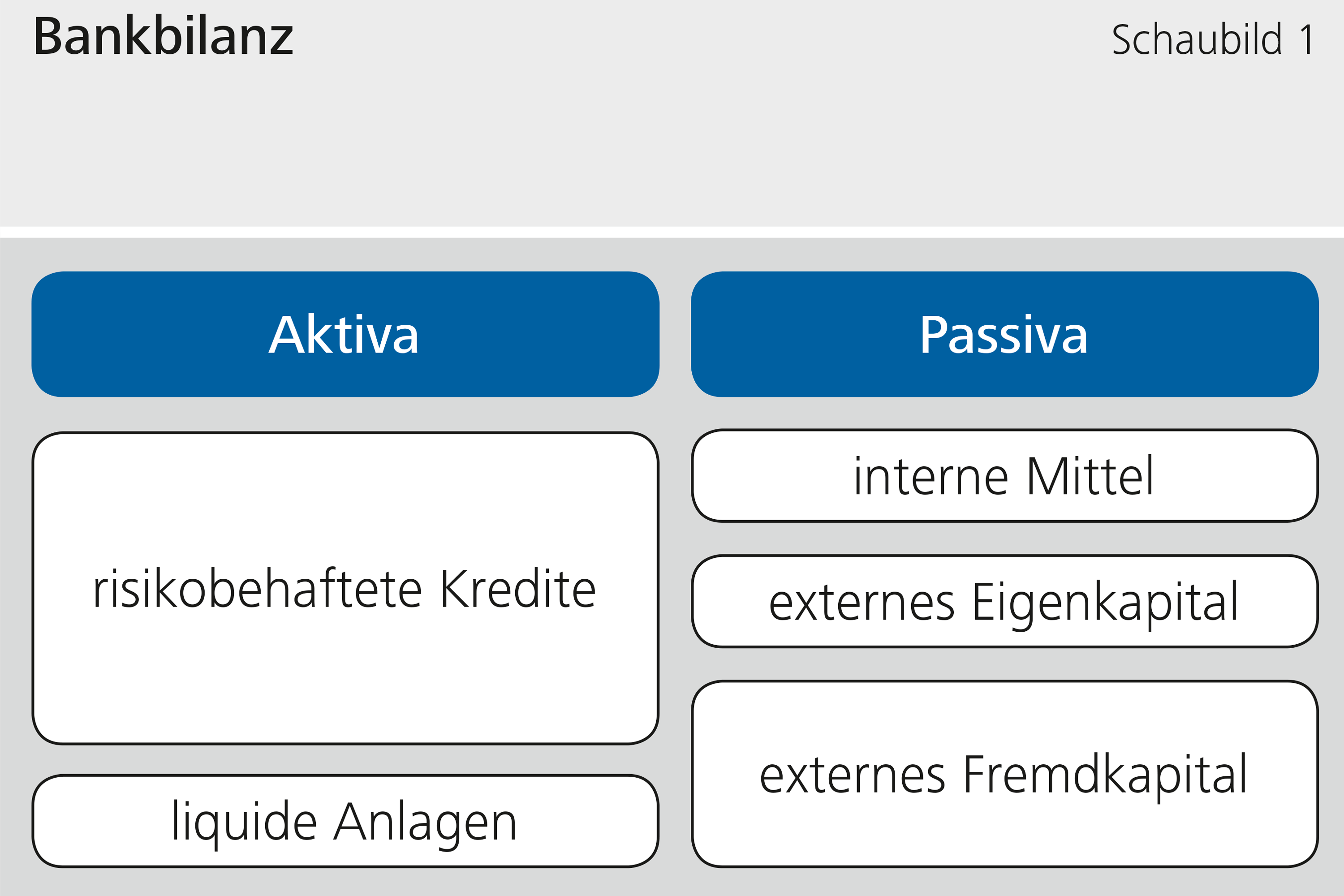

Aufbauend auf Bucher et al. (2013) betrachten wir eine gewinnmaximierende, vorausschauende Bank, die zu Beginn einer jeden Periode über ihre Anlage- und Kapitalstruktur entscheidet. Mithilfe interner Mittel sowie durch die externe Aufnahme von Eigen- und Fremdkapital kann die Bank in risikobehaftete Kredite investieren sowie liquide Anlagen halten, die annahmegemäß risikofrei sind (siehe Schaubild 1).

Die Finanzierung durch Eigenkapital ist in unserem Modell teurer als die durch Fremdkapital, da es im Verhältnis zwischen Aktionären und Bankmanagement Informations- und Durchsetzungsprobleme gibt. Eine Finanzierung mit Fremdkapital kann aber zu einem Ausfall der Bank führen, wenn Fremdkapitalgeber ihre Mittel kurzfristig abziehen und die Erträge der Bank nicht ausreichen, um die Fremdkapitalgeber vollständig auszubezahlen. Eigenkapital kann diesen Ausfall verhindern. Aufgrund der höheren Kosten geht dies jedoch zulasten der Kreditvergabe. Intern verfügbare Mittel bestimmen sich aus einbehaltenen Gewinnen sowie aus den Werten des Anlagevermögens, wie den Werten der noch laufenden Kredite, und können deswegen nicht kurzfristig aufgestockt werden. Sie sind nicht so teuer wie externes Eigenkapital, aber ihr Volumen hängt von früheren Anlage- und Finanzierungsentscheidungen der Bank sowie von der Wertentwicklung der Anlagen ab.

Zwei Optionen bei der Investitionsentscheidung

Da Krediterträge risikobehaftet sind, berücksichtigt eine Bank in ihrer Investitionsentscheidung, dass die künftige Verfügbarkeit interner Mittel ungewiss ist. Fallen die Erträge gering aus, wird die Bank zukünftig über wenig interne Mittel verfügen und es wird schwieriger diese als Sicherheit zu verwenden, um neue Mittel extern aufzunehmen. Das kann ihr künftiges Kreditangebot belasten.

Eine Bank hat ohne Regulierung zwei Optionen: Einerseits kann sie vorsorglich mehr Kredite vergeben. Die künftig verfügbaren internen Mittel sind dann höher, sodass externe Mittel leichter aufgenommen werden können und das künftige Kreditangebot weniger eingeschränkt ist. Bei dieser Entscheidung würde die Bank in keine existenzielle Schieflage geraten. Sie würde vergleichsweise wenig Fremdkapital aufnehmen und könnte dies unabhängig von den Krediterträgen stets zurückzahlen, d.h. ihre Kapitalstruktur wäre sicher. Das Kreditangebot würde hingegen sehr stark von der Entwicklung des wirtschaftlichen Umfelds abhängen und daher im Zeitablauf entsprechend stark schwanken. Andererseits kann sie die Möglichkeit eines künftigen Finanzierungsengpasses zunächst unbeachtet lassen und erst dann ihr Portfolio anpassen, wenn die Erträge tatsächlich geringer ausfallen. Dann stünden der Bank künftig weniger interne Mittel zur Kreditfinanzierung zur Verfügung und sie müsste im Vergleich zur ersten Option mehr Fremdkapital aufnehmen. Durch das höhere Fremdkapital würde eine zukünftige Kreditbeschränkung gelockert und die Kreditvergabe würde weniger schwanken. Allerdings könnte das höhere Fremdkapital nicht mehr in allen Situationen vollständig zurückgezahlt werden. Die Kapitalstruktur der Bank wäre folglich riskant, da, wenn die Kredite zu einem späteren Zeitpunkt ausfallen würden, ein Ausfall der Bank nicht mehr vollständig ausgeschlossen wäre.

Die Entscheidung der Bank hängt von verschiedenen Parametern ab. Je höher beispielsweise die Ertragsrisiken der Kredite, desto geringer ist der Wert der Kredite und damit des Anlagevermögens in finanziell ohnehin schwierigen Zeiten. Dadurch wird der Aufbau interner Mittel behindert, und es wird für die Bank vorteilhafter, das Risiko eines Ausfalls einzugehen, d.h. mehr Fremdkapital aufzunehmen, um mehr Kredite zu vergeben und somit ihren Gewinn zu maximieren.

Mehr Stabilität durch LCR, aber erhöhte Kreditvolatilität

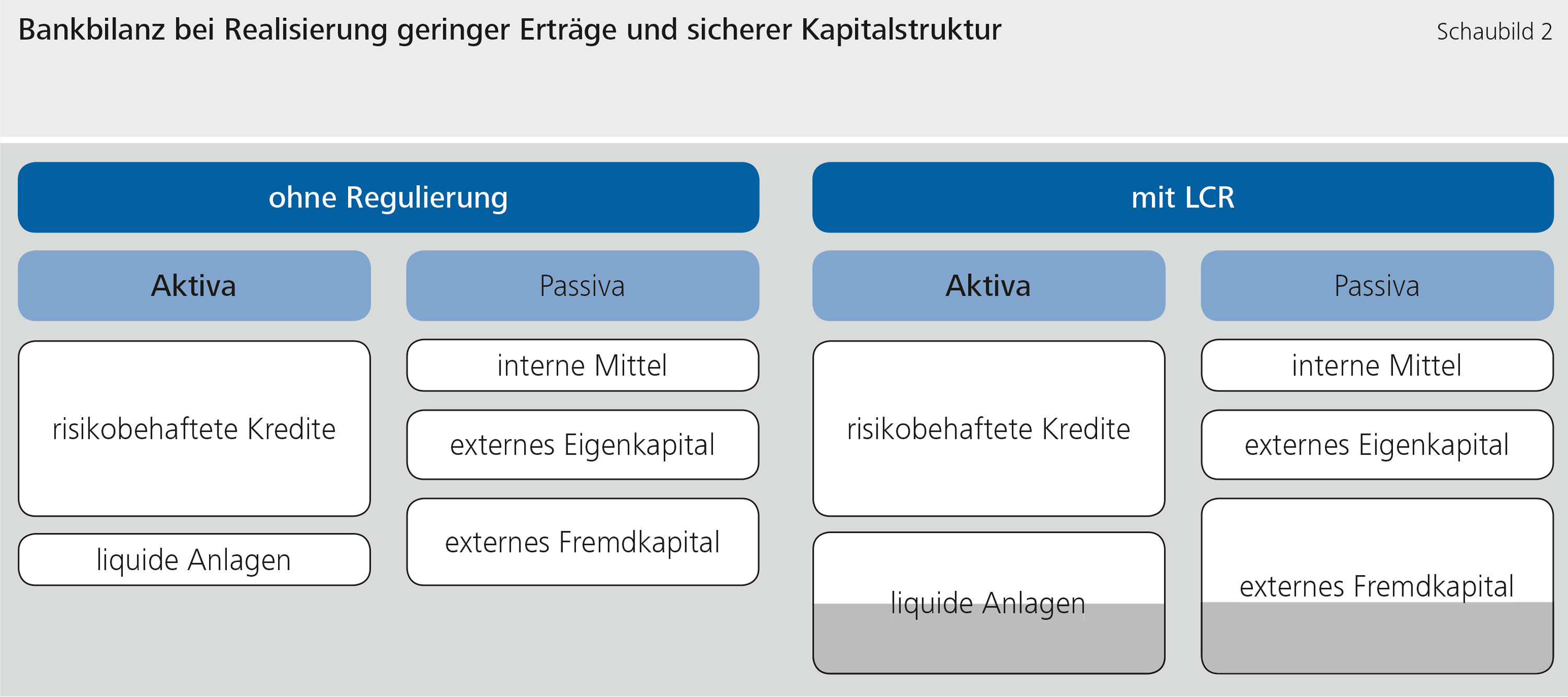

Wie beeinflusst die LCR die bisher beschriebene Entscheidung einer Bank? Wenn eine Bank die LCR erfüllen muss, hat sie in jeder Periode einen bestimmten Anteil ihres Fremdkapitals durch liquide Anlagen zu decken. Solange sich die Bank auch ohne LCR für eine sichere Kapitalstruktur entscheidet, verändert die LCR das Kreditangebot nicht. Aus Sicht der Investoren sind das Fremdkapital der Bank und die liquide Anlage sicher und die Rendite des Fremdkapitals entspricht in unserem Modell aufgrund von vollkommenem Wettbewerb genau dem Ertrag der liquiden Anlage. Damit die Bank die Regulierungsvorgabe erfüllt, muss sie somit nur weiteres Fremdkapital aufnehmen und es in risikofreie liquide Anlagen investieren. Es verlängert sich lediglich die Bilanz (siehe Schaubild 2).

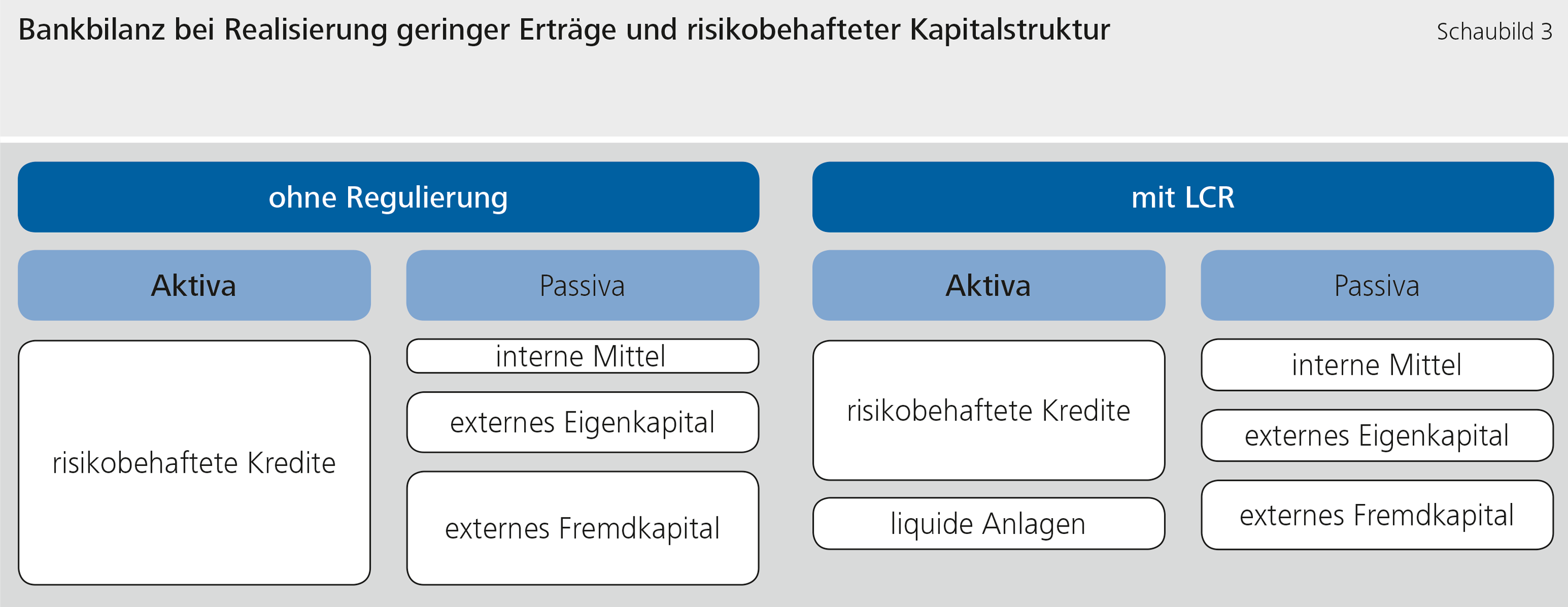

Wenn die Bank jedoch eine risikobehaftete Kapitalstruktur wählt, müssen Investoren einen möglichen Ausfall der Bank befürchten. Sie fordern eine höhere Fremdkapitalrendite, die auch Investitionen in risikofreie Anlagen für die Bank verteuert. Deshalb gibt es ohne Regulierung für eine Bank mit risikobehafteter Kapitalstruktur in unserem Modell keinen Anreiz, in liquide Anlagen zu investieren. Fallen Krediterträge und damit die internen Mittel der Bank gering aus, wirkt eine LCR somit ökonomisch wie eine Steuer: Fremdkapital steht nicht mehr vollständig für die Kreditfinanzierung zur Verfügung, sondern muss auch in unprofitable liquide Anlagen investiert werden. Dies beschränkt das Kreditangebot. Eine Bank kann diesen Effekt der Regulierung abschwächen, indem sie analog zur ersten Option vorsorglich ihr Kreditangebot ausweitet und zusätzliche interne Mittel aufbaut, um so ihren Gewinn zu maximieren (siehe Schaubild 36).

Im Vergleich zur Situation ohne LCR ist das Kreditangebot mit riskanter Kapitalstruktur somit zunächst höher und bei Realisierung geringer Erträge niedriger. Die „Besteuerung“ des Fremdkapitals reduziert ferner den Gewinn einer Bank mit risikobehaftete Kapitalstruktur, sodass sich die Bank auch bei höheren Ertragsrisiken der Kredite für eine sichere Kapitalstruktur entscheidet. Unsere Ergebnisse legen daher nahe, dass die LCR zu mehr Stabilität führt, aber möglicherweise auch größere Schwankungen im Kreditangebot der Bank verursacht. Da das Modell vor allem von möglichen Rückkopplungseffekten abstrahiert, ist unser Beitrag nicht als allumfassende Bewertung der LCR, sondern ihrer unmittelbaren Anreizeffekte auf Banken zu verstehen.

Fazit

Wir zeigen, dass die Effekte der Liquiditätsdeckungsquote auf das Kreditangebot von der Kapitalstruktur abhängen, die eine nicht regulierte Bank wählen würde. Banken, die bereits ohne diese Regulierung eine solide Kapitalstruktur aufweisen, dürften die neuen Anforderungen durch eine einfache Bilanzverlängerung und ohne Einschränkung der Kreditvergabe erfüllen können. Andere Banken dürften durch die LCR einen zusätzlichen Anreiz bekommen, bilanzielle Risiken zu senken. Damit kann sich, in Abhängigkeit von den Ertragsrisiken der Kredite, jedoch auch die Volatilität des Kreditangebots erhöhen.

Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- BCBS (2016), Literature Review on Integration of Regulatory Capital and Liquidity Instruments, BCBS Working Paper 30.

- M. Bucher, D. Dietrich und A. Hauck (2013), Business Cycles, Bank Credit and Crises, Economics Letters 120, 229-231.

- M. Bucher, D. Dietrich und A. Hauck (2018), Implications of Bank Regulation for Credit Intermediation and Bank Stability: A Dynamic Perspective, Bundesbank Discussion Paper 43.

Die Autoren | ||

| Monika Bucher Volkswirtin im Zentralbereich Banken und Finanzaufsicht der Deutschen Bundesbank | Diemo Dietrich Senior Lecturer an der Newcastle University Business School | Achim Hauck Associate Professor an der Nottingham Business School |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein