Anleihekäufe haben maßgeblichen Einfluss auf den TARGET2-Saldo

Der TARGET2-Saldo der Bundesbank ist seit Anfang 2015 wieder deutlich gestiegen. Mittlerweile beläuft er sich auf gut 950 Milliarden Euro. Diese Entwicklung wird in der Öffentlichkeit mit einer gewissen Sorge verfolgt. Um die Bedeutung des Saldos besser einordnen zu können, ist es wichtig, zunächst die Funktionsweise des TARGET2-Systems zu verstehen.

Zahlungssystem der Notenbanken

TARGET2 ist das Zahlungssystem der Zentralbanken des Eurosystems für die schnelle Abwicklung von Zahlungen in Echtzeit. Es ermöglicht, sowohl nationale als auch grenzüberschreitende Zahlungen in Zentralbankgeld schnell und günstig auszuführen. Allein die Bundesbank wickelte im vergangenen Jahr rund 76 Millionen Transaktionen im Wert von insgesamt etwa 174 Billionen Euro über TARGET2 ab. Das entspricht mehr als 50-mal der gesamten deutschen Wirtschaftsleistung eines Jahres.

Den Transaktionen über TARGET2 können ganz unterschiedliche Geschäfte zugrunde liegen, beispielsweise die Bezahlung einer Warenlieferung, der Kauf eines Wertpapiers, die Geldanlage bei einer Bank oder auch die Rückzahlung eines Darlehens. Zahlungen innerhalb Deutschlands werden dabei allein von der Bundesbank abgewickelt. Bei grenzüberschreitenden Transaktionen kommt darüber hinaus die jeweilige ausländische Zentralbank ins Spiel.

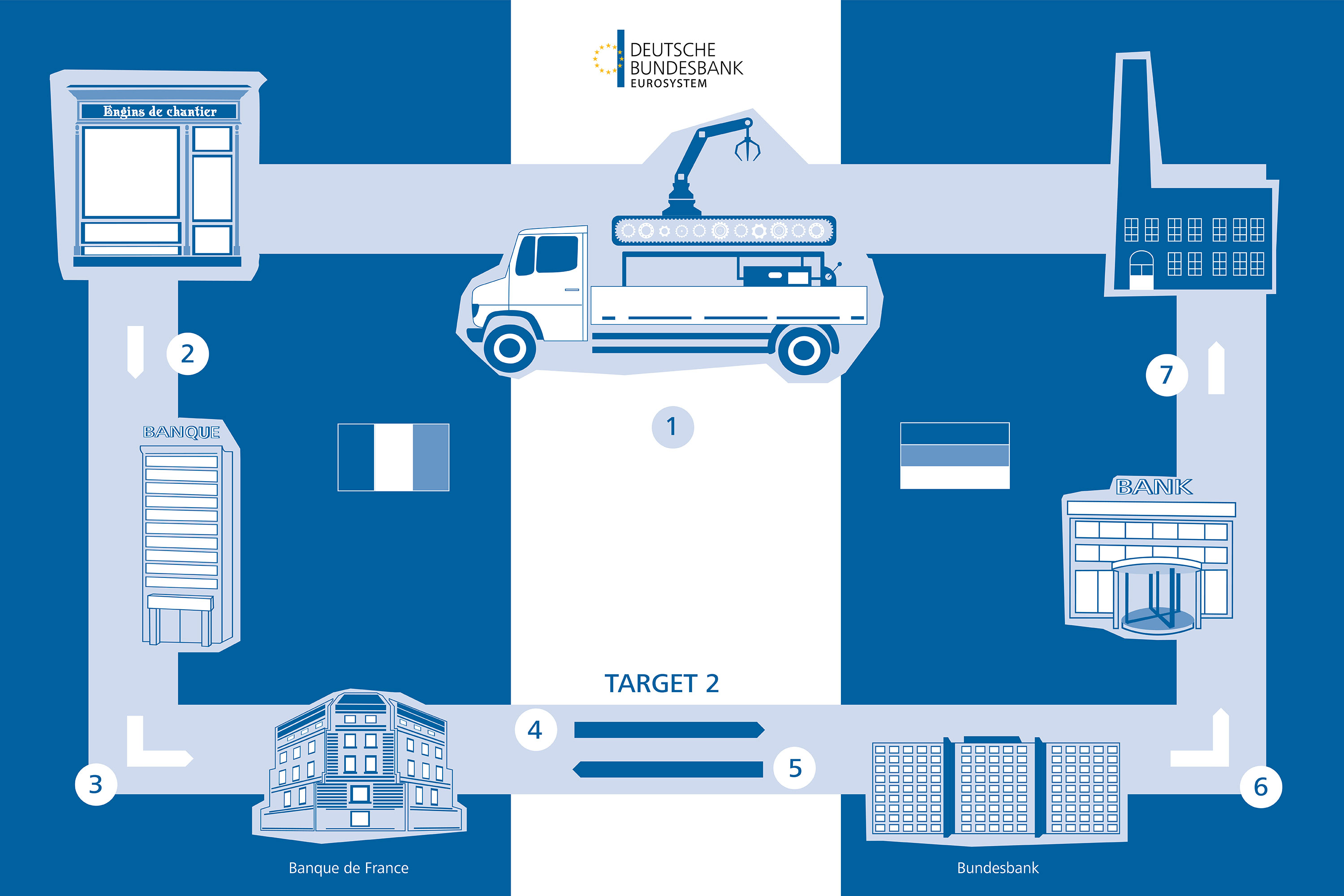

Ein Beispiel: Ein französisches Unternehmen kauft Waren bei einem deutschen Handelspartner (1) und bezahlt diesen Import. Die in Frankreich ansässige Bank des französischen Importeurs belastet zunächst das Konto ihres Kunden (2). Gleichzeitig reicht sie bei der französischen Notenbank Banque de France eine Überweisung in TARGET2 an die in Deutschland beheimatete Bank des deutschen Exporteurs ein (3). Daraufhin belastet die Banque de France das TARGET2-Konto der französischen Geschäftsbank und verbucht gleichzeitig eine Verbindlichkeit gegenüber der Bundesbank (4). Spiegelbildlich verbucht die Bundesbank eine Forderung gegenüber der Banque de France (5) und schreibt den Betrag dem TARGET2-Konto der deutschen Geschäftsbank gut (6). Diese nimmt schließlich die Gutschrift auf dem Konto des Exporteurs vor (7). Der kann nun über dieses Geld verfügen.

Die hohe Anzahl von Zahlungen innerhalb eines Tages führt bei den Notenbanken des Eurosystems zu einer Vielzahl von gegenseitigen Verbindlichkeiten und Forderungen in TARGET2. Diese werden am Ende eines Geschäftstages in einem Verrechnungssystem automatisch zusammengeführt und auf die Europäische Zentralbank (EZB) übertragen. Dadurch verbleibt zuletzt nur noch eine einzige Forderung oder Verbindlichkeit jeder nationalen Zentralbank gegenüber der EZB, der TARGET2-Saldo.

Höhere Salden durch Liquiditätsbereitstellung

Bis zum Ausbruch der Finanzkrise glichen sich die TARGET2-Salden der nationalen Zentralbanken jeweils relativ rasch aus. Banken stellten einander auf dem Interbankenmarkt in ausreichendem Maß Liquidität in Form von Zentralbankgeld zur Verfügung, unabhängig davon, in welchem Land sie angesiedelt waren. Eine Bank mit einem Liquiditätsdefizit fand also meist eine andere Bank, die ihr Zentralbankgeld lieh, und auch diese Art von Transaktion wurde im TARGET2-System abgebildet.

In Folge der Finanzkrise kam es zum Abfluss von Liquidität aus Banken insbesondere mit Sitz in den von der Krise am stärksten betroffenen Ländern. Da jedoch der Markt für grenzüberschreitende Ausleihungen zwischen den Banken nur noch eingeschränkt funktionierte, konnten sich manche Banken nicht mehr ausreichend am Interbankenmarkt refinanzieren. Als Reaktion stellten die Zentralbanken des Eurosystems den Kreditinstituten gegen werthaltige Sicherheiten zusätzliche Liquidität bereit und kompensierten so die eingeschränkte Funktionsfähigkeit des Interbankenmarktes. Die dadurch ermöglichten grenzüberschreitenden Liquiditätsflüsse führten letztlich zu dem starken und andauernden Anstieg der TARGET2-Salden im Euroraum. Während in Deutschland ansässige Kreditinstitute weiterhin und in erhöhtem Maße Zuflüsse aus dem Ausland erhielten, taten sich Geschäftsbanken aus anderen Ländern des Euro-Währungsgebiets teilweise schwer, sich in ausreichendem Umfang Mittel am Markt zu leihen.

Neuerlicher Anstieg durch Anleihekäufe

Während der TARGET2-Saldo der Bundesbank seit dem Höhepunkt der Krise im Euroraum im Jahr 2012 zunächst relativ kontinuierlich abnahm, ist er seit Beginn des Jahres 2015 wieder gestiegen. Dieser Anstieg erklärt sich in erster Linie durch die Anleiheankäufe des Eurosystems im Rahmen des Programms zum Ankauf von Vermögenswerten (APP): Die Zentralbanken des Eurosystems kaufen einen wesentlichen Teil der Wertpapiere bei Kreditinstituten, die außerhalb des Euroraums beheimatet sind. Viele dieser Kreditinstitute nehmen über ein Konto bei der Bundesbank an TARGET2 teil. Kauft beispielsweise die niederländische oder spanische Zentralbank Wertpapiere von einer Geschäftsbank mit Sitz in London an und unterhält diese Geschäftsbank ein TARGET2-Konto bei der Bundesbank, so erfolgt dort die Gutschrift des Gegenwertes. Sollte die ankaufende Notenbank über TARGET2-Forderungen verfügen (wie zum Beispiel aktuell die niederländische Zentralbank), verringern sich diese im entsprechenden Umfang. Hat die ankaufende Notenbank dagegen TARGET2-Verbindlichkeiten (wie zum Beispiel aktuell die spanische Zentralbank), weiten sich diese aus. Die TARGET2-Forderung der Bundesbank erhöht sich in beiden Fällen. Der jüngste Anstieg des TARGET2-Saldos der Bundesbank hängt also vor allem mit den umfangreichen Anleihekäufen der Zentralbanken des Eurosystems zusammen, die bis Ende August 2018 bereits ein Volumen von mehr als 2,5 Billionen Euro erreicht haben.

Vor diesem Hintergrund dürfte sich der TARGET2-Saldo der Bundesbank weiterhin auf hohem Niveau bewegen, solange das Eurosystem die Ankäufe fortsetzt, nach derzeitiger Beschlusslage also bis Ende des Jahres 2018. Ein deutlicher Rückgang des TARGET2-Saldos ist erst zu erwarten, wenn das Eurosystem die im Rahmen seiner Sondermaßnahmen geschaffene Liquidität wieder abbaut und der grenzüberschreitende Interbankenmarkt im Euro-Währungsgebiet an Bedeutung gewinnt.

In der Debatte um die TARGET2-Salden werden zuweilen auch Fragen der Haftung aufgeworfen, bis hin zu Forderungen, die TARGET2-Salden regelmäßig auszugleichen oder TARGET2-Forderungen zu besichern. Mit einem Risiko wären TARGET2-Salden dann verbunden, wenn ein Land mit negativem Saldo die Währungsunion verlässt. In diesem hypothetischen Fall bestünde die Forderung der EZB gegenüber der betreffenden Zentralbank in voller Höhe fort. Nur wenn diese Forderung nicht vollständig beglichen würde, müsste eine Wertberichtigung vorgenommen werden, wodurch es letztlich zu einem Verlust der EZB kommen könnte. Eine Verlustbeteiligung würde sich bei den nationalen Notenbanken entsprechend ihrer Kapitalanteile gewinnmindernd auswirken. Die Höhe der deutschen TARGET2-Forderungen der Bundesbank gegenüber der EZB wäre dabei unerheblich. Das hieße, sowohl Zentralbanken mit einer TARGET2-Forderung gegenüber der EZB als auch solche mit einer TARGET2-Verbindlichkeit würden anteilig für den verbliebenen Verlust einstehen.