Institutionelle Anleger auf dem Vormarsch wie unser Anlageverhalten den Markt für Investmentfonds beeinflusst

Private und institutionelle Anleger haben seit Beginn der Krise ihr Anlageverhalten verändert. Das hat auf dem Markt für Investmentfonds Spuren hinterlassen. Versicherungen und Altersvorsorgeeinrichtungen spielen eine wichtige Rolle.

Verändertes Anlageverhalten

Im Krisenjahr 2008 hielten sich institutionelle Anleger mit zusätzlichen Fondsanlagen deutlich stärker zurück. Erst in den Jahren danach investierten sie wieder kräftiger. Zu den institutionellen Anlegern gehören beispielsweise Banken, aber auch Versicherungen, Altersvorsorgeeinrichtungen, Pensionskassen oder Stiftungen.

Ein verändertes Anlageverhalten zeigten auch private Anleger. Sie bewerteten riskante, komplizierte und wenig liquide Anlageprodukte kritischer.[1] Folglich wandten sie sich von Investmentfonds, die in Anlagen mit diesen Merkmalen engagiert waren, ab und investierten lieber in andere Produkte.

Insgesamt dürfte die Finanzkrise ihre Zurückhaltung gegenüber den Publikumsfonds verstärkt haben - nicht zuletzt weil die Sondervermögen von Fonds auf dem Höhepunkt der Finanzmarktturbulenzen im Unterschied zu Bankeinlagen nicht öffentlich garantiert wurden. Publikumsfonds sind Investmentfonds, die jedem Anleger – auch Privatpersonen - offen stehen. Gleichwohl investieren private Anleger weiterhin in beträchtlichem Umfang indirekt über institutionelle Anleger in Investmentfonds.

Gründe für das gedämpfte Engagement in Publikumsfonds könnten unter anderem eine kritischere Haltung gegenüber Fondsmanagern und ein geschärftes Bewusstsein für die Höhe der Abschluss- und Verwaltungskosten privater Anlagen sein. Einige Anleger zweifeln möglicherweise daran, dass diese in einem angemessenen Verhältnis zum erwarteten Ertrag stehen.

Der Markt für Investmentfonds

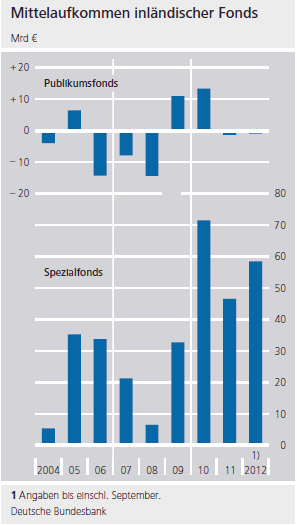

Was bedeuten diese Entwicklungen für den Markt für Investmentfonds? Seit 2007 wurde kaum ein positives Mittelaufkommen, das ist die Differenz zwischen dem Mittelzufluss aus dem Verkauf und der Rücknahme von Anteilscheinen innerhalb eines bestimmten Zeitraums, von Publikumsfonds erzielt.

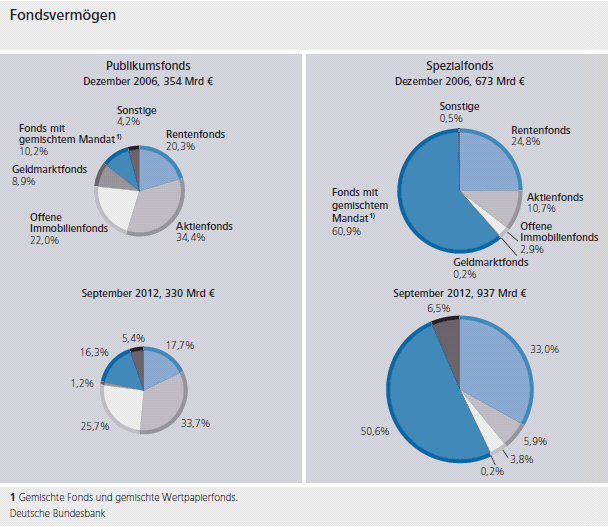

Aktienfonds spielen unter den Publikumsfonds traditionell die größte Rolle, weshalb die Entwicklung des gesamten Mittelaufkommens deutlich von den Investitionen in sie abhängt. Auch Renten- und Geldmarktfonds verzeichneten insbesondere in der Finanzkrise Netto-Mittelabflüsse. Trotz einer Stabilisierung der Nachfrage nach Publikumsfonds 2009 und 2010 führte die Staatsschuldenkrise in den darauf folgenden Jahren erneut zu einem dämpfenden Effekt.[2]

Versicherungen und Altersvorsorge

Versicherungen und Altersvorsorgeeinrichtungen sind die wichtigsten Investoren in Spezialfonds. Seit dem Jahr 2007 erwarben Versicherungen neue Spezialfonds-Anteile für 109 Mrd Euro beziehungsweise über 50 % der netto emittierten Anteilscheine. In der Krise trugen ihre hohen Investitionen daher wesentlich zur Stabilisierung des Marktes für Spezialfonds bei.

Vor dem Hintergrund der demografischen Entwicklung und der Notwendigkeit einer stärkeren privaten Absicherung leisteten auch die Altersvorsorgeeinrichtungen einen Beitrag zum positiven Mittelaufkommen. Zu ihnen zählen zum Beispiel Einrichtungen der betrieblichen Altersversorgung wie Pensionskassen sowie berufsständische Versorgungsträger. Neben den Versicherungen haben sie ihr Engagement in Spezialfonds merklich ausgeweitet. Insgesamt geht seit Anfang 2007 fast ein Drittel des Mittelaufkommens von Spezialfonds auf sie zurück. Im Gegensatz dazu verminderten Kreditinstitute ihr Engagement in Investmentfondsanteilen in der Finanzkrise dauerhaft.

Fußnoten:

Ein Anlageprodukt gilt als umso liquider, je einfacher und schneller es in Bargeld umgewandelt werden kann – sehr liquide sind zum Beispiel Anlagen auf Konten, von denen Geld jederzeit abgehoben werden kann / illiquide Anlageformen sind beispielsweise Immobilien, sie können i. d. R. nicht mehr in Geld umgetauscht werden.

Offenen Immobilienfonds und Gemischten Fonds, die ihren Anlageschwerpunkt zwischen dem Aktien- und Rentenmarkt verlagern können, flossen hingegen netto Mittel zu.