Januar-Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland

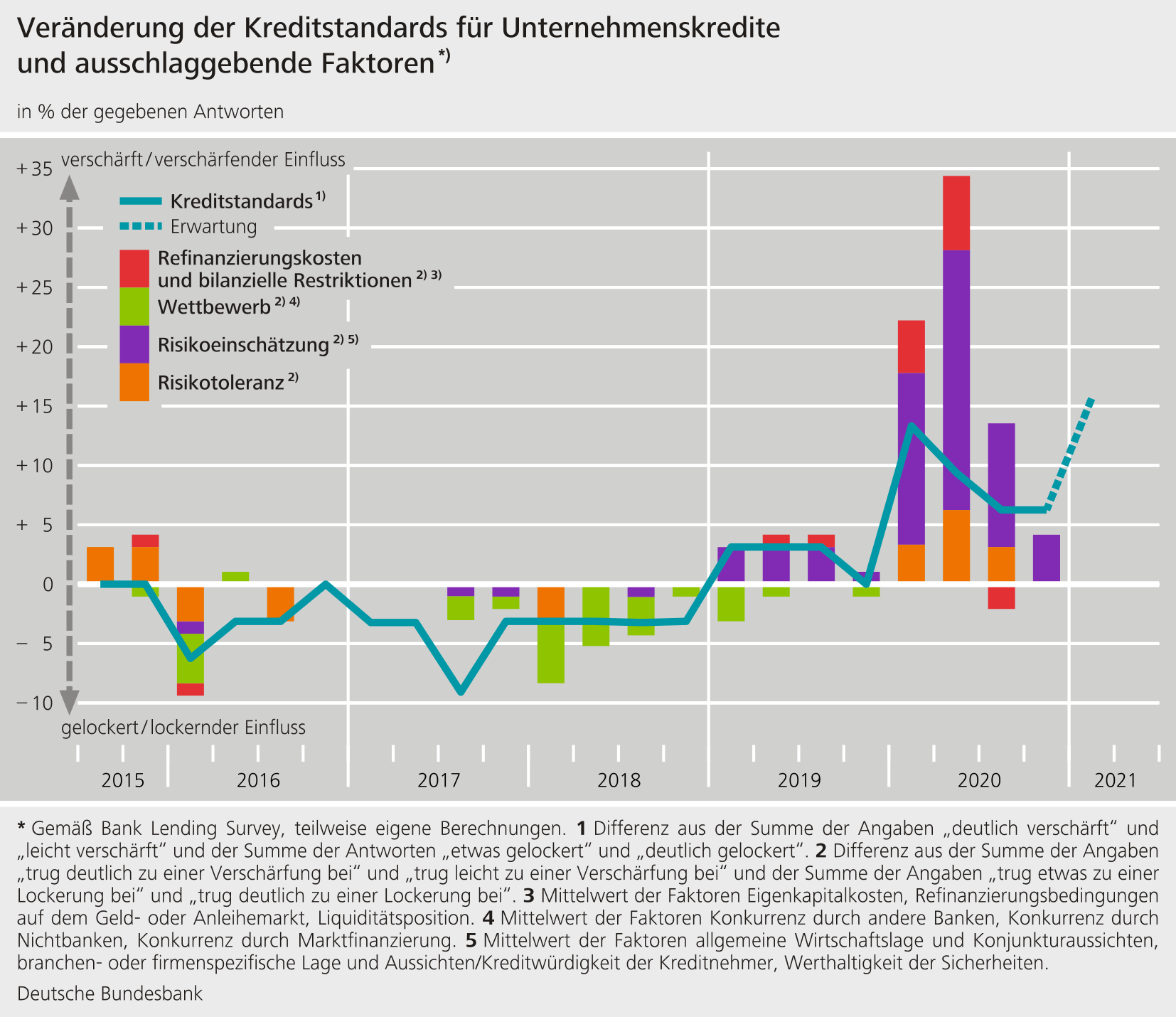

- Die im Rahmen des Bank Lending Survey (BLS) befragten deutschen Banken verschärften im vierten Quartal 2020 erneut ihre Vergaberichtlinien im Geschäft mit Unternehmenskrediten. Die Richtlinien bei privaten Wohnungsbaukrediten blieben unverändert.

- Die Kreditbedingungen im Firmenkundengeschäft und auch im Bereich der privaten Baufinanzierung wurden ebenfalls verschärft. Dies äußerte sich (vor allem) in Margenausweitungen.

- Die NPL-Quote trug im zweiten Halbjahr nur geringfügig zur Verschärfung der Kreditangebotspolitik bei. Für das erste Halbjahr 2021 erwarten die Banken aber einen deutlich restriktiveren Einfluss.

- Die befragten Banken gehen davon aus, dass Unternehmen im Rahmen der Corona-Hilfsprogramme gewährte Kredite mit staatlichen Garantien insbesondere zur Deckung von akutem Liquiditätsbedarf und zur Liquiditätsvorsorge verwendet haben.

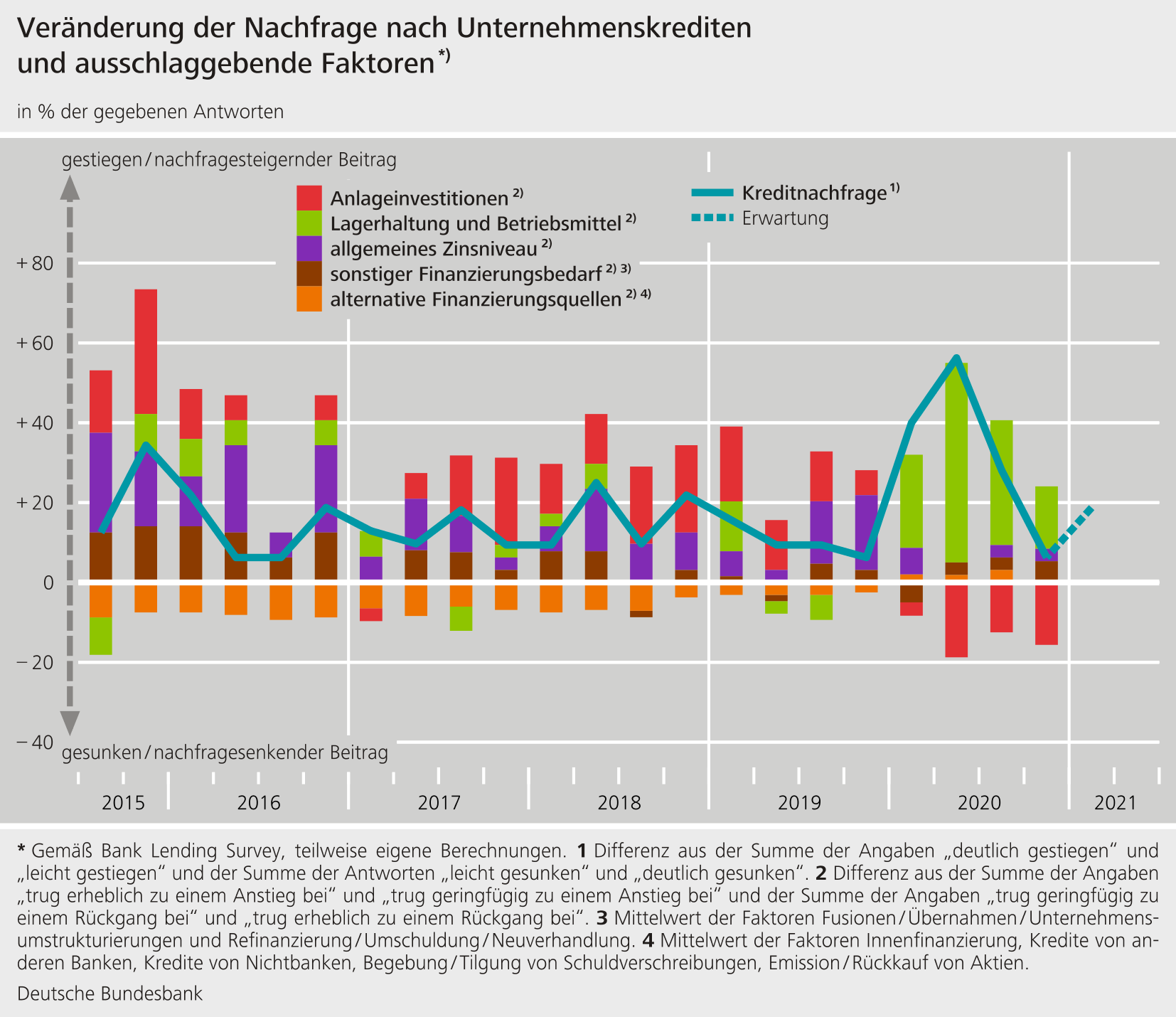

- Die Nachfrage nach Unternehmens- und Wohnungsbaukrediten nahm weiter zu.

{kind=link}

{kind=link}

Die Januar-Umfrage enthielt zusätzliche Fragen zu den Refinanzierungsbedingungen der Banken, zu den Auswirkungen der neuen regulatorischen und aufsichtlichen Aktivitäten (hierzu zählen unter anderem die in der CRR/CRD IV festgelegten Eigenkapitalanforderungen und die aus dem Comprehensive Assessment resultierenden Anforderungen) sowie Fragen zu den Auswirkungen notleidender Kredite auf die Kreditvergabepolitik der Institute. Zudem war eine Frage zur Kreditangebotspolitik und zur Kreditnachfrage in den wichtigsten Wirtschaftssektoren enthalten sowie erstmalig eine Frage zu den infolge der Covid-19-Pandemie gewährten staatlichen Kreditgarantien.

Die deutschen Banken berichteten vor dem Hintergrund der Lage an den Finanzmärkten von einer im Vergleich zum Vorquartal verbesserten Refinanzierungssituation. Vor allem die Finanzierung über Schuldtitel und am unbesicherten Geldmarkt verbesserte sich. Im Zuge der neuen regulatorischen und aufsichtlichen Aktivitäten stärkten die Banken im vergangenen Jahr ihre Eigenkapitalposition weiter. Die Höhe der NPL-Quote (prozentualer Anteil des NPL-Bestands (brutto) am Bruttobuchwert der Kredite) trug gemäß den Angaben der befragten Banken nur marginal zu einer Verschärfung ihrer Kreditvergabepolitik im zweiten Halbjahr 2020 bei. Für das erste Halbjahr 2021 rechnen die Banken aber mit einer Verstärkung des restriktiven Einflusses insbesondere im Unternehmenskreditgeschäft. Ihre Kreditangebotspolitik verschärften die interviewten Banken im zweiten Halbjahr in allen wichtigen Wirtschaftssektoren. Bei Corona-Hilfskrediten mit staatlichen Garantien wurden 2020 im Gegensatz zu normalen Krediten die Kreditrichtlinien gelockert. Nachgefragt wurden solche Kredite, um akuten Liquiditätsbedarf zu decken und um einen vorsorglichen Liquiditätspuffer aufzubauen.

Die viermal im Jahr durchgeführte Befragung zum Kreditgeschäft fand in der Zeit vom 4. bis zum 29. Dezember 2020 statt. An der Umfrage nahmen in Deutschland 34 Banken teil. Die Rücklaufquote lag bei 100 %.