Banken mit niedrigem Gewinn gehen verstärkt Risiken im Niedrigzinsumfeld ein Research Brief | 42. Ausgabe – Oktober 2021

Banken vergeben langfristige Kredite und finanzieren diese mit kurzfristigen Kundeneinlagen. An dieser Fristentransformation verdienen die Banken, weil langfristige Zinsen in der Regel höher sind als kurzfristige Zinsen. Gleichzeitig sind Banken dadurch dem Risiko ausgesetzt, dass die Zinsen ansteigen und sie für Kundeneinlagen schon in der kurzen Frist mehr bezahlen müssen, während sie nur für neue Kredite die höheren Zinsen bekommen. Im Niedrigzinsumfeld der vergangenen Jahre ist die Prämie aus der Übernahme des Zinsänderungsrisikos tendenziell gesunken. Gleichzeitig haben Banken mit einem niedrigen Gewinn das Ausmaß der Fristentransformation und damit dieses Risiko erhöht. Dies weist möglicherweise auf eine Suche nach Rendite (search for yield) hin.

In der Regel steigt die Nachfrage nach einem Anlageobjekt, wenn der Investor bei einem konstanten Risiko einen höheren Ertrag erwartet, das heißt, wenn die Risikoprämie steigt. Das theoretische Modell in unserer gemeinsamen Studie mit Max Teichert (Memmel, Seymen und Teichert, 2018) liefert unter bestimmten Umständen genau dieses Ergebnis. Es schließt aber, im Gegensatz zu herkömmlichen Modellen in der Literatur, auch den umgekehrten Fall ein, dass die Nachfrage nach dem Anlageobjekt steigt, obwohl der erwartete Ertrag fällt. Wir übertragen das theoretische Modell auf die Entscheidung von Banken, Zinsänderungsrisiken einzugehen, indem wir Banken als Anleger und das Zinsänderungsrisiko als das Anlageobjekt betrachten. In dem theoretischen Modell handelt eine Bank mit hohem Rohgewinn risikoavers, das heißt, sie geht nur dann höhere Zinsänderungsrisiken ein, wenn dies mit einer ausreichenden Risikoprämie verbunden ist. Mit sinkendem Rohgewinn handelt die Bank zunehmend risikofreudiger, das heißt, der Zusammenhang zwischen dem erhöhten Zinsänderungsrisiko und dessen Prämie wird schwächer und kehrt sich bei hinreichend niedrigem Rohgewinn sogar um: Banken, deren Rohgewinn eine Schwelle unterschreitet, erhöhen ihr Zinsänderungsrisiko, obwohl dessen Risikoprämie sinkt.

Ein solches Verhalten kann auf eine Suche nach Rendite hinweisen, etwa weil das Management einer Bank durch erfolgsabhängige Vergütungen an Gewinnen partizipiert, bei Verlusten aber nur beschränkt haftet. Ein anderes Motiv für ein solches risikoliebendes Verhalten kann die Vorgabe sein, einen Mindestanlageerfolg wie etwa die Deckung von Kosten zu erreichen, was im Niedrigzinsumfeld möglicherweise erschwert ist.

Empirische Anwendung des theoretischen Modells

In der empirischen Anwendung des theoretischen Modells messen wir das Ausmaß des Zinsänderungsrisikos einer Bank in zwei Schritten: Zuerst berechnen wir den Barwert der Bank. Das ist der Wert, den künftige Zahlungen in der Gegenwart besitzen, und zwar einmal unter dem aktuellen Zinsniveau und dann unter der Annahme, dass sich alle Zinssätze um 200 Basispunkte erhöht haben. Der Unterschied zwischen den beiden Barwerten wird auf die Bilanzsumme der Bank bezogen. Dieses Maß gibt an, wie stark eine Bank den Änderungen des Zinsniveaus ausgesetzt ist. Die Prämie für die Übernahme des Zinsänderungsrisikos ermitteln wir mit einem Maß, das die Steilheit der Zinsstrukturkurve widerspiegelt. Darüber hinaus tragen wir in unseren Schätzungen der Möglichkeit Rechnung, dass Banken ein internes Risikobudget haben und ihr Risikoportfolio zwischen unterschiedlichen Risikoarten umschichten können. So beinhalten unsere Schätzgleichungen als Kontrollvariablen sowohl Wertkorrekturen im Verhältnis zum Kreditbestand (als Annäherung für das Kreditrisiko) als auch den durchschnittlichen Risikogehalt der Bilanz (risikogewichtete Aktiva im Verhältnis zur Bilanzsumme).

Wir zeigen empirisch, dass sich die große Mehrheit der Banken wie erwartet verhält: Sie erhöhen ihr Zinsänderungsrisiko, wenn die Prämie für die Übernahme von Zinsänderungsrisiken steigt, und gehen umgekehrt weniger Zinsänderungsrisiken ein, wenn diese Prämie sinkt. Wir schätzen die oben erwähnte Schwelle für den Rohgewinn der Banken, unterhalb derer das Nachfrageverhalten der Banken nach Zinsänderungsrisiken umschlägt.

Anzeichen einer Suche nach Rendite im Niedrigzinsumfeld

In unserer Studie verwenden wir Daten für alle Banken aus Deutschland für den Zeitraum 2005 bis 2014. Wir approximieren den Rohgewinn einer Bank durch deren Betriebsergebnis vor Bewertung. In den Daten finden wir nur wenige Banken, deren Betriebsergebnis unterhalb der oben erwähnten, empirisch geschätzten Schwelle liegt. Für diesen Research Brief haben wir das Modell einschließlich der Schwelle neu geschätzt. Die aktualisierte Schätzung umfasst die Jahre 2005 bis 2019 und damit deutlich mehr Beobachtungen aus dem Niedrigzinsumfeld. Um die Vergleichbarkeit der Ergebnisse zu gewährleisten, betrachten wir nur Sparkassen und Kreditgenossenschaften, da diese ein homogenes Geschäftsmodell aufweisen. Wir finden, dass der Anteil der Banken unterhalb der geschätzten Gewinnschwelle in den vergangenen Jahren deutlich gestiegen ist (Abbildung 1). Die Ergebnisse sind robust hinsichtlich alternativer Schätzmethoden sowie anderer Variablendefinitionen. Das könnte darauf hinweisen, dass die Bereitschaft der Banken, Risiken trotz einer geringeren Kompensation verstärkt zu übernehmen, angesichts rückläufiger Betriebsergebnisse vor Bewertung im Niedrigzinsumfeld der vergangenen Jahre zugenommen hat. Damit kann sich das Problem von erhöhter Risikoübernahme trotz geringerer Kompensation von einzelnen Banken hin zu einem signifikanten Anteil des Bankensystems verschoben haben.

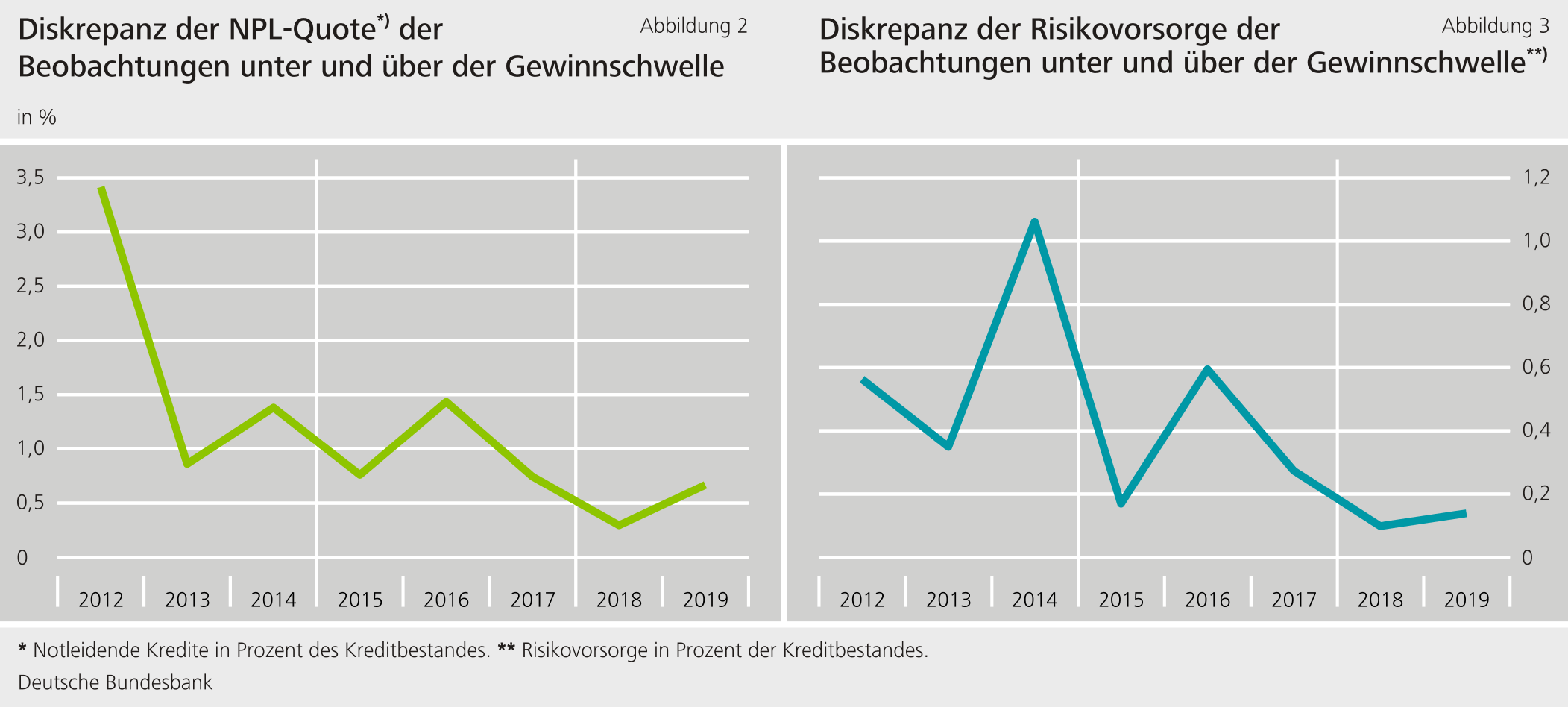

Interessant ist auch, dass Banken, die die geschätzte Schwelle unterschreiten, durchschnittlich höhere Quoten notleidender Kredite und Risikovorsorgebestände aufweisen als Banken, die die geschätzte Schwelle nicht unterschreiten (Abbildung 2 und 3). Dies kann ein Hinweis darauf sein, dass Banken mit niedrigerem Betriebsergebnis nicht nur bezüglich der Zinsänderung, sondern auch bei Krediten höhere Risiken eingehen.

Fazit

Das langanhaltende Niedrigzinsumfeld trägt möglicherweise dazu bei, dass höhere Anlagerisiken eingegangen werden. Wir finden Hinweise darauf, dass – besonders in den letzten Jahren – Banken mit einem niedrigen Gewinn verstärkt Zinsänderungsrisiken übernommen haben.

Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Memmel, C., A. Seymen, und M. Teichert (2018). Banks' interest rate risk and search for yield: A theoretical rationale and some empirical evidence. German Economic Review 19(3), 330-350.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein