Ankaufprogramme beeinflussen deutschen TARGET-Saldo

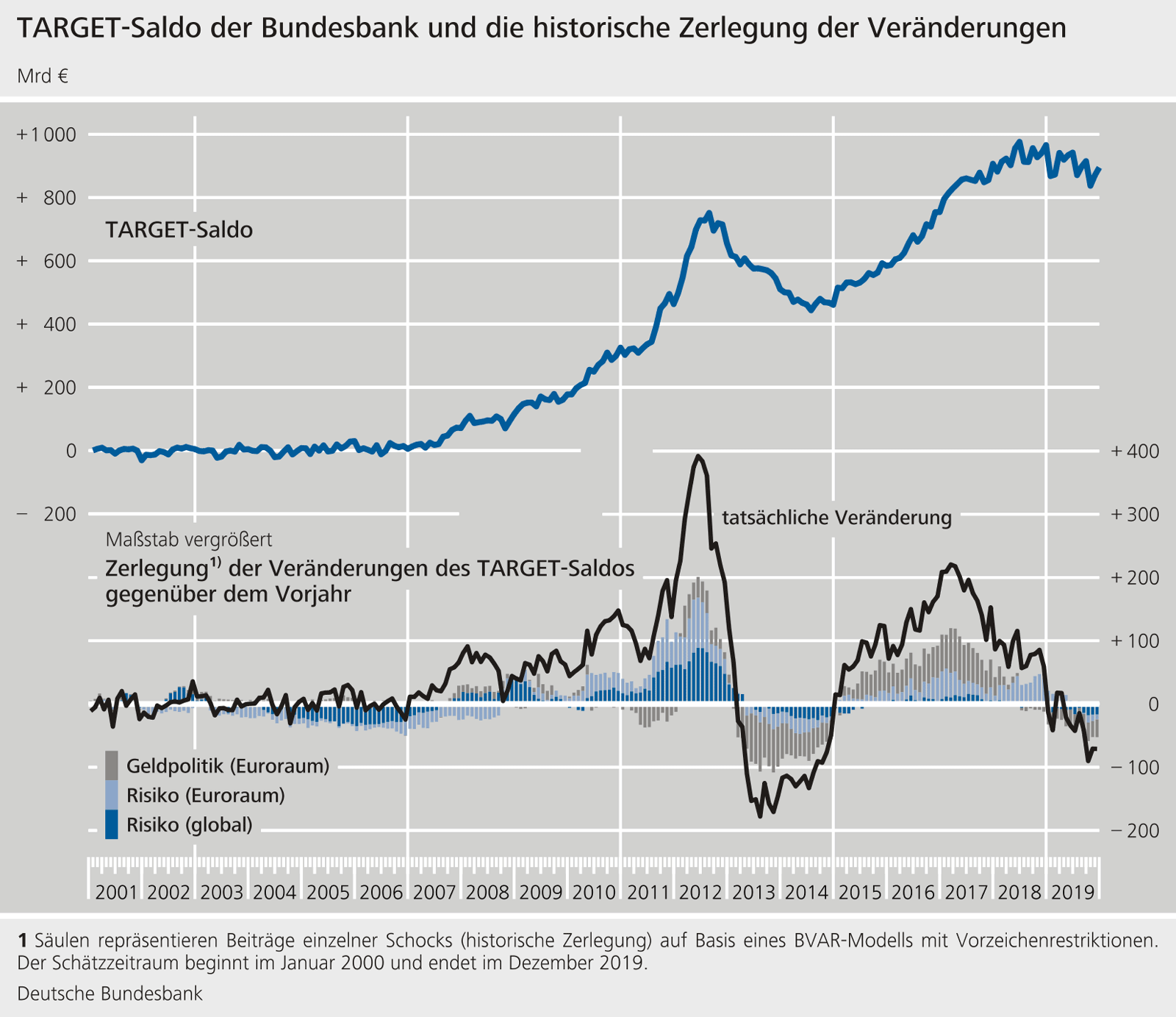

Fachleute der Bundesbank haben untersucht, wodurch die deutschen TARGET-Salden in den vergangenen 20 Jahren beeinflusst wurden. Die Ergebnisse zeigen, dass die Entwicklung der Salden in vier Phasen unterteilt werden kann. Der Rückgang der deutschen TARGET-Forderungen in den Jahren 2018 und 2019 sei zu einem großen Teil auf die gesunkenen und zeitweilig beendeten Netto-Anleihekäufe des Eurosystems zurückzuführen, heißt es im aktuellen Monatsbericht der Bundesbank.

TARGET-Salden sind Forderungen (positiver TARGET-Saldo) oder Verbindlichkeiten (negativer TARGET-Saldo) einer nationalen Zentralbank gegenüber der Europäischen Zentralbank (EZB). Sie entstehen vor allem, wenn Geschäftsbanken oder Zentralbanken grenzüberschreitende Transaktionen in Zentralbankgeld über das Zahlungsverkehrssystem TARGET2 abwickeln. Gleichen sich solche Forderungen und Verbindlichkeiten zwischen Zentralbanken untertägig in der Summe nicht aus, so werden sie am Ende des Geschäftstages pro nationale Zentralbank in einem einzigen Saldo gegenüber der EZB zusammengefasst. Jede nationale Zentralbank hat demnach genau eine Forderung oder Verbindlichkeit aus TARGET2 gegenüber der EZB. Der TARGET-Saldo der Bundesbank ist positiv, die Bundesbank verfügt also über Forderungen gegenüber der EZB.

Steigende TARGET-Salden während Finanz-und Staatsschuldenkrise

Den Bundesbank-Fachleuten zufolge bewegten sich die nationalen Salden innerhalb des Euroraums in der ersten Phase nach der Einführung des Euro auf niedrigem Niveau, und die Vorzeichen wechselten häufig. „Der grenzüberschreitende Liquiditätsaustausch erfolgte weitestgehend über den privaten Interbankenmarkt

“, so die Fachleute.

Die zweite Phase begann mit dem Ausbruch der Finanzkrise 2007/2008 und habe zu einer Ausweitung des deutschen Saldos geführt. Da sich private Geschäftsbanken während der Finanzkrise misstrauten, sei der Interbankenmarkt weitgehend zusammengebrochen. Der EZB-Rat beschloss damals erstmals eine Reihe unkonventioneller geldpolitischer Maßnahmen, um Geschäftsbanken weiterhin mit Zentralbankgeld zu versorgen. Die expansive Geldpolitik und das steigende globale Risiko würden aber nicht vollständig den moderaten Anstieg des deutschen Saldos erklären, heißt es im Monatsbericht. Im Frühjahr 2010 weiteten sich die TARGET-Salden abermals aus, und dieser Prozess habe sich im Folgejahr verstärkt. Der Grund sei die zunehmende Unsicherheit im Euroraum, ausgelöst durch die europäische Staatsschuldenkrise, gewesen. Zudem sei in großzügiger Menge Zentralbankgeld bereitgestellt worden, und dieses sei von den Geschäftsbanken der verschiedenen europäischen Staaten unterschiedlich stark in Anspruch genommen worden.

Anleihekäufe beeinflussen die TARGET-Salden

Nach der Ankündigung des damaligen EZB-Präsidenten Mario Draghi im Jahr 2012, alles zu tun, um den Euro zu erhalten, nahm das Vertrauen der Finanzmärkte in den Fortbestand der Währungsunion wieder zu, und der deutsche TARGET-Saldo sank. Die vierte Phase habe im Jahr 2014 mit einem neuerlichen Anstieg begonnen. Mitte 2018 hätten die deutschen TARGET-Forderungen den bisherigen Höchststand von fast einer Billion Euro erreicht. „Diese Zunahme stand jedoch nicht in Zusammenhang mit einer europäischen oder globalen Finanzkrise

“, schreiben die Fachleute, stattdessen spiegelten sich dort die Auswirkungen der Anleihekäufe des Eurosystems wider.

„Die Schätzergebnisse bestätigten die Vermutungen, dass die zwischen den Jahren 2015 und 2017 abermals positiven TARGET-Ströme zu einem wesentlichen Teil der europäischen Geldpolitik, also dem Ankaufprogramm des Eurosystems, und nur noch zu einem geringeren Teil der Risikobewertung innerhalb des Euroraums zuzuordnen sind

“, schreiben die Autorinnen und Autoren des Monatsberichts. Zudem legten die Ergebnisse nahe, dass der Rückgang der deutschen TARGET-Forderungen in den Jahren 2018 und 2019 ebenfalls zu einem großen Teil auf die europäische Geldpolitik zurückzuführen gewesen sei – nun aber auf die Rückführung und schließlich Beendigung der Netto-Anleihekäufe.