Bundesbank stockt Risikovorsorge weiter auf

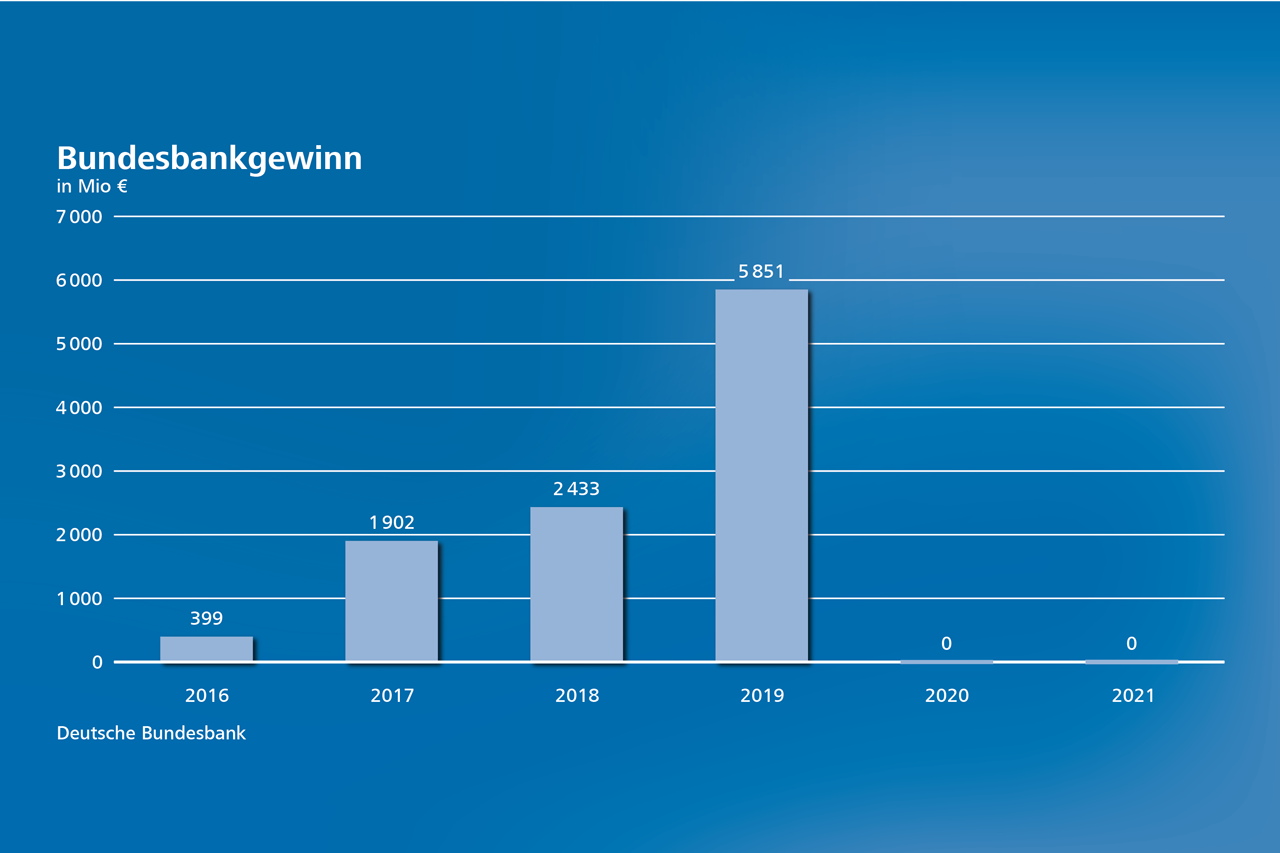

Die Deutsche Bundesbank hat für das Jahr 2021 ein ausgeglichenes Jahresergebnis vorgelegt. Wie im Vorjahr führt sie keinen Gewinn an den Bundeshaushalt ab. Bundesbankpräsident Joachim Nagel begründete dies mit der notwendigen weiteren Aufstockung der Risikovorsorge aufgrund der geldpolitischen Notfallmaßnahmen im Zuge der Pandemie. „In den Jahren 2020 und 2021 haben sich die Risiken in unserer Bilanz im Vergleich zu der Zeit vor der Pandemie insgesamt stark erhöht“

, so Nagel anlässlich des Jahresabschlusses der Bundesbank.

Über den Überfall Russlands auf die Ukraine äußerte sich der Bundesbankpräsident bestürzt. „Unsere Gedanken sind bei den Menschen in der Ukraine, die unter dieser Aggression leiden müssen“

, sagte Nagel. Er unterstütze die beschlossenen Finanzsanktionen gegen Russland entschieden. Die Bundesbank setze sie in Deutschland um.

Höhere Inflationsprognose für 2022 erwartet

Nagel zufolge lassen sich die Auswirkungen des Krieges auf die wirtschaftliche Entwicklung für Deutschland derzeit noch nicht verlässlich abschätzen. Klar sei, dass sich ein weiterer Energiepreisschub auch auf die Verbraucherpreise niederschlage. „Ich erwarte, dass wir unsere Prognose für die Inflationsrate in Deutschland 2022 abermals anheben müssen. Bereits im Februar hätten wir eine Inflationsrate von 4½ Prozent (gemäß HVPI) für möglich gehalten. Mittlerweile rechnen die Fachleute der Bundesbank damit, dass die Inflationsrate im Jahresdurchschnitt 5 Prozent erreichen könnte“

, so Nagel. „Für den Euroraum ist ebenfalls eine hohe Inflationsrate zu erwarten. Wir müssen die Normalisierung unserer Geldpolitik im Blick behalten.“

Bilanzrisiken deutlich gestiegen

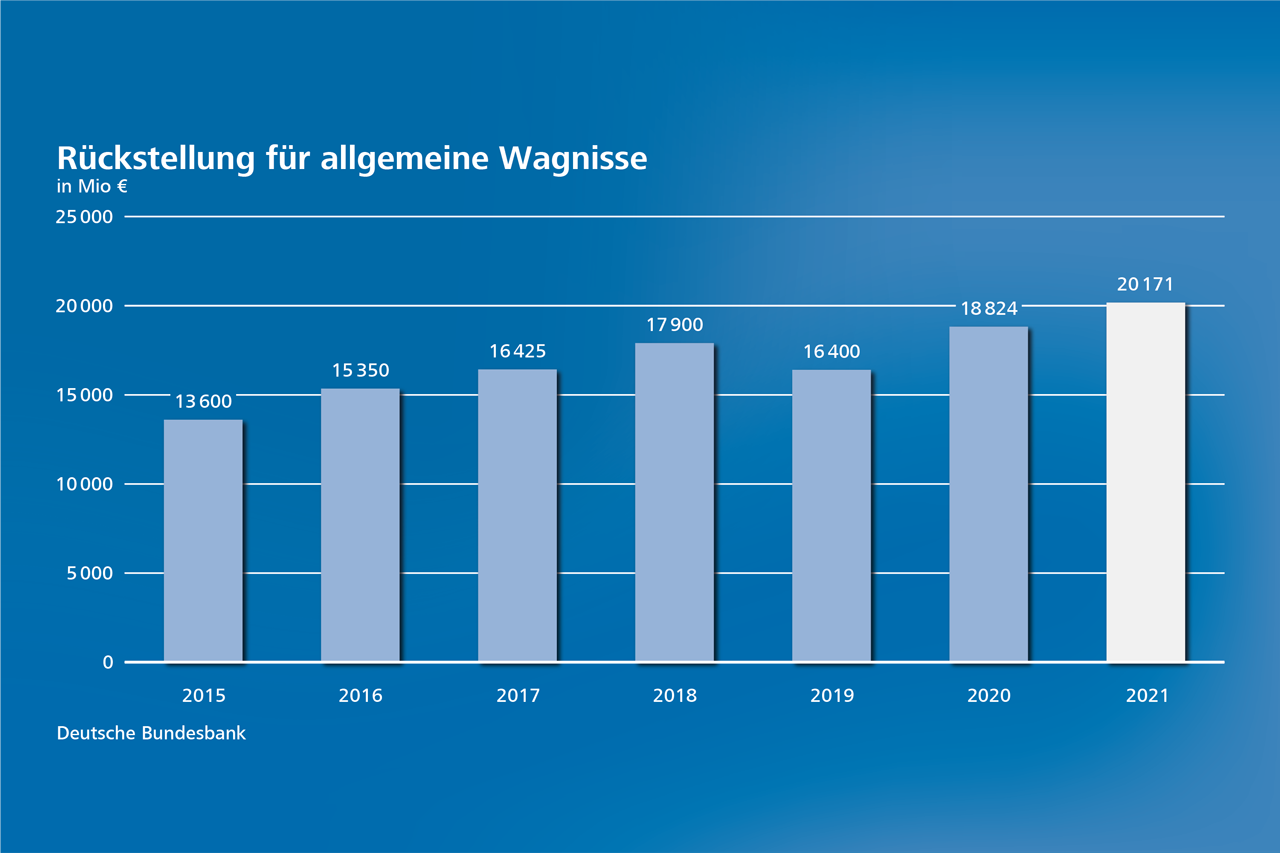

In der Bundesbankbilanz für das Jahr 2021 zeigt sich ein Anstieg der Risiken. In den vergangenen beiden Jahren ergab sich vor allem aufgrund des Pandemie-Notfallankaufprogramms PEPP ein deutlich gestiegenes Zinsänderungsrisiko. Gleichzeitig resultierten aus den umfangreichen Käufen von Wertpapieren, die auch Unternehmensanleihen umfassten, stark steigende Kreditrisiken. „Als umsichtige Notenbank müssen wir für diese Risiken Vorsorge betreiben“

, erklärte Nagel. Für den Jahresabschluss 2022 rechnet er mit einer weiteren Aufstockung der Risikovorsorge.

Aktuell erhöhte die Bundesbank die Wagnisrückstellung in Höhe des verfügbaren Jahresergebnisses um 1,3 Milliarden Euro auf 20,2 Milliarden Euro. Im Jahr 2020 belief sich die Aufstockung aufgrund der günstigeren Ertragslage der Bundesbank noch auf 2,4 Milliarden Euro. Im vergangenen Jahr hingegen ging der Nettozinsertrag, die wichtigste Position der Gewinn- und Verlustrechnung, von 2,9 Milliarden Euro auf 2,5 Milliarden Euro zurück. Aufgrund eines Sondereffekts bei den Personalrückstellungen stieg außerdem der Personalaufwand deutlich um 0,5 Milliarden Euro auf 1,1 Milliarden Euro.

{kind=link}

Bilanzsumme erreicht neues Rekordniveau

„Die Bilanzsumme hat mit gut 3 Billionen Euro den höchsten Stand seit Bestehen der Bundesbank erreicht. Sie liegt um 19 Prozent über dem Rekordstand des Vorjahres von 2,5 Billionen Euro“

, so Johannes Beermann, Mitglied im Vorstand der Deutschen Bundesbank und zuständig für Rechnungswesen und Controlling.

Wichtigster Grund für das Wachstum auf der Aktivseite der Bundesbankbilanz war der gestiegene Bestand an Euro-Wertpapieren aus den geldpolitischen Wertpapierankaufprogrammen, insbesondere aus dem Notfallankaufprogramm PEPP. Zudem nahmen die Forderungen aus geldpolitischen Operationen zu – vor allem aufgrund der für Kreditinstitute pandemiebedingt besonders zinsgünstigen längerfristigen Refinanzierungsgeschäfte GLRG III. Ein weiterer Einflussfaktor für das Bilanzwachstum waren Liquiditätszuflüsse aus dem europäischen Ausland. Sie schlugen sich in einer Zunahme der TARGET2-Forderung gegenüber der Europäischen Zentralbank um 125 Milliarden Euro auf rund 1,3 Billionen Euro nieder.

Auf der Passivseite führten die inländische Liquiditätsbereitstellung und Liquiditätszuflüsse aus dem Ausland zu einem deutlichen Anstieg der Einlagen. Damit liegt im gesamten Eurosystem gut ein Viertel aller Einlagen der Kreditinstitute bei der Bundesbank.