Monatsbericht: Welche Rolle das ANFA für die Geldpolitik spielt

Die Veröffentlichung des Agreement on Net Financial Assets (ANFA) durch die Europäische Zentralbank (EZB) Anfang Februar 2016 sei zu begrüßen, schreibt die Deutsche Bundesbank in ihrem Monatsbericht März. "Denn Transparenz fördert die Glaubwürdigkeit von Zentralbanken und damit das Vertrauen in die Nachhaltigkeit ihrer geldpolitischen Aufgabenerfüllung".

Das ist ANFA

Das ANFA dient dem Schutz der Geldpolitik. Es regelt bereits seit Beginn des Jahres 2003, in welchem Umfang die nationalen Zentralbanken Geschäfte auf eigene Rechnung im Rahmen ihrer nationalen Aufgaben tätigen dürfen. Zu diesen Geschäften gehören beispielsweise der Aufbau von Währungsreserven oder Anlagen zur Altersvorsorge von Beschäftigten, aber auch der Aufbau von Eigenportfolien für allgemeine Anlagezwecke oder die Hereinnahme von Einlagen öffentlicher Haushalte, anderer Notenbanken sowie internationaler Institutionen. In diesem Rahmen dürfen die nationalen Zentralbanken auch Wertpapiere, zum Beispiel Staatsanleihen und gedeckte Schuldverschreibungen, ankaufen. In Abgrenzung zu den aus ihrer Mitgliedschaft im Eurosystem resultierenden geldpolitischen Geschäften der nationalen Zentralbanken werden solche Geschäfte auf eigene Rechnung als "nicht geldpolitisch" bezeichnet.

Bislang war das Abkommen vertraulich behandelt worden. In öffentlichen Diskussionen war der EZB beziehungsweise dem Eurosystem deshalb Intransparenz vorgeworfen worden. "So wurden nicht geldpolitische Ankäufe insbesondere von heimischen Staatsanleihen durch die jeweiligen nationalen Zentralbanken mit einer durch die europäischen Verträge verbotenen monetären Staatsfinanzierung in Verbindung gebracht", beschreibt die Bundesbank die Vorwürfe in ihrem Bericht. "Insbesondere, soweit die Ausweitung solcher Portfolios parallel zur europäischen Staatsschuldenkrise erfolgte". Auf diese Vorwürfe hat die EZB mit der Veröffentlichung nun reagiert.

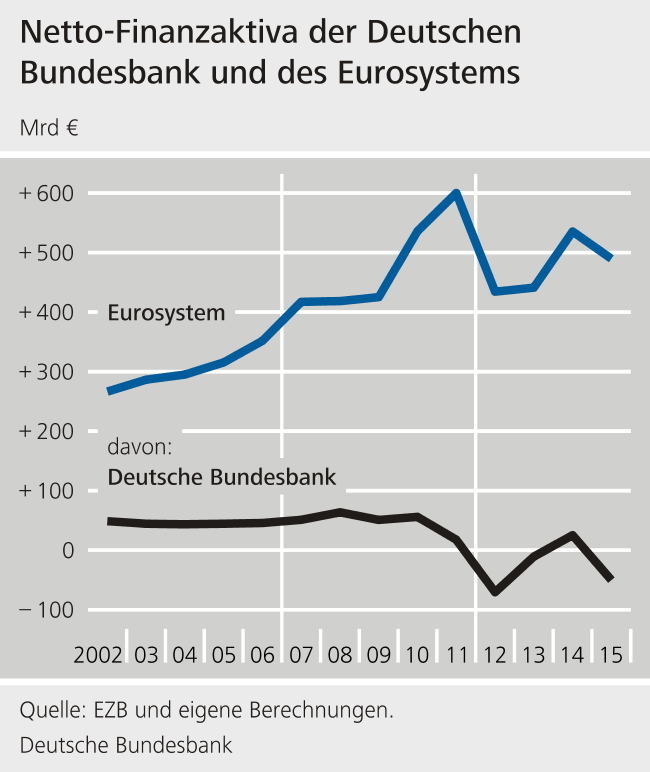

Wie das ANFA die nicht geldpolitischen Geschäfte der nationalen Zentralbanken im Eurosystem regelt, beschreibt der Bericht der Bundesbank: So legt es ihnen Obergrenzen für solche Geschäfte auf. Auch bestimmt es den maximal zulässigen Gesamtumfang der sogenannten Netto-Finanzaktiva des Eurosystems, wie alle nicht geldpolitischen Geschäfte auf Aktiv- und Passivseite der Bilanz zusammengefasst im Rahmen des ANFA technisch heißen. Letztlich verteilt das ANFA - vereinfacht gesagt - den Umfang der nicht geldpolitischen Geschäfte auf die nationalen Zentralbanken gemäß dem jeweiligen Anteil am EZB-Kapital.

Notwendige Vereinbarung

Der Bericht schildert zudem, warum das Abkommen zwischen den nationalen Zentralbanken vor rund 13 Jahren notwendig wurde: Entscheidend war die Erkenntnis, dass alle nicht geldpolitischen Geschäfte in ihrem Zusammenwirken das Potenzial haben, die gemeinsame Geldpolitik des Eurosystems zu beeinflussen. Das liegt daran, dass sie die sogenannte Liquiditätsposition des Bankensektors gegenüber dem Eurosystem verändern können. Eine zentrale Rolle spielen dabei die Bilanzen der nationalen Zentralbanken.

Sobald Zentralbanken Geschäfte tätigen, die sich in ihren Bilanzen widerspiegeln, kann sogenanntes "Zentralbankgeld" geschaffen werden, wozu sowohl Bargeld als auch Sichteinlagen gehören, die etwa Geschäftsbanken bei der Zentralbank unterhalten. Indem Zentralbanken mehr oder weniger von diesem Geld bereitstellen, können sie Einfluss auf die gesamte Menge an Geld nehmen, die auf dem Markt zur Verfügung steht. Wenn Experten von "Liquidität" sprechen, die Zentralbanken den Geschäftsbanken bereitstellen oder entziehen, meinen sie damit Zentralbankgeld.

Eine Zentralbank dürfte grundsätzlich daran interessiert sein, den Bankensektor in einem strukturellen Liquiditätsdefizit zu halten. So ist nämlich davon auszugehen, dass die Geschäftsbanken bei den Zentralbanken Liquidität nachfragen. Ist dies der Fall, ist es für eine Zentralbank einfacher, ihre geldpolitischen Maßnahmen gezielt einzusetzen. Beispielsweise über die Höhe des Zinses, zu dem sie den Geschäftsbanken Kredite gewährt und somit Liquidität bereitstellt. "Die geldpolitische Steuerung der kurzfristigen Zinsen wird durch ein strukturelles Liquiditätsdefizit vereinfacht, weil Banken damit in eine Refinanzierung bei der Zentralbank gezwungen werden", beschreibt der Bundesbank-Bericht diesen Zusammenhang.

Auch das Eurosystem, das die Geldpolitik für die Europäische Währungsunion verantwortet, strebt deshalb grundsätzlich an, ein strukturelles Liquiditätsdefizit des Bankensektors aufrechtzuerhalten. Die nationalen Zentralbanken und die EZB einigten sich vor diesem Hintergrund zu Beginn des Jahres 2003 auf das ANFA. Dieses soll sicherstellen, dass die Liquiditätswirkung der Geschäfte, die die nationalen Zentralbanken im Rahmen ihrer nationalen Aufgaben tätigen, den geldpolitischen Zielen des Eurosystems nicht zuwider läuft.

ANFA-Aktiva der Bundesbank relativ gering

Dass die nationalen Zentralbanken auch nach ihrem Eintritt in die Europäische Währungsunion Geschäfte auf eigene Rechnung zu eigenen Zwecken tätigen, geht auf das besondere rechtliche Umfeld zurück, in dem sie handeln: Einerseits regelt das Europarecht alles Erforderliche, um die Geldpolitik im gesamten Euro-Raum einheitlich zu gestalten. Denn diese Aufgaben wurden bei der Gründung der Währungsunion auf die Gemeinschaftsebene übertragen. Geschäfte, die sich in diesem Rahmen ergeben, sind beispielsweise Offenmarktgeschäfte, die die nationalen Zentralbanken im Auftrag des Eurosystems tätigen. Andererseits dürfen die nationalen Zentralbanken aber Aufgaben wahrnehmen, die sich aus den jeweiligen nationalen Gesetzen ergeben - solange sie die Geldpolitik nicht stören.

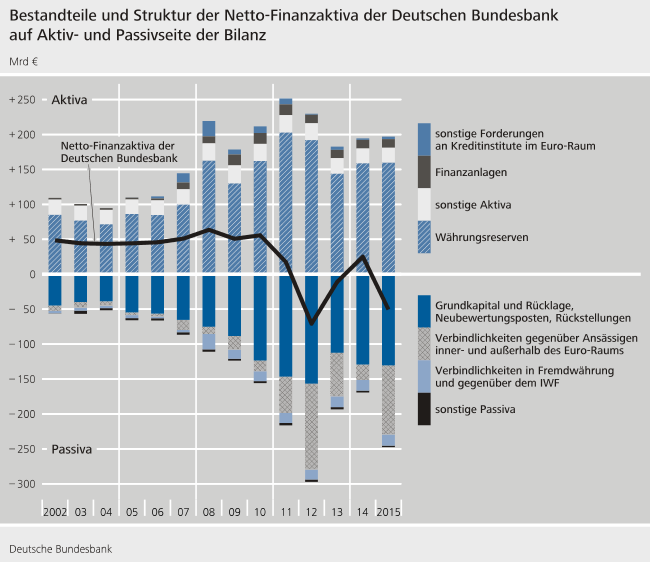

Obwohl die nationalen Zentralbanken also einen wichtigen Beitrag zur Währungsunion leisten, sind sie bei der Ausführung nicht geldpolitischer Aufgaben autonom. So fungiert die Bundesbank etwa als Hausbank des Bundes, weshalb etwa ein Anstieg oder Abfluss der Einlagen öffentlicher Haushalte ihre Bilanz beeinflusst. Zudem verwaltet sie nationale Währungsreserven, die sowohl Gold- als auch Devisenreserven und Forderungen an den Internationalen Währungsfonds umfassen.

Mehr zum Thema ANFA, auch vor dem Hintergrund der aktuell expansiv ausgerichteten Geldpolitik des Eurosystems, lesen Sie in dem Aufsatz "Zur Bedeutung und Wirkung des Agreement on Net Financial Assets (ANFA) für die Implementierung der Geldpolitik" im Monatsbericht März 2016 der Bundesbank (Seite 87 bis 97).