Niedrigzinsen beeinflussen Sparverhalten kaum

Die Zinsen für Einlagen auf dem Sparbuch oder dem Tagesgeldkonto sind gegenwärtig so niedrig wie nie zuvor. Dennoch lohnt sich das Sparen für den privaten Anleger, wie die Bundesbank in ihrem jüngsten Monatsbericht erläutert. Denn nicht nur die Zinsen, sondern auch die Inflation ist auf historisch niedrigem Niveau.

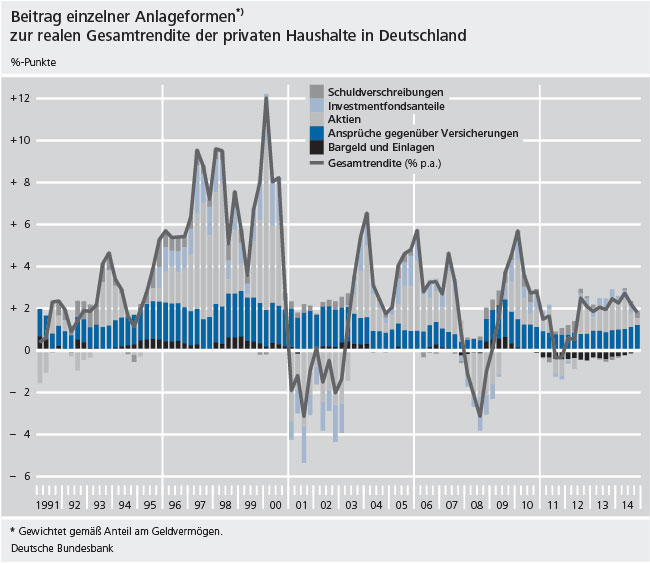

Breiter Anlagehorizont

Trotz der aktuell schwachen Rendite von Bankeinlagen lohnt es sich für private Haushalte aber nach Einschätzung der Bundesbank auch in diesen Zeiten, zu sparen. Ein wichtiger Grund dafür sind renditestärkere Anlageformen, die Privatanleger im Schnitt ebenfalls im Portfolio halten. Würden alle wesentlichen Anlageformen berücksichtigt, so die Ökonomen im Monatsbericht, sei die reale Rendite des Gesamtportfolios nicht so gering, wie es die niedrigen nominalen Zinsen auf Bankeinlagen auf den ersten Blick vermuten ließen.

Im Bericht führt die Bundesbank Statistiken zum Geldvermögen der privaten Haushalte in Deutschland auf. Danach haben die Haushalte einen Teil ihres Vermögens unter anderem auch in Aktien, Anteilen von Investmentfonds oder Schuldverschreibungen investiert. Den höheren Risiken dieser Anlageklassen stehen teilweise auch höhere Renditen gegenüber. Auch Ansprüche gegenüber Versicherungen, beispielsweise Lebensversicherungen, sind ein wichtiger Bestandteil des privaten Geldvermögens. Insbesondere in Krisenzeiten haben diese positiv zur Gesamtrendite des Portfolios beigetragen.

Reale Rendite war schon niedriger

Insgesamt betrachtet hat sich seit Ausbruch der Finanz- und Wirtschaftskrise die reale Portfoliorendite der privaten Haushalte spürbar verringert. Nach Angaben der Bundesbank lag sie in den Jahren zwischen 1991 und 2007 im Durchschnitt bei 3,5 %. Zwischen 2008 und Anfang 2015 ist sie im Mittel auf gut 1,5 % gesunken. "Auch wenn die Gesamtrendite seit Beginn der Finanz- und Wirtschaftskrise im Mittel niedriger ausfällt als in den Jahren zuvor, gab es seit Anfang der neunziger Jahre immer wieder Phasen, in denen die reale Rendite des Gesamtportfolios noch deutlich niedriger lag", unterstreichen die Bundesbank-Ökonomen.

Der Renditerückgang hängt dem Bericht zufolge nicht nur mit den niedrigeren Wertpapierrenditen in den Krisenjahren zusammen. Wesentlich bedeutender für die Verschlechterung der gesamten Portfoliorendite sei eine veränderte Geldvermögensstruktur der privaten Haushalte gewesen, heißt es im Bericht. Diese hätte sich von Termin- und Spareinlagen, also beispielsweise Sparbriefen, hin zu geringer oder sogar negativ verzinsten sogenannten Sichteinlagen verschoben, also beispielsweise zu Girokonten oder Bargeld.

Ausgeprägte Risikoscheu

Am Sparverhalten hat sich laut Bundesbank durch das Niedrigzinsumfeld im Wesentlichen nichts geändert. "Private Haushalte sparen weiterhin über 9 % ihres verfügbaren Einkommens und damit in etwa so viel wie zu Beginn der 2000er Jahre, als die nominalen Zinsen, aber auch die Inflation, auf spürbar höherem Niveau lagen", heißt es im Monatsbericht. Die ohnehin ausgeprägte Risikoscheu der privaten Anleger hat jedoch nach Erkenntnis der Autoren durch die krisenbedingten Kapitalmarktturbulenzen nochmals spürbar zugenommen.

Die Untersuchungen der Bundesbank-Ökonomen zeigen, dass realen Renditen keinen prägenden Einfluss auf das Spar- und Anlageverhalten haben. Prägende Einflussfaktoren seien neben den individuellen Risikoneigungen und Präferenzen in den letzten Jahrzehnten vielmehr die Entwicklung des verfügbaren Einkommens, Änderungen im Steuer- und Sozialsystem, die demographische Entwicklung sowie die Vermögenshöhe gewesen.