Wie beeinflusst die Covid-19-Pandemie die Konsumabsichten der privaten Haushalte? Research Brief | 35. Ausgabe – November 2020

Dieser Research Brief beleuchtet, wie sich die Covid-19-Pandemie in ihrer Anfangsphase auf die Konsumabsichten und die Ausgabenneigung der Verbraucherinnen und Verbraucher ausgewirkt hat. Eine Online-Befragung der Bundesbank zeigt, dass die privaten Haushalte zurückhaltender mit ihren geplanten Ausgaben geworden sind, während die durchschnittliche marginale Ausgabenneigung auf hohem Niveau geblieben ist.

Die Covid-19-Pandemie hat die finanzielle Lage eines erheblichen Anteils von Privathaushalten beeinträchtigt. Das zeigen die Ergebnisse einer Onlineumfrage der Bundesbank, die im Rahmen einer Pilotstudie zu den Erwartungen privater Haushalte durchgeführt wurde (Befragungswelle vom Mai 2020). Die Erhebung befragte private Haushalte zu ihren Erwartungen hinsichtlich der Inflation und ihrer individuellen Einkommensentwicklung sowie zu ihren geplanten Ausgaben. Des Weiteren wurde erfasst, wie sich die Covid-19-Pandemie und die Lockdown-Maßnahmen in der Anfangsphase auf das Haushaltseinkommen ausgewirkt haben.

Im Durchschnitt erlitten mehr als 40 Prozent der Befragten Einkommenseinbußen oder sonstige finanzielle Verluste aufgrund der Covid-19-Pandemie oder der damit verbundenen Maßnahmen. Dabei überrascht es nicht, dass mit einem Anteil von 46 Prozent Erwerbspersonen stärker betroffen waren als Nichterwerbspersonen (28 Prozent). Die letztgenannte Gruppe umfasst hauptsächlich Rentner und Pensionäre.

Die Befragten rechnen damit, dass ihr monatliches Nettoeinkommen in den kommenden zwölf Monaten im Schnitt um monatlich 64 Euro sinken wird. Dabei ist jedoch zu beachten, dass die Einkommenserwartungen äußerst unterschiedlich ausfallen: 40 Prozent gehen davon aus, dass ihr Einkommen um durchschnittlich mehr als 500 Euro pro Monat sinken wird. 8 Prozent erwarten keinerlei Veränderung und 52 Prozent rechnen mit einem Anstieg um durchschnittlich etwa 290 Euro. Bei der letzten Gruppe handelt es sich vor allem um Angestellte sowie Rentner und Pensionäre, die davon ausgehen, dass sie ihre Arbeitsstelle behalten beziehungsweise ihre Rente oder Pension weiter beziehen, und um Studierende, die Aussicht auf eine Beschäftigung haben dürften.

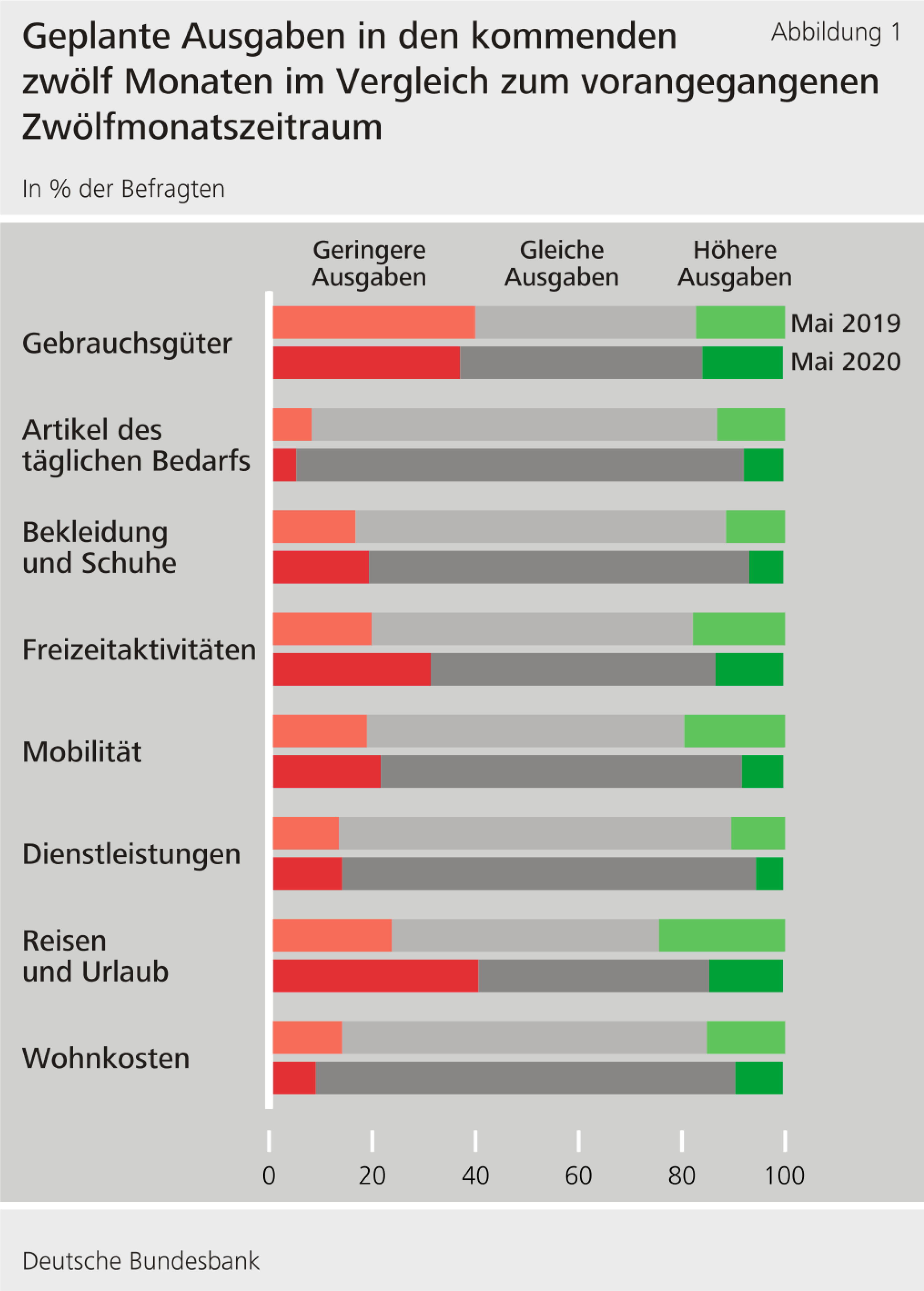

Wie hat sich die Pandemie auf die geplanten Ausgaben ausgewirkt?

Die meisten Befragten planen, in den kommenden zwölf Monaten genauso viel auszugeben wie in den vorangegangen zwölf Monaten. Im Vergleich zu Mai 2019 ist jedoch der Anteil derjenigen zurückgegangen, die angeben, mehr ausgeben zu wollen. Demgegenüber ist der Anteil derer, die geringere Ausgaben planen, für mehrere Ausgabenkategorien gestiegen (siehe Abbildung 1). Die geringere Ausgabenbereitschaft ist auf pandemiebedingte Einkommensverluste sowie höhere Inflationserwartungen zurückzuführen. Befragte, die mit Einkommenseinbußen rechnen, beabsichtigen eher, weniger für Gebrauchsgüter und Freizeitaktivitäten auszugeben. Auch diejenigen, die einen Inflationsanstieg erwarten, wollen ihre Ausgaben für Gebrauchsgüter zurückfahren. Dies widerspricht der gängigen Wirtschaftstheorie, der zufolge diejenigen, die von einer höheren Inflation ausgehen, mehr für Gebrauchsgüter ausgeben sollten, um sich vor dem Anstieg der Inflation zu schützen (D'Acunto, Hoang, Weber 2020). Eine mögliche Erklärung für dieses Umfrageergebnis ist, dass Privatpersonen häufig eine höhere Inflation mit einer allgemein ungünstigen Wirtschaftslage in Verbindung bringen (Bachmann, Berg und Sims 2015, Coibion et al. 2019). Die Ausgabenpläne wurden womöglich auch von den Beschränkungen beim Waren- und Dienstleistungsangebot oder von anderen Faktoren im Zusammenhang mit der Covid-19-Pandemie beeinflusst, die im Rahmen dieser Analyse nicht einbezogen werden konnten.

Ausgabenneigung während der Covid-19-Pandemie

Den Teilnehmerinnen und Teilnehmern wurde auch die Frage gestellt, wie sie eine unerwartete Einmalzahlung in Höhe ihres monatlichen Haushaltseinkommens in den kommenden zwölf Monaten verwenden würden. Dies gibt Aufschluss über ihre marginale Ausgabenneigung. Aus dem Durchschnitt der Antworten geht hervor, dass fast die Hälfte des zusätzlichen Einkommens ausgegeben würde. Das entspricht in etwa dem Ergebnis einer von der Bundesbank 2017 durchgeführten Befragung zum Vermögen von Privathaushalten (51 Prozent gemäß der Bundesbankstudie „Private Haushalte und ihre Finanzen“ aus dem Jahr 2017). Dies bedeutet, dass sich die durchschnittliche marginale Ausgabenneigung während der Coronakrise bislang nicht verändert hat.

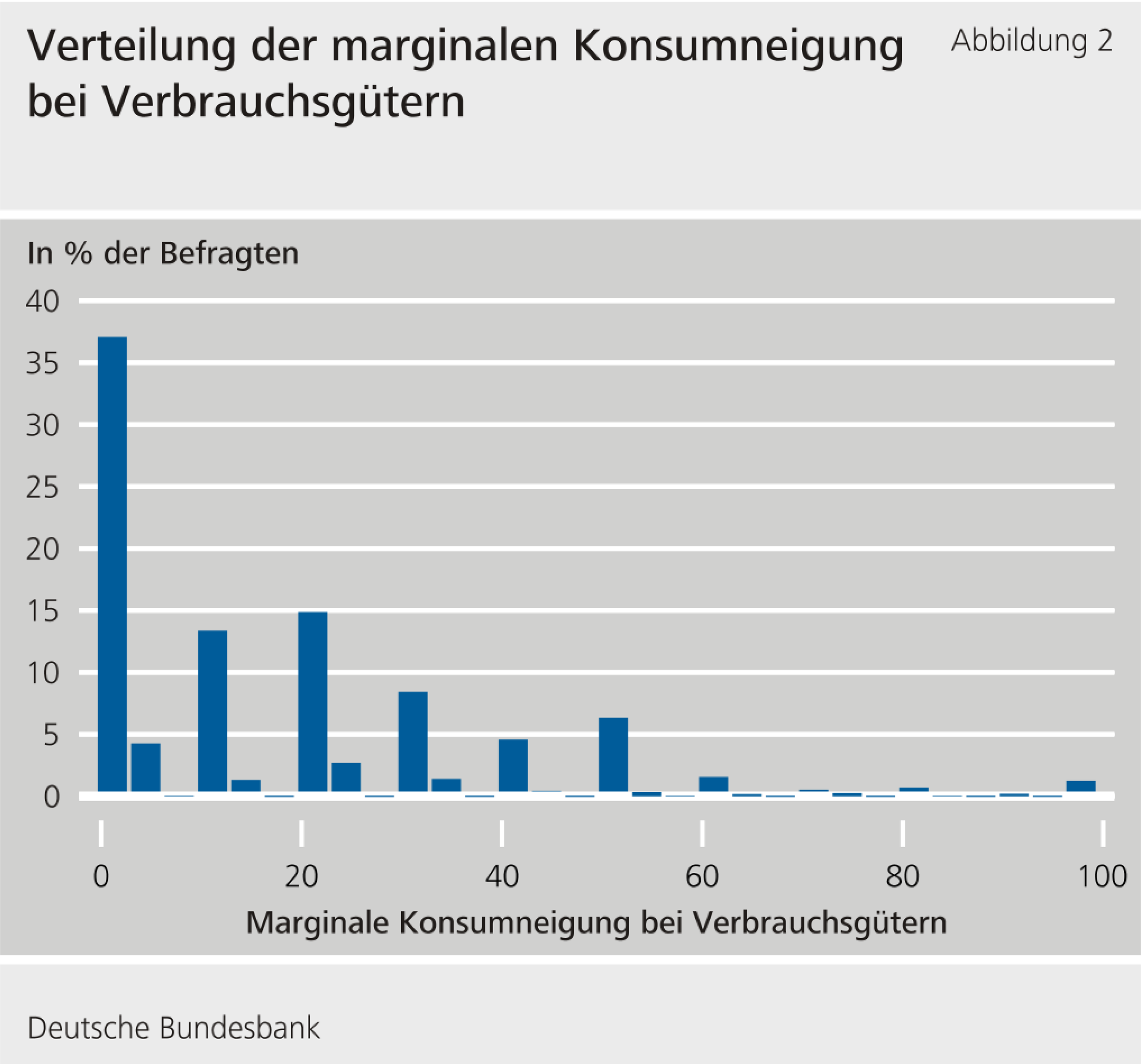

Die marginale Ausgabenneigung lässt sich in zwei Komponenten aufgliedern: die marginale Neigung zum Konsum von Verbrauchsgütern und die marginale Neigung zum Konsum von Gebrauchsgütern. Die Befragten geben an, dass sie im Schnitt 17 Prozent der unerwarteten Einmalzahlung für Verbrauchsgüter und 32 Prozent für Gebrauchsgüter verwenden. Dies steht im Einklang mit den jüngsten Arbeiten von Christelis et al. (2019) sowie Jappelli und Pistaferri (2020), aus denen hervorgeht, dass einmalige Zahlungen mit einer hohen Konsumneigung einhergehen.

Bei der durchschnittlichen marginalen Konsumneigung zeigen sich große Unterschiede zwischen den Befragten. Abbildung 2 zeigt die Verteilung der marginalen Konsumneigung bei Verbrauchsgütern. Rund 37 Prozent der Befragten würden weniger als 5 Prozent des unerwarteten Einkommens ausgeben. Dagegen würden etwa 45 Prozent der Befragten mehr als 10 Prozent ausgeben. Diese Heterogenität spielt eine wichtige Rolle bei der Reaktion der gesamtwirtschaftlichen Nachfrage auf fiskalische oder geldpolitische Stimulierungsmaßnahmen (siehe auch Auclert 2019 sowie Kaplan, Moll und Violante 2018).

Wie lässt sich die unterschiedliche Ausgabenneigung erklären?

Wichtige Bestimmungsfaktoren der Heterogenität der marginalen Konsumneigung sind die Inflationserwartungen und das Einkommen. Eine Regressionsanalyse zeigt, dass die Befragten mit einem Nettoeinkommen von unter 1 500 Euro eine um 6 Prozentpunkte höhere Neigung zum Konsum von Verbrauchsgütern aufweisen als diejenigen, deren Nettoeinkommen mehr als 5 000 Euro beträgt.

Bei Befragten, die für die nächsten 12 Monate eine durchschnittliche Inflationsrate zwischen 0 Prozent und 2 Prozent erwarten, lag die Neigung zum Konsum von Gebrauchsgütern um 5 Prozentpunkte über jener von Befragten, die von sinkenden Preisen ausgehen.

Auch Alter, Besitz von Wohneigentum, Beschäftigungsstatus und Einkommenserwartungen tragen zu einer unterschiedlichen marginalen Konsumneigung bei. Einkommenseinbußen und finanzielle Verluste aufgrund der Covid-19-Pandemie haben sich zwar auf die Konsumabsichten ausgewirkt, scheinen die marginale Konsumneigung aber nur begrenzt zu beeinflussen. Dies spiegelt die Tatsache wider, dass liquiditätsbeschränkte Privathaushalte unerwartete einmalige Mittelzuflüsse häufig zum großen Teil für Konsumausgaben verwenden. Auch wenn eine hypothetische Einmalzahlung eine hohe marginale Konsumneigung zur Folge hatte, wirkt sich die Ankündigung expansiver fiskalischer und geldpolitischer Maßnahmen, wie bei Goldfayn-Frank, Kocharkov und Weber (2020) ausgeführt, nur wenig auf die subjektiven Erwartungen aus.

Fazit

Nach der Lockerung der coronabedingten Lockdown-Maßnahmen plant ein größerer Anteil der privaten Haushalte weniger Ausgaben als noch vor Beginn der Pandemie zu tätigen. Dieser Effekt ist bei Haushalten, die aufgrund der Coronakrise Verdienstausfälle hinnehmen mussten oder mit künftigen Einkommensverlusten rechnen, stärker ausgeprägt. Bislang hat die Pandemie jedoch nur geringe Auswirkungen auf die durchschnittliche marginale Ausgabenneigung, die auf einem erhöhten Niveau geblieben ist. Mit Blick auf die Wirksamkeit des von der Bundesregierung erlassenen Konjunkturpakets ist dies ein ermutigendes Signal. Dabei spielen die Privathaushalte mit einer höheren marginalen Konsumneigung eine wichtige Rolle, da sie stärker auf eine Einmalzahlung reagieren.

Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Adrien Auclert (2019), Monetary Policy and the Redistribution Channel, American Economic Review, 109 (6): 2333-67.

- Rüdiger Bachmann, Tim O. Berg und Eric R. Sims (2015), Inflation Expectations and Readiness to Spend: Cross-Sectional Evidence, American Economic Journal: Economic Policy, 7 (1): 1-35.

- Scott R. Baker, R. A. Farrokhnia, Steffen Meyer, Michaela Pagel und Constantine Yannelis (2020), Income, Liquidity, and the Consumption Response to the 2020 Economic Stimulus Payments, NBER Working Paper, Nr. 27097.

- Olivier Coibion, Dimitris Georgarakos, Yuriy Gorodnichenko und Maarten van Rooij (2019), How Does Consumption Respond to News about Inflation? Field Evidence from a Randomized Control Trial, (18. Juli 2019). Abrufbar im Social Science Research Network (SSRN) unter https://ssrn.com/abstract=3426489 oder unter http://dx.doi.org/10.2139/ssrn.3426489

- Dimitris Christelis, Dimitris Georgarakos, Tullio Jappelli, Luigi Pistaferri und Maarten van Rooij (2019), Asymmetric Consumption Effects of Transitory Income Shocks, The Economic Journal, 129 (622): 2322-2341.

- Francesco D'Acunto, Daniel Hoang und Michael Weber (2020), Managing Households' Expectations with Unkonventional Policies, NBER Working Paper, Nr. 27399.

- Olga Goldfayn-Frank, Georgi Kocharkov und Michael Weber (2020), Policy Announcements and Household Expectations - What Could Go Wrong?, Deutsche Bundesbank, Research Brief 34.

- Tullio Jappelli und Luigi Pistaferri (2020), Reported MPC and Unobserved Heterogeneity, American Economic Journal: Economic Policy (im Erscheinen).

- Greg Kaplan, Benjamin Moll und Giovanni L. Violante (2018), Monetary Policy According to HANK, American Economic Review, 108 (3): 697-743.

Die Autoren | ||

| René Bernard Research Assistant, Research Centre, Deutsche Bundesbank | Panagiota Tzamourani Senior Economist, Research Centre, Deutsche Bundesbank | Michael Weber Associate Professor of Finance, University of Chicago |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein