Wie institutionelle Investmentfonds auf der Suche nach Rendite Zinsschwankungen verstärken

Research Brief | 38. Ausgabe – Januar 2021

27.01.2021

Research Brief

Alexandru

Barbu, Christoph

Fricke, Emanuel

Mönch EN

Institutionelle Fonds verwalten den Großteil des Anlagevolumens aller deutschen Investmentfonds. Dieser Research Brief dokumentiert, dass institutionelle Fonds stark prozyklisch agieren: Sie investieren aktiv in Anleihen mit höheren Renditen, längerer Laufzeit und niedrigerem Rating, wenn sich Renditedifferenzen verringern. Wir zeigen, dass so Zinsschwankungen verstärkt werden und beleuchten Gründe für das prozyklische Anlageverhalten.

Institutionelle Fonds, in Deutschland als Spezialfonds aufgelegt, verwalten jeweils das Vermögen einiger weniger institutioneller Anleger, zumeist kleinerer Banken und Versicherungen, aber auch Pensionskassen, Stiftungen und Kirchen. Sie unterscheiden sich von Publikumsfonds darin, dass sie nur erfahrenen (institutionellen) Investoren offenstehen, oftmals flexiblere Anlagemandate besitzen und längere Rückgabefristen für Anteilsscheine vorsehen. Die institutionellen Fonds stellen den Großteil der deutschen Investmentfonds dar und verwalteten Ende Juni 2017 drei Viertel des Anlagevolumens aller deutschen Investmentfonds.

Suche nach Rendite bei institutionellen Fonds

In den vergangenen Jahren ist das weltweite Zinsniveau deutlich gefallen. Die Renditen für Neuinvestitionen in Anleihen vieler Staaten und Unternehmen sind derzeit sogar negativ. In der Literatur wurde gezeigt, dass diese Entwicklung zu einer höheren Risikobereitschaft von privaten Anlegern, aber auch von Banken, Versicherern und Publikumsfonds führt (siehe zum Beispiel Hanson und Stein (2015), Becker und Ivashina (2015), sowie Choi und Kronlund (2018)). In einer neuen Studie (Barbu, Fricke und Mönch, 2020) untersuchen wir, ob dies auch für institutionelle Fonds gilt. Wir nutzen für unsere Analyse die von der Bundesbank erhobene Investmentfondsstatistik, welche seit 2009 auf monatlicher Basis die Portfolios aller in Deutschland registrierten Investmentfonds detailliert erfasst. Wir fokussieren uns auf institutionelle Anleihe- und Mischfonds, die in Euro denominierte Anleihen halten. In dem von uns betrachteten Zeitraum von November 2009 bis Juni 2017 stieg bei diesen Fonds der Risikogehalt ihrer Anleiheportfolios deutlich. Die durchschnittliche Anleihebonität verringerte sich um zwei Ratingstufen von AA+ auf AA- (S&P Skala). Gleichzeitig nahm die durchschnittliche Duration, ein Maß für das Zinsänderungsrisiko, um knapp ein Jahr zu. Diese Veränderungen gehen deutlich über die Anpassungen hinaus, die etwa Banken, Versicherungen und Publikumsfonds im gleichen Zeitraum an ihren Anleiheportfolios vorgenommen haben. Da dieser Zeitraum durch fallende und negative Zinssätze sowie sinkende Risikoprämien geprägt war, liegt die Vermutung nahe, dass das im Durchschnitt gestiegene Risiko der Fondsportfolios durch eine Suche nach Rendite (search for yield) im Kontext fallender Zinsen getrieben wurde.

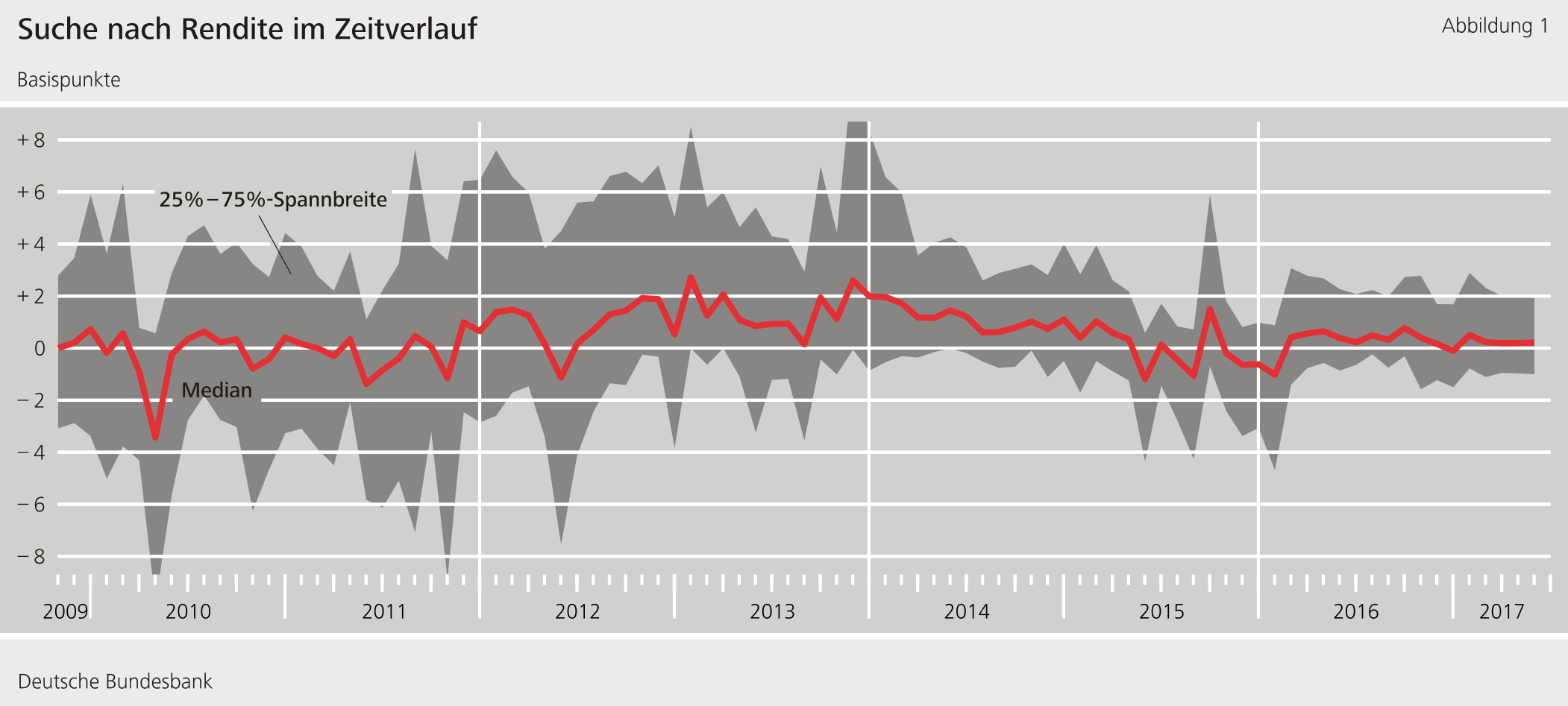

Um die bewusste Erhöhung des Portfoliorisikos von reinen Bewertungseffekten zu trennen, messen wir die Suche nach Rendite anhand der Veränderung der Gesamtportfoliorendite infolge aktiver Portfolioumschichtungen von Monat zu Monat. Konkret interpretieren wir eine transaktionsbedingte Erhöhung der Gesamtportfoliorendite als eine verstärkte Suche nach Rendite. Nach diesem Maß war die Suche nach Rendite besonders ausgeprägt im Zeitraum von 2012 bis 2015, in dem die Mehrzahl der Fonds ihre Portfolien riskanter ausrichteten (siehe Abbildung 1).

Abbildung 1: Suche nach Rendite im Zeitverlauf

In verschiedenen Regressionsanalysen können wir zeigen, dass die Suche nach Rendite mit einer Verringerung der Verzinsung der Anleiheportfolios der Fonds steigt. Hierfür nutzen wir eine Zerlegung des Zinssatzes in zwei Komponenten, die das Kredit- und das Zinsänderungsrisiko abbilden. Das Kreditrisiko einer Anleihe wird mittels Zinsdifferenz zur deutschen Nullkoupon-Staatsanleihe mit äquivalenter Laufzeit berechnet. Das Zinsänderungsrisiko ist definiert als der Anleihezins abzüglich des Kreditausfallrisikos und dem risikolosen Zinssatz. Fällt für die gehaltenen Anleihen die Verzinsung für das eingegangene Zinsänderungsrisiko um einen Prozentpunkt, kaufen institutionelle Fonds im folgenden Monat Anleihen, die im Schnitt 42 Basispunkte höher verzinst werden. Für eine äquivalente Veränderung des Kreditrisikos investieren Fonds in Anleihen mit einer um 16 Basispunkte höheren Verzinsung. Ihr Anlageverhalten ist also prozyklisch: Im Durchschnitt erhöhen sie den Anteil riskanterer Anleihen, wenn deren Preise steigen und verringern den Anteil riskanterer Anleihen, wenn deren Preise fallen.

Prozyklisches Anlageverhalten auch in Coronakrise

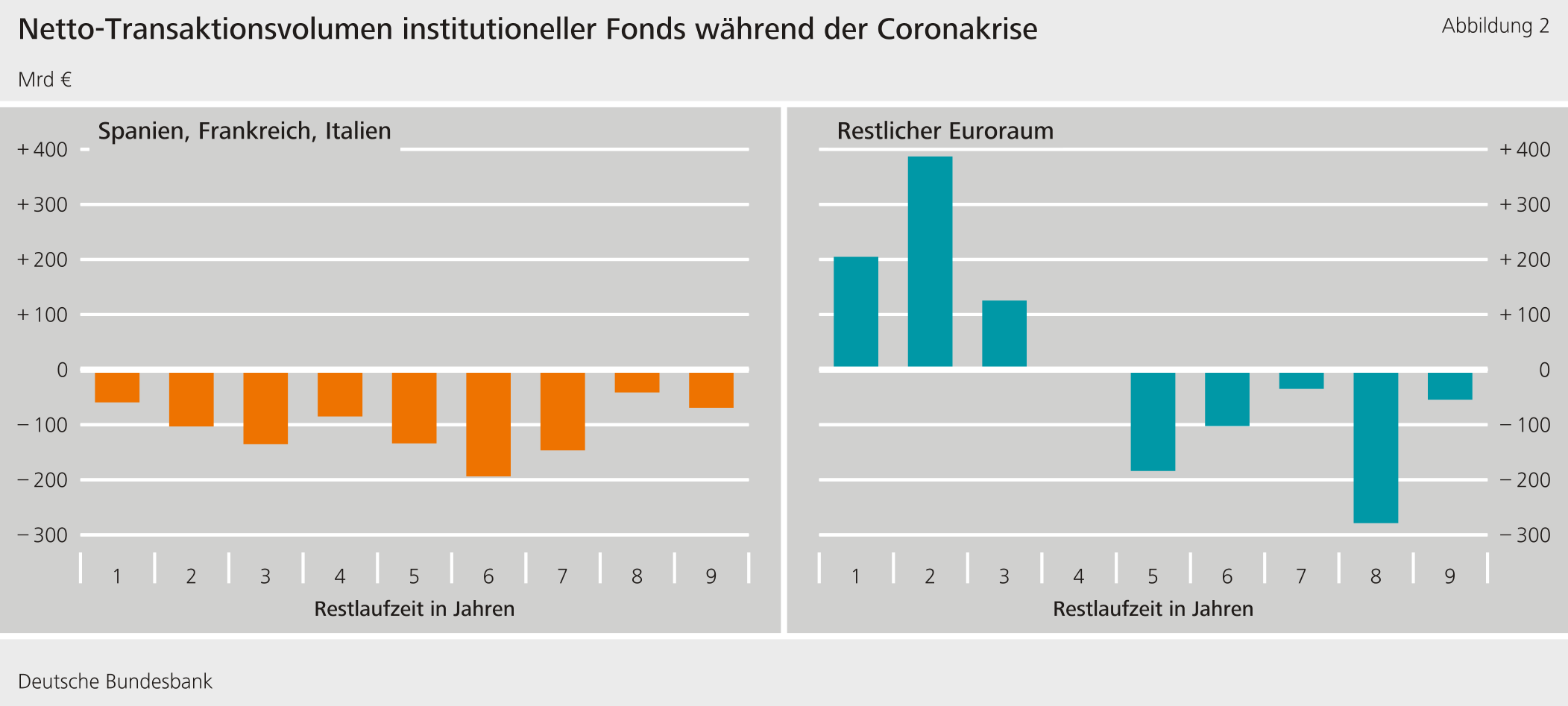

Auch zu Beginn der Corona-Pandemie im Februar und März 2020 sahen wir ein solches prozyklisches Anlageverhalten von institutionellen Fonds. Die Preise der Staatsanleihen der zunächst am stärksten von der Pandemie betroffenen Länder in der Europäischen Währungsunion, Italien, Spanien und Frankreich, fielen schnell. Gleichzeitig blieben die Preise der Anleihen weniger stark betroffener Länder, wie zum Beispiel Deutschland, relativ unverändert. Abbildung 2 zeigt, dass deutsche institutionelle Fonds trotz der stark fallenden Anleihepreise in den Krisenländern in kurzer Zeit Anleihen im Gesamtvolumen von etwa einer Milliarde Euro dieser Länder abstießen. Gleichzeitig kauften sie Staatsanleihen im Volumen von etwa 300 Millionen Euro von anderen EWU-Ländern, vor allem solche mit kurzen Laufzeiten. Dies deutet auf eine Risikoreduktion in Zeiten akuten Finanzmarktstresses hin, welche zumeist mit einer erhöhten Risikoaversion seitens der Anleger sowie steigenden Risikoaufschlägen einhergehen. Es bestätigt sich damit das stark prozyklische Verhalten deutscher institutioneller Fonds auch in der Coronakrise.

Abbildung 2: Netto-Transaktionsvolumen institutioneller Fonds während der Coronakrise

Zinsschwankungen auf Suche nach Rendite zurückzuführen

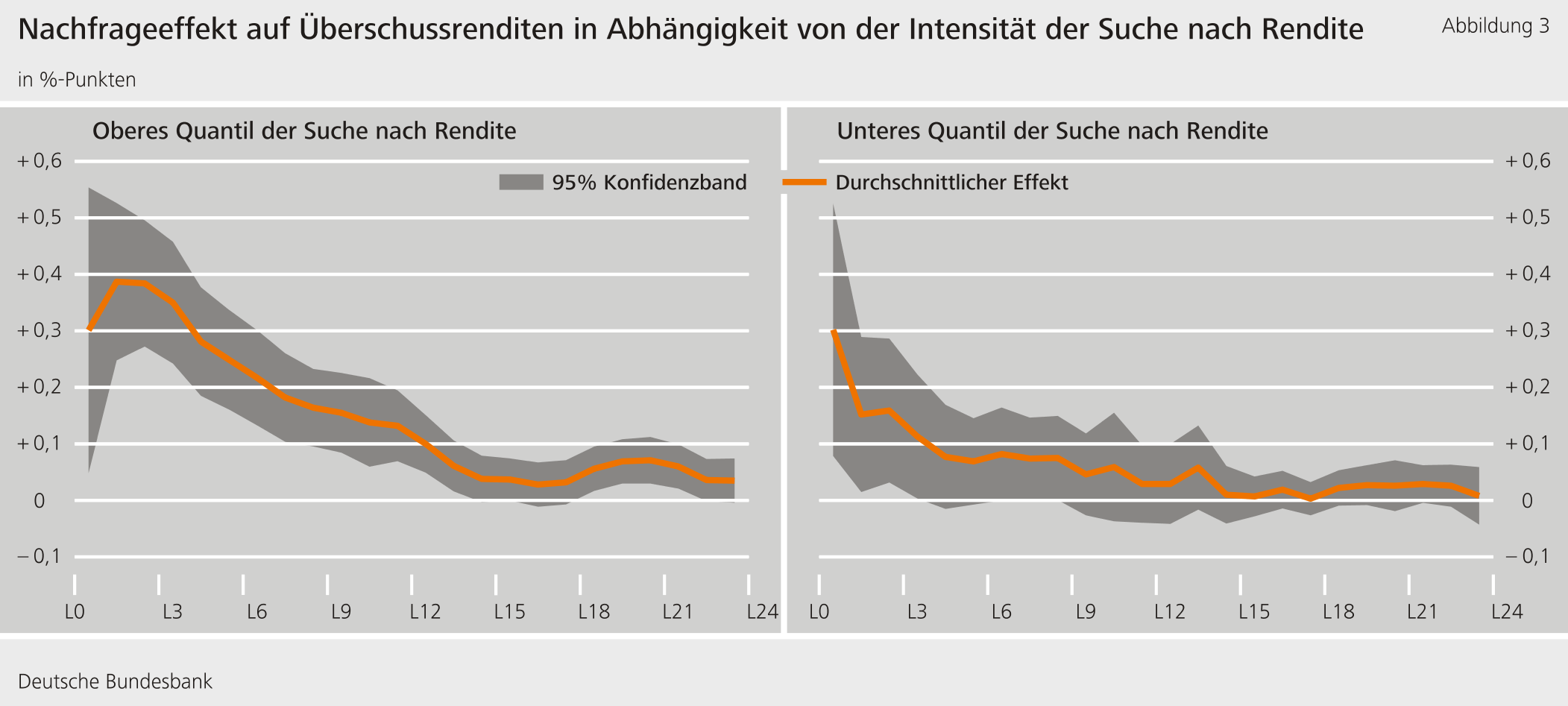

Mittels Wertpapiereinzeldaten untersuchen wir, ob dieses prozyklische Anlageverhalten Renditeschwankungen verstärkt. Dazu setzen wir für den Zeitraum ab 2009 die monatlichen Renditen aller von deutschen institutionellen Fonds gehaltenen europäischen Unternehmens- und Staatsanleihen in Beziehung zu den Gesamtnettokäufen dieser Anleihen durch deutsche institutionelle Fonds im vorangegangenen Monat. Wir kontrollieren dabei für die entsprechenden Nettokäufe anderer Sektoren wie zum Beispiel Banken, Versicherungen und Pensionskassen. Unsere Regressionsanalyse zeigt, dass institutionelle Fonds einen signifikanten und andauernden Einfluss auf die Überschussrenditen von Anleihen haben. Dies gilt insbesondere bei jenen Fonds, die besonders stark nach Rendite streben, und bei Anleihen mit schlechterem Rating oder längerer Laufzeit. Abbildung 3 links zeigt, dass die Nettokäufe von Fonds, die hinsichtlich ihres Renditestrebens zu den obersten 20 Prozent aller Fonds gehören, zu signifikanten Überschussrenditen in den folgenden 12 Monaten führen. Abbildung 3 rechts zeigt, dass die Fonds in den unteren 20 Prozent nur einen kürzer währenden Effekt auf die Überschussrenditen haben.

Abbildung 3: Nachfrageeffekt auf Überschussrenditen in Abhängigkeit von der Intensität der Suche nach Rendite

Anreize im Fondsektor fördern Suche nach Rendite

Angesichts der im Vergleich zu Publikumsfonds stabilen Verbindlichkeiten erscheint das prozyklische Anlageverhalten institutioneller Fonds zunächst verblüffend. Wir können sie jedoch empirisch auf implizite Anreize für Fondsmanager und explizite Renditevorgaben zurückführen.

Wir zeigen, dass implizite Anreize für eine riskante Anlagestrategie entstehen, weil institutionelle Investoren eine weniger riskante Anlagestrategie sanktionieren. Fonds mit einer innerhalb des Sektors vergleichsweise geringen Suche nach Rendite weisen eine dreimal höhere Wahrscheinlichkeit auf, dass institutionelle Investoren ihr Mandat auflösen, als Fonds, die am aggressivsten nach Rendite streben. Dieser Effekt kehrt sich jedoch in Zeiten erhöhten Finanzmarktstresses und entsprechend höherer Risikoaversion der Fondsanleger um, die dann verstärkt ihre Investitionsmandate den zuvor relativ aggressiver tätigen Fonds entziehen.

Auch explizite Renditevorgaben an Fondsmanager verstärken die Suche nach Rendite, insbesondere in einem Umfeld negativer Zinsen. Solche Vorgaben liegen unter anderem bei Fonds vor, die ein Garantieversprechen auf die von Investoren bereitgestellten Mittel abgeben. Entsprechend sind die Portfolios von Garantiefonds im Vergleich zu Portfolios anderer Spezialfonds üblicherweise weniger riskant, da Garantiefonds mittels ihrer Investitionen in vergleichsweise sichere Anleihen versuchen Verluste für den Anleger auszuschließen. Allerdings stellen negative Zinsen Garantiefonds vor die Herausforderung, ihre Garantien einhalten zu können. In der Tat können wir zeigen, dass Garantiefonds umso stärker nach Rendite streben, je höher der Anteil an negativ verzinsten Anleihen in ihren Portfolios ist.

Fazit

Institutionelle Fonds verwalten den Großteil der in Deutschland angelegten Fondsvermögen. Obwohl diese Fonds eine vergleichsweise stabile Anlegerstruktur haben, verhalten sie sich stark prozyklisch: Sie kaufen Anleihen, wenn deren Preise steigen, und verkaufen, wenn die Preise fallen. Da dieses Verhalten Zinsschwankungen verstärkt, sollten Zentralbanken und Aufsichtsbehörden Spezialfonds im Blick behalten.

Haftungsausschluss

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider.

Literatur

Barbu, Alexandru, Christoph Fricke und Emanuel Mönch (2020), Procyclical Asset Management and Bond Risk Premia, Bundesbank Discussion Paper No 38/2020.

Becker, Bo und Victoria Ivashina (2015), Reaching for Yield in the Bond Market, The Journal of Finance, Vol. 70, No 5, pp. 1863-1901.

Choi, Jaewon und Mathias Kronlund (2018), Reaching for Yield in Corporate Bond Mutual Funds, The Review of Financial Studies 31:5, 1930-1965.

Coval, Joshua, und Erik Stafford (2007), Asset Fire Sales (and Purchases) in Equity Markets, Journal of Financial Economics 86, 479-512.

Guerrieri, Veronica, und Péter Kondor (2012), Fund Managers, Career Concerns, and Asset Price Volatility, American Economic Review 102, 1986-2017.

Hanson, Samuel G., und Jeremy C. Stein (2015), Monetary Policy and Long-term Real Rates, Journal of Financial Economics 115, 429-448.

Emanuel Mönch Leiter des Forschungszentrums der Deutschen Bundesbank und Professor für Makroökonomie an der Goethe Universität Frankfurt

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

„Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

„The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.