Eingangsstatement „Finanzstabilität in unsicheren Zeiten: der Bundesbank Finanzstabilitätsbericht 2025"

Es gilt das gesprochene Wort.

Meine Damen und Herren,

Prediction is very difficult, especially about the future.

Dieses Bonmot des dänischen Physikers Niels Bohr beschreibt treffend die Ausgangslage, in der wir den 20. Bericht der Deutschen Bundesbank zur Finanzstabilität erstellt haben.

Genau heute vor einem Jahr, am Morgen des 6. November 2024 standen die Ergebnisse der US-Präsidentschaftswahl fest. Seitdem hat sich vieles verändert und die Welt ist unsicherer geworden. Auch wir mussten unsere vormaligen Einschätzungen zum Stand der Konjunktur und des makrofinanziellen Umfelds teilweise revidieren. Neben den US-Wahlen hat dies auch mit den steigenden geopolitischen Spannungen der letzten Jahre zu tun. Gleichzeitig belasten strukturelle Herausforderungen den deutschen Unternehmenssektor in zunehmendem Maße.

1 Makrofinanzielles Umfeld: Herausforderungen und Risiken

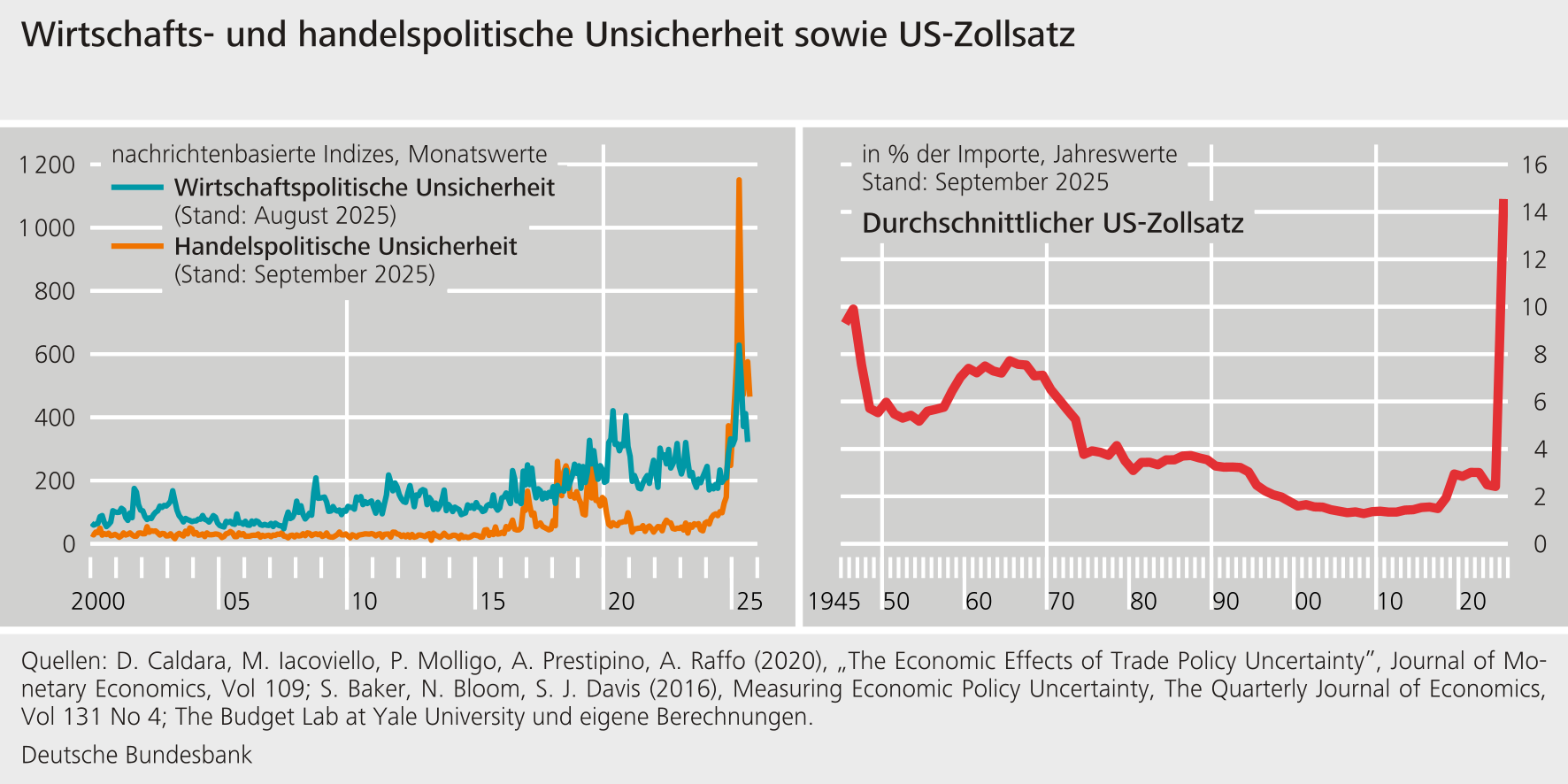

Meine Damen und Herren, der sprunghafte Kurs der US-Handelspolitik belastet die Weltwirtschaft, nicht zuletzt auch die exportabhängige deutsche Industrie. Seit der Handelsvereinbarung der Europäischen Union mit der US-Administration Ende Juli gilt ein durchschnittlicher Zoll von 14 % für Einfuhren aus der EU (Abbildung, rechte Seite). Damit sind die Zölle um mehr als 12 Prozentpunkte im Vergleich zur Situation vorher gestiegen. Bei der Vereinbarung handelt es sich bislang allerdings nur um eine politische Absichtserklärung und nicht um ein rechtlich bindendes Abkommen, und auch die Rechtmäßigkeit der Zölle ist noch nicht abschließend geklärt. Die US-Handelspolitik bleibt damit weiter ein hoher Unsicherheitsfaktor (Abbildung, linke Seite).

Derzeit durchleben wir eine konjunkturelle Schwächephase. Aktuelle Prognosen gehen von einem schwachen Wirtschaftswachstum in Höhe von ungefähr 0,2 % für dieses Jahr aus. Hinzu kommen längerfristige, strukturelle Herausforderungen wie der demografische Wandel, hohe Bürokratielasten, die stark gestiegenen Energiekosten und eine wachsende Konkurrenz aus aufstrebenden Volkswirtschaften. Wir gehen davon aus, dass das Potenzialwachstum in den nächsten Jahren bei lediglich 0,4 % liegen wird. Um die deutsche Wirtschaft auf einen nachhaltigen Wachstumskurs zu bringen, müssen Strukturreformen endlich entschieden in Angriff genommen werden. Damit würde auch die Finanzstabilität gestützt.

Parallel wächst die Gefahr von Cyberangriffen und hybriden Bedrohungen. Der Ausbau digitaler Infrastrukturen ist notwendig, aber er hat gleichzeitig die Angriffsflächen für Cyber-Attacken erhöht. Es ist von großer Bedeutung, die Cyber-Resilienz des Finanzsektors weiter zu stärken. Institute müssen daher vermehrt in ihre IT-Sicherheit investieren.

2 Zunehmende Staatsverschuldung: Risiken für die Finanzstabilität

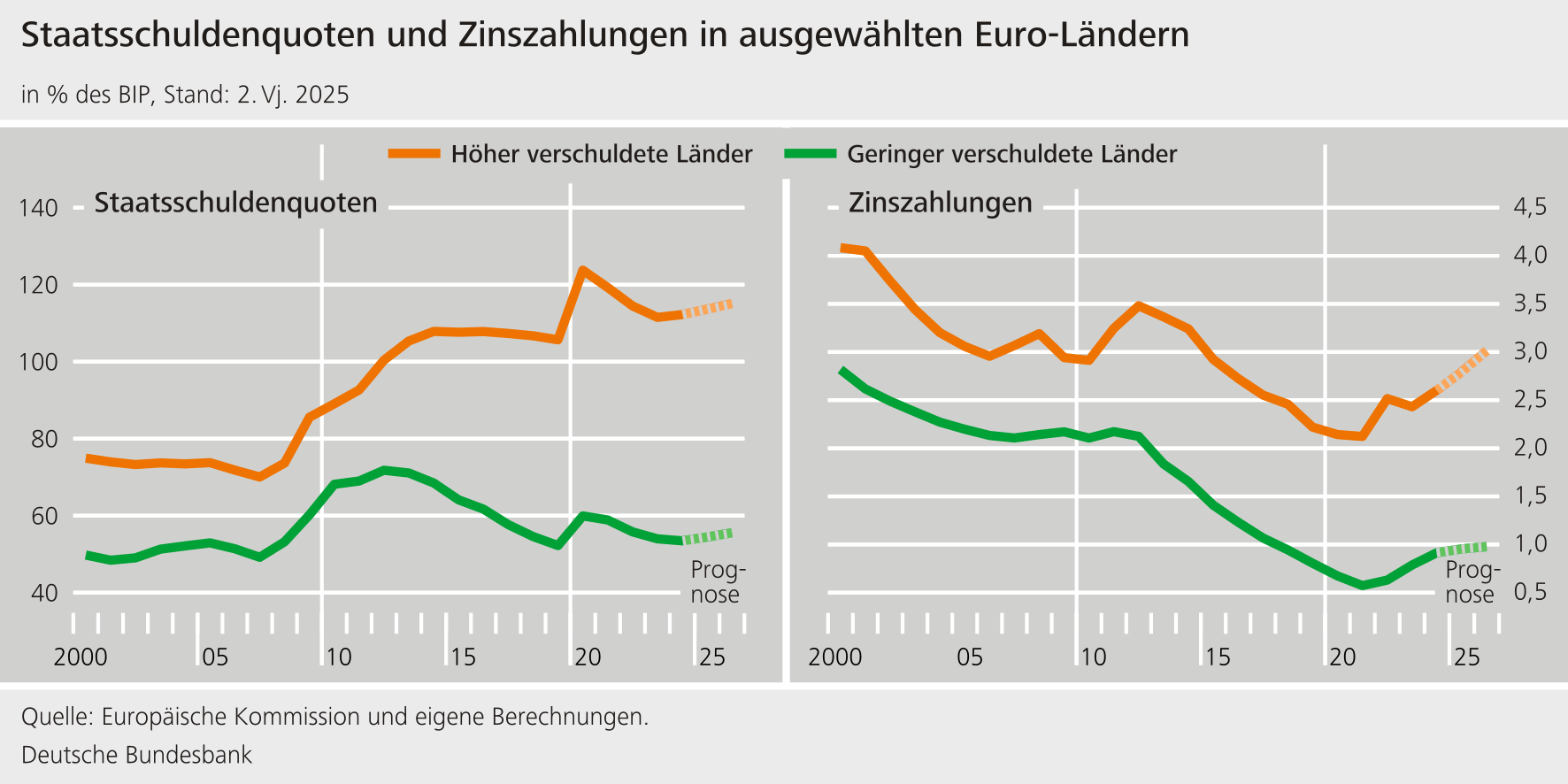

Ein weiterer Brennpunkt sind die möglichen Folgen einer hohen Staatsverschuldung, in Europa und global. Die Bundesbank hat in der Vergangenheit vielfach auf die Gefahren hingewiesen, die daraus für die Finanzstabilität erwachsen.

Hohe Staatsausgaben und ein niedriges Wachstum haben die Verschuldung in Europa weiter steigen lassen, nicht nur, aber vor allem in den höher verschuldeten Ländern (Abbildung). Auch in Deutschland steigt die Schuldenquote wegen der finanziellen Belastungen des Fiskalpakets, was jedoch verkraftbar sein dürfte. Allerdings garantieren die jüngst veränderten nationalen Fiskalregeln weder die langfristige Tragfähigkeit noch die Einhaltung der EU-Fiskalregeln, sodass mittelfristig eine Anpassung der Fiskalpolitik erforderlich sein könnte.

Damit die Schulden tragfähig bleiben, muss Europa ein dauerhaft stabiles Wirtschaftswachstum erzielen. Strukturreformen müssen durch glaubhafte, strikte Fiskalregeln flankiert werden. Deutschland ist als wirtschaftlich bedeutender, kreditwürdiger Mitgliedsstaat in besonderer Verantwortung als Vorbild und Stabilitätsanker der Währungsunion.

3 Kredit- und Vermögenswerte: Stand des Finanzzyklus

Lassen Sie uns nun dem aktuellen Stand des Finanzzyklus zuwenden und einen Blick auf die Entwicklung der Kreditvergabe und Vermögenspreise werfen.

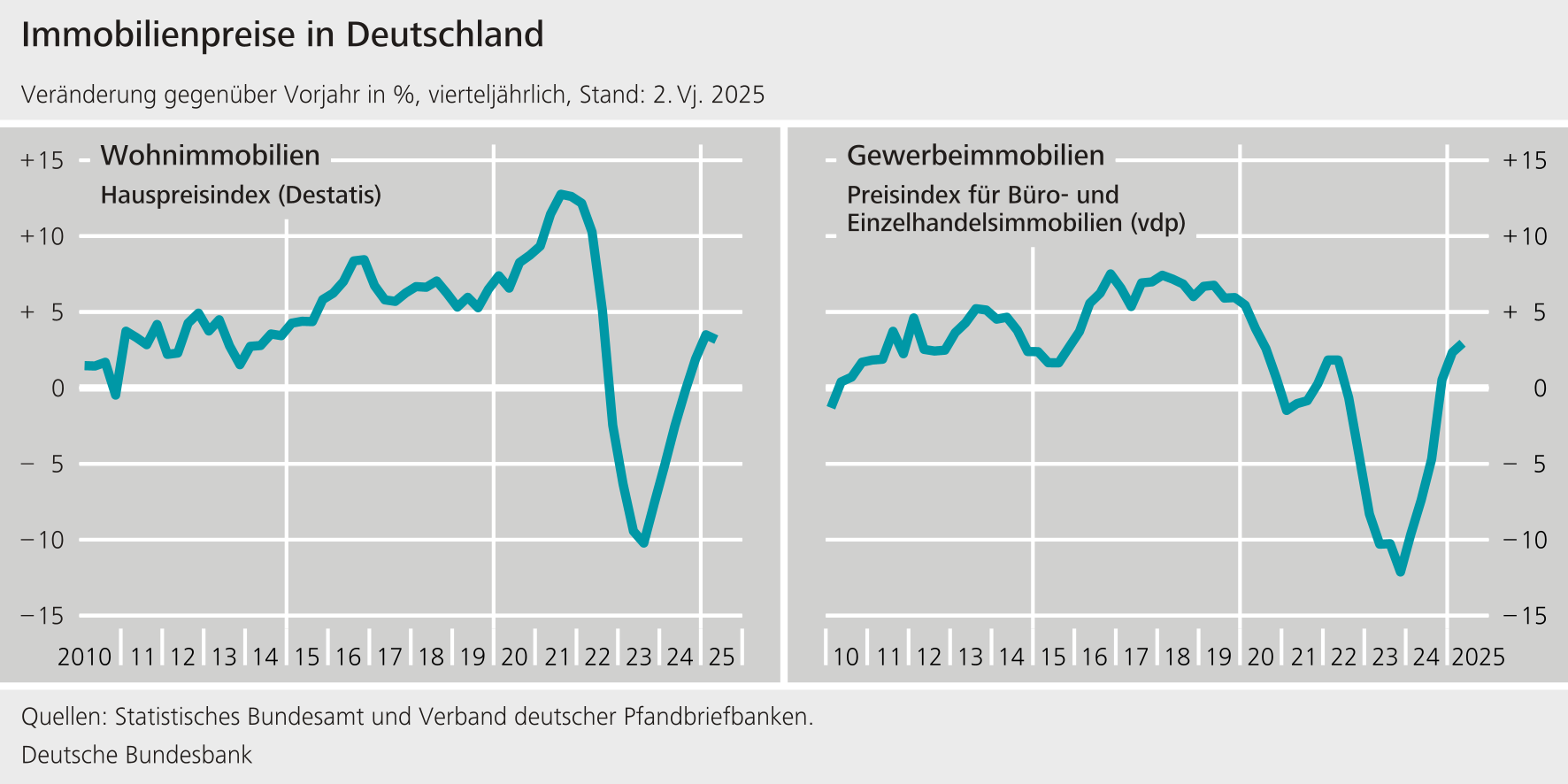

Was den deutschen Wohnimmobilienmarkt betrifft, so deutet die Preisentwicklung mittlerweile auf eine Erholung hin (Abbildung, linke Seite). Nach der Pandemie waren die Preise zunächst deutlich gefallen. Seit Ende des letzten Jahres steigen die Preise wieder. Insgesamt haben sich die Überbewertungen der Vergangenheit weitgehend abgebaut. Im deutschen Gewerbeimmobiliensektor hingegen bleibt die Lage weiter fragil. Zwar scheinen sich auch hier die Preise zuletzt stabilisiert zu haben, die weitere Entwicklung ist aber unsicher (Abbildung, rechte Seite). Wie wir wissen, ist der Sektor besonders empfindlich gegenüber der Entwicklung der Konjunktur und der langfristigen Zinsen.

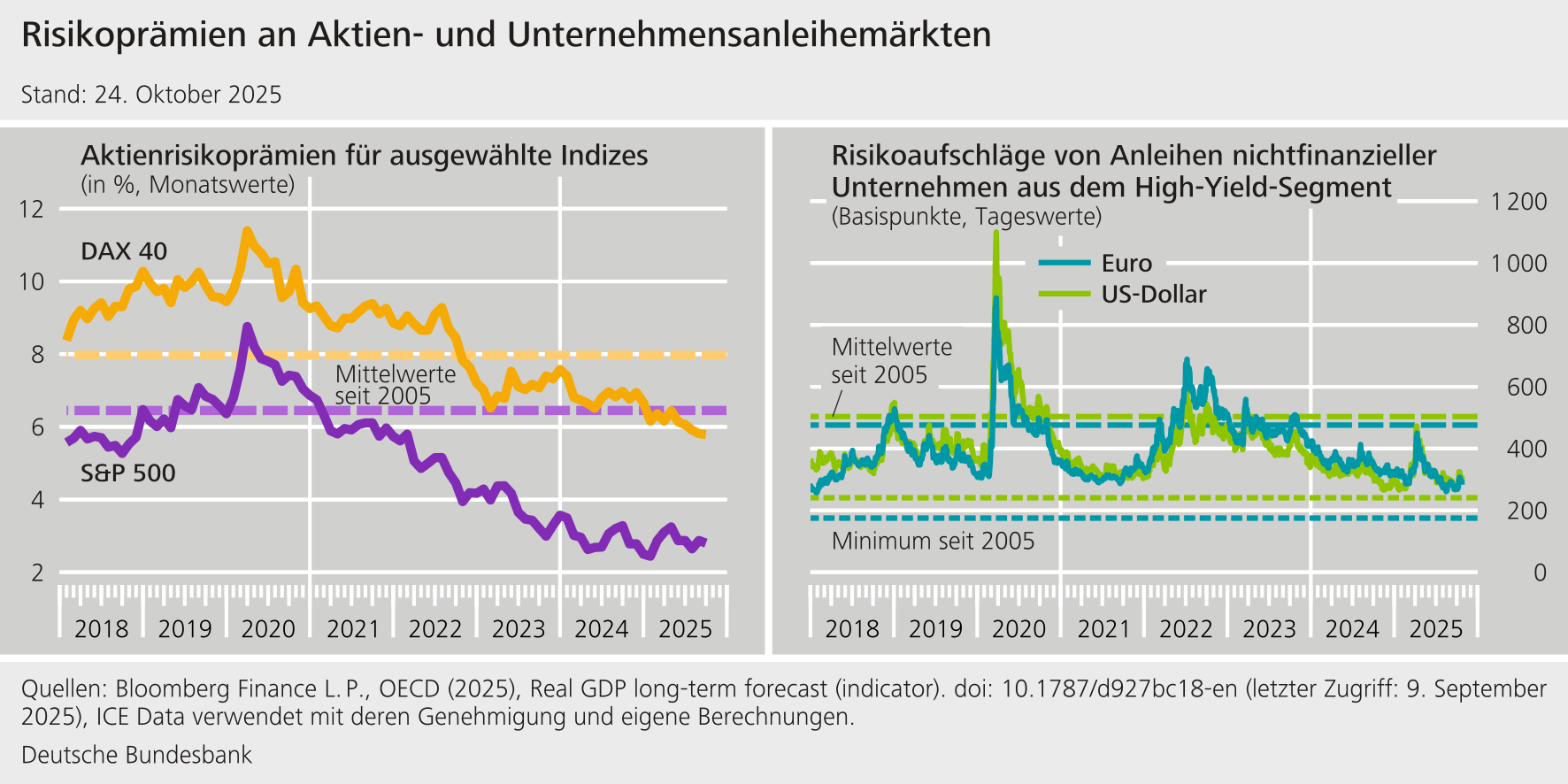

Sorgen bereiten mir die hohen Bewertungen an den Finanzmärkten. Die Risikoprämien an den Aktienmärkten liegen unter ihren langjährigen Durchschnittswerten, vor allem in den USA (Abbildung, linke Seite). Und die Risikoaufschläge bei Unternehmensanleihen rangieren trotz des verschlechterten Umfelds sogar wieder in der Nähe historischer Tiefstände (Abbildung, rechte Seite). Die Erfahrung lehrt uns, dass Märkte ihre Einschätzung plötzlich ändern können. Marktpreiskorrekturen könnten dann erhebliche Verluste bei den Finanzintermediären auslösen.

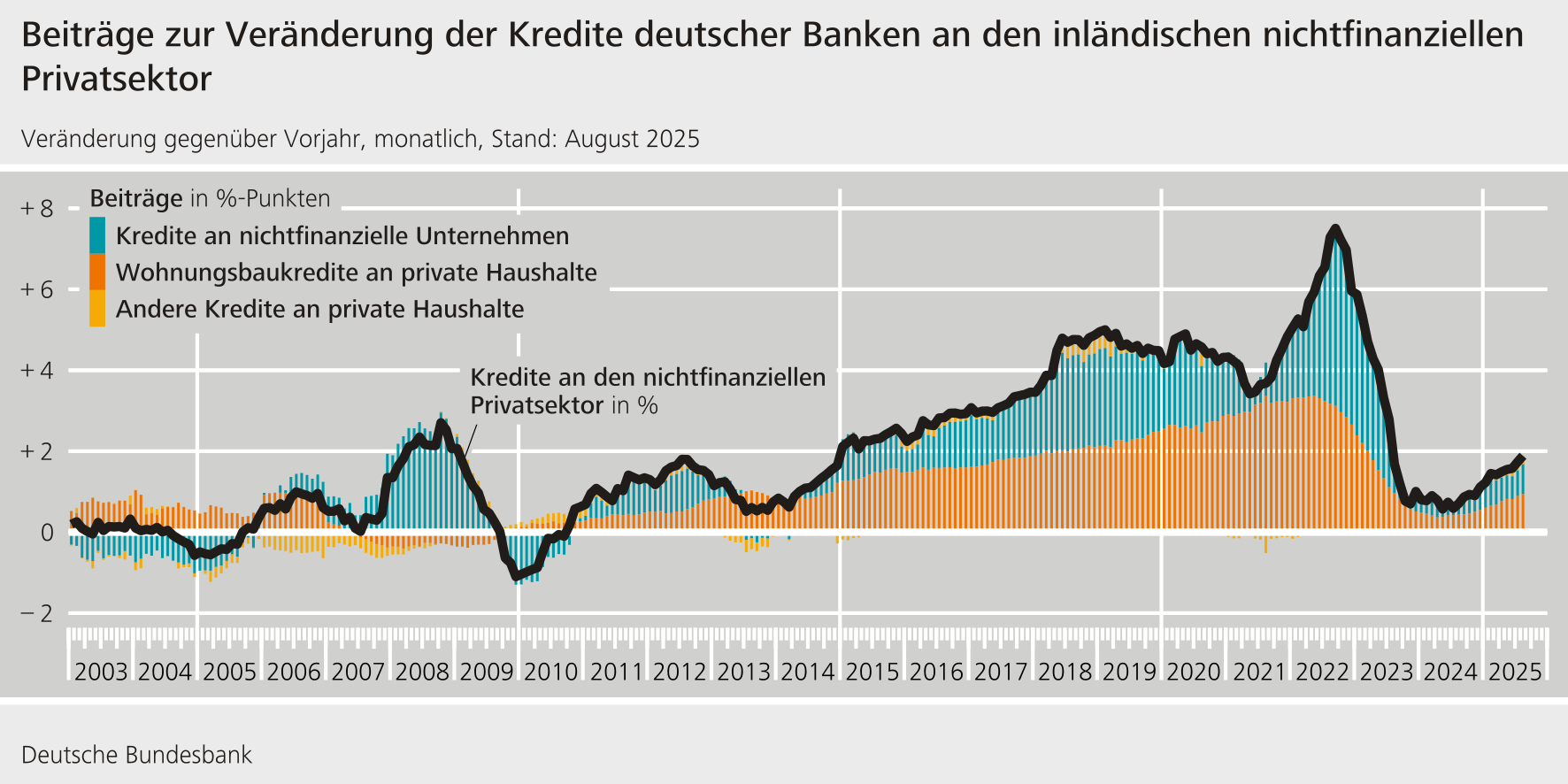

Bei der Kreditvergabe des deutschen Bankensektors zeichnet sich mittlerweile eine leichte Belebung ab (Abbildung, schwarze Linie). Im Zuge der Zinserhöhung 2022 war die Kreditvergabe noch deutlich zurückgegangen. Gesunkene Zinsen und gestiegene Einkommen stützen mittlerweile wieder die Nachfrage nach Wohnimmobilienkrediten (Abbildung, rote Fläche). Auch die Vergabe von Unternehmenskrediten hat leicht angezogen (Abbildung, blaue Fläche). Alles in allem deuten die Entwicklungen bei Vermögenspreisen und Kreditvergabe auf einen Aufschwung des Finanzzyklus hin, wenngleich die weitere Entwicklung ungewiss ist.

4 Zustand des Finanzsystems: Die Lage der Banken

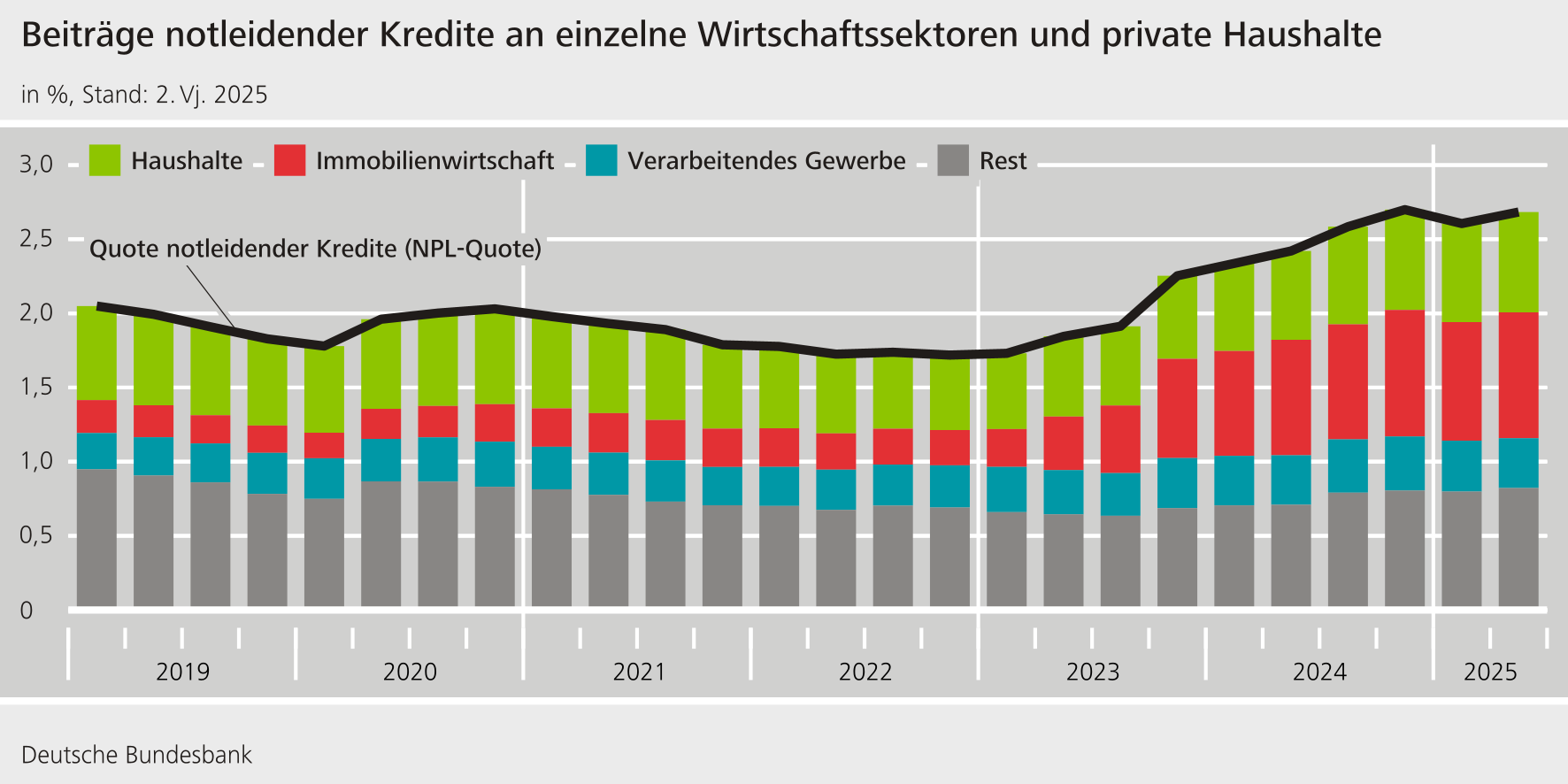

Wie wirkt sich nun das veränderte makrofinanzielle Umfeld auf das deutsche Finanzsystem aus? Wie wir bereits im vergangenen Jahr berichtet haben, verzeichnen Banken seit Ende 2022 einen stetigen Zuwachs an notleidenden Krediten (Abbildung, schwarze Linie). Diese Entwicklung scheint sich nunmehr zu verfestigen. War anfangs vor allem der Gewerbeimmobiliensektor (rote Balken in Abbildung) betroffen, so hat die konjunkturelle Schwäche inzwischen weitere Sektoren erfasst, wenn auch in geringerem Maße. Insgesamt bewegen sich die Kreditausfälle aber in einem verkraftbaren Bereich. Gleichwohl müssen Banken ihre Kredite verstärkt wertberichtigen. Dies belastet die Ertragslage, die derzeit noch von hohen Zinserträgen profitiert. Perspektivisch dürften die hohen US-Zölle zu weiteren Wertberichtigungen führen. Nach unserer Einschätzung scheinen die unmittelbaren Risiken für das deutsche Bankensystem begrenzt, da die Exposure der Banken gegenüber betroffenen Sektoren insgesamt überschaubar sind.

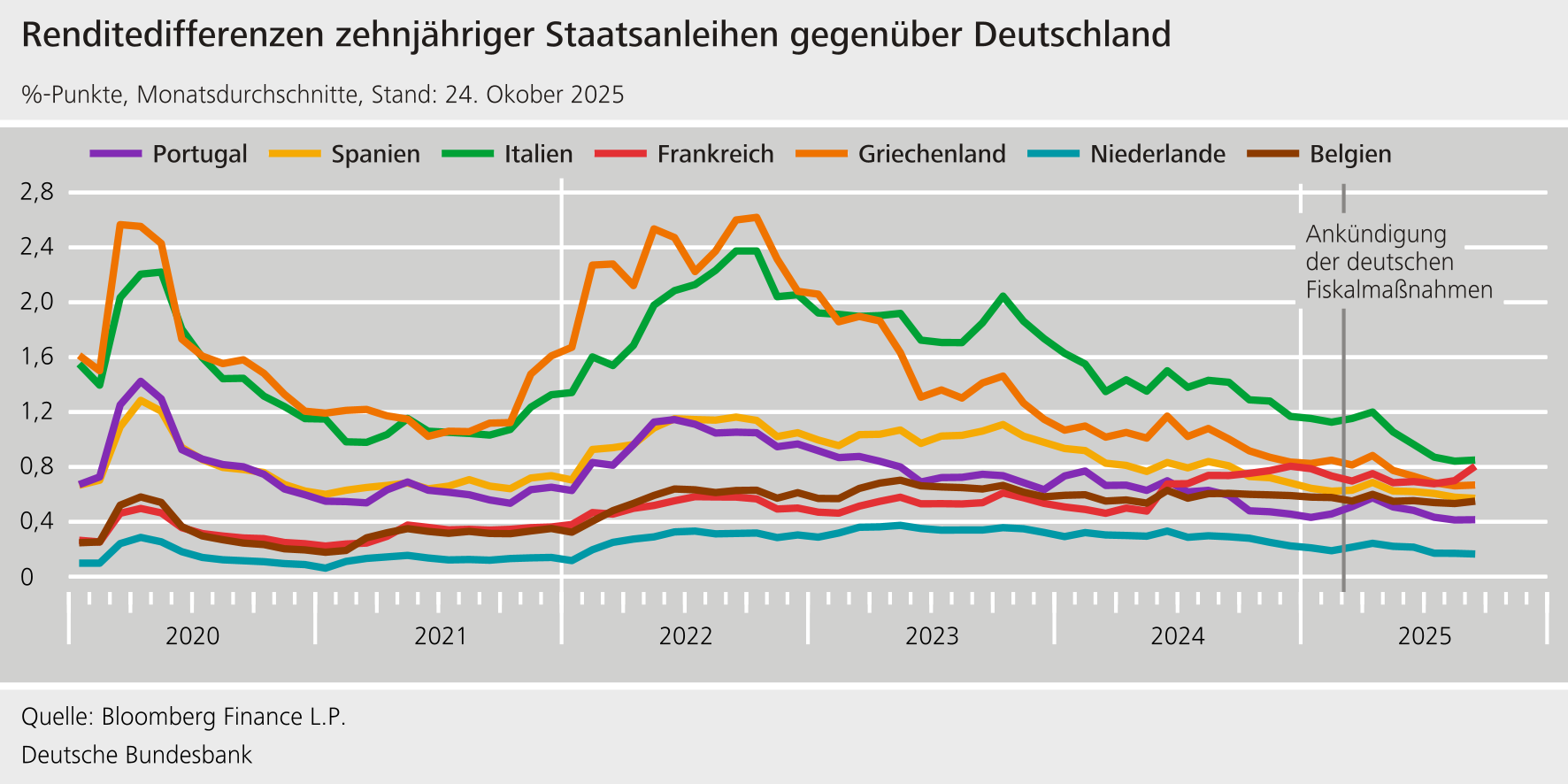

Im Bericht gehen wir auch auf Markrisiken im Zusammenhang mit den eingangs erwähnten hohen staatlichen Schuldenständen in Europa ein. Wir sehen, dass die Renditedifferenzen gegenüber deutschen Staatsanleihen seit Ende der Coronazeit deutlich gesunken sind (Abbildung). Günstige Wachstumserwartungen dürften dazu beigetragen haben. Wenn sich diese aber nicht erfüllen und die Kurse von Anleihen dann plötzlich fallen, könnten Banken erhebliche Verluste erleiden.

In einer Szenarioanalyse haben wir untersucht, wie groß diese Verluste für deutsche Banken sein könnten. Wir haben dabei Renditesprünge zugrunde gelegt, wie wir sie während der Euro-Krise 2010‑2012 beobachten konnten. Die Untersuchungen zeigen, dass die unmittelbaren Verluste für die allermeisten Banken wohl verkraftbar sein würden. Das Überschusskapital wäre gleichwohl deutlich reduziert. Gravierender wären die zusätzlichen Verluste, die von Ansteckungseffekten aus dem europäischen Ausland ausgehen könnten. Denn deutsche Banken sind über die Kreditvergabe mit ausländischen Banken verknüpft, die wiederum hohe Bestände an Staatsanleihen des eigenen Staates halten.

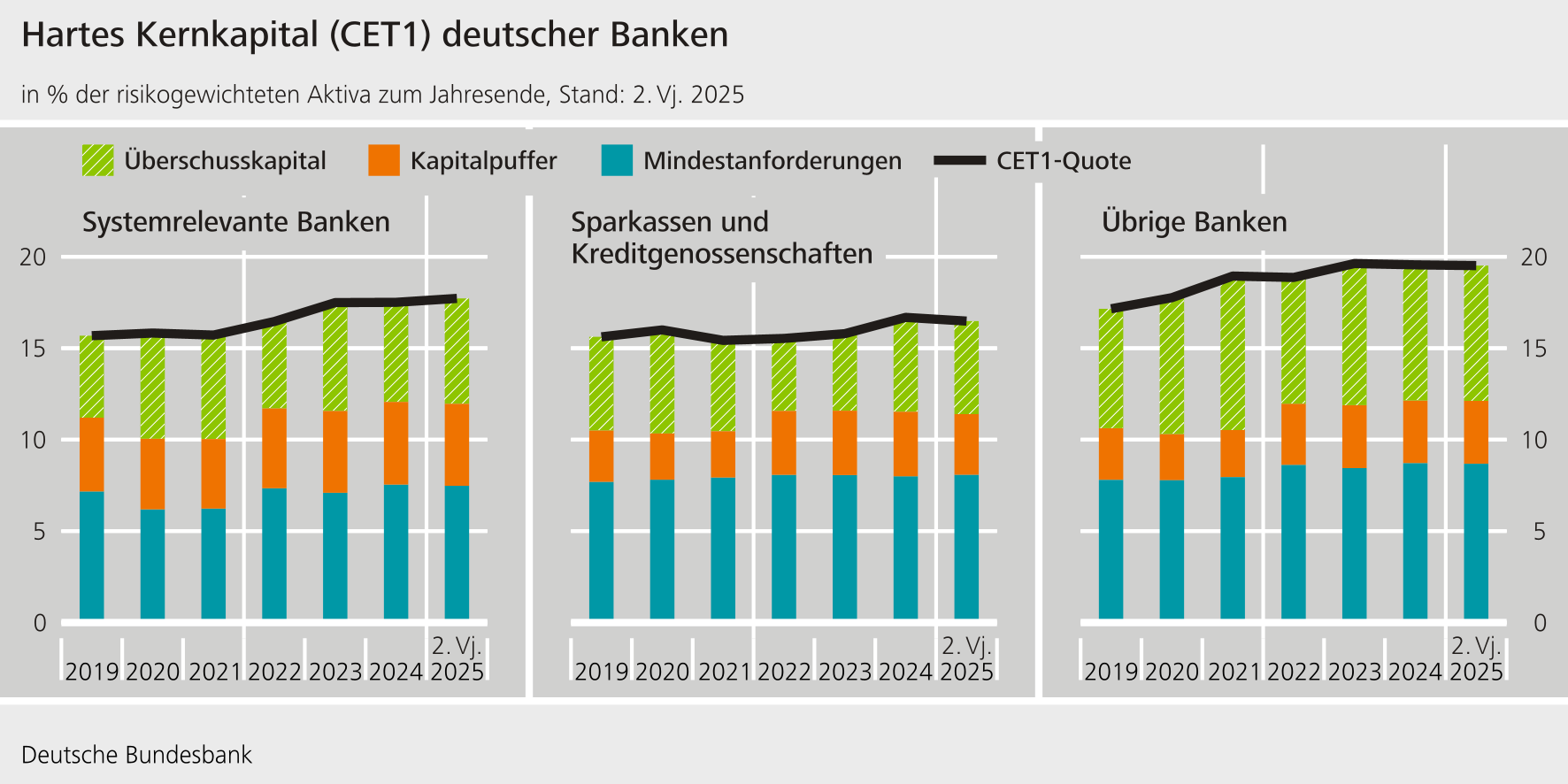

In der Vergangenheit hat die Bundesbank immer wieder darauf hingewiesen, dass Banken über ausreichend Eigenkapital verfügen müssen. Denn dann können Banken anfallende Verluste auffangen, ohne ihre Kreditvergabe einzuschränken. Erfreulicherweise sind die regulatorischen Eigenkapitalquoten deutscher Banken hoch, nicht zuletzt wegen der makroprudenziellen Eigenkapitalpuffer (Abbildung). Allerdings hat auch eine Rolle gespielt, dass die Risikogewichte niedrig sind. Das betrifft insbesondere die großen, systemrelevanten Banken. Wir sehen bislang nicht, dass sich die verschlechterte Risikolage in einem Anstieg der Risikogewichte niedergeschlagen hat. Die regulatorischen Eigenkapitalquoten könnten insofern eine Resilienz nahelegen, die in Teilen des Bankensystems tatsächlich niedriger ist.

5 NBFI: wachsende Bedeutung und systemische Risiken aus Vernetzung

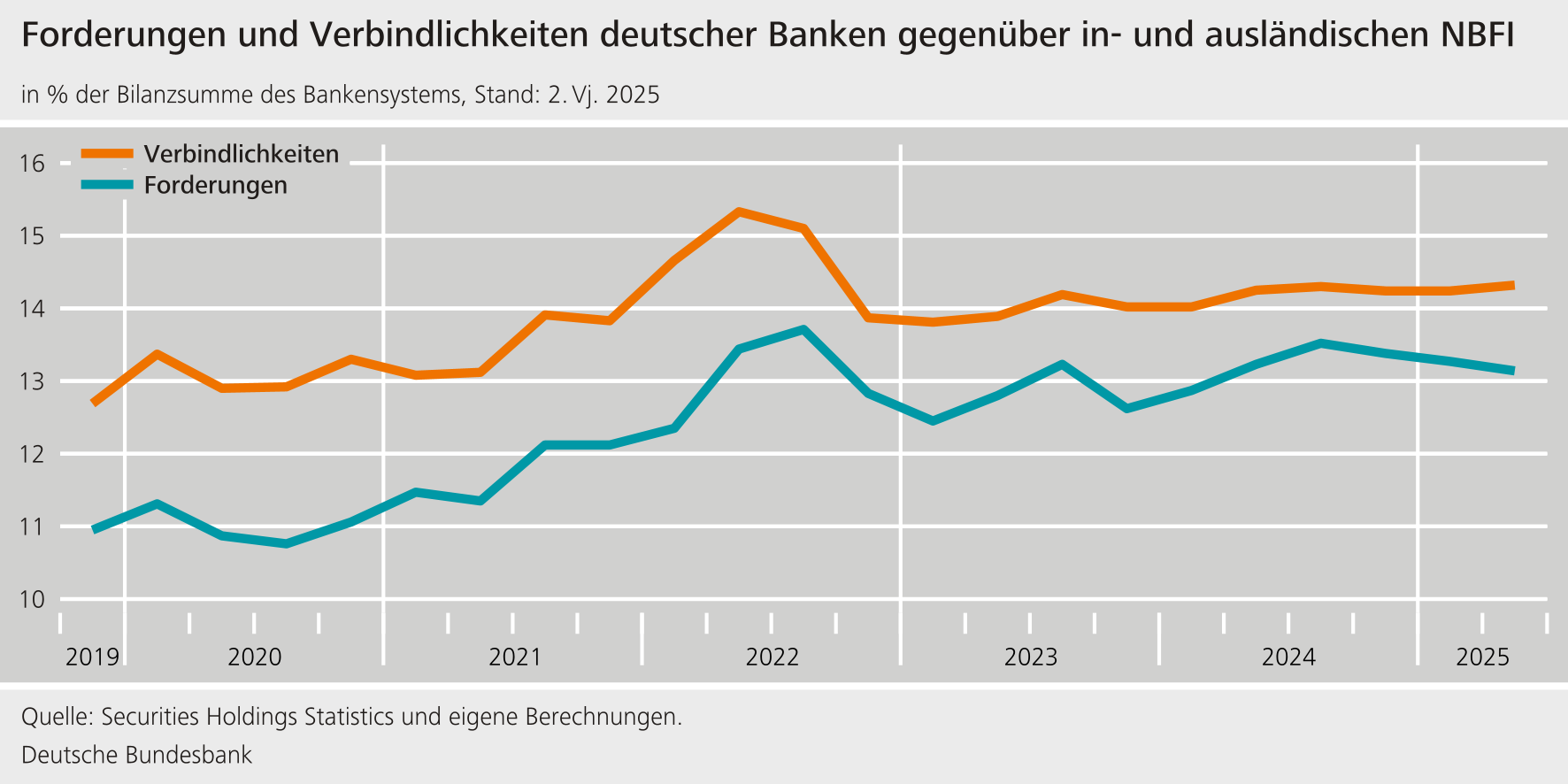

Ich wende mich nun der Lage bei Nichtbank-Finanzintermediären – kurz NBFI – zu. Der NBFI-Sektor gewinnt weltweit, aber auch in Deutschland, zunehmend an Bedeutung. In Deutschland umfasst der NBFI-Sektor insbesondere Versicherer und Fonds. NBFI sind untereinander, aber vor allem auch mit Banken verflochten (Abbildung). Unter anderem sind sie für die Kreditinstitute eine wichtige Refinanzierungsquelle. Vor allem große systemrelevante deutsche Banken sind stark mit ausländischen NBFI vernetzt. Schocks im Ausland können so ins deutsche Finanzsystem übertragen werden. Aber auch deutsche Versicherer und Fonds sind direkt mit ausländischen NBFI vernetzt.

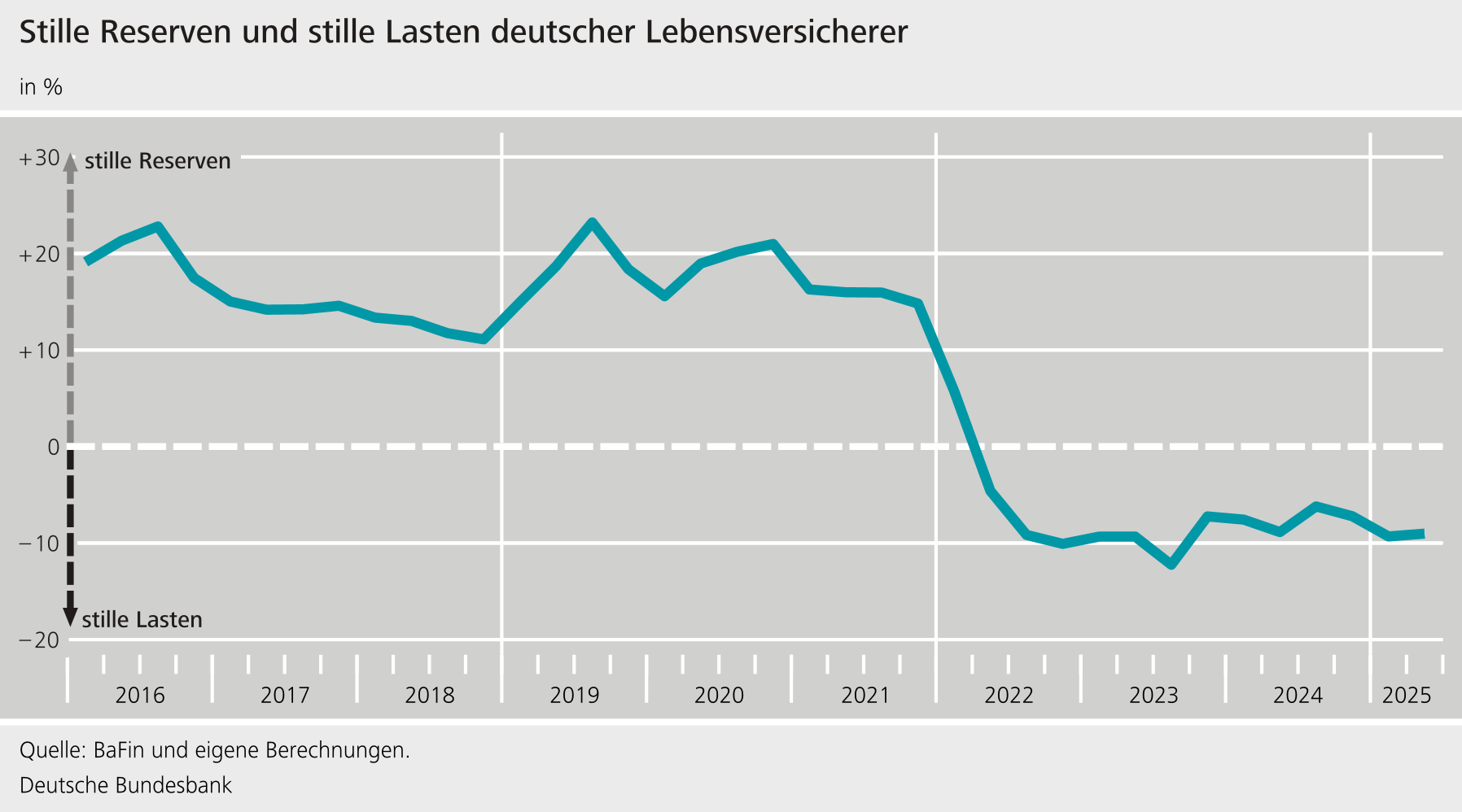

Neben den direkten Verflechtungen spielen auch die indirekten Verflechtungen eine wichtige Rolle. So halten deutsche Akteure oftmals die gleichen oder ähnliche Wertpapiere wie ausländische Akteure. Aus der globalen Finanzkrise haben wir gelernt, dass eventuelle Notverkäufe bei einem Akteur zu einem Preisverfall und zu entsprechenden Verlusten bei anderen Akteuren führen können. Mitunter kann dies gravierende Folgen für die Finanzstabilität haben. Insgesamt erscheint der NBFI-Sektor aus unserer Sicht aber robust. Gleichwohl ist der Versicherungssektor weiterhin mit materiellen stillen Lasten aus der Phase stark gestiegener Zinsen konfrontiert (Abbildung). Versicherer könnten daher bestrebt sein, Verkäufe zu vermeiden und ihre Handelsaktivitäten einzuschränken. Dies wäre aus Sicht der Finanzstabilität bedenklich, da Versicherer in der Vergangenheit ein stabilisierender Faktor auf den Finanzmärkten waren.

Auch der deutsche Fondssektor zeigt sich insgesamt widerstandsfähig. Aber die US-Zollankündigungen im April dieses Jahres haben Schwachstellen bei deutschen offenen Publikums-Wertpapierfonds offengelegt. So kam es bei diesen zu merklichen Mittelabflüssen mit spürbaren Folgen für die Liquiditätsausstattung. Die Situation hat sich wieder entspannt, als die handelspolitische Unsicherheit nachgelassen hat. Bei den Publikums-Immobilienfonds haben sich die im Jahr 2013 eingeführten Kündigungs- und Mindesthaltefristen als wirksam erwiesen.

6 Resilienz: Abschließende Bewertung und Implikationen für die makroprudenzielle Politik

Welche Schlüsse ziehen wir aus unserer Analyse der Finanzstabilität für die makroprudenzielle Politik?

Wir halten das makroprudenzielle Maßnahmenpaket für angemessen. Wie Sie wissen, wurde Anfang 2022 in Deutschland das makroprudenzielle Maßnahmenpaket mit antizyklischem Kapitalpuffer und sektoralem Systemrisikopuffer verkündet, um aufkeimende systemische Risiken im Finanzsystem zu adressieren. Wir halten den antizyklischen Kapitalpuffer in seiner jetzigen Höhe angesichts der anhaltenden Risiken weiterhin für erforderlich. Der sektorale Systemrisikopuffer wurde im April von 2 % auf 1 % gesenkt, da sich die Verwundbarkeiten in der Wohnimmobilienfinanzierung teilweise, wenn auch nicht vollständig, abgebaut hatten.

Dessen ungeachtet erscheint es an der Zeit, die gegenwärtige Bankenregulierung zu vereinfachen. Banken müssen derzeit Eigenkapitalanforderungen für eine Vielzahl von Zwecken erfüllen. Wir plädieren hier für eine Vereinfachung unterschiedlicher Anforderungen. Und wenn wir Doppelanrechnungen abbauen, könnten die makroprudenziellen Puffer effektiver genutzt werden. Wir setzen uns daher unter anderem dafür ein, dass der antizyklische Kapitalpuffer und der systemische Risikopuffer zu einem einzigen Kapitalpuffer zusammengelegt werden. Wir streben außerdem eine Vereinfachung der regulatorischen Anforderungen für kleine, nicht-komplexe Institute an. Wir könnten auf komplexe, risikogewichtete Kapitalanforderungen verzichten, wenn im Gegenzug strengere ungewichtete Kapitalanforderungen gelten.

Im Bereich der NBFI gilt es, die Informationslage im Hinblick auf grenzüberschreitende Vernetzung zu verbessern. Damit würden wir unsere Risikoeinschätzung beträchtlich vertiefen und könnten potenzielle Regulierungslücken schließen. Wenn ich von einer Verbesserung der Informationslage spreche, meine ich vor allem, dass der Zugang zu bestehenden Daten erleichtert werden sollte. Existierende Datenbestände sollten von Zentralbanken und Aufsichtsbehörden in Europa stärker geteilt werden können. Wir setzen uns dafür ein, dass die rechtlichen Rahmenbedingungen wo nötig angepasst werden.

Lassen Sie mich an das Zitat am Anfang meiner Präsentation anknüpfen und den Überblick über die Finanzstabilität mit einem Zitat beschließen, das Perikles von Athen zugeschrieben wird:

„Es kommt nicht darauf an, die Zukunft vorauszusagen, sondern darauf, auf die Zukunft vorbereitet zu sein.“

Mit anderen Worten: Wir können nicht mit Sicherheit wissen, wie sich die Weltwirtschaft und die globale Finanzarchitektur entwickeln werden. Aber wir stehen in der Pflicht, uns auf unvorhersehbare Ereignisse mit einer angemessenen Regulierung und einer risikoorientierten Aufsicht vorzubereiten.

7 Schlussbemerkung

So viel zur aktuellen Risikolage im deutschen Finanzsystem.

Der diesjährige Finanzstabilitätsbericht ist Ausgabe Nummer zwanzig. Wir feiern dieses Jubiläum mit einer Konferenz, spannenden Gästen und Diskussionen. Für die, die nicht live dabei sind: Nächste Woche werden wir auf der Bundesbank-Website eine Aufzeichnung der Konferenz bereitstellen. Schauen Sie gerne mal rein!

Jetzt freue ich mich aber erstmal auf Ihre Fragen.