Bundesbank rät von höherem Inflationsziel ab

Seit der Finanzkrise diskutieren Ökonominnen und Ökonomen über mögliche Lehren für die Geldpolitik. Dabei geht es auch um die Frage, ob Notenbanken das Inflationsziel anheben sollten, um den Sicherheitsabstand zur Zinsuntergrenze zu erhöhen und damit in Krisenfällen ihren Handlungsspielraum zu erweitern. Diesem Vorschlag entgegnet die Bundesbank in ihrem aktuellen Monatsbericht, dass weitergehende Auswirkungen eines höheren Inflationsziels in der Debatte zum großen Teil ausgeblendet würden.

"Im Ergebnis muss die Notenbank auf wirtschaftliche Entwicklungen zinspolitisch aggressiver reagieren, womit ein Teil des gewonnenen Handlungsspielraums wieder verloren geht, während die Kosten der Inflation durch Verzerrungen der relativen Preise bestehen bleiben"

, so die Expertinnen und Experten.

Oberstes Ziel vieler Notenbanken ist es, Preisstabilität zu erreichen – sie bietet die Voraussetzu

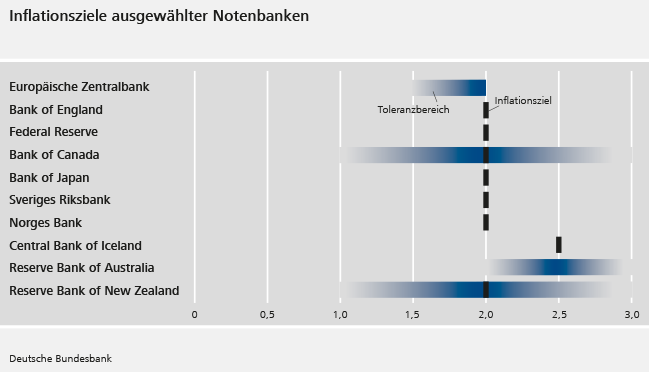

ngen für die größtmögliche Wohlfahrt der gesamten Volkswirtschaft. Dabei wird bislang von den meisten Zentralbanken entwickelter Volkswirtschaften eine Teuerungsrate von rund 2 Prozent angestrebt. Darauf richten sie ihre Geldpolitik aus. Ist die Inflation zu niedrig, senken sie die Zinsen, um die Wirtschaft anzukurbeln. Ist die Inflation zu hoch, erhöhen Notenbanken entsprechend die Zinsen. Liegen die geldpolitischen Zinsen jedoch bereits sehr niedrig, wie aktuell aufgrund der zurückliegenden Finanzkrise, können Notenbanken nicht mehr auf das konventionelle geldpolitische Instrument der Zinssenkung zurückgreifen.

Nur scheinbar mehr Handlungsspielraum

Auf den ersten Blick scheint daher eine Anhebung des Inflationsziels eine naheliegende Lösung zu sein, heißt es im Monatsbericht. Dadurch steige das durchschnittliche sogenannte Nominalzinsniveau – also die Summe von Realzinsniveau und (erwarteter) Inflationsrate – und der Abstand zur Zinsuntergrenze würde größer werden. Im Fall einer erneuten Krise könnte die Geldpolitik dann über Zinssenkungen künftig länger und stärker stabilisierend in das Wirtschaftsgeschehen eingreifen.

"Wie gewonnen, so zerronnen"

Dies gebe der Geldpolitik der Notenbanken nach Ansicht der Bundesbank-Experten aber nur vordergründig den erhofften zusätzlichen Handlungsspielraum. Denn über Rückwirkungen auf die Preissetzung der Unternehmen wird der Handlungsspielraum zugleich wieder eingeschränkt, überspitzt formuliert: "wie gewonnen, so zerronnen"

, konstatieren die Fachleute. Unternehmen agierten grundsätzlich vorausschauend und berücksichtigten in ihrer heutigen Preissetzung die gegenwärtige Nachfrage nach ihren Gütern sowie die erwartete Inflationsrate. Eine höhere Zielinflationsrate führt auf aggregierter Ebene zu einer Abflachung der sogenannten Phillipskurve. Dies erschwert der Geldpolitik die Stabilisierung der gesamtwirtschaftlichen Entwicklung und damit der Gewährung von Preisstabilität. Bei einem konjunkturellen Einbruch wirke eine Zinssenkung bei höherer Zielinflationsrate weniger stark auf die gesamtwirtschaftliche Nachfrage, als dies bei einer niedrigeren Inflationsrate der Fall wäre, heißt es im Bericht. Es wären größere Veränderungen des geldpolitischen Zinses notwendig.

Inflationserwartungen nicht mehr verankert

Zudem wird in der Debatte um ein höheres Inflationsziel zumeist das Risiko einer sogenannten Entankerung der Inflationserwartungen nicht ausreichend berücksichtigt, kritisieren die Bundesbank-Fachleute. Die Inflationserwartungen spielen jedoch eine große Rolle für die tatsächliche Inflationsentwicklung. Seien die Erwartungen nicht fest verankert – entsprechend der von Zentralbanken angestrebten Zielinflation – erschwere dies die Stabilisierung der Inflationsrate. Im Extremfall könnten die Zentralbanken ihre Zielinflation weder mittel- noch langfristig erreichen, schreiben die Ökonominnen und Ökonomen.

In der Realität bilden die Wirtschaftsakteure ihre Erwartungen anhand unvollständiger Informationen. Unterstelle man, abweichend von der Annahme rationaler Erwartungen, adaptives Lernen, werde ein neues, höheres Inflationsziel bei der Erwartungsbildung zunächst nicht berücksichtigt, sondern müsse erst im Laufe der Zeit aus den beobachteten Inflationsraten erlernt werden. Dies geschehe aber nicht zwangsläufig, denn die Zinspolitik verlöre als konventionelles Instrument der Notenbanken an Wirksamkeit, heißt es im Monatsbericht.

Unkonventionelle Maßnahmen

Neben den verzerrten Preisen und dem Risiko einer Entankerung der Inflationserwartungen spielen für die Fachleute weitere Faktoren eine Rolle, die den Nutzen einer Anhebung des Inflationsziels fraglich erscheinen lassen. So heißt es im Monatsbericht, dass unkonventionelle geldpolitische Maßnahmen wie zum Beispiel der Ankauf von Staats- und Unternehmensanleihen durch Zentralbanken gezeigt hätten, dass auch an der Nullzinsgrenze noch gehandelt werden könne. Auch wenn diese Maßnahmen langfristig mit Risiken verbunden sind und kontrovers diskutiert werden, relativieren sie für sich genommen die Bedeutung der Zinsuntergrenze. Zudem herrsche in der Bevölkerung eine Abneigung gegen höhere Inflationsraten. Würde diese Aversion in der Abwägung nicht berücksichtigt, würden die Kosten einer höheren Inflation grundsätzlich unterschätzt.

Glaubwürdigkeit in Gefahr

Geldpolitische Inflationsziele seien grundsätzlich Ergebnis eines komplexen Abwägungsprozesses, schreiben die Bundesbank-Fachleute. Sie stellten wesentliche Elemente einer geldpolitischen Strategie dar, die "letztlich für die Glaubwürdigkeit geldpolitischen Handelns entscheidend sind"

. Daher sei Vorsicht geboten, wenn es um eine Erhöhung des Inflationszieles gehe.