Finanzstabilität wahren: Rahmen, Werkzeuge und Herausforderungen Gastbeitrag im Monatsbericht Dezember 2012 des Bundesministeriums der Finanzen

1 Makroprudenzielle Überwachung als Lehre aus der Finanzkrise

Der Aufbau einer makroprudenziellen Überwachung ist eine der zentralen Lehren aus der jüngsten Finanzkrise. Im Gegensatz zu vielen anderen Feldern der Wirtschaftspolitik, etwa im Bereich der mikroprudenziellen Aufsicht, wird hierbei jedoch kein bereits bestehendes Regelwerk erweitert oder eine vorhandene Struktur reformiert und weiterentwickelt. Vielmehr entsteht ein grundlegend neues Gefüge von Institutionen, Konzepten und Instrumenten.

Hinter diesem Wandel steht letztlich ein Paradigmenwechsel. Heute dominiert die Ansicht, dass bereits dem Aufbau von makrofinanziellen Ungleichgewichten und systemischen Risiken entschieden entgegenzutreten ist. Dieser Ansatz erfordert jedoch Antworten auf das bekannte Diagnoseproblem: Wie kann man Übertreibungen, Ungleichgewichte oder Blasen, die die Finanzstabilität mittel- und langfristig gefährden, frühzeitig erkennen – also nicht erst dann, wenn es zu ruckartigen Umschwüngen, zum Platzen einer Blase oder zu Schieflagen im Finanzsystem kommt? Zudem werden neue Instrumente benötigt, um das Therapieproblem zu überwinden: Wie können entstehende Risiken für die Finanzstabilität möglichst zielgenau bekämpft werden, damit keine größeren schädlichen Nebenwirkungen für andere wirtschaftspolitische Ziele entstehen?

Eine verstärkte Prävention von Finanzkrisen verlangt eine makroprudenzielle Strategie, die insbesondere den systemischen Risiken entgegenwirkt. Dabei zeigen sich wichtige Überschneidungen sowohl zur klassischen Institutsaufsicht als auch zur Geldpolitik. So trägt die makroprudenzielle Politik zum einen dazu bei, dass sich der Blickwinkel der Überwachung auf das Finanzsystem als Ganzes erweitert. Wie uns die Erfahrung lehrt, genügt es nicht, Regulierung und Aufsicht ausschließlich auf die Stabilität der einzelnen Finanzinstitute abzustellen. Vielmehr ist die enge Verzahnung zwischen makroprudenzieller Überwachung und mikroprudenzieller Aufsicht eine der wichtigsten Voraussetzungen für eine konsequente Krisenprävention. Zum anderen eröffnet eine erfolgreiche makroprudenzielle Regulierung der Geldpolitik Handlungsspielräume, damit sich diese auf die Verfolgung ihres Primärziels, der Sicherung der Geldwertstabilität, konzentrieren kann. Finanzstabilität bildet eine wichtige Voraussetzung für den reibungslosen Ablauf des geldpolitischen Transmissionsmechanismus. Daher fällt der makroprudenziellen Überwachung – insbesondere in einer Währungsunion mit einheitlicher Zins- und Wechselkurspolitik sowie freiem Kapitalverkehr bei gleichzeitig divergierenden nationalen Wirtschaftsentwicklungen – eine zentrale Rolle zu, um nationalen Sonderentwicklungen adäquat zu begegnen.

2 Die institutionelle Verankerung

Die institutionelle Verankerung des makroprudenziellen Ansatzes ist inzwischen weit vorangeschritten.

Auf internationaler Ebene sind der Internationale Währungsfonds (IWF) und der Finanzstabilitätsrat (Financial Stability Board, FSB) mit der Überwachung der Risikolage und -entwicklung im internationalen Finanzsystem befasst. Im Auftrag der G20 haben sie ihre Zusammenarbeit intensiviert. Dabei konzentriert sich der IWF primär auf die Identifizierung makrofinanzieller Risiken, d. h. insbesondere auf die Interaktion zwischen Realwirtschaft und Finanzsektor. Aufbauend auf dem im Februar 1999 von den Finanzministerien und Zentralbankgouverneuren der G7 errichteten Financial Stability Forum (FSF) wurde der Finanzstabilitätsrat auf dem G20-Gipfel im April 2009 mit erweitertem Mandat und Mitgliederkreis neu gegründet. Er konzentriert sich – mit Beteiligung nationaler Stellen – auf Verwundbarkeiten im Finanzsystem. So sollen einerseits Schwachstellen des internationalen Finanzsystems identifiziert, Vorschläge zu ihrer Beseitigung unterbreitet und deren Umsetzung überwacht werden. Andererseits soll das FSB die Regulierungs- und Aufsichtspolitik in Finanzsektorfragen auf internationaler Ebene koordinieren und die Zusammenarbeit und den Informationsaustausch zwischen den beteiligten Institutionen intensivieren.

Das FSB hat die wichtigsten Standards für ein stabiles Finanzsystem in einem Kompendium zusammengestellt. Darin enthalten sind sogenannte Kernstandards, die aus Finanzstabilitätssicht als besonders wichtig erachtet werden und daher vorrangig umzusetzen sind. Die FSB-Mitgliedsländer1 sind verpflichtet, diese internationalen Standards einzuhalten sowie die Stabilität, Transparenz und Offenheit ihrer Finanzsysteme zu wahren. Außerdem lassen sie ihre nationalen Finanzsektoren regelmäßig im Rahmen internationaler partnerschaftlicher Überprüfungsverfahren (Peer Reviews) begutachten und unterziehen sich den Finanzsektor-Überprüfungen des IWF und der Weltbank (Financial Sector Assessment Program, FSAP).

In der Europäischen Union wurde mit der Einrichtung des Europäischen Ausschusses für Systemrisiken (ESRB) eine Lücke im europäischen Rahmenwerk für die Finanzaufsicht geschlossen. Der ESRB hat Anfang 2011 seine Arbeit aufgenommen. Er bündelt die Expertise der europäischen Zentralbanken und Aufsichtsbehörden mit dem Ziel, systemische Risiken zu identifizieren und zu bewerten, gegebenenfalls Warnungen auszusprechen und Empfehlungen für das Ergreifen geeigneter Maßnahmen zur Abwehr bestehender Gefahren für die Finanzstabilität zu geben. Bislang hat der ESRB drei öffentliche Empfehlungen herausgegeben; darunter eine, die die Einrichtung nationaler makroprudenzieller Behörden vorschlägt. Gemäß dieser am 16. Januar 2012 veröffentlichten Empfehlung des ESRB zum makroprudenziellen Mandat der nationalen Behörden (ESRB/2011/3) benötigt eine handlungsfähige makroprudenzielle Politik auf nationaler Ebene einen klar definierten Handlungsrahmen; der ESRB empfiehlt dafür eine gesetzliche Grundlage. Sie sollte Ziele makroprudenzieller Politik festlegen, die zuständige Behörde benennen (gegebenenfalls Zusammenwirken mehrerer Behörden) sowie Transparenz- und Rechenschaftspflichten vorgeben. Den Zentralbanken wird in dem Arrangement eine führende Rolle, insbesondere die makroprudenzielle Analyse, zugesprochen. Makroprudenzielle Behörden sollen zudem über die zur Erreichung der vorgegebenen Ziele erforderlichen Instrumente verfügen und die grundsätzlichen Leitlinien ihrer Politik, ihre getroffenen Entscheidungen sowie ihre entsprechenden Beweggründe veröffentlichen, sofern von der Veröffentlichung selbst keine Stabilitätsrisiken ausgehen. Die empfohlenen Maßnahmen sollen bis zum 1. Juli 2013 in Kraft treten.

Deutschland setzt diese Empfehlung des ESRB durch das Gesetz zur Überwachung der Finanzstabilität, kurz Finanzstabilitätsgesetz (FinStabG), um. Wesentlicher Inhalt des Gesetzesentwurfs ist die Stärkung der Zusammenarbeit von Bundesbank, Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und dem Bundesministerium der Finanzen (BMF) auf dem Gebiet der Finanzstabilität. Insbesondere geht es darum, die mikroprudenzielle Aufsicht besser mit der makroprudenziellen Überwachung zu verzahnen. Dazu wird ein Ausschuss für Finanzstabilität (AFS) errichtet, dem jeweils drei Vertreter dieser Institutionen angehören. Die Deutsche Bundesbank hat den im Gesetz verankerten Aufbau der makroprudenziellen Überwachung in Deutschland ausdrücklich begrüßt. Damit wird Deutschland seiner internationalen Verantwortung gerecht, die aus der globalen Bedeutung des deutschen Finanzsystems erwächst.

3 Abgrenzung und Einordnung der makroprudenziellen Politik

Ziel der makroprudenziellen Politik ist der Erhalt der Finanzstabilität. Die Deutsche Bundesbank definiert Finanzstabilität als die Fähigkeit des Finanzsystems, seine zentrale makroökonomische Funktion – insbesondere die effiziente Allokation finanzieller Mittel und Risiken sowie die Bereitstellung einer leistungsfähigen Finanzinfrastruktur – jederzeit reibungslos zu erfüllen, und dies gerade auch in Stresssituationen und in strukturellen Umbruchphasen.2

Grundsätzlich entwickelt sich Finanzstabilität im Spannungsfeld zahlreicher Politikbereiche. So zeigt sich insbesondere im derzeitigen Kontext der Europäischen Staatsschuldenkrise, dass die Lage der öffentlichen Finanzen einen erheblichen Einfluss auf die Finanzstabilität besitzt. Zudem kann aber z. B. auch die Steuerpolitik Anreize setzen, die zu Übertreibungen in einzelnen Segmenten des Finanzmarktes beitragen können. Dennoch handelt es sich weder bei haushalts- noch bei steuerpolitischen Entscheidungen um Maßnahmen makroprudenzieller Politik, da sie in der Regel nicht primär mit dem Ziel der Beeinflussung der Finanzstabilität getroffen werden. Makroprudenzielle Politik definiert sich daher einerseits über ihr Ziel, andererseits aber auch über ihr Instrumentarium, das im Wesentlichen aus dem Bereich Regulierung und Aufsicht stammt.

Als Zweig der Wirtschaftspolitik beinhaltet makroprudenzielle Politik sowohl Eingriffe in die sektorale Struktur des Finanzsystems (Strukturpolitik) als auch direkte staatliche Interventionen in die Marktprozesse (Prozesspolitik) und Interaktionen mit den übrigen Wirtschaftssubjekten.

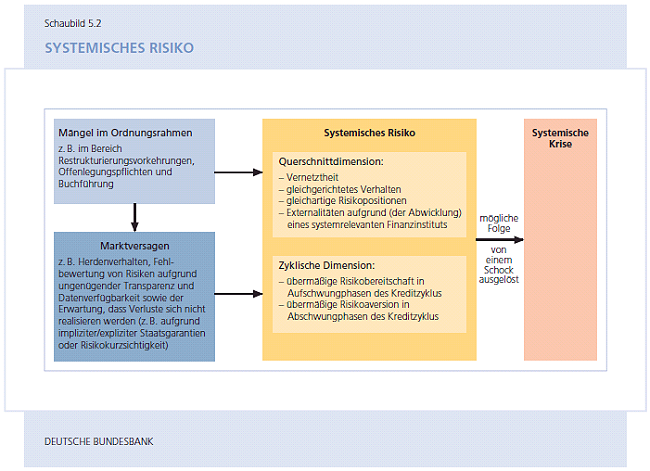

Strukturpolitik ist makroprudenzielle Politik typischerweise dann, wenn sie auf die Querschnittsdimension des systemischen Risikos abzielt. Diese Dimension umfasst die Risiken aus Ansteckungseffekten, insbesondere durch systemrelevante Institute und Infrastrukturen, sowie Herdenverhalten. Dabei sind primär die richtigen Rahmenbedingungen zu setzen. Der glaubwürdige Marktaustritt von großen und vernetzten Finanzinstituten muss möglich sein, damit Aktionäre und Gläubiger für etwaige Verluste aus eingegangenen Risiken haften und ihre Kontrollfunktion wahrnehmen. Gerade für systemrelevante Finanzinstitute (SIFIs) werden hierfür Restrukturierungs- und Abwicklungspläne sowie ein adäquates Insolvenzverfahren benötigt, das auch die internationale Dimension angemessen berücksichtigt. Umgekehrt muss der Markteintritt von Finanzinstituten möglich sein, um die Substituierbarkeit von Finanzinstituten zu erreichen. Zudem trägt eine erhöhte Transparenz der Finanzmärkte und der Finanzakteure dazu bei, Unsicherheiten und damit systemische Risiken beispielsweise aus der Vernetzung über die Derivate- und die Interbankenmärkte zu verringern. Der Anwendungsbereich makroprudenzieller Politik sollte dabei breit gefasst sein und auch bisher weniger regulierte Finanzmarktsegmente und -akteure umfassen, um Ausweichreaktionen und regulatorische Arbitrage zu unterbinden.

4 Der makroprudenzielle Instrumentenkasten

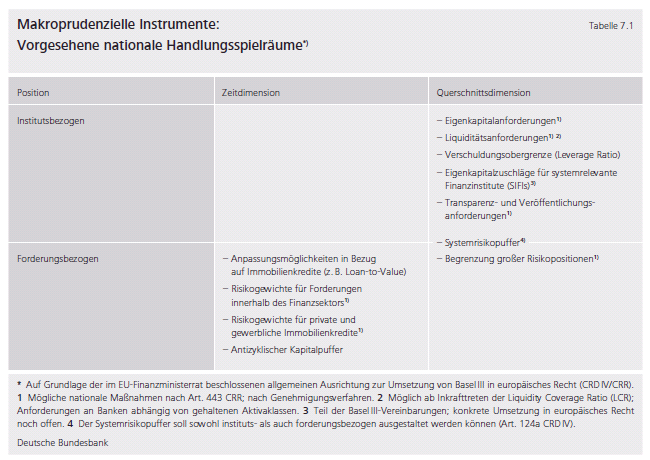

Makroprudenzielle Politik benötigt ein wirkungsvolles Instrumentarium, das bei Bedarf aktualisiert und angepasst werden kann. Es sollte insbesondere alle wesentlichen Risikotreiber berücksichtigen und neben finanzpolitischen Maßnahmen vor allem an aufsichtlichen Instrumenten (beispielsweise Kapital, Liquidität, Finanzierungshebel) ansetzen. Grundsätzlich müssen die Instrumente das gesamte Finanzsystem abdecken, also neben dem Bankensektor insbesondere auch den Versicherungssektor und die Finanzmärkte.

Makroprudenzielle Instrumente können nach der Stärke des Eingriffs geordnet werden. Sie können „weicher Natur“ sein (Kommunikation, z. B. Finanzstabilitätsberichte), „mittlerer Natur“ (Warnungen und Empfehlungen) und „harter Natur“ (Eingriffsinstrumente wie der antizyklische Kapitalpuffer). Insbesondere sind die Kommunikationsinstrumente von den Eingriffsinstrumenten zu unterscheiden.

4.1 Kommunikation

Die öffentliche Kommunikation spielt bereits in der geldpolitischen Tradition der Notenbanken eine wesentliche Rolle. Dies wird für den Aufgabenbereich Finanzstabilität mindestens in gleichem Maße gelten. Als „weiches“ makroprudenzielles Instrument greift die öffentliche Kommunikation jedoch noch nicht unmittelbar in die Geschäftstätigkeit von Finanzinstituten ein und kann daher einerseits nur eine mittelbare Wirkung entfalten. Deshalb ist sie auch bewusst in einem frühen Stadium des Risikoaufbaus einzusetzen. Andererseits ist die Gefahr unerwünschter Nebenwirkungen oder juristischer Folgen gering. Zudem bedarf es zur öffentlichen Kommunikation keiner besonderen Rechtsgrundlage. Trotzdem stellt sie durch die Beeinflussung der Erwartungen der Marktteilnehmer oder die Meinungsbildung der politischen Instanzen ein wirksames Werkzeug dar. Die Deutsche Bundesbank publiziert ihre Analysen und Einschätzungen zur Finanzstabilität über Berichte, insbesondere den Finanzstabilitätsbericht und Forschungspapiere.

4.2 Warnungen und Empfehlungen

Schreitet der Risikoaufbau voran, genügen öffentliche Kommunikationsinstrumente nicht mehr. Die makroprudenzielle Überwachung benötigt daher zusätzlich formale Kommunikationsinstrumente, sogenannte Warnungen und Empfehlungen. Diese Instrumente „mittlerer Natur“ stellen sowohl in Deutschland für den neu einzurichtenden Ausschuss für Finanzstabilität als auch auf EU-Ebene für den ESRB die maßgeblichen Werkzeuge dar. Adressaten von Warnungen und Empfehlungen in Deutschland können die BaFin, die Bundesregierung oder andere öffentliche Stellen im Inland sein.

Empfehlungen geben konkrete Orientierung für einzuleitende politische Maßnahmen. Dies kann sich auf die Ausschöpfung eines bestehenden Handlungsrahmens beziehen (z. B. das Setzen des antizyklischen Kapitalpuffers), bietet aber auch die Flexibilität, Mängel am Ordnungsrahmen oder die Einführung eines neuen Eingriffsinstruments zu thematisieren, was üblicherweise des Gesetzgebers bedarf. Empfehlungen sind nicht rechtlich bindend, die Adressaten unterliegen aber der Pflicht, eine Erklärung abzugeben, wie die Empfehlung umgesetzt werden soll oder warum sie gegebenenfalls nicht umgesetzt wird (sogenanntes comply-or-explain). Warnungen und Empfehlungen sind in ihrer Wirkung nicht zu unterschätzen: Wer sie übergeht, gerät unter erheblichen Rechtfertigungsdruck.

4.3 Makroprudenzielle Eingriffsinstrumente

Eingriffsinstrumente, wie Kapitalpuffer oder erhöhte Risikogewichte für bestimmte Kreditforderungen, bilden die dritte Werkzeugkategorie. Sie bedürfen einer rechtlichen Grundlage und ihre Anwendung demokratischer Kontrolle. Wegen seiner zentralen volkswirtschaftlichen Bedeutung steht dabei zunächst der Bankensektor im Fokus der Regulierung. Durch makroprudenzielle Instrumente sollen negative externe Effekte internalisiert werden. Diese entstehen, wenn Marktakteure nur ihre privaten, nicht aber die gesamtgesellschaftlichen Kosten ihrer Handlungen im Entscheidungskalkül berücksichtigen.

Prinzipiell sollte das Instrumentarium so einfach wie möglich, aber so umfangreich wie nötig ausgestaltet sein. Risiken müssen möglichst genau adressiert werden, um unerwünschte Nebeneffekte zu vermeiden. Beim Einsatz mehrerer makroprudenzieller Instrumente sind zudem Wechselwirkungen zu berücksichtigen.

Die genannten makroprudenziellen Eingriffsinstrumente stellen eine erste Auswahl möglicher Werkzeuge zur Eindämmung systemischer Risiken dar. Sie basiert auf den Lehren aus der Finanzkrise und der international geführten Diskussion über die Ausgestaltung der makroprudenziellen Regulierung, ist jedoch keineswegs abschließend. Ökonomische Analysen zu den Wirkungsweisen der Instrumente, ihren Transmissionsmechanismen sowie ihre Neben- und Wechselwirkungen sind noch in einem frühen Stadium. Darüber hinaus führt die Komplexität der Finanzmärkte dazu, dass systemische Risiken in sehr unterschiedlichen und nur schwer vorhersehbaren Formen auftreten können. Deswegen ist das verfügbare Instrumentarium kontinuierlich auf seine Angemessenheit zu überprüfen und

5 Ausblick: Einsatz makroprudenzieller Eingriffsinstrumente

Im Einsatz makroprudenzieller Instrumente gilt es, die Vor- und Nachteile eines diskretionären gegenüber eines regelbasierten Ansatzes abzuwägen. Jeder Finanzzyklus hat sowohl allgemeine als auch spezifische Merkmale, die neben empirischen Indikatoren immer auch qualitative Informationen für die Bewertung erfordern. Zeitpunkt und Intensität makroprudenzieller Maßnahmen bedürfen daher eines gewissen Ermessensspielraums. Gleichzeitig muss sichergestellt werden, dass makroprudenzielle Politik für die Marktteilnehmer berechenbar und der Einsatz von Instrumenten transparent ist. Die Erfahrungen der Geldpolitik dokumentieren, dass Berechenbarkeit, Transparenz und Konsistenz die Zielerreichung erheblich fördern. Daher kann ein regelbasierter Ansatz Leitlinien für den Instrumenteneinsatz vorgeben und Unsicherheiten für die Finanzakteure reduzieren. Zudem kann die makroprudenzielle Politik möglichen Widerständen durch Partikularinteressen leichter begegnen, insbesondere im Falle unpopulärer Maßnahmen.

Durch den europäischen Binnenmarkt ist eine Harmonisierung der Bedingungen und Kriterien von makroprudenziellen Instrumenten auf europäischer Ebene wünschenswert, um die Effizienz des gemeinsamen europäischen Finanzmarktes nicht zu gefährden und nationalen Protektionismus zu verhindern. Der Einsatz makroprudenzieller Instrumente wird daher in der EU durch die geplante Richtlinie (Capital Requirements Directive IV, CRD IV) und Verordnung (Capital Requirements Regulation, CRR), die sich derzeit in den Trilogverhandlungen zwischen Europäischem Parlament, Rat und EU-Kommission befinden, geregelt. Die Gesetzesinitiativen räumen nationalen makroprudenziellen Behörden Handlungsspielraum etwa in Bezug auf den antizyklischen Kapitalpuffer und sektorale Risikogewichte ein. Eine solche Handlungsfähigkeit nationaler makroprudenzieller Behörden zur Abwehr von Gefahren für das Finanzsystem ist erforderlich. Einerseits verfügt die nationale Ebene über die größte Expertise bei der Analyse der nationalen makroprudenziellen Bedingungen. Andererseits werden die Kosten einer Finanzkrise vorwiegend national getragen.

Gleichwohl kann makroprudenzielle Politik durch die Integration der Finanzsysteme nicht isoliert national betrachtet werden. Systemische Risiken und makroprudenzielle Maßnahmen in einer Volkswirtschaft haben oft grenzüberschreitende Auswirkungen, die berücksichtigt werden müssen. Positive Externalitäten makroprudenzieller Politik ergeben sich durch die Vermeidung von Finanzkrisen und den damit verbundenen Kosten sowohl für das handelnde Land, als auch für Länder, die mit diesem durch Handel und finanzielle Verflechtungen verbunden sind. Ebenso hängen negative Externalitäten, sogenannte Spillover-Effekte, die sich unbeabsichtigt auf die Kreditversorgung, auf Kapital- oder Liquiditätsverschiebungen oder auf den Anstieg systemischen Risikos auswirken können, vom Kredit-Zyklus und von gegebenenfalls divergierender nationaler makroprudenzieller Politik ab. Daher ist eine teilweise Koordinierung innerhalb der Europäischen Union nötig.

Eine wirksame, der Wahrung der Finanzsystemstabilität verpflichtete makroprudenzielle Überwachung ist ein zentraler Baustein für eine stabile Währungs- und Wirtschaftsunion in Europa. Deutschland hat diese Lehre aus der Finanzkrise umfassend aufgegriffen und die entsprechenden gesetzlichen und institutionellen Voraussetzungen geschaffen. Diesen Rahmen werden die an der Finanzsystemüberwachung beteiligten Institutionen – Bundesministerium der Finanzen, Bundesanstalt für Finanzdienstleistungsaufsicht und Deutsche Bundesbank – nun mit Leben erfüllen.

Fußnoten

- Mitglieder im FSB sind Notenbanken, Finanzministerien und Aufsichtsbehörden aus den G20-Ländern sowie aus Hongkong, den Niederlanden, Spanien, Singapur und der Schweiz; die Europäische Zentralbank, die Europäische Kommission sowie Repräsentanten internationaler Organisationen und standardsetzender Fachgremien. Nicht-Mitglieder werden über Regionalgruppen in die Arbeiten des FSB eingebunden (Regional Outreach).

Siehe Deutsche Bundesbank, Finanzstabilitätsbericht 2010, Seite 7.