Deutschlands Direktinvestitionsbestände zum Jahresende 2023

{kind=link}

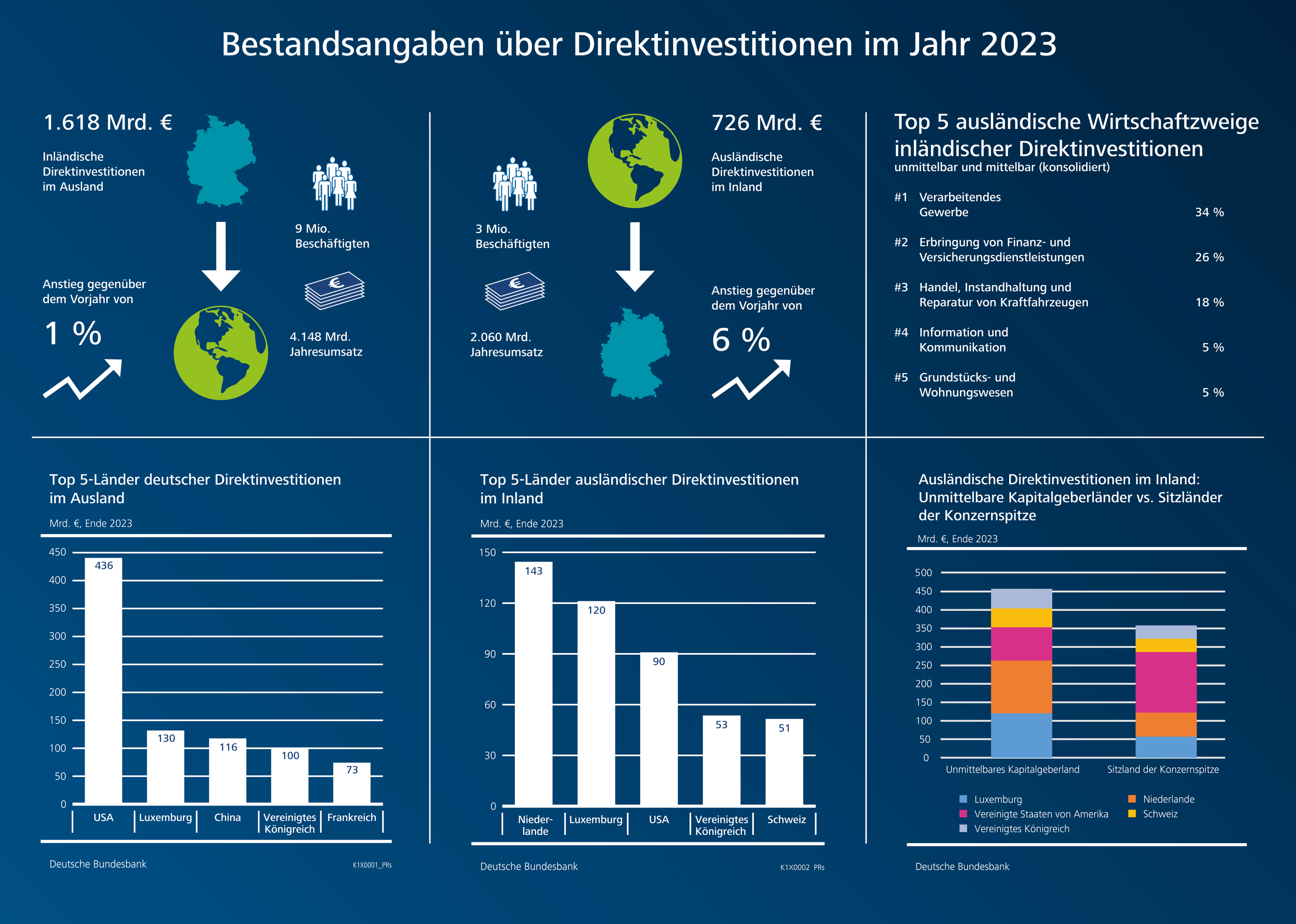

Schaut man durch ausländische Holdinggesellschaften in der Beteiligungskette hindurch, ergibt sich ein besserer Blick auf die Zielländer und Wirtschaftszweige des tatsächlichen Anlageinteresses. In dieser konsolidierten Sicht betrugen die deutschen Direktinvestitionen im Ausland 1.618 Mrd €. Regional betrachtet verblieben mit 814 Mrd € die Hälfte der gesamten deutschen Direktinvestitionen in Europa, davon entfielen 618 Mrd € auf Länder der EU. Auf Platz zwei folgte Amerika mit 530 Mrd €, das entsprach einem Drittel der Bestände. Mit deutlichem Abstand landete Asien mit 235 Mrd € und nur 15 % der deutschen Direktinvestitionen auf Platz 3.

Über alle Zielländer hinweg entfielen die konsolidierten deutschen Direktinvestitionen hauptsächlich auf die Wirtschaftszweige Verarbeitendes Gewerbe mit 555 Mrd € und Finanz- und Versicherungsdienstleistungen mit 427 Mrd €. Zum Vergleich: In der unmittelbaren Sicht beherrschten Holdinggesellschaften mit 1.040 Mrd € die Direktinvestitionsbestände (61 %) und verstellen so den Blick auf das eigentliche Investitionsinteresse.

Die unmittelbaren ausländischen Direktinvestitionen im Inland stiegen gegenüber Ende 2022 deutlich an, und zwar um 7 % von 953 Mrd € auf einen neuen Bestand von 1.020 Mrd €. Haupttreiber war das Beteiligungskapital mit einem Plus von rund 64 Mrd € auf einen Gesamtbestand von 813 Mrd €. Ausländische Kredite trugen saldiert mit 207 Mrd € zum Gesamtbestand bei.

Insgesamt entfielen von diesen Direktinvestitionen mit 666 Mrd €65 % der Bestände auf Holdinggesellschaften. Auch hier bietet die konsolidierte Sichtweise einen besseren Blick auf die inländischen Wirtschaftszweige des tatsächlichen Anlageinteresses. Von den unmittelbaren und mittelbaren Direktinvestitionen im Inland in Höhe von 726 Mrd € entfielen dabei 263 Mrd € auf Finanz- und Versicherungsdienstleistungen sowie 163 Mrd € auf das verarbeitende Gewerbe.

Wie bei den deutschen Direktinvestitionen im Ausland ergibt die regionale Betrachtung das gleiche Bild, mit 554 Mrd € und somit 76 % der Gesamtbestände ist der Anteil der europäischen Länder allerdings noch bedeutsamer. Auf die EU allein entfielen davon 432 Mrd €. Amerikas Direktinvestitionsbestände in Deutschland betrugen mit 106 Mrd €15 % des Gesamtaggregates. Im Ranking auf Platz drei auch hier Asien mit einem Anteil von 8 % der ausländischen Direktinvestitionen, das entsprach einem Bestand von 60 Mrd €.

Folgt man der Beteiligungskette zu ihrem Ursprung und somit zum Sitzland der Konzernspitze, verschieben sich die Länder der Kapitalgeber in ihrer Bedeutung für die Investitionen in Deutschland mitunter markant. Bedeutendster Kapitalgeber war in dieser Betrachtung die USA mit 164 Mrd €, während sich Bestände aus den Niederlanden und Luxemburg – als traditionelle Holdingstandorte vorwiegend Kapital durchleitend – mehr als halbierten.