Oktober-Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland

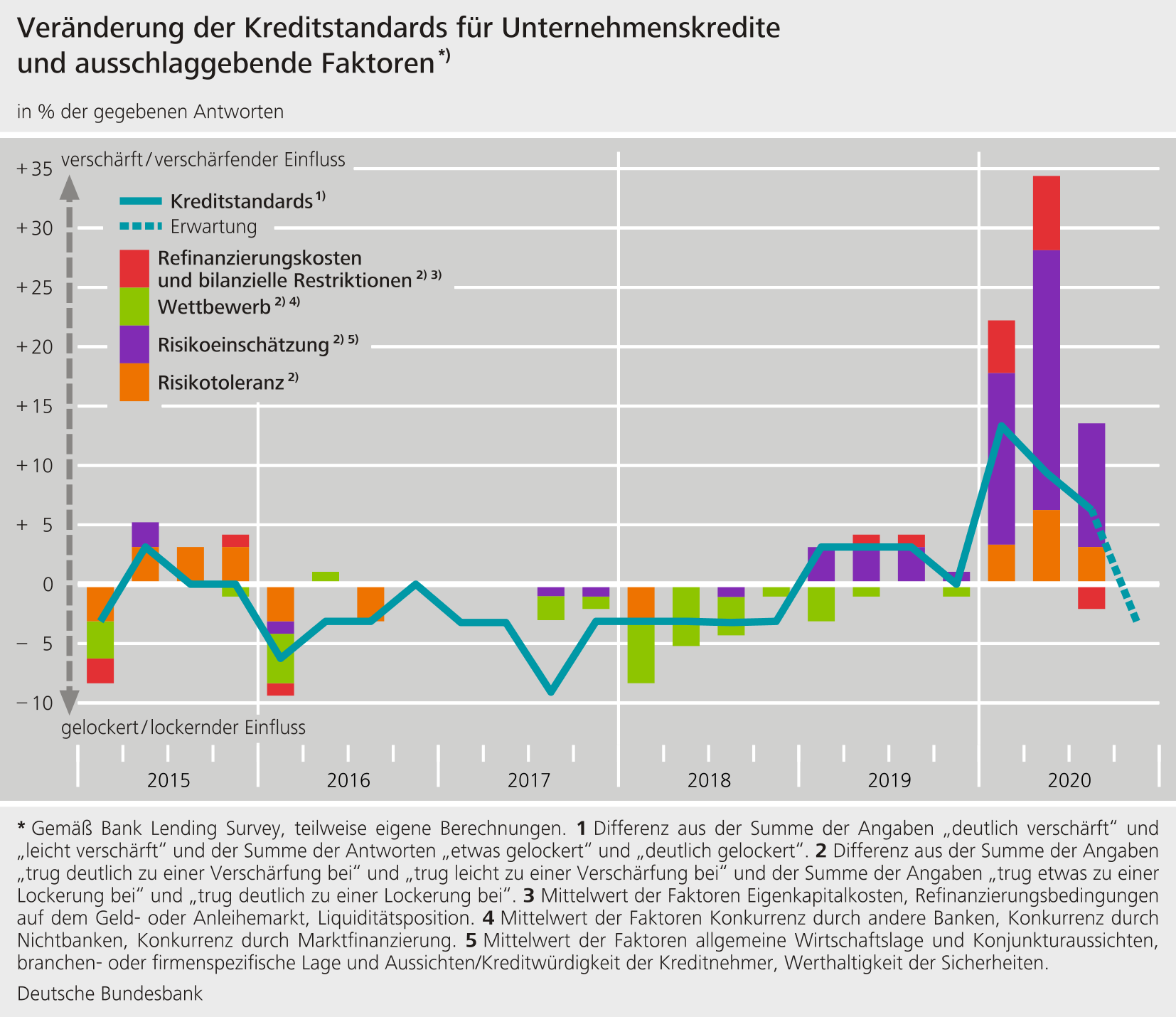

- Die im Rahmen des Bank Lending Survey (BLS) befragten deutschen Banken verschärften im dritten Quartal 2020 erneut ihre Vergaberichtlinie in allen erfragten Kreditsegmenten (Unternehmens-, Wohnungs-bau-, Konsumenten-, sonstige Kredite). Das Ausmaß der Verschärfungen blieb aber hinter jenem aus dem Vorquartal zurück.

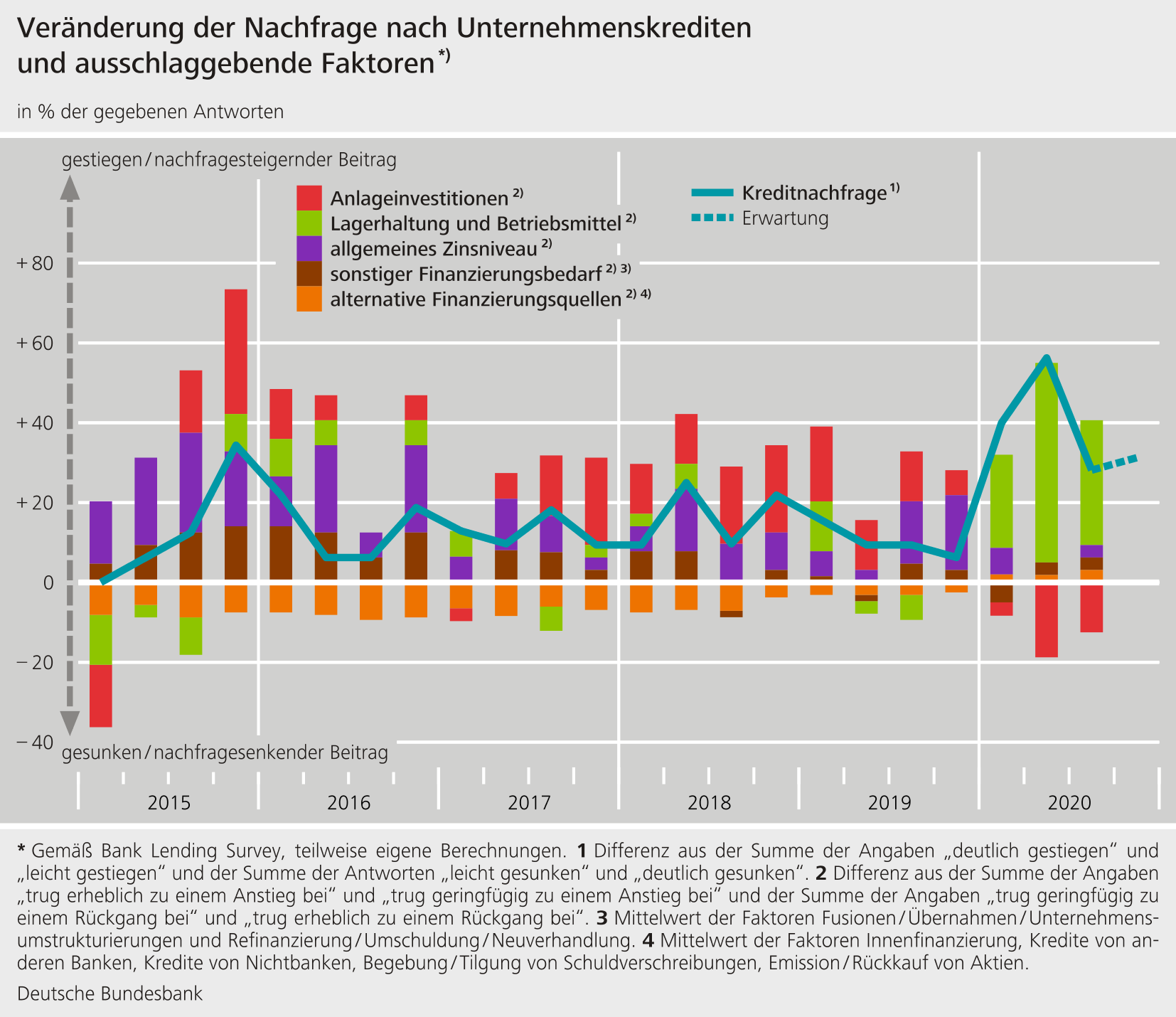

- Die Kreditnachfrage der Unternehmen nahm erneut zu. Der Anstieg blieb allerdings hinter der kräftigen Zunahme im zweiten Quartal zurück. Auch die Nachfrage nach Wohnungsbaukrediten legte nach dem im Vorquartal gemeldeten Einbruch wieder zu.

- Die Banken berichteten von einer allgemeinen Verbesserung ihres Refinanzierungsumfelds.

- Das erweiterte Programm zum Ankauf von Vermögenswerten des Eurosystems (APP) und das Pandemic Emergency Purchase Programme (PEPP) belasteten durch ihre zinssenkende Wirkung die Ertragslage der Banken. Gleichzeitig trugen die Programme zu einer Ausweitung der Wohnungsbaukredite innerhalb der letzten sechs Monate bei.

- Der negative Zinssatz der Einlagefazilität belastete erneut das Zinsergebnis der Banken. Das zweistufige System der Verzinsung der Überschussliquidität schwächte den negativen Ertragslageeffekt jedoch ab.

- Das Interesse der Banken an den gezielten längerfristigen Refinanzierungsgeschäften III (GLRG III) von Juni und September 2020 fiel wegen der attraktiven Ausgestaltung dieser Geschäfte höher aus als an den Geschäften zuvor. Die aufgenommenen Mittel wurden in erster Linie für die Kreditvergabe, die Substitution von GLRG II-Mitteln und die Liquiditätshaltung im Eurosystem verwendet.

{kind=link}

{kind=link}

Die Oktober-Umfrage enthielt zusätzliche Fragen zu den Refinanzierungsbedingungen der Banken und zu den Auswirkungen des erweiterten Programms zum Ankauf von Vermögenswerten des Eurosystems (APP) einschließlich des Pandemic Emergency Purchase Programme (PEPP). Daneben wurde nach den Effekten des negativen Zinssatzes der Einlagefazilität des Eurosystems und des zweistufigen Systems der Verzinsung der Überschlussliquidität gefragt. Die Umfrage enthielt zudem Fragen zu den gezielten längerfristigen Refinanzierungsgeschäften III (GLRG III) des Eurosystems.

Die deutschen Banken berichteten vor dem Hintergrund der Lage an den Finanzmärkten von einer im Vergleich zum Vorquartal verbesserten Refinanzierungssituation. Vor allem die Finanzierung über Schuldtitel verbesserte sich in allen Laufzeitsegmenten. Die Ankaufprogramme des Eurosystems trugen in den letzten sechs Monaten zu einer Verbesserung der Liquiditätsposition der Geschäftsbanken und ihrer Finanzierungsbedingungen am Markt bei. Sie belasteten aber weiterhin über das Zinsergebnis die Ertragslage der Banken. Zum Kreditwachstum trugen die Programme nur im Bereich der privaten Immobilienfinanzierung in einem größeren Umfang bei. Auch der negative Zinssatz der Einlagefazilität trug erneut negativ zur Entwicklung des Zinsergebnisses der Banken bei. Der zinssenkende Einfluss auf die Kreditzinsen war stärker ausgeprägt als der Effekt auf die Einlagenzinsen. Eine nennenswerte volumensteigernde Wirkung des Negativzinssatzes meldeten die Banken nur im Firmenkundengeschäft. Das zweistufige System der Verzinsung der Überschussliquidität schwächte den negativen Ertragslageeffekt jedoch ab. Am GLRG III im Juni und September 2020 nahmen 24 Banken bzw. 14 Banken aus der deutschen Stichprobe teil. Damit stießen die letzten beiden Geschäfte auf ein höheres Interesse bei den Banken als die zuvor durchgeführten Geschäfte. Die Teilnahme an den GLRG III von Juni und September erfolgte vorwiegend wegen der attraktiven Ausgestaltung der Geschäfte. Die Banken gaben an, die aufgenommenen Mittel in erster Linie für die Kreditvergabe, die Substitution von GLRG II-Mitteln und die Liquiditätshaltung im Eurosystem verwendet zu haben. An zukünftigen Geschäften würden die befragten Banken wieder vor allem wegen der attraktiven Ausgestaltung der GLRG III teilnehmen. Die GLRG III hatten kaum Auswirkungen auf die Kreditvergabepolitik der Banken.

Die viermal im Jahr durchgeführte Befragung zum Kreditgeschäft fand in der Zeit vom 21. September bis zum 6. Oktober 2020 statt. An der Umfrage nahmen in Deutschland 34 Banken teil. Die Rücklaufquote lag bei 100 %.