Wie Geldpolitik in unruhigen Zeiten an den Finanzmärkten wirkt Research Brief | 11. Ausgabe – März 2017

Nach der Finanzkrise in den Jahren 2007 und 2008 verfolgten die Notenbanken in den USA und anderen Industrieländern eine stark expansive Geldpolitik mit dem Ziel die Wirtschaft zu stimulieren. Aber wie wirksam ist diese Politik gewesen? Eine neue Studie untersucht, wie effektiv expansive Geldpolitik in solchen turbulenten Zeiten sein kann.

Die expansive Geldpolitik der US Notenbank, mit einem sehr niedrigen Leitzins und einer Reihe von unkonventionellen Maßnahmen, sollte nach der Finanzkrise die Wirtschaft stimulieren. Dennoch ist die wirtschaftliche Erholung nach der Finanzkrise trotz dieser stark expansiven geldpolitischen Maßnahmen nur recht langsam vorangeschritten. Dies entfachte eine Debatte darüber, ob die Wirksamkeit der Geldpolitik in Phasen erhöhter Finanzmarktvolatilität möglicherweise überschätzt wurde. In unserer Studie untersuchen wir, ob die Geldpolitik in Zeiten hoher Volatilität an den Finanzmärkten weniger effektiv ist als in ruhigeren Zeiten.

Für die empirische Analyse nutzen wir ein "regime-switching" Vektorautoregressives Modell und verwenden US-amerikanische Daten, wie zum Beispiel das Bruttoinlandsprodukt, Investitionen, den Leitzins und die Kreditrisikoprämie. Das Modell unterscheidet zwischen zwei wiederkehrenden Regimen: Im ersten gibt es hohe Finanzmarktvolatilität, im zweiten nicht. Das Verfahren lässt vielseitige Wechselwirkungen zwischen den verwendeten Variablen zu und ermöglicht uns so, Unterschiede mit Blick auf die Wirksamkeit der Geldpolitik zwischen beiden Regimen zu erkennen.

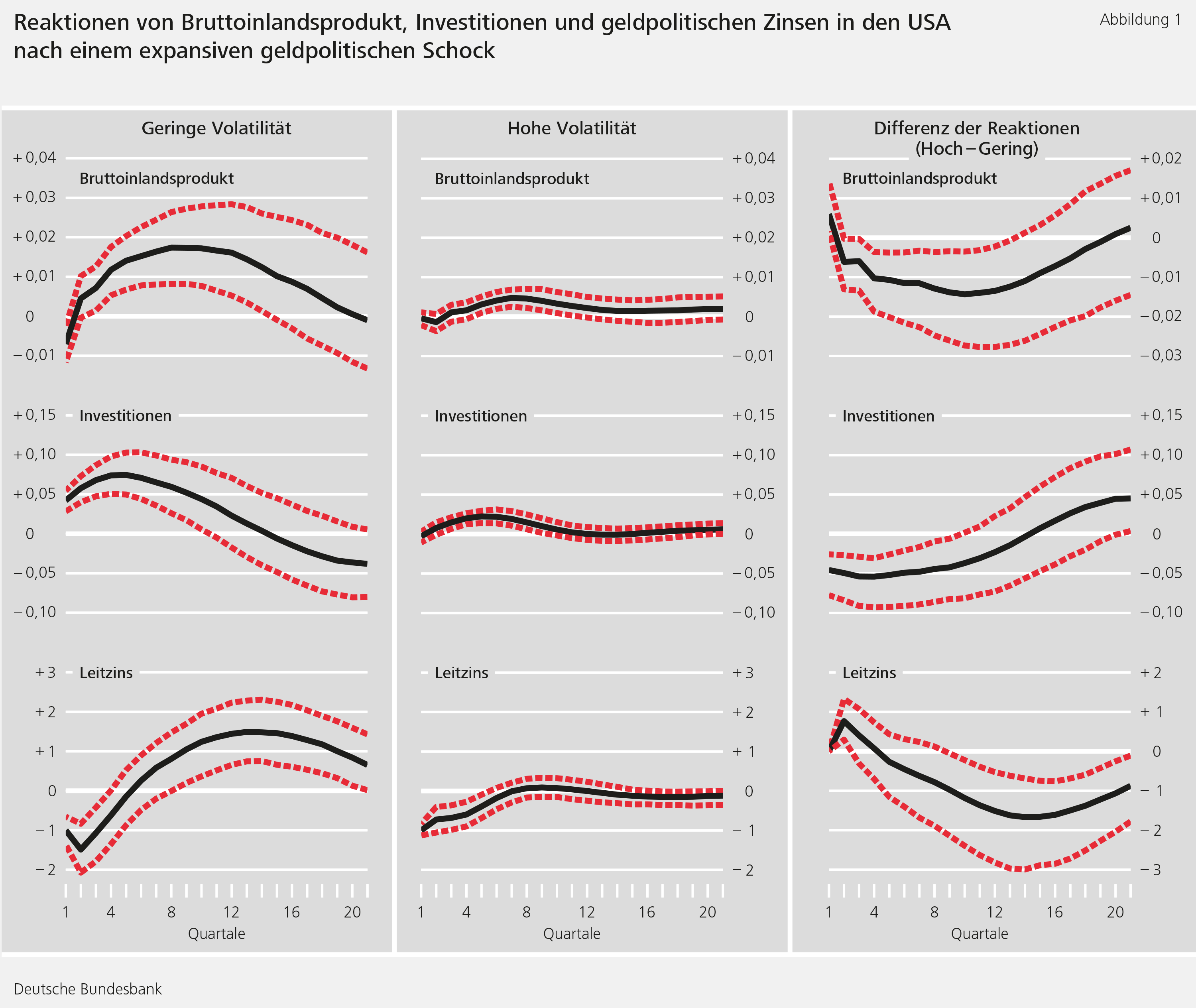

Die Resultate unserer empirischen Analyse zeigen, dass in den USA eine expansive Geldpolitik in Form einer unerwarteten Leitzinssenkung in Zeiten niedriger Volatilität zu einem Investitions- und Produktionsboom führt, während eine Zinssenkung derselben Höhe in Zeiten hoher Volatilität Investitionen und Produktion deutlich weniger stark beeinflusst (Abbildung 1). Die Unterschiede in den Reaktionen der Variablen sind auch statistisch voneinander verschieden (Spalte 3).

Expansive Geldpolitik wirkt stärker bei niedriger Finanzmarktvolatilität

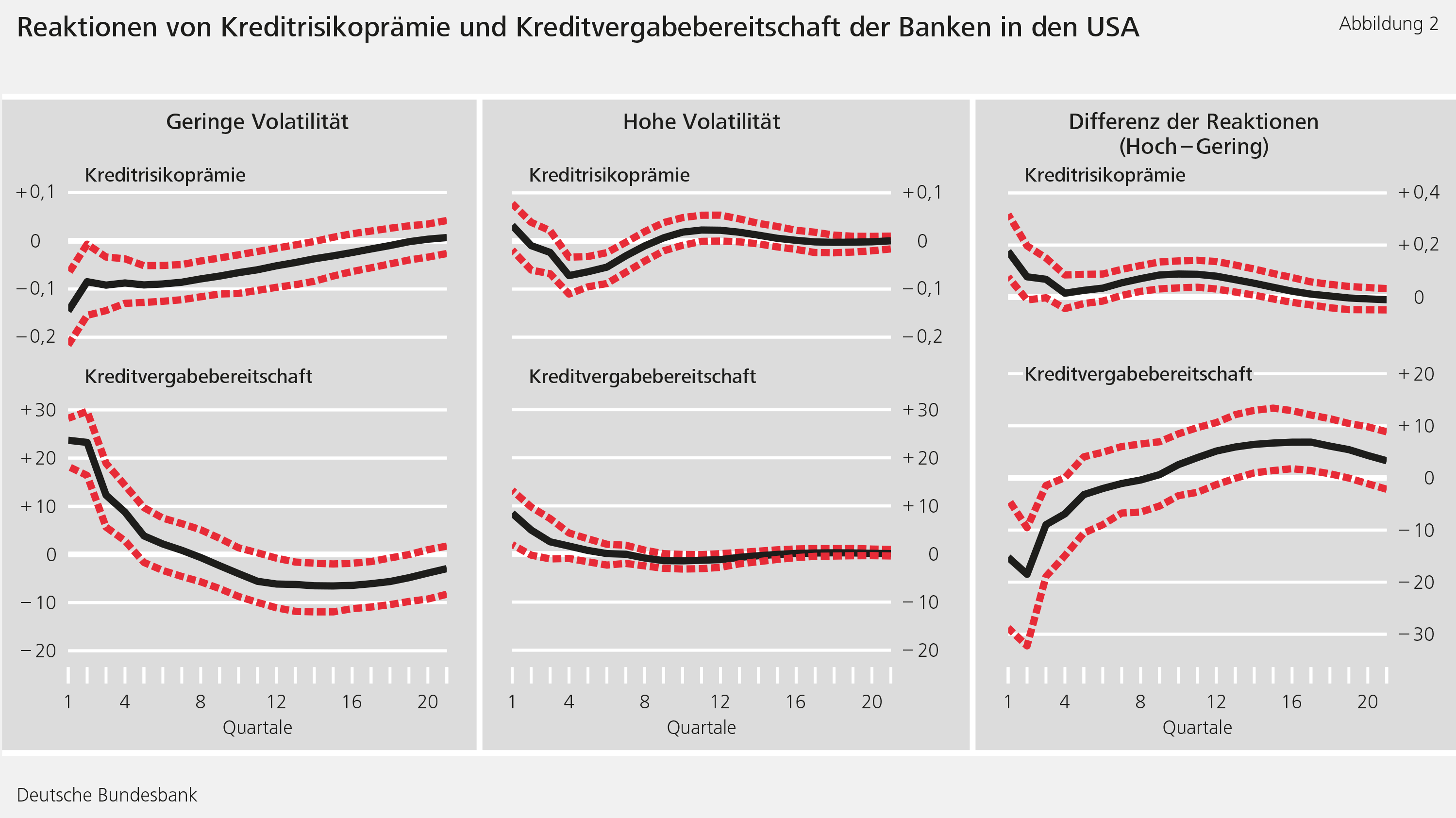

Die Unterschiede zwischen den Regimen lassen sich damit erklären, dass unerwartete Leitzinssenkungen in Zeiten niedriger Volatilität die Finanzierungs- und Kreditbedingungen stärker verbessern. So illustriert Abbildung 2, dass sowohl die Kreditrisikoprämie als auch die Kreditvergabebereitschaft der Banken in Zeiten niedriger Volatilität stärker auf die Leitzinssenkung reagieren als in Zeiten hoher Volatilität.

Empirische Ergebnisse mit Hilfe eines strukturellen Modells erklärbar

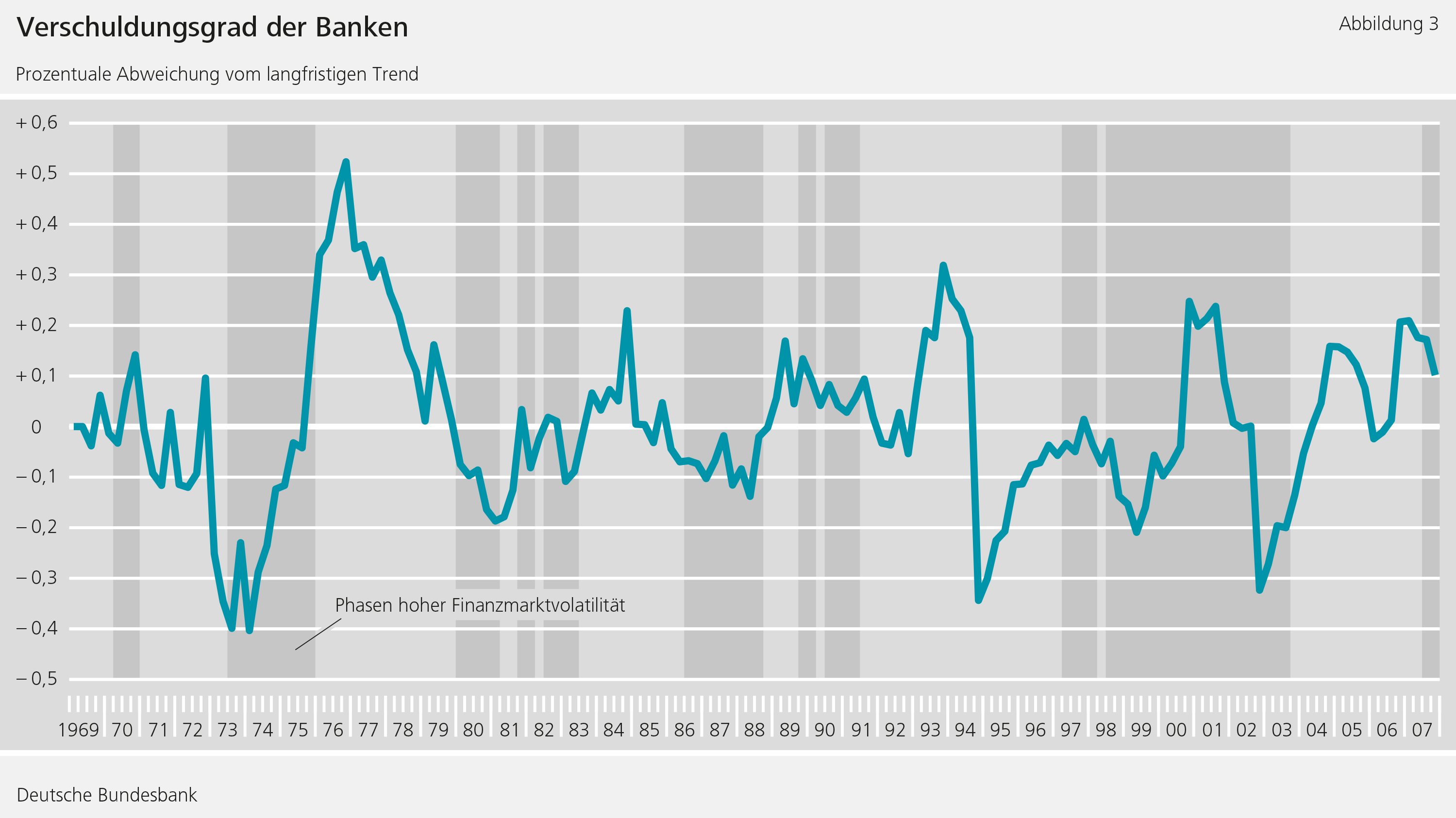

Um diese Ergebnisse zu erklären, nutzen wir ein allgemeines Gleichgewichtsmodell und zeigen, dass unsere empirischen Resultate mit den Implikationen dieses theoretischen Modells im Einklang stehen. In dem Modell wählen die Banken in Zeiten hoher Volatilität einen niedrigen Verschuldungsgrad und in Zeiten geringer Volatilität einen hohen Verschuldungsgrad. Dieses zyklische Verhalten der Banken ist ein zentrales Merkmal des US-amerikanischen Finanzsystems, wie in Abbildung 3 zu sehen ist.

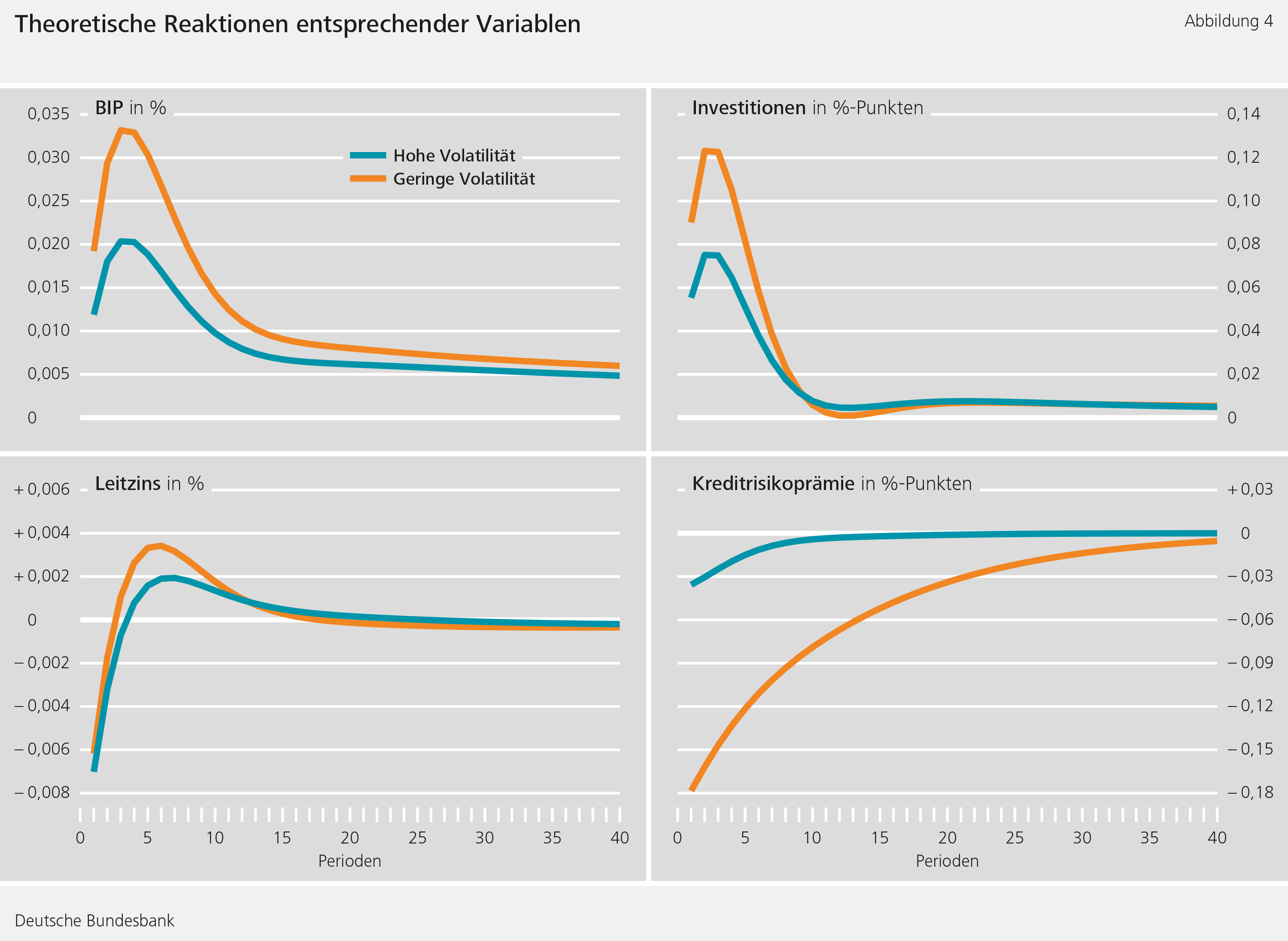

In Zeiten hoher Volatilität verringern Banken ihren Verschuldungsgrad, da sie höheres Eigenkapital gegen Schwankungen ihrer Vermögenswerte absichert. Das hat aber zur Folge, dass eine unerwartete Leitzinssenkung zu einem relativ geringeren Anstieg des Gegenwartswerts zukünftiger Erträge der Banken führt. Dies wiederum bedeutet, dass sie ihr Kreditangebot weniger kräftig ausweiten. In Zeiten niedriger Volatilität erhöhen Banken hingegen ihren Verschuldungsgrad, da Risiken als gering eingeschätzt werden. In diesem Fall führt eine unerwartete Leitzinssenkung zu einem relativ starken Anstieg des Gegenwartswerts zukünftiger Erträge. Banken können sich in der Folge noch stärker verschulden und das Kreditangebot deutlich stärker ausweiten, wie in Abbildung 4 zu sehen ist.

Fazit

Unsere Studie zeigt empirisch, dass Leitzinssenkungen in Zeiten erhöhter Finanzmarktvolatilität die Wirtschaft weniger effektiv stimulieren. Dieses Ergebnis kann mit einem theoretischen Modell erklärt werden, in dem Banken in unsicheren Zeiten ihre Eigenkapitaldecke stärken und weniger Kredite vergeben. Dies bedeutet nicht, dass expansive Geldpolitik in Zeiten hoher Volatilität gar nicht unterstützend wirken kann. Vielmehr wäre in Zeiten hoher Volatilität mehr geldpolitische Stimulation nötig, um dieselben realwirtschaftlichen Effekte zu erzielen wie in Zeiten niedriger Volatilität. Unsere Studie untersucht allerdings nicht, wie effektiv Anleihenkaufprogramme sind. Einige neue Arbeiten zeigen für die USA, dass Fiskalpolitik in Zeiten hoher Volatilität effektiver ist als in Zeiten geringer Volatilität (Auerbach und Gorodnichenko, 2012; Canzoneri et al., 2016). Die Fiskalpolitik könnte daher eine ergänzende Rolle spielen, um die Wirtschaft in solchen Zeiten zu stimulieren.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literaturverzeichnis

Auerbach, A. J. und Y. Gorodnichenko (2012): Measuring the Output Responses to Fiscal Policy, American Economic Journal: Economic Policy, Vol. 4, pp. 1-27.

Canzoneri, M., F. Collard, H. Dellas und B. Diba (2016): Fiscal Multipliers in Recessions, The Economic Journal, Vol. 126, 75-108.

Eickmeier, S., N. Metiu und E. Prieto (2016): Time-varying volatility, financial intermediation and monetary policy, Bundesbank Diskussionspaper (46) und CAMA Working Paper 2016-32.

Die Autoren | ||

Norbert Metiu | Sandra Eickmeier | Esteban Prieto |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein