Billiges Geld kann teuer werden Langfristig bergen niedrige Zinsen Gefahren

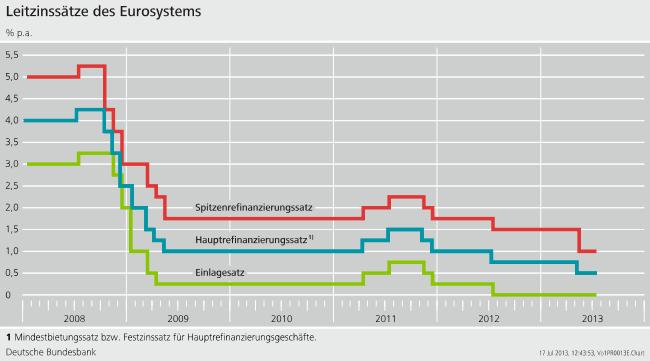

Banken im Euro-Raum können sich derzeit so günstig Geld bei der Europäischen Zentralbank (EZB) leihen wie nie zuvor. Der Leitzins, auch Hauptrefinanzierungssatz genannt, liegt seit November dieses Jahres bei 0,25 %. Mitte 2008 notierte er noch bei über 4 %, seitdem hat ihn die EZB kontinuierlich gesenkt. Das niedrige Leitzinsniveau ist derzeit zwar geldpolitisch gut begründet. Doch die sehr expansive Geldpolitik sorgt auch für anhaltend niedrige Zinsen an den Geld- und Kapitalmärkten. Das zehrt an den Vermögen von Sparern, treibt Banken in riskantere Geschäfte und setzt für hoch verschuldete Staaten die falschen Anreize.

Leitzinsen sind das wichtigste Steuerungsinstrument, über das Zentralbanken wie die EZB verfügen, um – entsprechend ihrem Mandat – den Wert des Geldes stabil zu halten. Ihre Höhe bestimmt darüber, wie viel Geschäftsbanken zahlen, wenn sie sich bei der Zentralbank Geld leihen. Mit dem Leitzins beeinflusst die Zentralbank also die Bedingungen am so genannten Geldmarkt. Das wirkt dann über eine Reihe von Kanälen auf die gesamtwirtschaftliche Nachfrage und schließlich auf das Preisniveau.

Zinssenkungen verbilligen Zentralbankgeld

Entscheidet sich die Zentralbank zum Beispiel dafür, die Leitzinsen zu senken, passiert folgendes: Die Senkung verbilligt das Zentralbankgeld für die Geschäftsbanken. Damit können die Geschäftsbanken ihrerseits günstigere Kredite an Unternehmen oder private Verbraucher vergeben. Diese wiederum sind, angesichts günstiger Finanzierungsbedingungen, geneigter zu investieren und zu konsumieren. Wird insgesamt mehr investiert und konsumiert, dann steigt die gesamtwirtschaftliche Nachfrage, die Wirtschaft kommt in Schwung.

Damit wird schnell klar, warum die EZB ihren Leitzins in der jüngeren Vergangenheit immer weiter gesenkt hat: Es ist eine der vielen Maßnahmen, die sie ergriffen hat, um die Folgen der Finanz- und Staatsschuldenkrise zu mildern und die wirtschaftliche Entwicklung in den Ländern des Euro-Raums zu stabilisieren. Angesichts begrenzter Inflationsgefahren konnte sie dies tun, ohne ihr Ziel zu gefährden, mittelfristige Preisstabilität zu gewährleisten.

Inflation zehrt an Sparguthaben

Mit dauerhaft niedrigen Zinsen geht jedoch gleichzeitig die Gefahr einher, dass nach einer gewissen Zeit die Preise steigen. Verteuern sich nicht nur einzelne Güter oder Dienstleistungen, sondern steigen für Verbraucher die Preise auf breiter Front, dann verliert Geld an Wert und man spricht von Inflation. Doch nicht nur die Güter des täglichen Bedarfs sind davon betroffen. Dauerhaft niedrige Zinsen können auch dazu führen, dass viel Geld in Vermögenswerte wie Immobilien, Aktien oder Edelmetalle fließt und deren Preise dadurch in die Höhe getrieben werden. Dabei besteht die Gefahr gefährlicher Spekulationsblasen. Um Kaufkraftverluste und Preisblasen zu verhindern, muss die Zentralbank den Leitzins rechtzeitig wieder erhöhen.

Bundesbankpräsident Jens Weidmann: "Die Leitzinsen sollten rechtzeitig wieder angehoben werden, wenn sich in der Zukunft zunehmender Preisdruck abzeichnet."

[1]

Andernfalls bekommen insbesondere Sparer die Folgen niedriger Zinsen zu spüren. Tagesgeld- oder Festgeldkonten werfen niedrig verzinst nur wenig ab. Liegen die Zinssätze für Sparanlagen unterhalb der Inflationsrate, dann wird die Geldanlage zum Verlustgeschäft. Der reale Wert des Sparvermögens sinkt. Vorsorgen und Sparen wird so immer unattraktiver.

Risikoreiche Anlagen locken

Vor ähnlichen Problemen stehen auch Banken oder Versicherungen. Sie sind darauf angewiesen, auch im Umfeld sehr niedriger Zinsen langfristig Erträge zu erwirtschaften. Das Geld ihrer Kunden legen die Institute teils selbst langfristig an, zum Beispiel in die als besonders sicher geltenden zehnjährigen Bundesanleihen. Laufen solche Papiere aus, müssen die Gelder zu neuen Konditionen neu angelegt werden. Im aktuellen Marktumfeld fallen die Renditen vergleichbarer Anlageprodukte jedoch so gering aus, dass Banken oder Versicherungen damit nur geringe Erträge erwirtschaften können.

Finanzinstitute suchen deshalb oftmals nach Anlagen mit höheren Renditen. Sie schichten ihre finanzielle Mittel von niedrig verzinsten, vergleichsweise sicheren Anlagen in höher verzinste, aber riskantere Anlagen um. Dies wiederum kann zu Risiken für die Stabilität des Finanzsystems führen.

Die jüngsten Zahlen zur Entwicklung des Geldvermögens in Deutschland spiegeln die Suche nach Renditechancen wider: Bei Termingeldern und Spareinlagen zogen private Haushalte Mittel ebenso ab wie aus festverzinslichen Wertpapieren. Stattdessen investierten sie vermehrt in Investmentzertifikate und Aktien. Auch Unternehmen investierten in großem Umfang in Wertpapierkäufe, Bankeinlagen gingen dagegen zurück.

Noch scheint diese Entwicklung jedoch von einem anderen Effekt überlagert zu werden: Die anhaltende Krise hat viele Akteure verunsichert. Im Zweifel investieren sie daher lieber in vergleichsweise sichere Anlagen. Ein Phänomen, das Ökonomen auch als "Flucht in Sicherheit"

bezeichnen. Trotzdem bleibt es genau zu beobachten, wie sich Vermögenswerte und Risikoaufnahme in Zukunft entwickeln werden.

Billiges Geld verführt

Was Anleger sorgt, freut all jene, die neue Schulden aufnehmen: Dank der niedrigen Zinsen können sich vor allem Staaten derzeit äußerst günstig finanzieren. Regierungen haben daher ein starkes Interesse an einem anhaltend niedrigen Zinsniveau. Das gilt umso mehr, je höher die Staatsschulden bereits gestiegen sind, denn ein Zinsanstieg würde die Finanzierungslasten der verschuldeten Staaten erhöhen.

Um die Staatsschuldenkrise zu überwinden, wären Reformen und Strukturwandel nötig. Die niedrigen Zinsen nehmen jedoch Druck von den Staaten, diesen mühsamen Weg auch zu gehen. Damit sich an den verlockenden Konditionen wenig ändert, könnten Staaten versucht sein, mit Druck auf Zentralbanken die Leitzinsen möglichst lange niedrig zu halten.

Bundesbankpräsident Jens Weidmann: "Niedrigzinsen verführen dazu, Reformen und den notwendigen Strukturwandel, aufzuschieben."

[1]

Fußnote: