Monatsbericht: Vermögensungleichheit in Deutschland hat sich leicht reduziert, bleibt aber hoch

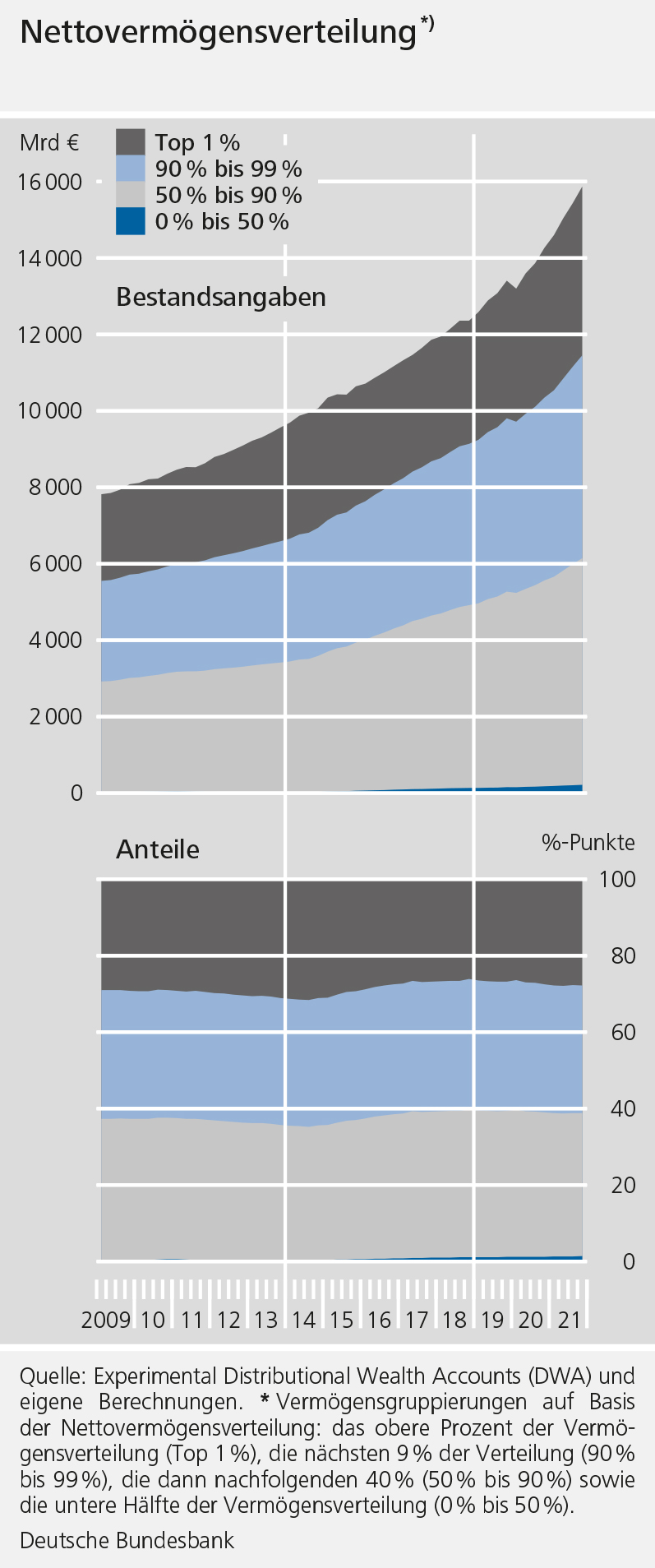

„Während die obersten 10 Prozent der Nettovermögensverteilung über den betrachteten Zeitraum mehr als 50 Prozent des gesamten Nettovermögens der Haushalte in Deutschland hielten, entfiel auf die untere Hälfte der Vermögensverteilung mit durchschnittlich 0,6 Prozent ein äußerst geringer Anteil“

, heißt es im aktuellen Monatsbericht. Jedoch sei der Anteil der vermögensärmeren 50 Prozent der Haushalte am gesamten Nettovermögen von 0,2 Prozent im Jahr 2009 auf mehr als 1,2 Prozent im Jahr 2021 gestiegen. Grund für den leichten Rückgang der Vermögensungleichheit sei, dass die Nettovermögen der Haushalte in der unteren Hälfte der Vermögensverteilung besonders kräftig gewachsen seien, wenn auch von einem niedrigen Niveau ausgehend. Darüber hinaus hätten sie ihre Verschuldung merklich reduziert. Gleichzeitig hätte die obere Mitte der Verteilung spürbar von einem steigenden Wert ihres Immobilienvermögens profitiert.

Neuer Datensatz verknüpft bestehende Statistiken

Für ihre Analyse nutzen die Expertinnen und Experten einen neuen vorläufigen Datensatz, der die Haushaltsbefragung der Bundesbank (Private Haushalte und ihre Finanzen – PHF) mit den gesamtwirtschaftlichen Vermögensbilanzen verknüpft. Dadurch entsteht die sogenannte verteilungsbasierte Vermögensbilanz, die sich dadurch auszeichnet, dass sie Verteilungsinformationen in einer konsistenten Art und Weise mit den gesamtwirtschaftlichen Statistiken kombiniert und auf Quartalsbasis bereitstellt. Hierdurch könnten letztlich zeitnah umfangreiche Analysen auf Ebene der einzelnen Haushalte durchgeführt werden. „So können beispielsweise Aussagen getroffen werden zur Entwicklung der Vermögens- und Verschuldungssituation entlang der Vermögensverteilung.“

Vermögendere Haushalte profitieren von hohen Renditen

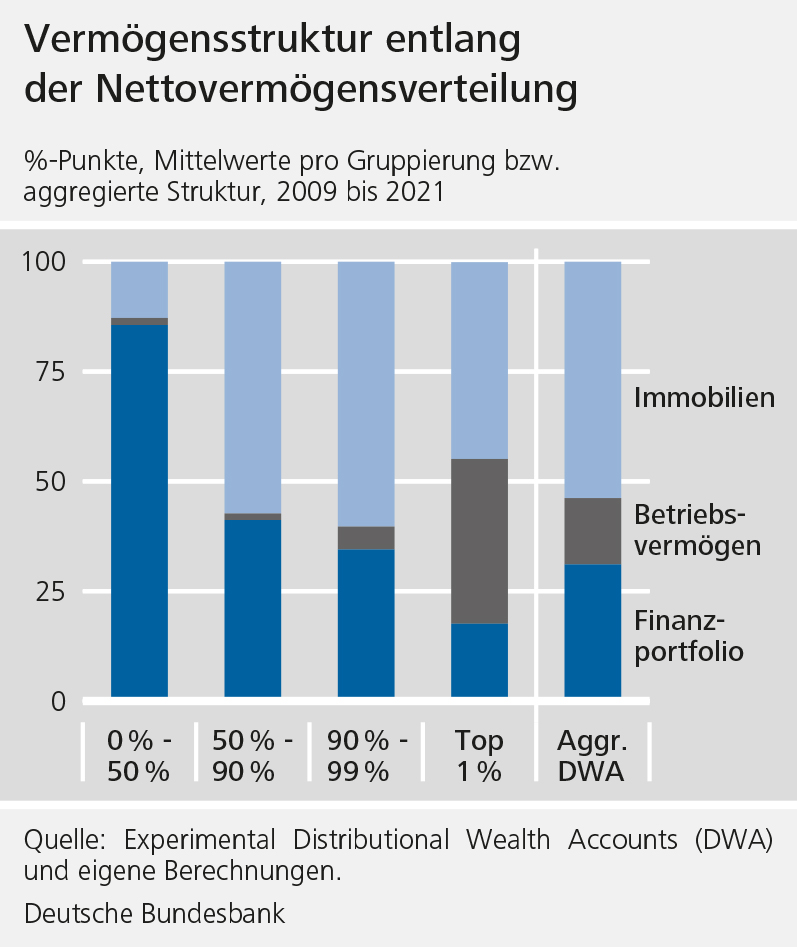

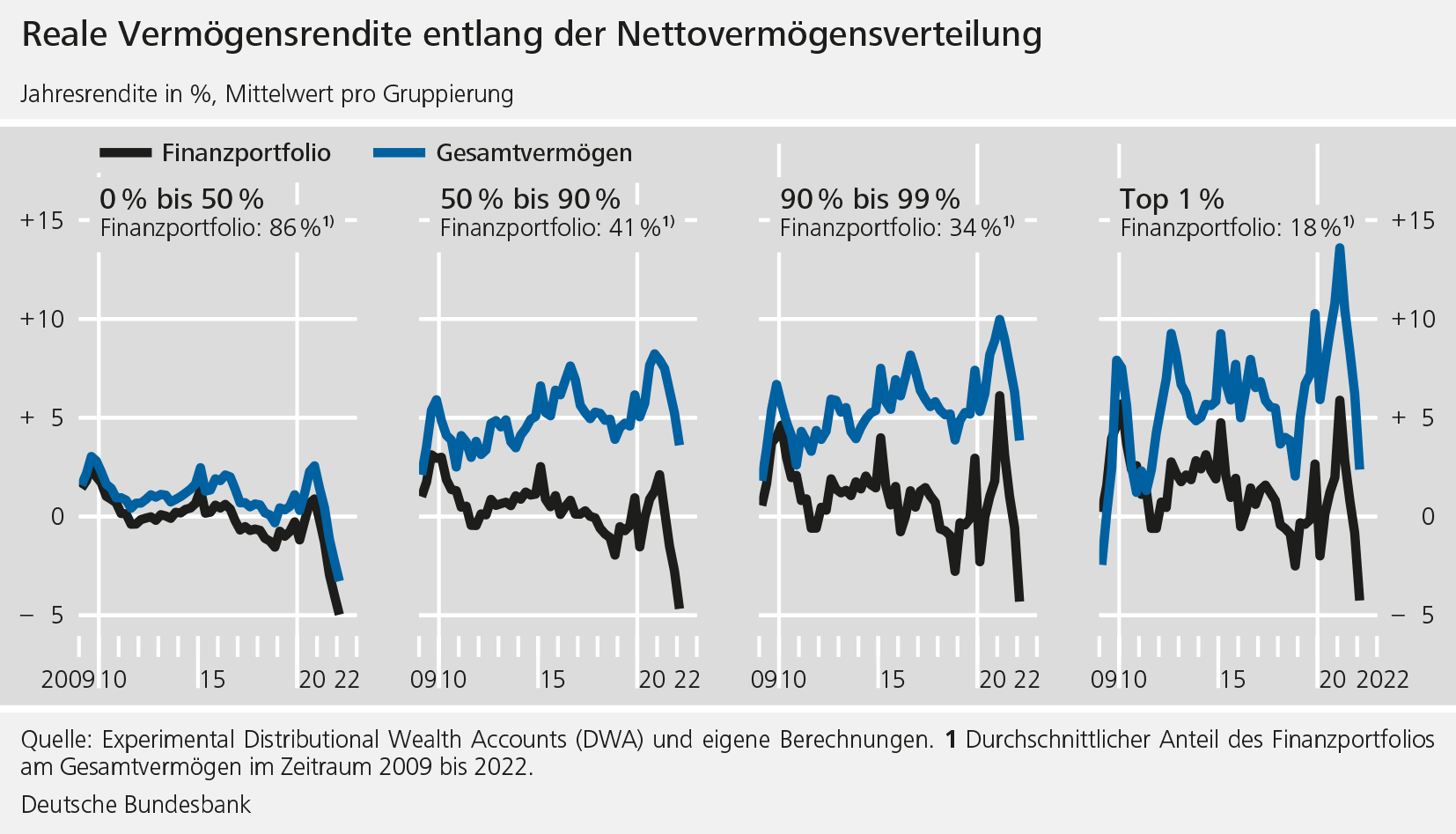

Dies schlage sich auch in der Höhe der Rendite des Gesamtvermögens nieder. „Da insbesondere das Immobilienvermögen neben Aktien eine hohe Rendite erzielte, fiel die reale Vermögensrendite im Durchschnitt über die Jahre 2009 bis Anfang 2022 in der oberen Vermögenshälfte deutlich höher aus als in der unteren Hälfte“

, schreiben die Ökonominnen und Ökonomen.

„Das gesamte Vermögen dieser Haushalte besteht im Vergleich zu den übrigen Haushalten überwiegend aus niedrig verzinsten Einlagen. Insofern führen hohe Inflationsraten dort eher zu negativen realen Vermögensrenditen“

, heißt es. Gleichzeitig weisen die Bundesbank-Fachleute darauf hin, dass aufgrund der Niedrigzinsen auch die Zinsbelastung für Verbindlichkeiten wie Wohnungsbaukredite gesunken ist, was bei verschuldeten Haushalten zu einer Entlastung geführt haben dürfte. Allerdings hätten aktuell etwa 20 Prozent aller Haushalte in Deutschland, die nahezu ausschließlich in der unteren Hälfte der Vermögensverteilung angesiedelt seien, keinerlei Schulden und gleichzeitig würden sie zu einem Großteil lediglich niedrigverzinste Anlagen halten, heißt es im Bericht weiter. Entsprechend hätten diese Haushalte auch nicht von niedrigeren realen Kreditzinsen profitieren können. Deshalb belaste die derzeit hohe Inflation vor allem die kleinen Vermögen dieser Haushalte in Form deutlich negativer realer Vermögensrenditen.

Relevanz für die Geldpolitik

Vor dem Hintergrund des Zusammenhangs zwischen Geldpolitik und Vermögensungleichheit dürfte der Datensatz zukünftig auch an geldpolitischer Relevanz gewinnen, schreiben die Expertinnen und Experten im Monatsbericht. So hänge die Effektivität geld- und wirtschaftspolitischer Maßnahmen unter anderem von der Verteilung und der Struktur des Vermögens ab. Auch bilanzielle Beschränkungen könnten die Wirkung geldpolitischer Maßnahmen beeinflussen. „Bei der Beurteilung der Wirkung geldpolitischer Maßnahmen dürfte es somit grundsätzlich hilfreich sein, die finanziellen Unterschiede zwischen den privaten Haushalten im Blick zu haben“

, so die Bundesbank-Fachleute. „Gerade vor diesem Hintergrund erscheint die künftige Bereitstellung der verteilungsbasierten Vermögensbilanz für eine Notenbank von besonderem Interesse.“