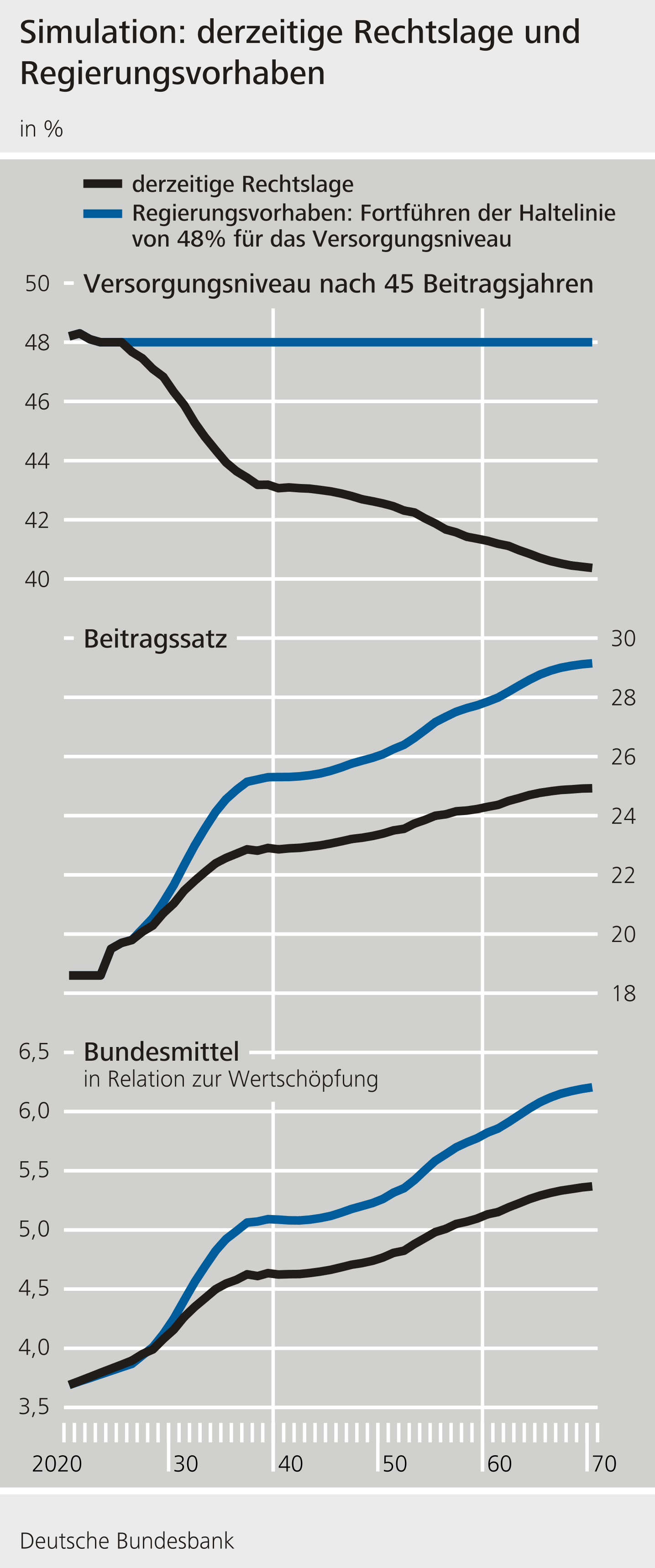

Die demografische Entwicklung setzt die Finanzen der Gesetzlichen Rentenversicherung (GRV) perspektivisch unter Druck. Zum einen erreichen bis Mitte der 2030er Jahre zunehmend geburtenstarke Jahrgänge ihr Rentenalter; zum anderen steigt die Lebenserwartung. Bis einschließlich 2025 gelten für den Beitragssatz und das Versorgungsniveau noch sogenannte Haltelinien. Demnach darf der Beitragssatz 20 Prozent nicht übersteigen (aktuell: 18,6 Prozent). Das Versorgungsniveau darf 48 Prozent nicht unterschreiten. Da es bereits bei 48 Prozent liegt, wachsen die Renten bis 2025 vorerst in etwa im Gleichschritt mit den Löhnen.

Ab dem Jahr 2026 sieht das geltende Recht derzeit jedoch keine Haltelinien mehr vor. Der demografische Druck würde sich demnach dann relativ breit über die verschiedenen Stellgrößen verteilen: Das Versorgungsniveau würde sinken, der Beitragssatz steigen und die Bundesmittel zunehmen; das Rentenalter steigt noch bis Anfang der 2030er Jahre auf dann 67 Jahre. Die Bundesregierung beabsichtigt nun, das Versorgungsniveau langfristig stabil zu halten. Es soll auch nach 2025 bei 48 Prozent bleiben. Außerdem soll das Rentenalter nach dem Jahr 2031 nicht weiter steigen. Demnach sollen zwei Stellgrößen von Anpassungen ausgenommen werden. Das bedeutet, dass der Beitragssatz und die steuerfinanzierten Bundesmittel dann entsprechend stärker steigen. In den Simulationen im aktuellen Monatsbericht liegt der Beitragssatz mit dem Regierungsvorhaben im Jahr 2070 bei 29 Prozent und damit 4 Prozentpunkte höher als bei derzeitiger Rechtslage. Auch die Bundesmittel steigen stärker, und der Bundeshaushalt gerät erheblich unter finanziellen Druck. „Für diese zusätzlichen Mittel besteht absehbar aber wohl kein Spielraum, ohne Ausgaben an anderer Stelle zu kürzen oder Steuern zu erhöhen“, schreiben die Fachleute.

Stellgrößen zur Rente

Versorgungsniveau (vereinfacht): Verhältnis der Standardrente zum Durchschnittsverdienst nach Abzug der jeweils zu tragenden Sozialbeiträge, vor Steuern (Standardrente: nach 45 Beitragsjahren zum Durchschnittslohn, Rentenantritt mit gesetzlichem Rentenalter).

Gesetzliches Rentenalter: Altersgrenze für die Regelaltersrente ohne Abschläge. Diese steigt beginnend für den Geburtsjahrgang 1947 sukzessive an. Für den Geburtsjahrgang 1964 und nachfolgende gilt dann ein gesetzliches Rentenalter von 67 Jahren (ab 2031).

Beitragssatz: Prozentsatz vom Bruttoverdienst als Beitrag zur Rentenversicherung (erhoben bis zur Beitragsbemessungsgrenze). Rentenansprüche gründen grundsätzlich auf Beitragszahlungen.

Bundesmittel: Der Bund zahlt aus Steuermitteln Zuschüsse für versicherungsfremde Leistungen und Beiträge für Kindererziehungszeiten. Die Bundesmittel sind größtenteils an den Beitragssatz und den Pro-Kopf-Lohn gebunden.

Fachleute simulieren alternative Optionen

Wie könnte die Rente nach dem Jahr 2025 alternativ aussehen? Dieser Frage sind die Fachleute der Bundesbank im aktuellen Monatsbericht nachgegangen. Sie orientierten die Rechnungen dabei an den Vorgehensweisen in zahlreichen anderen europäischen Ländern.

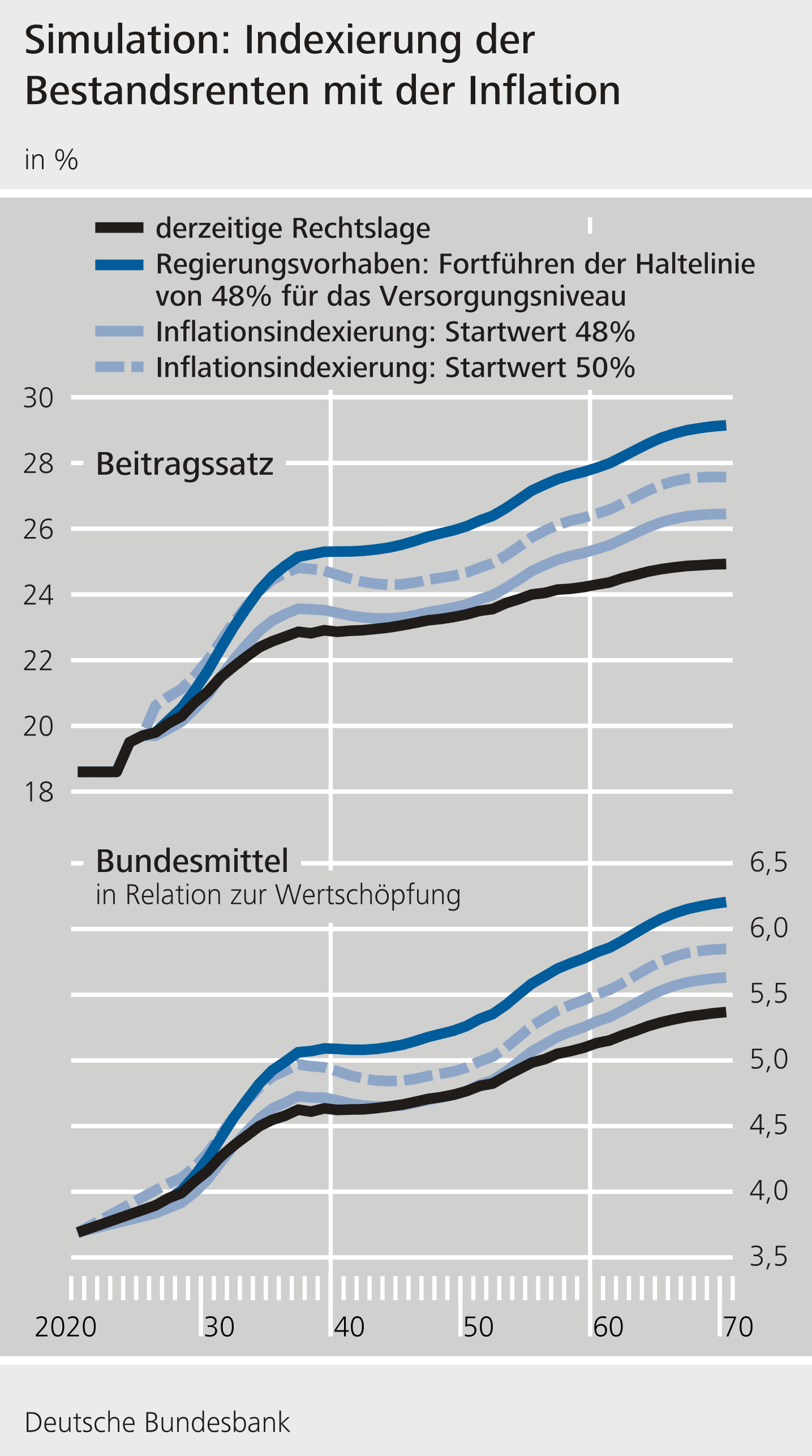

Die erste Option garantiert ebenso wie das Regierungsvorhaben ein festes Versorgungsniveau bei Renteneintritt. Anschließend steigen die Renten im Ruhestand aber mit der Inflation und nicht – wie bislang – mit den Löhnen. Wie die Expertinnen und Experten erläutern, bliebe die Kaufkraft bei dieser Reform zwar erhalten. Allerdings dürfte das Versorgungsniveau im Verlauf des Ruhestands sinken, weil die Inflation und damit die Renten schwächer wachsen als die Löhne. Versicherte, die länger leben, seien damit insgesamt stärker von geringeren Rentenzahlungen gegenüber dem Regierungsvorhaben betroffen. Die genauen Effekte für Versicherte und Rentenfinanzen hängen davon ab, wie die Reform konkret ausgestaltet wird und wie sich die Reallöhne langfristig entwickelten, so die Fachleute. Läge das Versorgungsniveau bei Rentenzugang ebenfalls bei 48 Prozent, seien Rentenleistungen, Beitragssatz und Bundeszuschüsse geringer als beim Regierungsvorhaben. So würde beispielsweise der Beitragssatz bis 2070 immer noch deutlich steigen; er wäre aber immerhin um gut 2½ Prozentpunkte niedriger als beim Regierungsvorhaben. Das Versorgungsniveau betrüge im Durchschnitt über eine durchschnittliche Bezugsdauer knapp 44 Prozent (statt 48 Prozent). Würde der Startwert beim Versorgungsniveau höher festgelegt, verringerten sich die Abstände gegenüber dem Regierungsvorhaben. Dies verdeutliche die Zusammenhänge zwischen Versorgungsniveau, Beitragssatz und Bundesmitteln, so die Fachleute. Zu bedenken sei aber auch, dass bei einer Kopplung an die Inflation die Entwicklung der Rentenfinanzen von den Reallöhnen abhänge: Der Beitragssatz muss – unter sonst gleichen Umständen – höher ausfallen, wenn die Reallöhne trendmäßig langsamer wachsen. Letzteres schwächt nach wie vor die Einnahmenbasis, dämpft aber nicht mehr die Entwicklung der Bestandsrenten. Entsprechend gilt: Ist das trendmäßige Wachstum der Reallöhne höher, kann der Beitragssatz sinken. Es käme also eine neue Unsicherheit ins System, die nachteilig erscheine. Die aktuell hohen Inflationsraten hätten bei der Berechnung der Simulationen nicht im Fokus gestanden, betonen die Autorinnen und Autoren. Schließlich starten die Rechnungen erst ab dem Jahr 2026. Für ihre Simulationen unterstellten die Fachleute, dass das Inflationsziel von 2 Prozent mittelfristig wieder erreicht wird und sich Über- und Unterschreitungen langfristig ausgleichen.

Kopplung des gesetzlichen Rentenalters an die Lebenserwartung

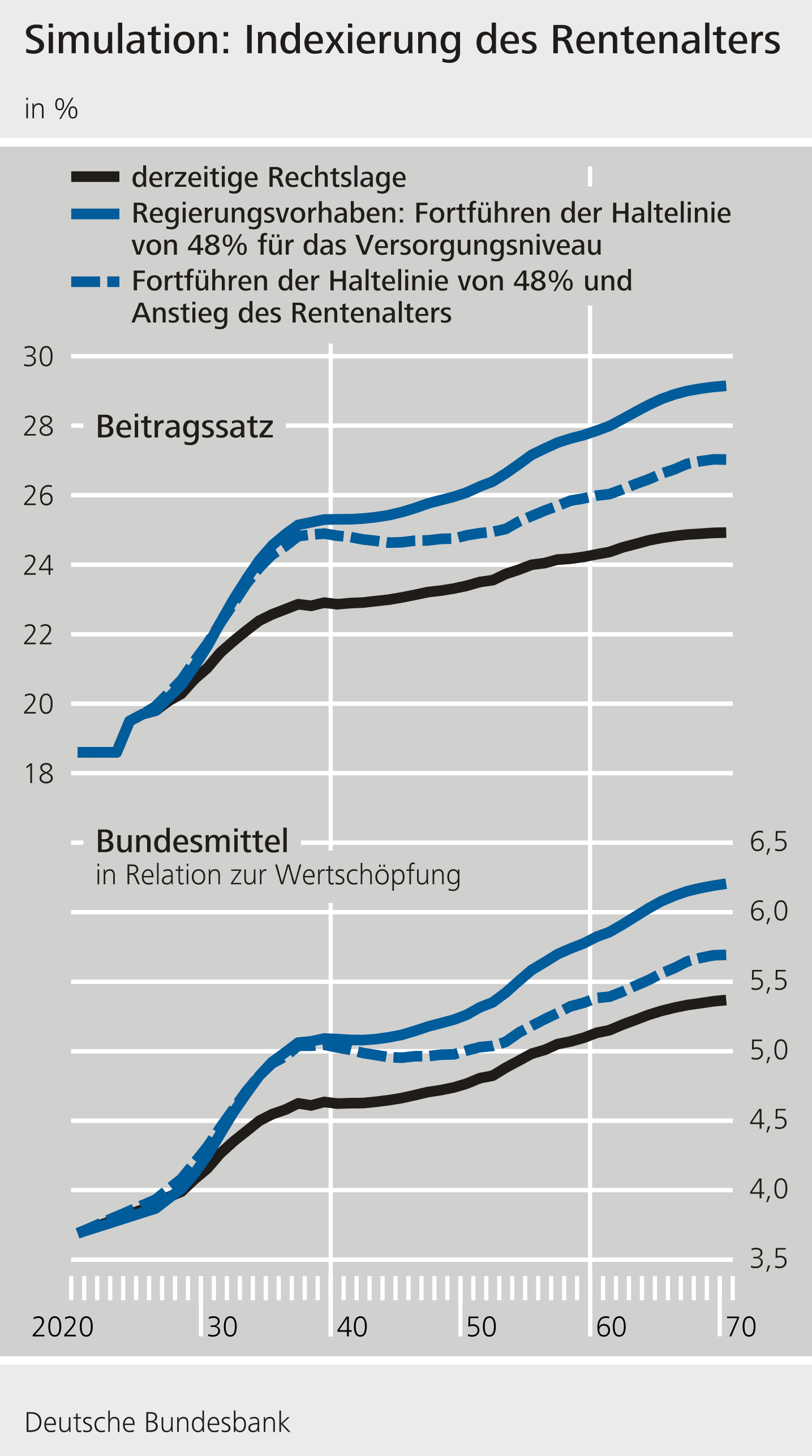

Zudem simulierten die Fachleute eine Kopplung des Rentenalters an die steigende Lebenserwartung. Dies verhindere, dass die Rentenjahre im Verhältnis zu den Beitragsjahren immer weiter steigen. In dem simulierten Szenario steigt das Renteneintrittsalter zwischen Anfang der 2030er Jahr und 2070 von 67 auf gut 69 Jahre, dabei nimmt aber auch die Rentenphase um ein Jahr zu, weil die Lebenserwartung steigt. Die Kopplung an die Lebenserwartung dämpft den Druck auf Beitragssatz und Bundeshaushalt deutlich. So liegt der Beitragssatz bei einer Haltelinie von 48 Prozent für das Versorgungsniveau bei etwa 27 Prozent (statt 29 Prozent ohne höheres Rentenalter). „Mit der längeren Erwerbsphase steigt neben den individuellen Renten zudem die Beschäftigung. Dies erhöht Wirtschaftsleistung und Steuereinnahmen“, heißt es dazu im Monatsbericht. „Es erscheint insgesamt gut nachvollziehbar, dass etliche nationale und internationale Beratungsgremien Deutschland eine solche Ausgestaltung empfehlen.“

Die Unsicherheit bei solchen langfristigen Vorausberechnungen sei naturgemäß hoch, so die Fachleute. Die Simulationen seien deshalb nicht als Prognosen zu verstehen. „Die präsentierten Ausgestaltungsoptionen stellen keine Forderungen oder Empfehlungen dar“, heißt es in dem Bericht. „Sie sollten vielmehr wichtige Entwicklungstendenzen der einzelnen Stellgrößen und deren Zusammenhänge aufzeigen.“ Schlussendlich sei es eine politische Entscheidung, wie die demografischen Lasten auf Erwerbstätige, Steuerzahlende und Rentenbeziehende verteilt würden.