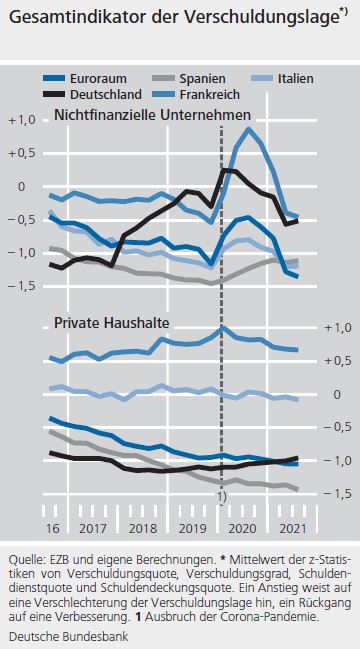

Trotz Pandemie: Verschuldungslage von Unternehmen und Haushalten im Euroraum nicht wesentlich verschlechtert

Wie hat sich die Verschuldung von privaten Haushalten und nichtfinanziellen Unternehmen in der Zeit der Pandemie entwickelt? Dieser Frage gehen die Fachleute der Bundesbank in der aktuellen Ausgabe des Monatsberichts nach. Und weil angesichts der aktuell hohen Inflationsraten eine geldpolitische Normalisierung näher rückt, analysierten sie zudem, wie sich eine solche Normalisierung auf die Verschuldungslage der nichtfinanziellen Unternehmen und privaten Haushalte auswirken würde. Ihr Ergebnis: Die Verschuldungslage der nichtfinanziellen Unternehmen und der privaten Haushalte im Euroraum verschlechterte sich trotz der Corona-Pandemie nicht wesentlich. Zudem dürfte die erwartete geldpolitische Normalisierung die Verschuldungslage der nichtfinanziellen Unternehmen und privaten Haushalte nicht übermäßig verschärfen.

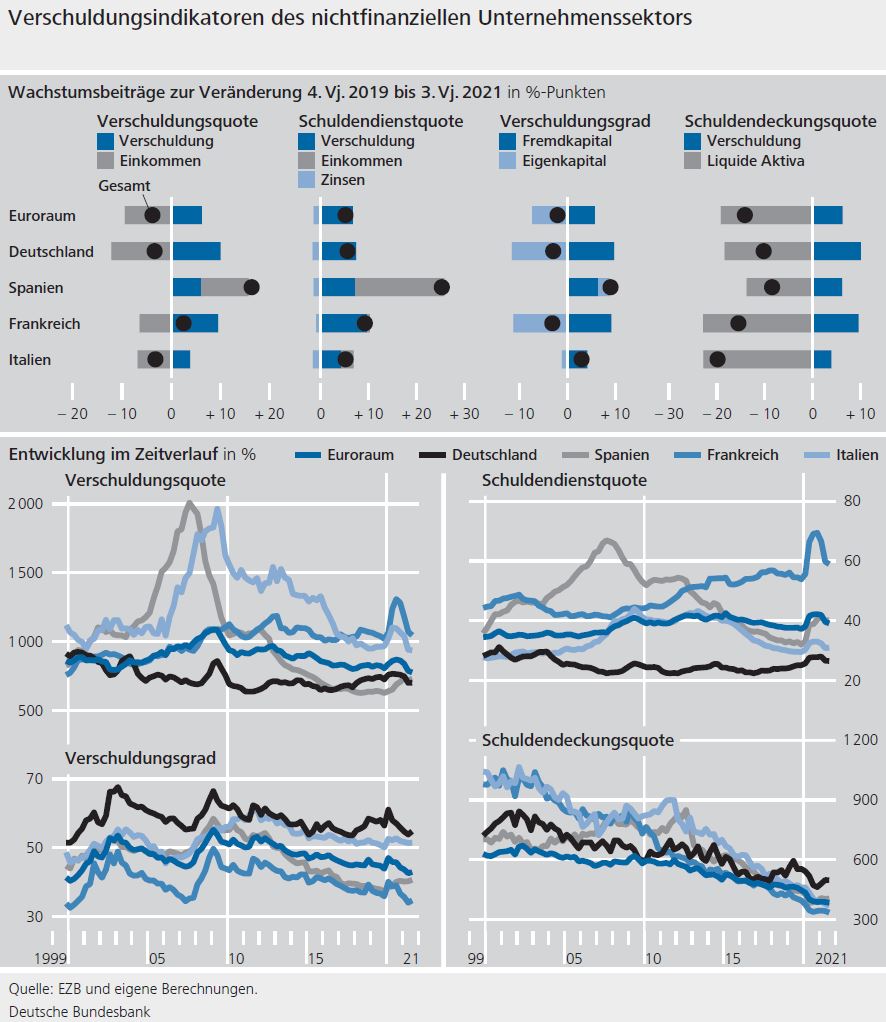

Die Schulden wuchsen deutlich

Gerade zu Beginn der Corona-Pandemie haben die nichtfinanziellen Unternehmen deutlich mehr Schulden aufgenommen, heißt es in dem Bericht. Hierdurch seien zum einen die merklich gesunkenen Umsätze kompensiert worden und zum anderen Puffer für etwaige Liquiditätsengpässe aufgebaut worden. Ungeachtet dessen sei jedoch lediglich in Spanien die Verschuldungsquote über den gesamten Zeitraum hinweg spürbar gestiegen. Als Vorsichtsmaßnahme haben die nichtfinanziellen Unternehmen gerade zu Beginn der Corona-Pandemie ihre Bestände an liquiden Aktiva, also Bargeld und Einlagen, in erheblichem Umfang aufgestockt. Infolgedessen reduzierten sich laut dem Bericht die Schuldendeckungsquoten über alle Länder hinweg. Der Verschuldungsgrad habe sich hingegen uneinheitlich entwickelt: Er sei in Italien gestiegen und habe sich in Spanien deutlich erhöht. In Deutschland, Frankreich sowie im Euroraum insgesamt sei er dagegen gefallen. Bei einzelnen, von der Pandemie besonders betroffenen Unternehmen, seien jedoch sowohl die Verschuldungsquote als auch der Verschuldungsgrad deutlich gestiegen.

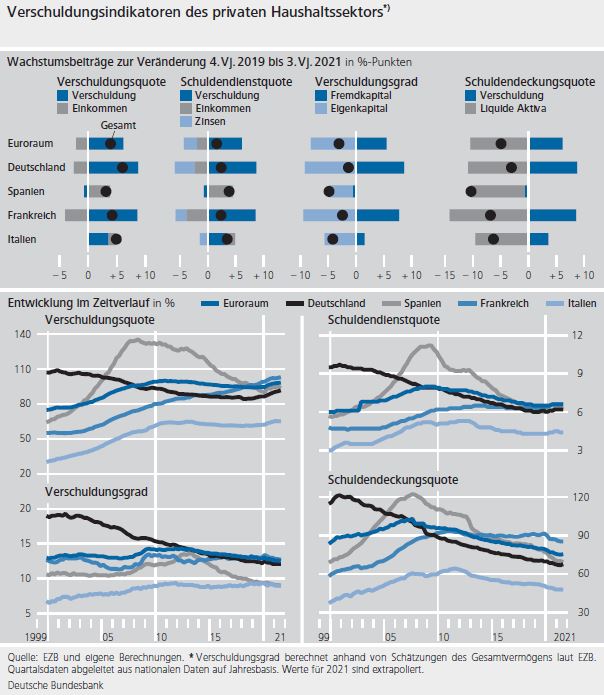

Schulden machen, um Immobilien zu kaufen

Bei den privaten Haushalten haben sich der Analyse zufolge die Verschuldungs- und Schuldendienstquoten über alle Länder hinweg erhöht. In Deutschland, Frankreich sowie im Euroraum insgesamt sei hierfür allein die gestiegene Verschuldung verantwortlich gewesen. Die Schuldenaufnahme habe dabei insbesondere dem Erwerb von Wohnimmobilien gedient. Weil das Angebot angesichts geschlossener Läden, abgesagter Reisen und Veranstaltungen oder ähnlichem begrenzt gewesen sei, schränkten die Haushalte zudem ihren Konsum ein.

Dies verhinderte einen noch deutlicheren Anstieg der Verschuldungs- und Schuldendienstquoten“,

schreiben die Fachleute.

Wie eine geldpolitische Normalisierung auf die Verschuldung wirken könnte

In einem nächsten Schritt analysierten die Fachleute, wie sich eine mögliche geldpolitische Normalisierung auf die Verschuldungslage der nichtfinanziellen Unternehmen und der privaten Haushalte im Euroraum auswirken könnte. Dazu simulierten sie mögliche Entwicklungen der Schuldendienstquote. Diese wird in Form der Zinszahlungen direkt durch das allgemeine Zinsumfeld und damit durch die Geldpolitik beeinflusst. In den von den Fachleuten durchgeführten Simulationen stieg die Quote auf Ebene des Euroraums bis Ende 2024 nur bei den privaten Haushalten und lediglich unter adversen Bedingungen erkennbar. Die Simulationen erstreckten sich dabei über den Zeitraum vom vierten Quartal 2021 bis Ende 2024 und basierten auf den gesamtwirtschaftlichen Projektionen der EZB aus dem März 2022.

Die Ergebnisse seien allerdings unsicher. Insbesondere der Krieg in der Ukraine dürfte die Entwicklung der Variablen verändern, die in die Simulationen einfließen, heißt es in dem Bericht. So könnten realwirtschaftliche Größen schwächer ausfallen als in den gesamtwirtschaftlichen Projektionen angenommen. Die Preise dürften hingegen stärker steigen als bisher prognostiziert. „Dies würde die nominalen Einkommensströme tendenziell etwas erhöhen und die Entwicklung der Schuldendienstquote abmildern.“

Indikatoren der Verschuldung

Im Einzelnen betrachteten sie die folgenden Indikatoren:

- Die Verschuldungsquote setzt die Verschuldung der Unternehmen und Haushalte in Relation zum verfügbaren Einkommen. Eine zunehmende Verschuldungsquote impliziert, dass die Schulden relativ zum laufenden Einkommen gestiegen sind.

- Der Verschuldungsgrad entspricht dem Verhältnis von Fremdkapital zu Gesamtvermögen. Ein zunehmender Verschuldungsgrad bedeutet, dass die Verschuldung zu einem geringeren Ausmaß durch Vermögenswerte gedeckt ist.

- Die Schuldendienstquote setzt die Zins- und Tilgungszahlungen ins Verhältnis zum verfügbaren Einkommen. Steigt sie, können unmittelbare Zahlungsverpflichtungen in geringerem Umfang aus dem laufenden Einkommen beglichen werden.

- Die Schuldendeckungsquote entspricht der Relation von Verschuldung zu liquiden Aktiva in Form von Bargeld und Einlagen. Steigt sie, können die unmittelbaren Zahlungsverpflichtungen in geringerem Ausmaß durch den Abbau von Liquiditätsreserven gedeckt werden.

Bei allen Kennzahlen deutet ein Anstieg auf eine Verschlechterung der Verschuldungslage hin.