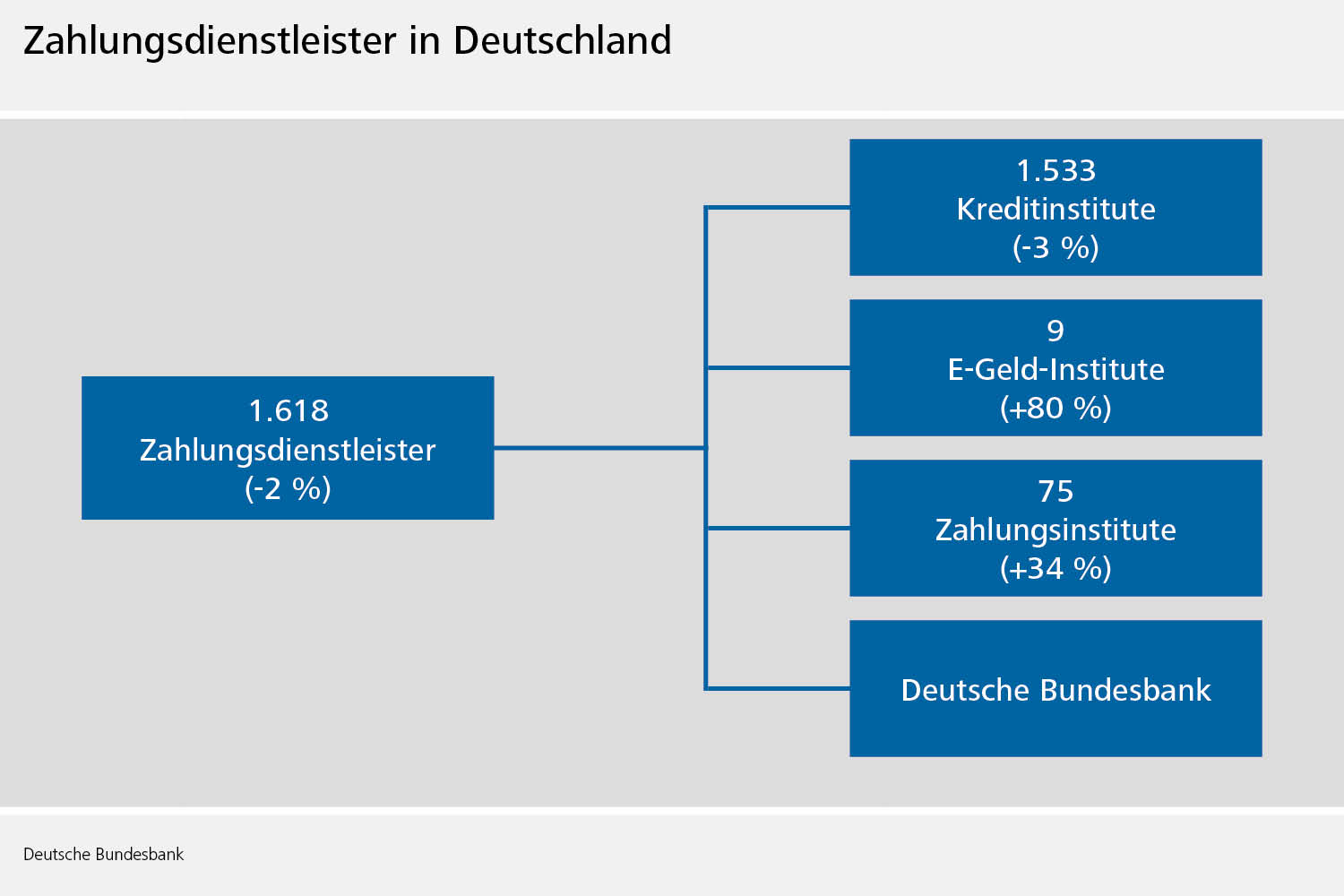

Fakten zum Zahlungsverkehr in Deutschland 2019

Die Deutsche Bundesbank erhebt regelmäßig statistische Daten zum Zahlungsverkehr bei den in Deutschland ansässigen Banken und Finanzdienstleistern. Einmal jährlich werden die Daten auf der Webseite der Bundesbank veröffentlicht.

Zugang zum bargeldlosen Zahlungsverkehr

Durch eine Kontoverbindung bei einem der entsprechend zugelassenen Zahlungsdienstleister erhalten Unternehmen sowie Privatpersonen Zugang zum bargeldlosen Zahlungsverkehr. Am weitesten verbreitet ist dabei das Girokonto, das in der Statistik als „Konto für übertragbare, täglich fällige Einlagen“ geführt wird. Die Anzahl der Girokonten wuchs 2019 um fast zwei Millionen auf rund 108 Millionen an. Fast 70 Prozent der Girokonten können mittlerweile online, das heißt über das Online-Banking oder ein spezielles Programm verwaltet werden (+6% Prozent gegenüber 2018).

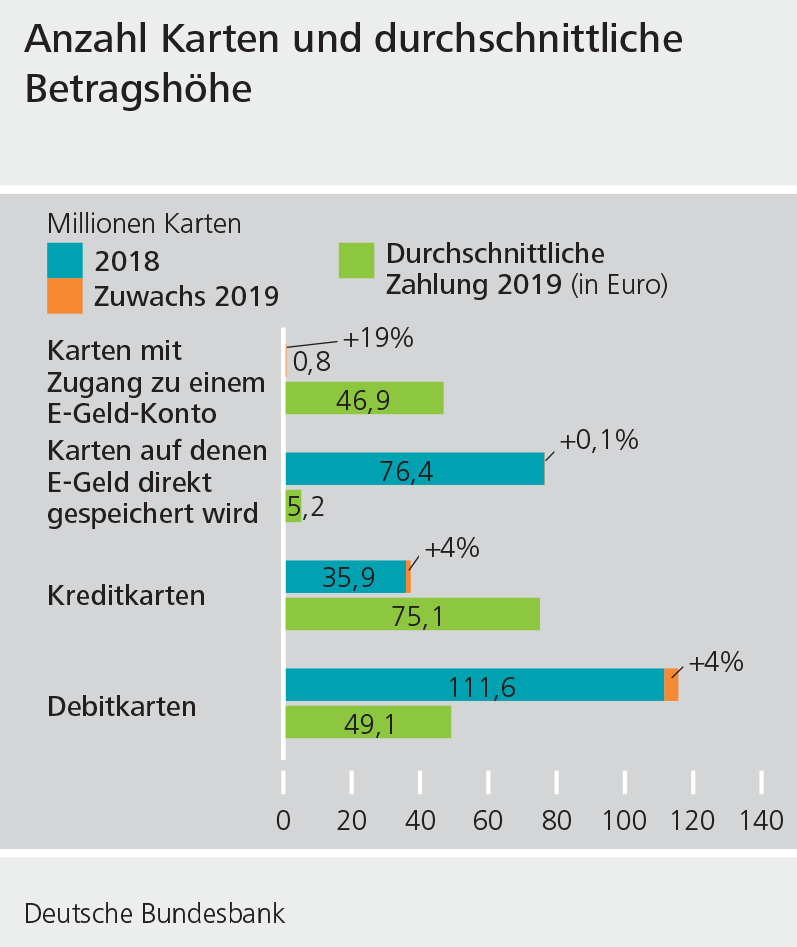

Neben Debitkarten werden auch Kreditkarten erfasst, die sich grundsätzlich in drei Arten unterteilen lassen:

- Kreditkarten mit Kreditfunktion (5,7 Millionen Stück, +1 Prozent)

- Kreditkarten ohne Kreditfunktion (31,5 Millionen Stück, +4 Prozent)

- Prepaid-Kreditkarten

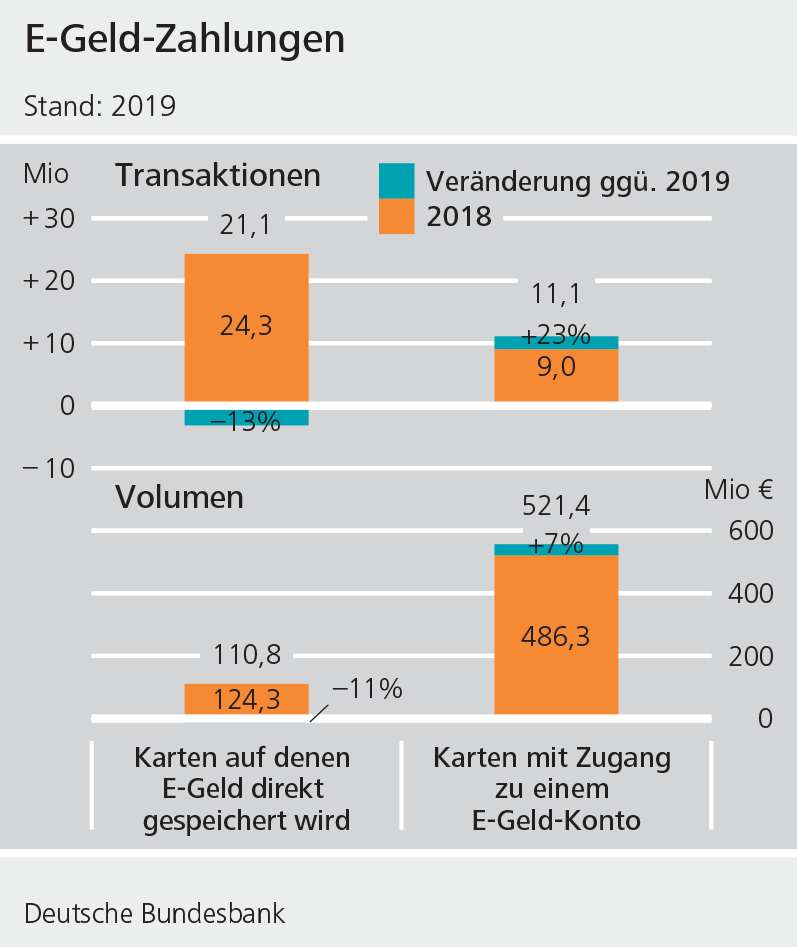

Kreditkarten mit und ohne Kreditfunktion werden als solche in Einzelpositionen der Statistik erfasst und ausgewiesen. Anders verhält es sich bei den Prepaid-Kreditkarten: Sie werden nur auf Guthaben-Basis geführt, weshalb einige Institute Prepaid-Kreditkarten mit E-Geld unterlegen. Daher können Prepaid-Kreditkarten grundsätzlich als „Karten mit Zugang zu einem E-Geld-Konto“ (0,9 Millionen Stück, +19 Prozent) gemeldet werden. Das ist zum Beispiel immer dann der Fall, wenn der Kartenemittent eine Zulassung als E-Geld-Institut besitzt. Bei der Herausgabe durch Kreditinstitute verhält es sich anders: Kreditinstitute sind grundsätzlich zur Ausgabe von E-Geld befugt – ohne eine separate Lizenz der BaFin zu besitzen. Je nach Ausgestaltung der Prepaid-Kreditkarte kann diese entweder als „Karte mit Zugang zu einem E-Geld-Konto“ oder aber als „Kreditkarte ohne Kreditfunktion“ gemeldet werden.

Während die Anzahl der ausgegebenen Karten – unabhängig von der Kartenart – im Vergleich zu 2018 stieg, verringerten sich bei allen Kartenarten die Durchschnittswerte einer Zahlung. Dies dürfte darauf zurückzuführen sein, dass zunehmend auch kleinere Beträge mit einer Karte bezahlt werden.

Zahlungskarten werden vor allem für den Einkauf an der Ladenkasse oder im Internet verwendet. Bislang kann die klassische girocard in Form einer Plastikkarte nur im stationären Handel eingesetzt werden. Kartenzahlungen im Internet können aktuell nur über die Systeme der internationalen Kartenanbieter (z.B. VISA oder MasterCard) initiiert werden. Solche Zahlungen werden in der Statistik als Transaktionen „initiiert über Fernzugriff“ gemeldet. Die Dynamik im Onlinehandel zeigt sich auch bei den Umsätzen der Kartenzahlungen, die über den Fernzugriff initiiert wurden: Im Vergleich zum Vorjahr stieg der Umsatz um 13 Prozent.

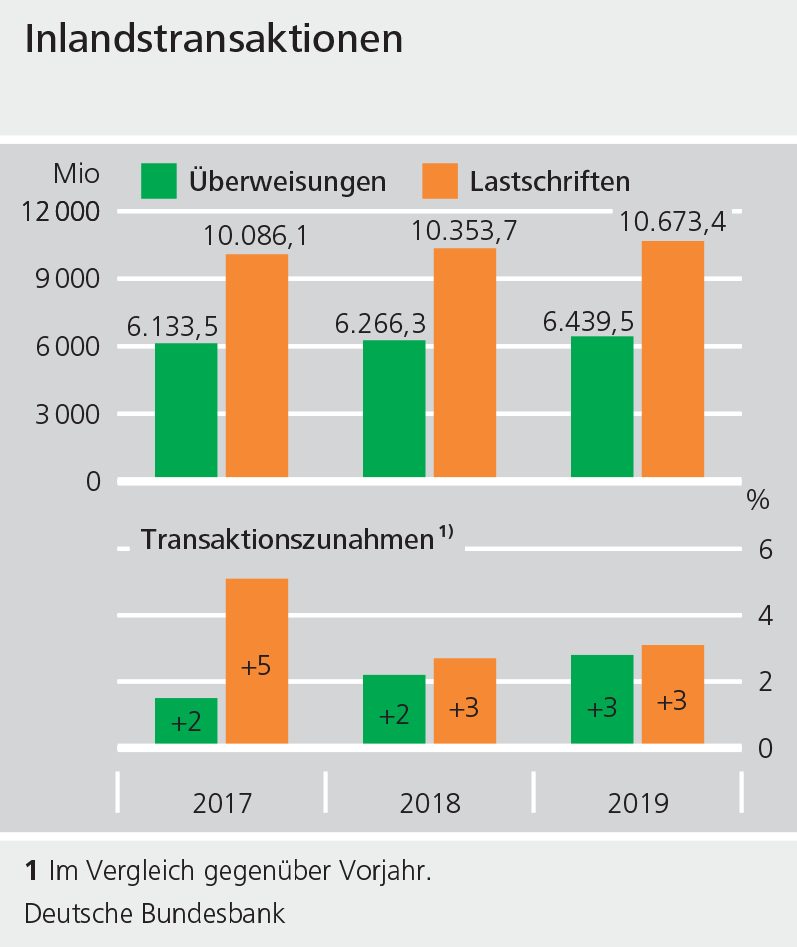

Ein Sonderfall bei der Untergliederung der Lastschriften ist die Position „karteninduzierte Lastschriften (ELV)“: Für eine solche Zahlung wird mit Hilfe der girocard am Point-of-Sale-Terminal ein Lastschriftmandat generiert, das vom Kunden im Anschluss unterschrieben werden muss. Auch wenn diese Zahlung aus Sicht des Kunden einer Kartenzahlung gleichkommen mag, handelt es sich hierbei um eine Lastschrift – mit entsprechenden Widerrufsmöglichkeiten und den damit verbundenen Risiken für Händler.

Im Ergebnis setzte sich die Dynamik der vergangenen Jahre auch im Jahr 2019 fort. Es ist davon auszugehen, dass dieser Trend auch 2020 anhält. Darüber hinaus dürfte der Trend auch von den weiterhin anhaltenden Kontaktbeschränkungen im Zuge der Coronavirus-Pandemie bestärkt werden.