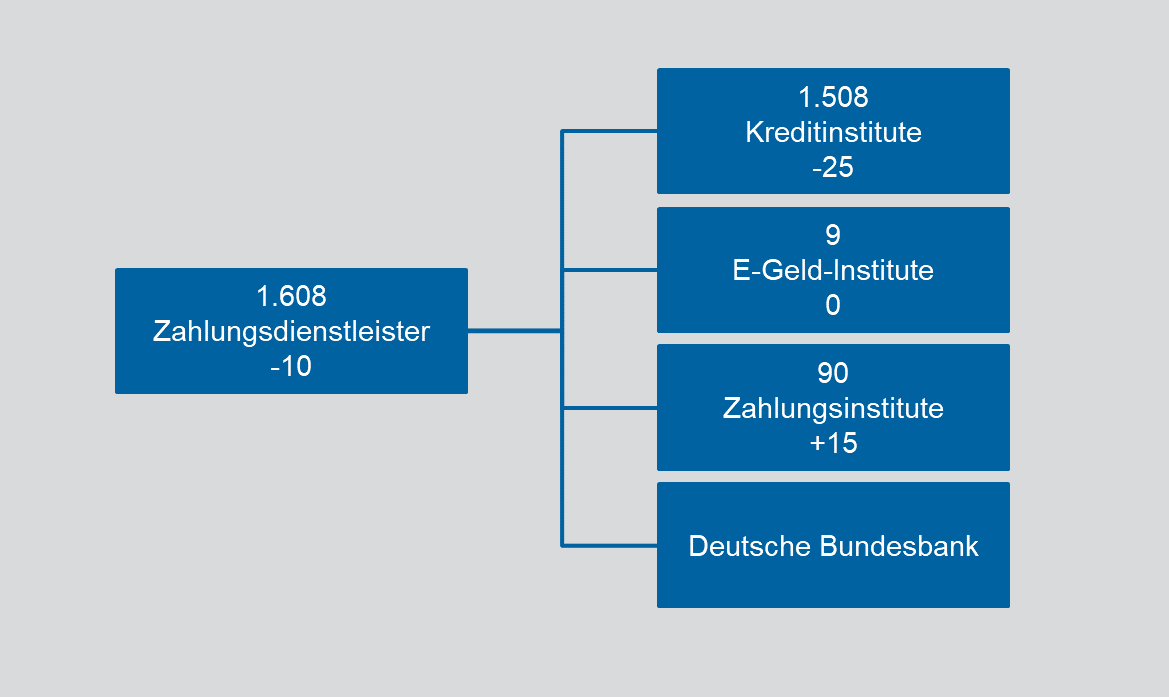

Fakten zum Zahlungsverkehr in Deutschland 2020

Das Jahr 2020 stand im Zeichen der Coronapandemie. Dies spiegelt sich auch in der Zahlungsverkehrsstatistik der Bundesbank wider. Die Daten hierfür werden jährlich bei den in Deutschland ansässigen Banken und Finanzdienstleistern erhoben und veröffentlicht.

Zugang zum bargeldlosen Zahlungsverkehr

Eine Kontoverbindung bei einem zugelassenen Zahlungsdienstleister ist für Unternehmen sowie Privatpersonen Voraussetzung, um am bargeldlosen Zahlungsverkehr teilnehmen zu können. Am weitesten verbreitet ist dabei das Girokonto, das in der Statistik als „Konto für übertragbare, täglich fällige Einlagen“ geführt wird. Die Anzahl der Girokonten bei Kreditinstituten wuchs 2020 um mehr als eine Million auf rund 109 Millionen an. Gleichzeitig stieg der Anteil der dort geführten Online-Girokonten auf 72 Prozent an (+2,5 Prozentpunkte gegenüber 2019).

Die auf den Girokonten geführten Guthaben beliefen sich im Jahr 2020 auf etwa 1,75 Billionen Euro. Dies entspricht einem Zuwachs von 17,2 Prozent. Im Durchschnitt wurden damit auf Girokonten der Unternehmen und Haushalte zum Jahresende Guthaben in Höhe von circa 16.000 Euro gehalten. Damit stieg der Durchschnittsbetrag gegenüber Ende 2019 um 15,9 Prozent. Dieser Anstieg lässt sich vermutlich auf die Pandemie zurückführen: Neben einem Vorsichtsmotiv waren durch die Corona-bedingten Einschränkungen 2020 z. B. Fernreisen so gut wie unmöglich. Darüber hinaus hatten zahlreiche Geschäfte und Restaurants auf Grund der Lockdown-Vorschriften geschlossen. Damit hat die Pandemie zu einer insgesamt höheren Sparquote geführt.

Zahlungskarten und deren Nutzung

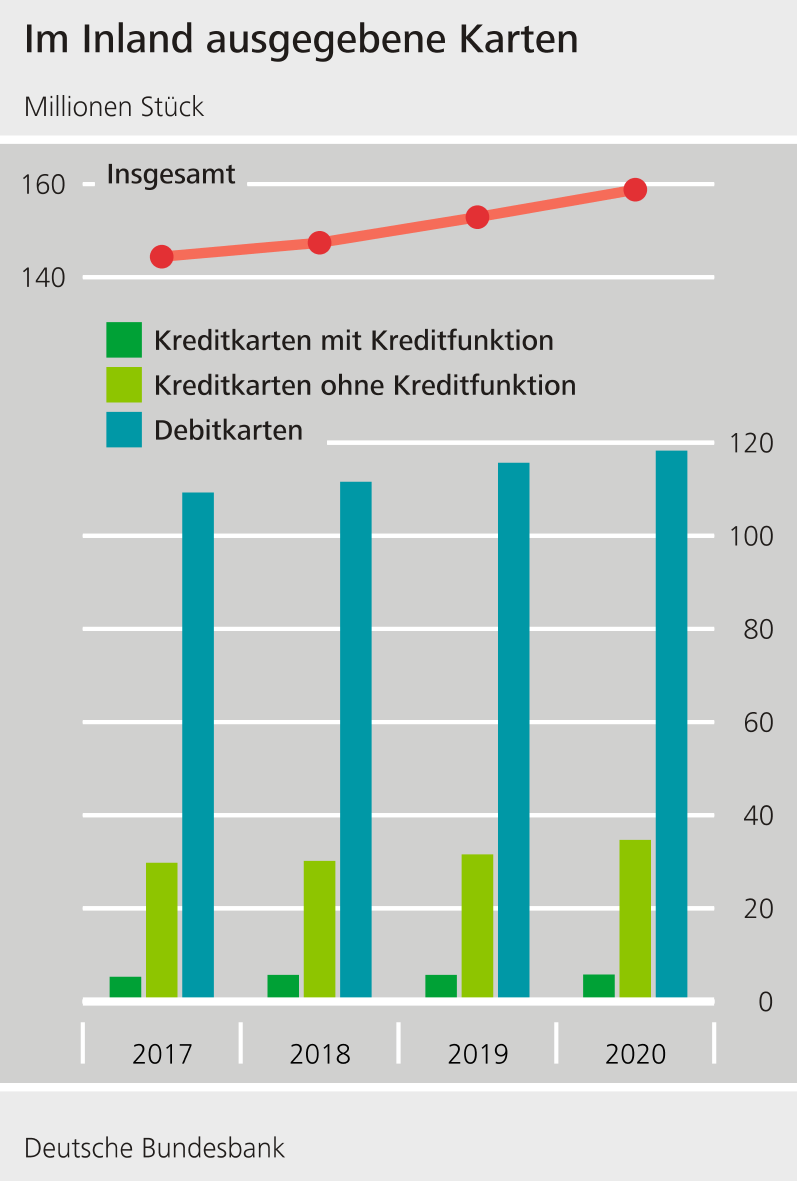

Mit dem Girokonto stellen Banken häufig eine Bankkundenkarte zum Beispiel in Form einer girocard oder aber einer VISA oder MasterCard mit dem Zusatz „Debit“ aus. Im Gegensatz zu Kreditkartenzahlungen werden Zahlungen mit Debitkarten direkt dem Konto des Zahlers belastet. Insgesamt waren 2020 fast 159 Millionen Zahlungskarten (das heißt Debit- und Kreditkarten) im Umlauf, die von deutschen Zahlungsdienstleistern ausgegeben wurden (+3,8 Prozent beziehungsweise 5,9 Millionen Stück). Dies bedeutet, dass durchschnittlich 1,9 Karten je Bürger/in ausgegeben wurden. Dabei sind sowohl bei Debit- als auch bei Kreditkarten Zuwächse zu verzeichnen (siehe Abbildung 2).

Letztere lassen sich grundsätzlich in drei Arten unterteilen:

- Kreditkarten mit Kreditfunktion (5,8 Millionen Stück, +1,9 Prozent)

- Kreditkarten ohne Kreditfunktion (34,7 Millionen Stück, +10,0 Prozent)

- Prepaid-Kreditkarten

Kreditkarten mit und ohne Kreditfunktion werden als solche in Einzelpositionen der Statistik erfasst und ausgewiesen. Anders verhält es sich bei den Prepaid-Kreditkarten: Sie werden nur auf Guthaben-Basis geführt, weshalb einige Institute Prepaid-Kreditkarten mit E-Geld unterlegen. Daher können Prepaid-Kreditkarten grundsätzlich als „Karten mit Zugang zu einem E-Geld-Konto“ (0,83 Millionen Stück, -3,8 Prozent) gemeldet werden.

Zahlungskarten werden vor allem für den Einkauf an der Ladenkasse oder im Internet verwendet. Bislang kann die klassische girocard in Form einer Plastikkarte nur im stationären Handel eingesetzt werden oder sie wird für Bargeldabhebungen genutzt. Die Anzahl der Transaktionen mit im Inland ausgegebenen Debit- und Kreditkarten mit deutschen Kontrahenten stieg auf 6,5 Milliarden Transaktionen (+24,5 Prozent) und hatte einen Gesamtwert von 312,0 Milliarden Euro (+8,8 Prozent). Dabei sind Zahlungen an Zahlungsterminals (POS) in Deutschland mit rund 4,9 Milliarden Transaktionen der häufigste Anwendungsfall. Die durchschnittliche Transaktionshöhe an der Ladenkasse liegt dabei bei rund 49 Euro.

Kartenzahlungen im Internet können bislang nur über die Systeme der internationalen Kartenanbieter (z.B. VISA oder MasterCard) initiiert werden. Solche Zahlungen werden in der Statistik als Transaktionen „initiiert über Fernzugriff“ gemeldet. Durch den insgesamt steigenden Onlinehandel, verstärkt durch die Pandemie, zeigte sich 2020 bei der Anzahl der Transaktionen ein Anstieg von 9,6 Prozent, wohingegen der durchschnittliche Wert dieser Transaktionen von rund 72 auf rund 59 Euro fiel (- 18,1 Prozent). Dies könnte darauf zurückzuführen sein, dass größere Transaktionen, wie beispielsweise Reise- oder Flugbuchungen, nicht wie gewohnt getätigt wurden.

Überweisungen und Lastschriften

Wie schon 2019, spiegelt sich der anhaltende Trend zum unbaren Bezahlen auch in den Wachstumsraten bei Überweisungen und Lastschriften wider.

Hauptsächlich werden Überweisungen im Inland abgewickelt. Dabei setzte sich auch 2020 der Trend der letzten Jahre auf einem ähnlichen Niveau fort. Insbesondere bei den Transaktionen mit dem Ausland zeigten sich jedoch teilweise deutliche Veränderungen zum Vorjahr. So stieg die Anzahl der Überweisungen in das Ausland um 29,4 Prozent. Der hohe durchschnittliche Betrag aller Überweisungen (rund 8250 Euro) dürfte vor allem auf Zahlungen zwischen Unternehmen zurückzuführen sein und veränderte sich gegenüber dem Vorjahr nur leicht (rund 8200 Euro).

Bei den Lastschriften ist bei der Anzahl der Transaktionen insgesamt weiterhin ein Anstieg zu beobachten. Der gesamte Umsatz von Lastschriften ging jedoch um 6,6 Prozent zurück. Betrachtet man nur die Lastschriften im Inland, so wurden ebenfalls mehr Transaktionen gemeldet, die jedoch auch hier ein geringeres Volumen hatten. Dadurch fiel auch der durchschnittliche Umsatz in Deutschland pro Lastschrift um 10,0 Prozent.

Ausblick

Das Jahr 2020 war durch die Pandemie geprägt. Mehr und mehr Geschäfte wurden digital abgewickelt und auch bezahlt. Der Trend zum bargeldlosen Bezahlen dürfte sich auch 2021 fortsetzen. Genauere Einblicke darüber wird die Veröffentlichung der Zahlungsverkehrsstatistik 2021 im kommenden Jahr geben.