Der deutsche Wohnungsmarkt im Niedrigzinsumfeld Gastbeitrag in Immobilien & Finanzierung

{kind=link}

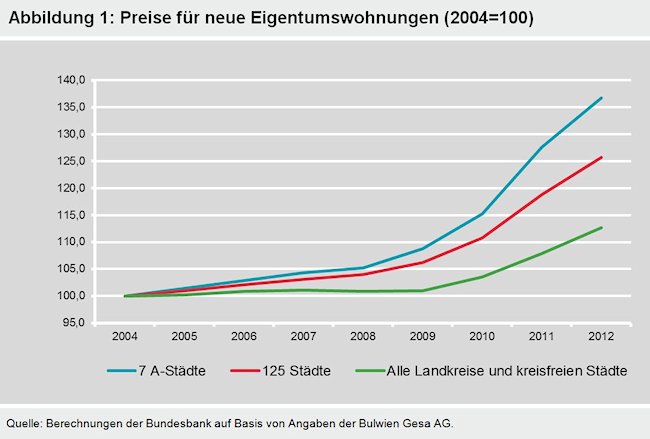

Zwischen 2009 und 2012 sind die Preise neuer Wohnungen in deutschen Großstädten um 25 % gestiegen. Neben der günstigen Konjunktur haben sicherlich auch die derzeit sehr niedrigen Zinsen zu dieser Entwicklung beigetragen. Sie lassen eine Anlage in Wohnimmobilien im Vergleich zu sonstigen Anlageklassen attraktiv erscheinen. Daneben gibt es Käufer, die vor allem am Erwerb für die Eigennutzung interessiert sind; sie nutzen die Gelegenheit zu einer günstigen Finanzierung.

Insofern sind die steigenden Preise zunächst ein Zeichen dafür, dass die Marktkräfte auf eine in vielen Regionen gestiegene Nachfrage reagieren. Kauf- und Mietpreise signalisieren ein zu knappes Angebot an Wohnimmobilien und setzen Anreize, das Angebot auszuweiten. Allerdings zeigen Erfahrungen in anderen Ländern, dass Wohnimmobilienmärkte grundsätzlich anfällig sind für Übertreibungen – gerade in einem Umfeld niedriger Zinsen.

Derzeit geht von der Preisentwicklung nach unserer Analyse zwar keine Gefahr für die Finanzstabilität aus. Allerdings darf die gegenwärtige Konstellation nicht dazu führen, dass Banken und private Haushalte Risiken aufbauen, die künftig die Finanzstabilität beeinträchtigen könnten. Für Banken und andere Kreditgeber ist dabei wichtig, auf konservative Standards bei der Kreditvergabe zu achten.

Preistrend setzt sich 2013 fort – Entwicklung aber regional heterogen

Angesichts der unterschiedlichen wirtschaftlichen und demografischen Entwicklungen in den verschiedenen Regionen und Städten fällt es schwer, von einem einheitlichen deutschen Wohnimmobilienmarkt zu sprechen. So sind die Preisniveaus und Preissteigerungen für Wohnimmobilien regional sehr unterschiedlich. Am oberen Ende der Marktentwicklungen liegen neu gebaute Eigentumswohnungen in den für Investoren besonders attraktiven Großstädten[1]. Hier sind die Preise zwischen 2009 und 2012 um gut 25 % gestiegen. Die bisher für das Jahr 2013 vorliegenden Daten deuten auf eine weitere Verteuerung neuer Wohnungen in diesen Städten um etwa 9 % hin.

Keine Immobilienblase, aber angespannte Teilmärkte

Auf den gesamten Markt bezogen dürften sich die Preise für Wohnimmobilien in Deutschland kaum von ihrem fundamental gerechtfertigten Wert entfernt haben. Für einzelne Teilmärkte trifft diese Einschätzung dagegen nicht zu.

Von einer Immobilienpreisblase und einer Gefahr für die Finanzstabilität kann derzeit aber nicht gesprochen werden. Dazu müssten verschiedene weitere Faktoren zusammenkommen. So müsste neben steigenden Preisen auch zu beobachten sein, dass Banken ihre Kreditvergabe deutlich ausweiten und gleichzeitig die Vergabestandards für Wohnungskredite senken. Solche Entwicklungen sehen wir in Deutschland bislang nicht. So hat das Volumen der Immobilienkredite an private Haushalte seit dem Jahr 2010 zwar relativ stetig, aber nur moderat zugenommen – zuletzt mit etwa 2 % pro Jahr. Die Vergabestandards wurden der Tendenz nach sogar leicht verschärft.[3] Ein wichtiger Faktor sind in diesem Zusammenhang auch die im internationalen Vergleich strukturell eher konservativen Vergabestandards für Wohnimmobilienkredite in Deutschland. Doch auch wenn nicht von einer Immobilienblase gesprochen werden kann, ist nicht auszuschließen, dass Käufer vor allem in Großstädten Verluste erleiden, wenn eine Preiskorrektur erfolgt.

Risikofaktoren über gesamten Zyklus im Blick behalten

Um die aktuelle Entwicklung besser einzuordnen, können die verschiedenen Phasen des Immobilienzyklus als Orientierung verwendet werden. So war dem aktuellen Aufschwung am deutschen Wohnimmobilienmarkt eine anderthalb Jahrzehnte andauernden Stagnationsphase vorausgegangen. Dennoch: Sollten die Preissteigerungen anhalten, ist es möglich, dass Risiken entstehen. Angesichts der langen Dauer von Immobilienzyklen, der Gefahr sich selbst verstärkender Prozesse sowie dem Beharrungsvermögen von einmal eingetretenen Fehlentwicklungen gilt es, mögliche Risikofaktoren aufmerksam zu beobachten.

Steigende Preise und niedrige Zinsen dürfen beispielsweise nicht dazu führen, dass bei Immobilienfinanzierungen weniger Eigenkapital eingesetzt wird. Dem Risiko einer steigenden finanziellen Belastung bei der Anschlussfinanzierung sollte durch eine ausreichende Kreditlaufzeit und eine adäquate Tilgungsrate des Erstkredits vorgebeugt werden. Wie attraktiv Investitionen in Wohnimmobilien im Vergleich zu anderen Anlageklassen sind, sollte zudem auf Basis langfristig zu erwartender Durchschnittsrelationen beurteilt werden, nicht aufgrund der aktuellen Sondersituation. Es besteht sicherlich die Gefahr, dass angesichts der niedrigen Zinsen Investitionen getätigt werden, die unter normalen Bedingungen nicht getätigt würden. Sobald sich das Zinsniveau wieder normalisiert, könnten sich zu optimistisch angelegte Renditekalkulationen schnell relativieren. Gerade die in Großstädten teilweise bestehenden Überbewertungen sowie tendenziell gesunkene Mietrenditen machen Anlagen anfällig gegenüber adversen Zins- und Preisänderungen.

Aus Sicht der Finanzstabilität ist es nach unserer Überzeugung entscheidend, die Situation genau zu beobachten, um destabilisierenden Entwicklungen frühzeitig und angemessen begegnen zu können.[4] Aussagekräftige Indikatoren für den Eintritt in eine risikoreichere Marktphase sind neben der Kreditentwicklung auch Maßstäbe der Bewertungssituation wie das Verhältnis von Preisen zu Mieten oder von Preisen zum Einkommen.[5] Derzeit läuft bei deutschen Banken eine Abfrage, die einen noch tieferen Einblick in die Finanzierung von Wohnimmobilien liefern wird.

Finanzstabilität und Wohnungspolitik im Zusammenhang

Von der hier im Vordergrund stehenden Perspektive der Finanzstabilität ausdrücklich zu unterscheiden, sind Fragen der allgemeinen Wohnungspolitik. Im Fokus der Finanzstabilität steht die Vorbeugung systemischer Risiken. Die Wohnungspolitik zielt dagegen traditionell darauf das Wohnen sozial abzusichern, günstige Angebots- und Nutzungsbedingungen zu sichern sowie Wohneigentum zu fördern.[6] Folglich besteht hier eine klare Aufgabenteilung, die berücksichtigt werden muss.

Gleichwohl können wohnungspolitische Rahmensetzungen die Entstehung von Finanzstabilitätsrisiken durchaus beeinflussen. Beispielsweise hat in manchen Ländern die Übernahme von Risiken aus Wohnimmobilienkrediten durch staatliche Instanzen Moral Hazard befördert. Ein ausgewogenes Zusammenspiel zwischen Aspekten der Finanzstabilität und Zielen der Wohnungspolitik zu finden, dürfte daher ein wichtiger Beitrag für eine gesunde Entwicklung des deutschen Wohnungsmarktes sein.

Ausblick: Verantwortung der Marktakteure

Der deutsche Wohnungsmarkt befindet sich zweifellos in einer dynamischen Phase. Von einer Immobilienblase und einer Gefahr für die Finanzstabilität kann jedoch nicht gesprochen werden. Dennoch empfehlen wir, dass Investoren und Banken mit der aktuellen Sondersituation niedriger Zinsen verantwortungsvoll umgehen. Wichtig ist uns in der Bundesbank, ein Bewusstsein zu schaffen für die Besonderheiten der aktuellen Situation und für Risiken, die entstehen können. Die Erfahrungen in anderen Ländern dienen hier als Richtschnur. Mit Blick auf die Finanzstabilität gehört das Motto "dieses Mal ist alles anders" nach wie vor zu den gefährlichsten Trugschlüssen.

Fußnoten:

- Zu diesen sogenannten A-Städten gehören Berlin, Hamburg, Düsseldorf, Frankfurt a. M., Köln, München und Stuttgart.

- Siehe Deutsche Bundesbank (2013) Die Preissteigerungen bei Wohnimmobilien seit dem Jahr 2010: Einflussfaktoren und regionale Abhängigkeiten, Monatsbericht Oktober 2013, S. 13-30.

- Siehe auch Deutsche Bundesbank (2013) Wohnimmobilienmarkt weiter dynamisch, in: Finanzstabilitätsbericht November 2013, S. 66-71.

- Siehe Deutsche Bundesbank (2013) Makroprudenzielle Überwachung in Deutschland: Grundlagen, Institutionen, Instrumente, Monatsbericht April 2013, S. 41-57.

- Ergänzt um modellgestützte Beurteilungsansätze.