Der Finanzplatz der Zukunft: Digital, europäisch, vernetzt Gastbeitrag in der Zeitschrift Bankmagazin, Ausgabe 12/2021

Finanzplatzpolitik ist in Deutschland und Europa zwar keine Aufgabe der Zentralbank, dennoch haben wir als Notenbank ein ureigenes Interesse an einem leistungsfähigen Finanzplatz. Der Grund: Nur ein dynamisches Finanzsystem bleibt dauerhaft stabil. Zahlreiche Herausforderungen wie die Digitalisierung und Dekarbonisierung, zunehmend globalisierte Märkte und der Brexit werfen aber die Frage auf, wie es künftig um die Stärke und Attraktivität eines deutschen und europäischen Finanzplatzes bestellt sein wird.

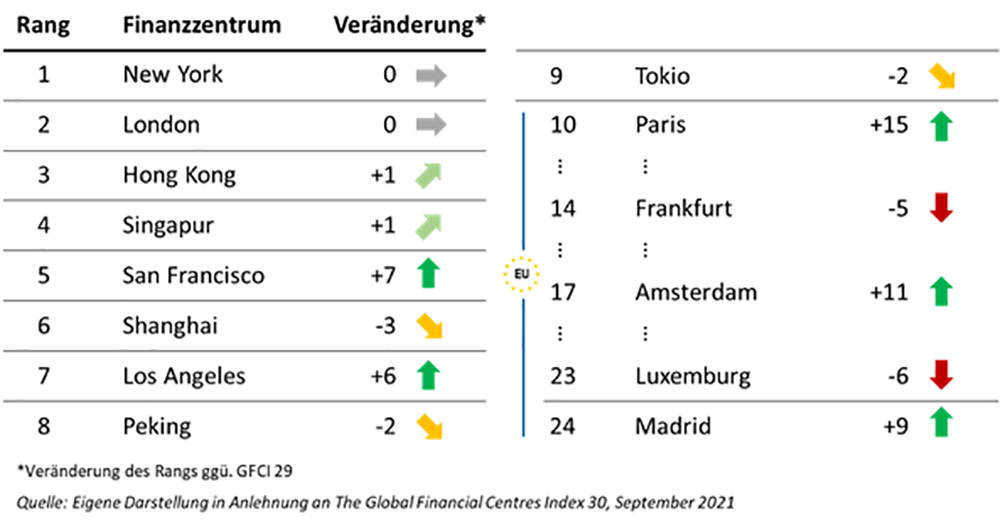

Mit dem Global Financial Centres Index (GFCI) liegt eine Rangliste der Wettbewerbsfähigkeit führender Finanzzentren weltweit vor. Schaubild 1 zeigt eindrücklich, dass mit Paris nur ein EU-Finanzplatz unter den Top-10 Finanzzentren rangiert. Weitere EU-Finanzplätze spielen global eine untergeordnete Rolle im Vergleich zu großen Finanzzentren in Nordamerika, Asien oder Großbritannien.

Hintergrund der bisherigen Debatten über den Finanzplatz Europa war in Frankfurt und an anderen EU-Finanzplätzen fast ausschließlich der Brexit. Es geht aber nicht nur um die Verteilung des London-Geschäfts auf dem Kontinent, sondern wie wir Europa insgesamt als international wettbewerbsfähiges Finanzzentrum aufstellen und in die digitale Welt überführen. Das bedeutet im übertragenen Sinne, dass der Kuchen nicht aufgeteilt, sondern vergrößert werden muss.

Der historische Blick - Was macht einen erfolgreichen Finanzplatz aus?

Im historischen Blick zeigt sich, dass die Bedeutung von Finanzplätzen immer mit der realwirtschaftlichen Stärke einer Stadt oder Region zusammenhing. Städte wie Paris, New York oder Tokio etablierten sich auf der internationalen Bühne erst, als der jeweilige Staat begann, in der Weltwirtschaft eine größere Rolle zu spielen. Die Bedeutung des Finanzzentrums spiegelte also die Handelsmacht des Mutterlandes wider.

In der jüngeren Vergangenheit scheint diese Regel allerdings nicht mehr alleine entscheidend zu sein. So ist beispielsweise London seit den 1950er Jahren zum globalen Finanzzentrum aufgestiegen, obwohl die relative ökonomische Bedeutung des Vereinigten Königreiches im 20. Jahrhundert eigentlich fortwährend gesunken war. Wir erleben also eine gewisse Entkoppelung der Bedeutung von Realwirtschaft und Finanzplatz.

Der digitale Finanzplatz

Darüber hinaus stellt sich heute die Frage, ob historische Erfahrungen noch gelten in einer Zeit, in der die digitale Transformation so viele althergebrachte Vorstellungen auf den Kopf stellt. Ich bin davon überzeugt, dass durch die Digitalisierung das Konzept des Finanzplatzes gänzlich neu gedacht werden muss. Wir müssen die traditionellen Standortfaktoren – ein attraktives Geschäftsumfeld, den vorhandenen Personal-Pool, eine gute Infrastruktur, den Entwicklungsstand des lokalen Finanzsektors und seine Reputation (vgl. GFCI) – gewissermaßen digital durchdeklinieren.

So muss beispielsweise die Regulierung „auf der digitalen Höhe bleiben

“ und fortwährend an technologische Innovationen angepasst werden. In Zeiten von Krypto-Assets, Cloud und künstlicher Intelligenz brauchen wir Regeln, die Innovationen ermöglichen und gleichzeitig Risiken begrenzen. Auch wird die Digitalisierung den Personal-Pool deutlich vergrößern und unabhängiger vom tatsächlichen Ort des Finanzplatzes machen. In der Pandemie haben wir gesehen, wie es funktionieren kann. Und beim Standortkriterium Infrastruktur macht die Digitalisierung die IT, und damit Internetknotenpunkte, Datenverfügbarkeit und Übertragungsgeschwindigkeit, zum alles bestimmenden Faktor.

Der europäische Finanzplatz

Beim Finanzplatz der Zukunft stellt sich zudem die Frage: Welcher Markt wird eigentlich betrachtet? Geht es tatsächlich um den Markt in Frankfurt, Paris oder Amsterdam? Oder geht es um den europäischen Markt, für den diese Finanzplätze quasi als Eingangstore dienen? Meines Erachtens müssen wir den Finanzplatz künftig europäisch denken. Damit lösen wir uns von einer ortsgebundenen Definition von Finanzplätzen. Das wird uns womöglich zu ganz anderen Clustern und zu einer ganz anderen Art der Finanzlandkarte führen als in der Vergangenheit.

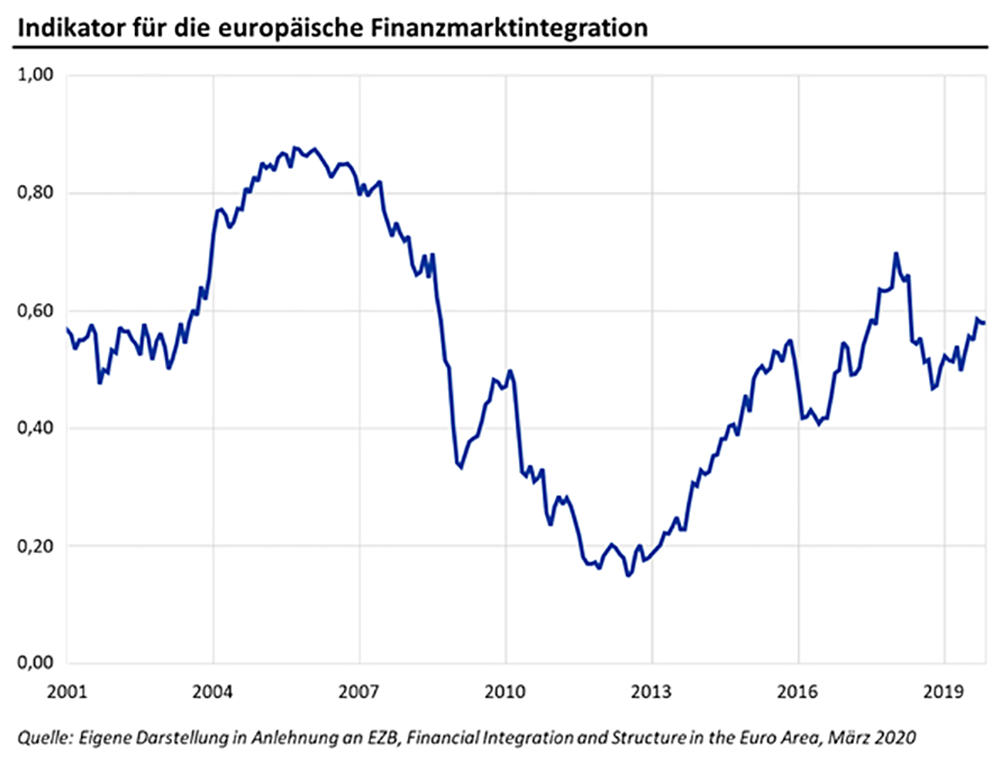

In den letzten 20 Jahren ist die europäische Finanzmarktintegration kaum vorangeschritten, wie Schaubild 2 zeigt, sodass heute der Markt ähnlich fragmentiert ist wie noch 2001. Die digitale weltumspannende Transformation eröffnet der EU eine beträchtliche Chance: Die EU kann zum einen die fragmentierten Märkte auf dem Kontinent digital zusammenführen und sich damit zum anderen in der entstehenden Welt der digitalen Finanzplattformen, -netzwerke und -cluster als starker Akteur neu positionieren. Es gilt nun, den Umbruch hin zu einem digitalen Finanzzentrum mitzugestalten, denn auf rein nationaler Ebene dürften wir hier kaum weiterkommen. Es braucht einen gesamteuropäischen Ansatz.

Der politische Wunsch, Europa als starken Finanzplatz zu etablieren, hat in den letzten Jahren weiter an Fahrt aufgenommen. Mit Blick auf den Brexit, aber auch auf das – zumindest kurzzeitige – Wiederaufflammen protektionistischer Tendenzen hat die EU-Kommission das Konzept der „offenen strategischen Autonomie

“ entwickelt. Das bedeutet, dass Europa in der Lage sein muss, seine Volkswirtschaft aus eigener Kraft zu finanzieren. Hier gibt es gegenwärtig Nachholbedarf – siehe Börsengänge, Anleiheemissionen, Wagniskapital oder Clearing. Und die europäischen Finanzakteure müssen eigene Kanäle zu den globalen Finanzströmen entwickeln, um Angebots- oder Nachfrageüberhänge auszugleichen.

Mit diesem Ziel vor Augen stehen wir vor der Frage, wie Europa einen global relevanten European Financial Cluster entwickeln kann. Klar ist, dass die Marktakteure den Markt gestalten, nicht der Gesetzgeber, der Regulierer oder die Zentralbank. Gleichzeitig entwickelt sich ein attraktives Ökosystem von kritischer Größe nicht ohne entsprechende staatliche Rahmenbedingungen. Deswegen sind Banken- und Kapitalmarktunion, europäische Finanzmarktregulierung und das Selbstverständnis von Europa als ein Finanzraum mit einheitlichem Rechtsrahmen so entscheidend.

Der vernetzte Finanzplatz

Es wird dabei am Ende nicht das eine EU-Finanzzentrum geben, aber das ist wie bereits erwähnt in der digitalen Welt auch gar nicht mehr nötig. Jetzt besteht eine echte Chance, einen starken European Financial Cluster zu entwickeln. Eine gemeinsame Währung, eine fortgeschrittene – wenn auch noch unvollständige – Rechtsharmonisierung und eine einheitliche Bankenaufsicht gibt es ja bereits.

Wir sollten den European Financial Cluster als ein multipolares System in der EU denken, das aus verschiedenen kleineren und spezialisierten Zentren besteht. Dabei kann nicht jedes der bestehenden Finanzzentren in der EU in allen Bereichen führend sein. Nach dem Brexit hat sich ja bereits eine gewisse Spezialisierung herauskristallisiert: So gibt es einen starken Aktienhandel in Amsterdam, Vermögensverwalter in Paris, Fonds in Luxemburg und Banken in Frankfurt.

Es braucht hier keine zentralisierte Steuerung, aber es sollte für den gesamten European Financial Cluster und für jedes Zentrum klar sein, wo es eigentlich hingehen soll, wo die jeweiligen Stärken liegen und wie diese zu vertiefen sind. Wer diese Fragen für sich beantwortet, kann seine komparativen Vorteile im Markt nutzen und sich als Teil eines europäischen Finanzclusters etablieren. Für Frankfurt ist diese Frage sicherlich noch nicht beantwortet, wenn sie überhaupt schon gestellt wurde.

Zwar hat Frankfurt das Potenzial, ein Ankerfinanzplatz in der EU zu werden, aber dafür müssten eine Reihe von weiteren Weichenstellungen vorgenommen werden. Dabei geht es laut den Marktteilnehmern unter anderem um Rechtsfragen bei Allgemeinen Geschäftsbedingungen, um steuerliche Sachverhalte und um eine gute Infrastruktur für die Menschen, die von auswärts nach Deutschland kommen. Wenn Frankfurt seine komparativen Stärken vertiefen kann, kann es sich als wichtiger Teil eines europäischen Finanzclusters etablieren.

Die Finanzierung der Transformation als Fenster der Gelegenheit

Womöglich öffnet sich in den nächsten Jahren ein Fenster der Gelegenheit, den europäischen Finanzplatz nach vorne zu katapultieren. Denn mit dem Strukturwandel nach der Pandemie, der Digitalisierung und der Dekarbonisierung der Wirtschaft bahnt sich womöglich die tiefgreifendste Transformation der EU-Volkswirtschaft nach dem Zweiten Weltkrieg an. Und diese muss mit immensen privaten Finanzmitteln finanziert werden.

Bundeskanzlerin Merkel sprach in dem Zusammenhang von „gigantischen Summen

“, die für den Übergang zu einer klimaneutralen Wirtschaft nötig seien. Die europäische Finanzwelt sollte den Ehrgeiz entwickeln, diese gigantische Finanzintermediation auf dem Kontinent selbst zu stemmen. Der EU-Wiederaufbaufonds gibt, wenn auch in diesem Falle staatlich, einen Vorgeschmack darauf, wie das gehen könnte.

Auch wenn die Transformationsfinanzierung mit Blick auf Kreditvergabe, Profitabilität und Neukundengeschäft große Chancen für den Bankensektor bietet, ist sie sicher nicht allein über Bankkredite zu bewältigen. Vielmehr braucht es insgesamt ein leistungsfähiges Finanzsystem, um die finanziellen Mittel dorthin zu leiten, wo sie benötigt werden. Das schließt die nötige Infrastruktur für den Zugang zu einem attraktiven Finanzökosystem mit ein – Stichwörter: Clearing, Börsengänge oder Anleiheemissionen.

Der digitale Euro als Katalysator

Die Wechselwirkungen zwischen Zentralbank- und Finanzplatzpolitik sind vielschichtig: Die Notenbank hat ein Interesse an einem leistungsfähigen, stabilen Finanzsystem. Umgekehrt profitiert ein starker Finanzplatz aber auch von einer stabilen und modernen Währung. Wenn wir einen stabilen, sicheren digitalen Euro schaffen, der zu geringen Kosten genutzt werden kann, dann hat das Auswirkungen auf die globale Attraktivität der europäischen Währung. Dies wiederum birgt Chancen für Banken und Handel im Euroraum und für den europäischen Finanzplatz. Dabei sollten wir natürlich die Risiken eines digitalen Euro nicht aus dem Blick verlieren. Wir müssen den digitalen Euro und den digitalen Finanzplatz Europa immer gemeinsam denken.

Insgesamt hat die EU vor dem Hintergrund historischer Finanzplatzentwicklungen und digitaler Anforderungen das Zeug dazu, ein global relevanter Finanzplatz zu sein. Sie hat eine stabile Währung, eine starke Realwirtschaft und ist auf dem Weg zu einem einheitlichen und digitalen Rechtsrahmen. Dafür brauchen wir europaweit aber eine ernsthafte Debatte über unser Selbstverständnis als Finanzzentrum. Andernorts, in London, in der Schweiz, aber auch global, ist diese Debatte längst im Gange. Hier dürfen wir im Euroraum nicht zu spät kommen und müssen uns an unseren Taten messen lassen.