Eingangsstatement anlässlich der Vorstellung des Finanzstabilitätsberichts 2023 der Deutschen Bundesbank

Es gilt das gesprochene Wort.

Sehr geehrte Damen und Herren,

ich begrüße Sie herzlich zur Präsentation des diesjährigen Finanzstabilitätsberichts der Deutschen Bundesbank.

In den vergangenen Jahren haben wir Verwundbarkeiten im deutschen Finanzsystem benannt – in Bezug auf steigende Kreditrisiken und höhere Zinsen.

Inzwischen sind diese negativen Szenarien in Teilen Realität geworden.

Vor fast genau einem Jahr lag die Inflation im Euroraum bei gut 10%.[1] Daher hatte der EZB-Rat erstmals seit über einem Jahrzehnt die Leitzinsen angehoben, auf zuletzt 4,5% für seine Hauptrefinanzierungsgeschäfte.[2]

Was hat dieser starke Zinsanstieg, den kaum jemand so prognostiziert hätte, im Finanzsystem bewirkt? Drei Aspekte möchte ich betonen.

Erstens hat das Finanzsystem den Zinsanstieg bislang gut verarbeitet, allerdings sind die vollen Effekte noch nicht vollständig eingetreten.

Zweitens fordert der Strukturwandel das Finanzsystem zusätzlich. Klimarisiken, geopolitische Risiken, demographischer Wandel und Digitalisierung erfordern Anpassungen – in der Realwirtschaft und im Finanzsystem selbst.

Das Finanzsystem muss daher, drittens, ausreichend resilient sein, um mit gestiegenen Risiken und erhöhter Unsicherheit aus eigener Kraft umgehen zu können. Die aktuell gute Gewinnlage bietet den Banken die Möglichkeit, ihre Resilienz zu stärken.

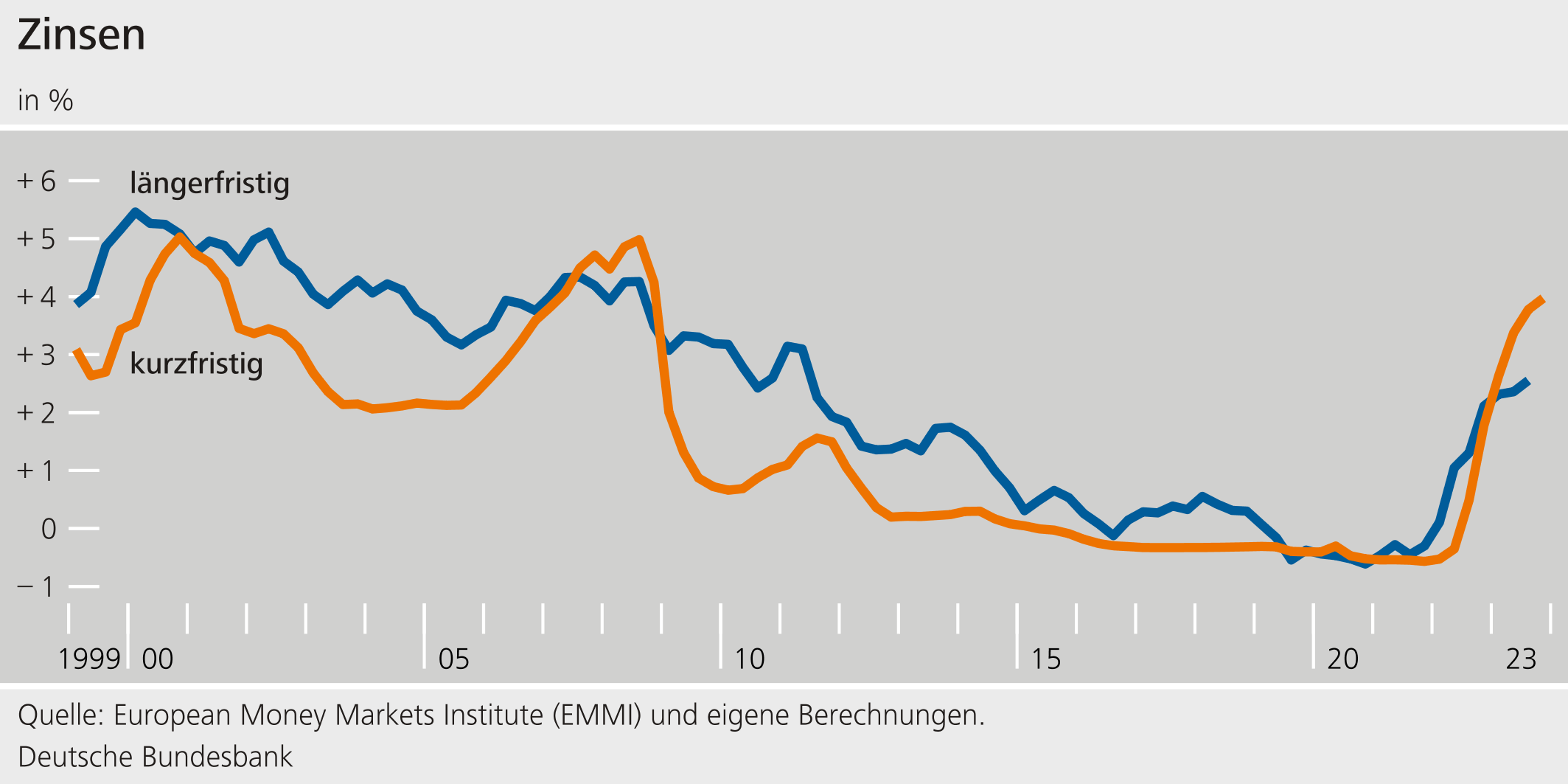

Im vergangenen Jahr sind die Zinsen innerhalb kürzester Zeit stark gestiegen. Aktuell liegen die Zinsen auf einem ähnlichen Niveau wie im Jahr 2005.

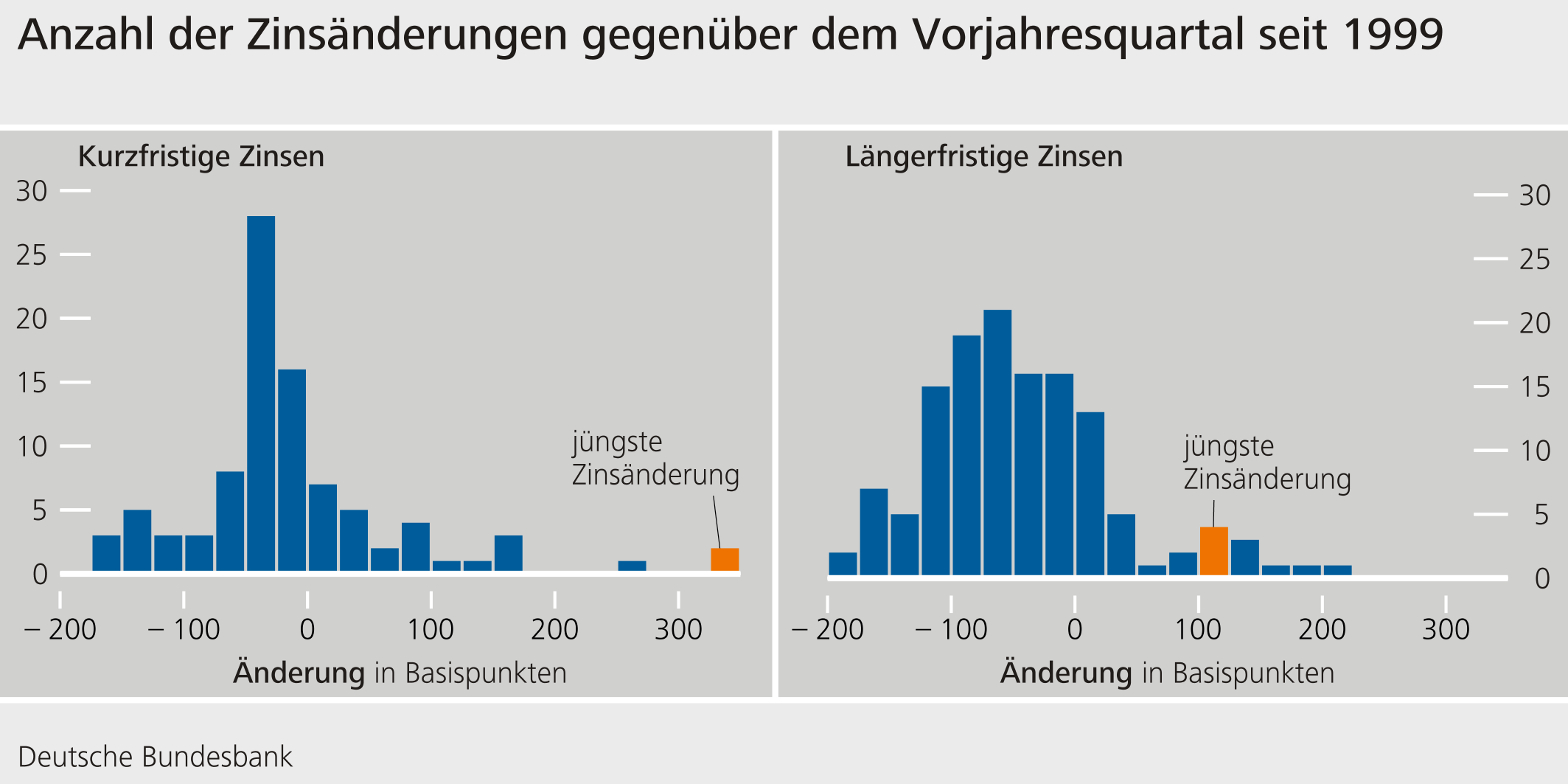

Besonders deutlich wird der Zinsanstieg, wenn man die Änderungen betrachtet. Die Graphik zeigt, wie häufig und wie stark sich die Zinsen im Vergleich zum Vorjahr geändert haben: meistens gar nicht, oft sind sie sogar gesunken – aber einen Anstieg von zuletzt mehr als 300 Basispunkten bei den kurzfristigen Zinsen hat es in den vergangenen 25 Jahren praktisch nie gegeben.

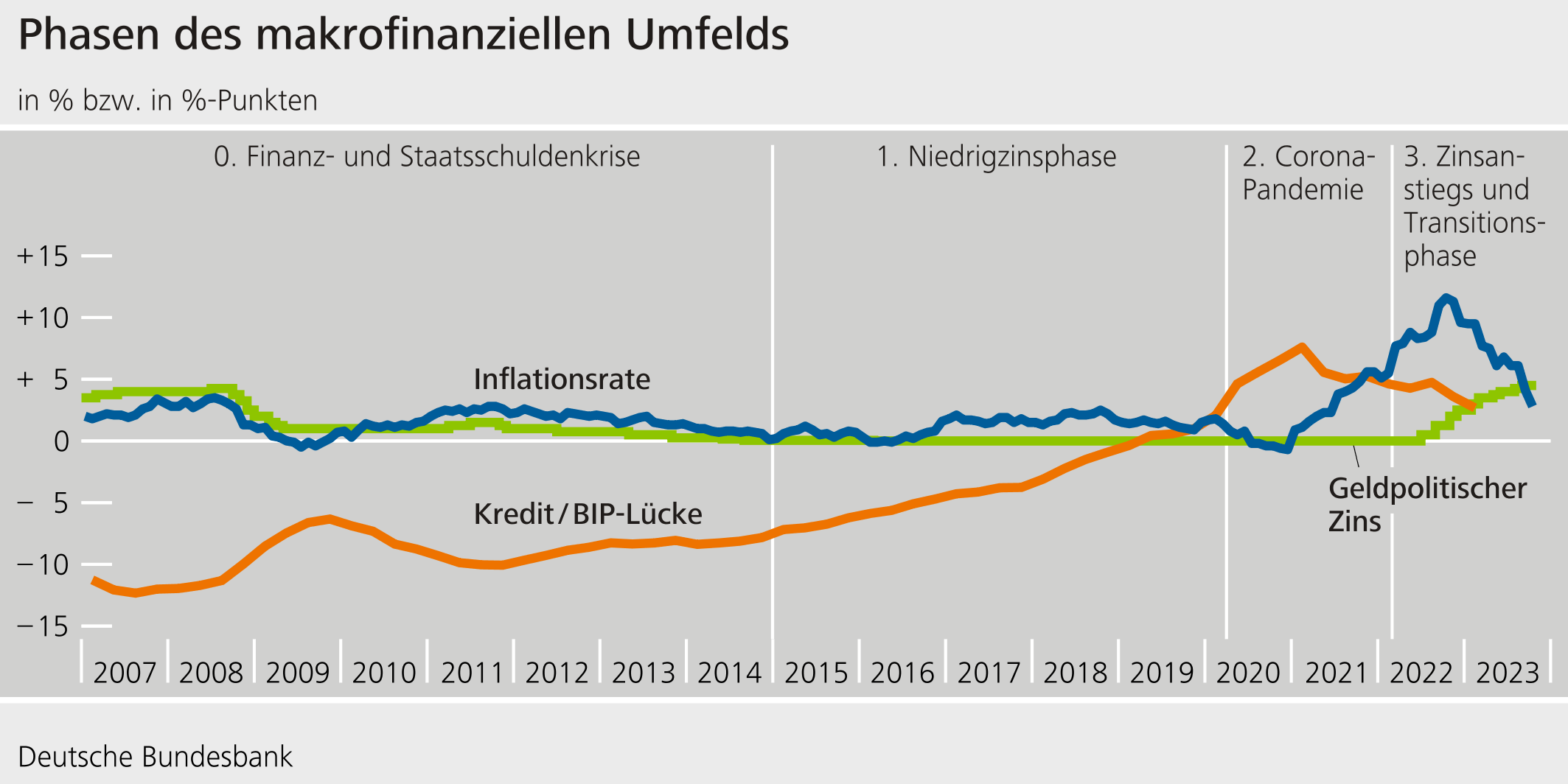

Die Reaktion des Finanzsystems auf diesen Zinsanstieg ist von den Entwicklungen der vergangenen Jahre geprägt.

Nach der Finanz- und Schuldenkrise waren die Zinsen außergewöhnlich niedrig und die wirtschaftliche Entwicklung stabil. Insolvenzen und Arbeitslosigkeit waren gering, Kreditausfälle historisch niedrig. Gleichzeitig stiegen die Kredite dynamisch. Damit wurde das Finanzsystem zunehmend verwundbar gegenüber steigenden Zinsen und Kreditausfällen.

Mit der Corona-Pandemie endete diese lange Stabilitätsphase. Das Bruttoinlandsprodukt sank um knapp 4%. Fiskalpolitik, Geldpolitik und Aufsicht handelten schnell, sodass die Insolvenzen in dieser Zeit sogar zurückgingen. Verluste für das Finanzsystem waren begrenzt. Die Banken mussten ihre Kapitalpuffer nicht nutzen, um Verluste aufzufangen. Bei weiter niedrigen Zinsen stiegen die Kredite.

Der russische Angriffskrieg gegen die Ukraine markiert den Beginn einer dritten Phase, in der wir uns aktuell befinden. Energiepreise, Inflation und damit die Zinsen stiegen deutlich.[3] Die konjunkturelle Entwicklung ist schwach – insbesondere in Deutschland. Wir erwarten für das laufende Jahr einen leichten BIP-Rückgang von 0,3%, während die Wirtschaft global und im Euroraum wächst.

Auch strukturell wächst die deutsche Wirtschaft langsamer.[4] Die Wachstumsrate des Produktionspotenzials ist kontinuierlich gefallen – von rund 1,4% zwischen 2000 und 2019 auf zuletzt weniger als 1%. Für die kommende Dekade rechnet der Sachverständigenrat nur mit einem Potenzialwachstum von 0,4%.[5]

Wir haben es also nicht nur mit einer konjunkturellen Schwäche zu tun. Die Wirtschaft muss sich an höhere Energiepreise, geopolitische Risiken und den demographischen Wandel anpassen. Jetzt werden die Weichen dafür gestellt, wie Wirtschaft und Finanzsystem mit dem Strukturwandel umgehen. Gleichzeitig sind die geld- und fiskalpolitischen Spielräume enger geworden – und damit die Möglichkeiten, in Stressphasen großzügig Finanzhilfen zur Verfügung zu stellen.

1 Die Effekte des Zinsanstiegs sind noch nicht vollständig eingetreten

Wie resilient ist also das deutsche Finanzsystem? Wie gut ist es für den Strukturwandel gerüstet? Das Bild ist gemischt: Bislang sind die Effekte des Zinsanstiegs noch nicht voll eingetreten.

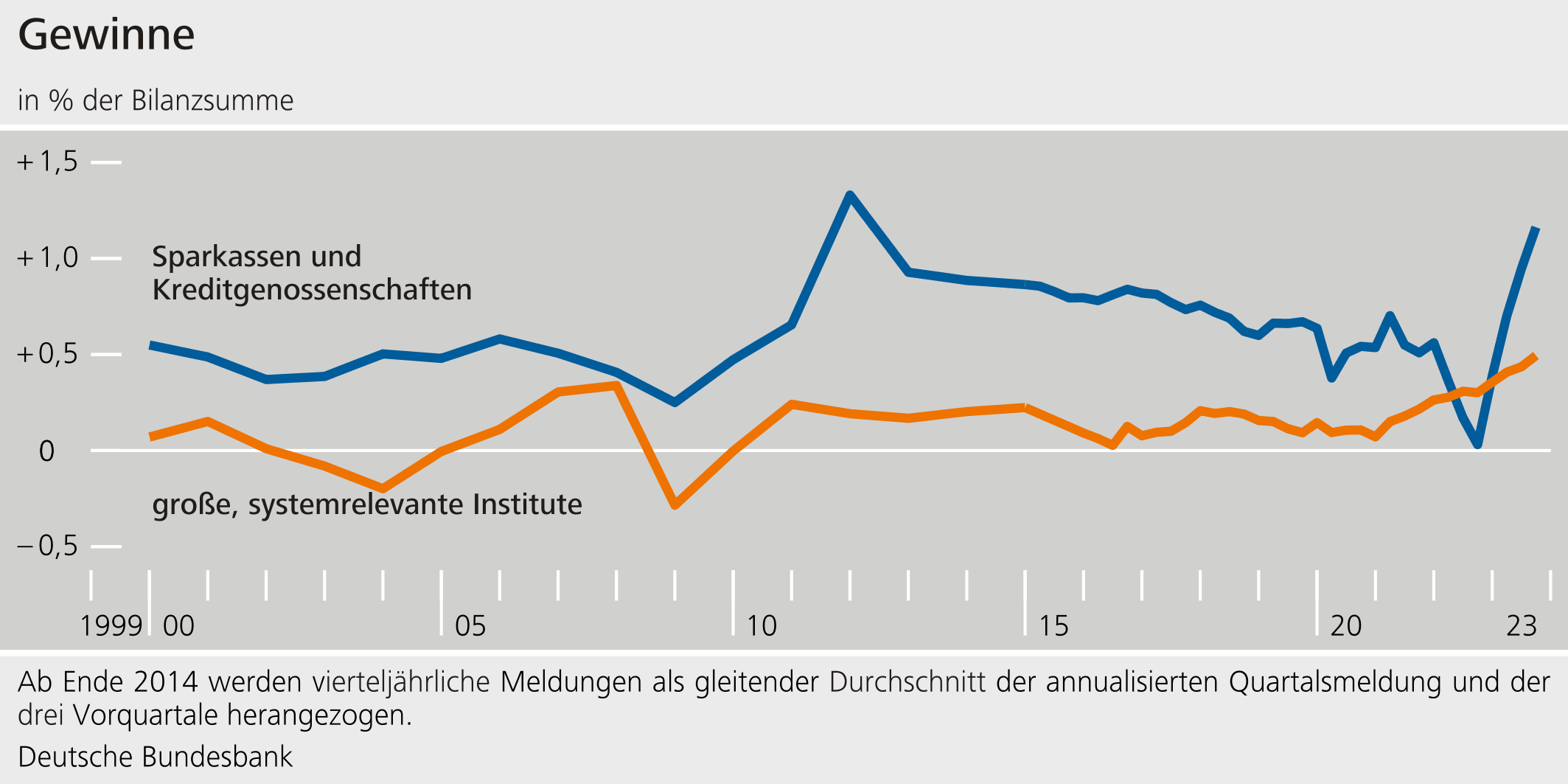

Der starke Zinsanstieg hat zwar bereits deutliche Spuren hinterlassen, gleichzeitig aber auch die Gewinnsituation vieler Institute – zumindest kurzfristig – verbessert.[6] Die Zinsmargen der Banken sind gestiegen; Versicherer können garantierte Mindestverzinsungen leichter erwirtschaften.

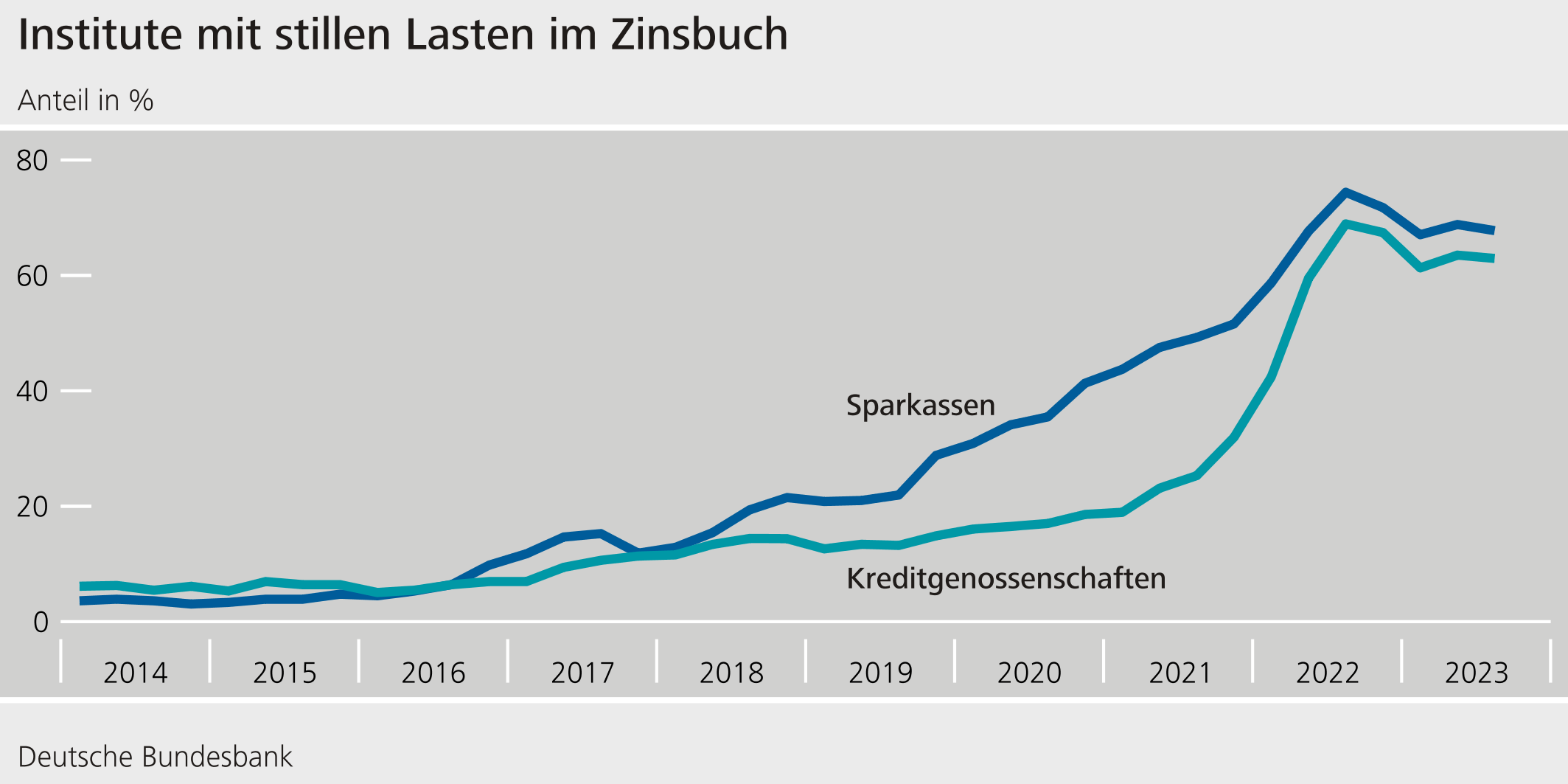

Allerdings sind über die Neubewertung zinstragender Wertpapiere bilanzielle Verluste entstanden. Stille Reserven konnten die bisherigen Verluste zwar auffangen, inzwischen weisen aber fast zwei Drittel der Sparkassen und Genossenschaftsbanken stille Lasten im gesamten Zinsbuch auf, das neben Wertpapieren auch Kredite enthält[7] Ähnlich ist es bei den Lebensversicherern.

Vielfach haben die Banken Wertpapiere zu fortgeführten Anschaffungskosten bilanziert.[8] Damit liegen die Buchwerte aber oft über den aktuellen Marktwerten, bei einem Verkauf würden Verluste entstehen.

Die so entstandenen stillen Lasten können in Stressphasen zu Engpässen in der Liquidität führen. Institute könnten zögern, ihre Liquidität über den Verkauf von Wertpapieren zu verbessern und so Verluste zu realisieren. Gerade Versicherer könnten als stabilisierender Faktor ausfallen.[9]

Insgesamt wäre es daher verfrüht, Entwarnung zu geben. Denn die Effekte der gestiegenen Zinsen sind aus zwei Gründen noch nicht vollständig eingetreten.

Zum einen sind erhöhte Konjunkturrisiken an den Finanzmärkten bisher kaum eingepreist. Die Bewertungen sind im Verlauf des Jahres 2023 sogar gestiegen. Angesichts hoher makroökonomischer Unsicherheit besteht ein erhöhtes Risiko von Korrekturen der Marktpreise und entsprechenden Verlusten.

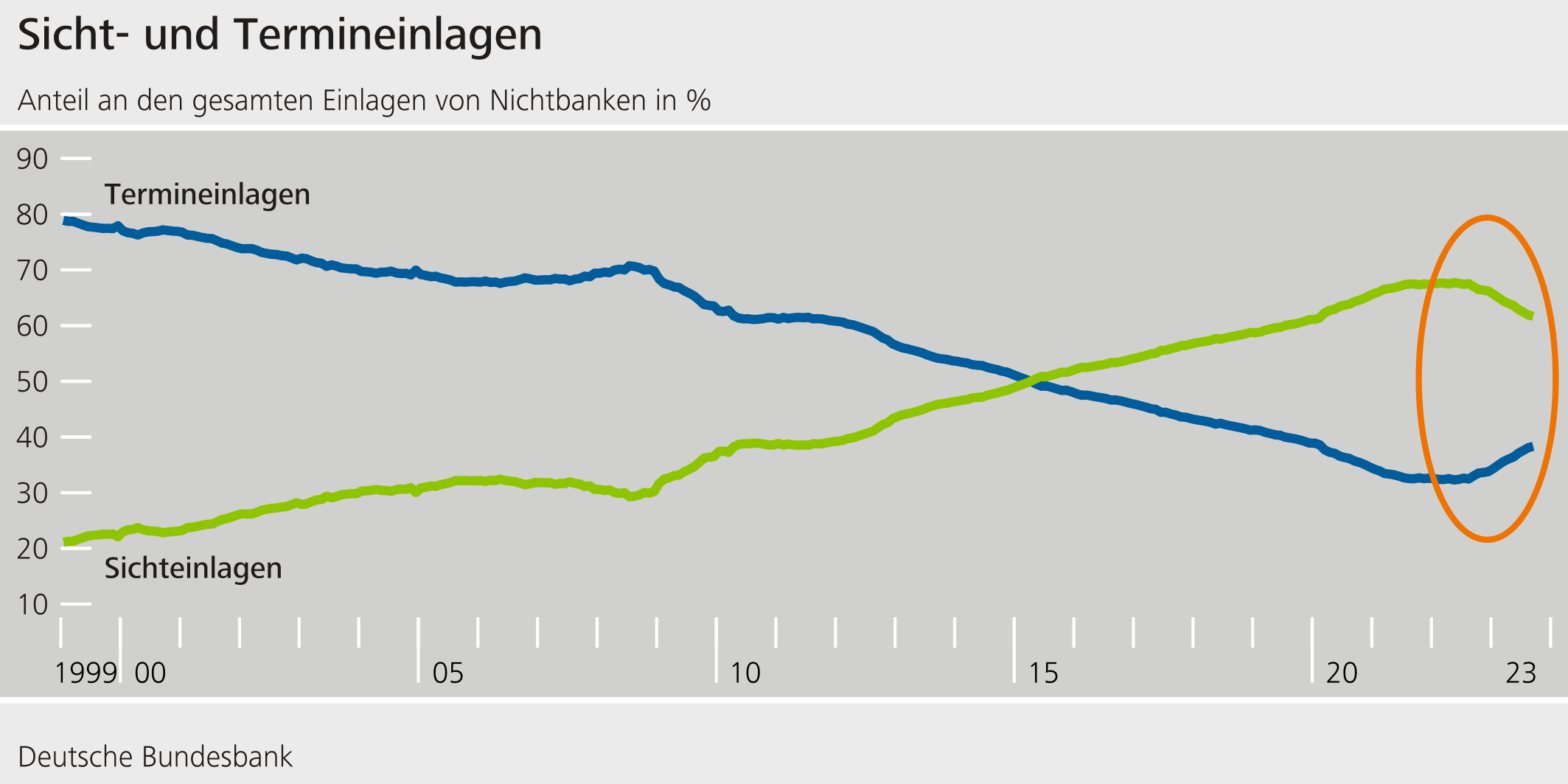

Zum anderen dürften die Zinsaufwendungen der Banken steigen. Haushalte und Unternehmen haben bereits Mittel von Sichteinlagen auf höher verzinste Termineinlagen umgeschichtet. Unsere Simulationen zeigen: Hätten die Banken höhere Zinsen ähnlich schnell wie in der Vergangenheit weitergegeben, wäre der Zinsüberschuss in diesem Jahr um 29 Mrd € und damit um ein Drittel niedriger ausgefallen.[10]

Gleichzeitig wird es schwieriger, steigende Zinskosten über höher verzinste Neukredite auszugleichen. Aktuell wird der gesamte Kreditbestand mit gut 3% verzinst; Zinsen auf Neukredite liegen bei rund 5%.[11] Zusätzlich dämpfen die schwache Konjunktur und die hohe Unsicherheit die Kreditnachfrage der Unternehmen

Wir sehen aktuell keine angebotsseitigen Kreditbeschränkungen. Das Überschusskapital der Banken ist im Jahr 2023 im Vergleich zum Vorjahr gestiegen, größere Verluste sind bislang nicht eingetreten. Zwar berichten die Unternehmen vermehrt von verschärften Bedingungen bei der Kreditvergabe. Damit reagieren die Banken aber in erster Linie auf erhöhte Kreditrisiken und nicht auf eigene bilanzielle Restriktionen.[12]

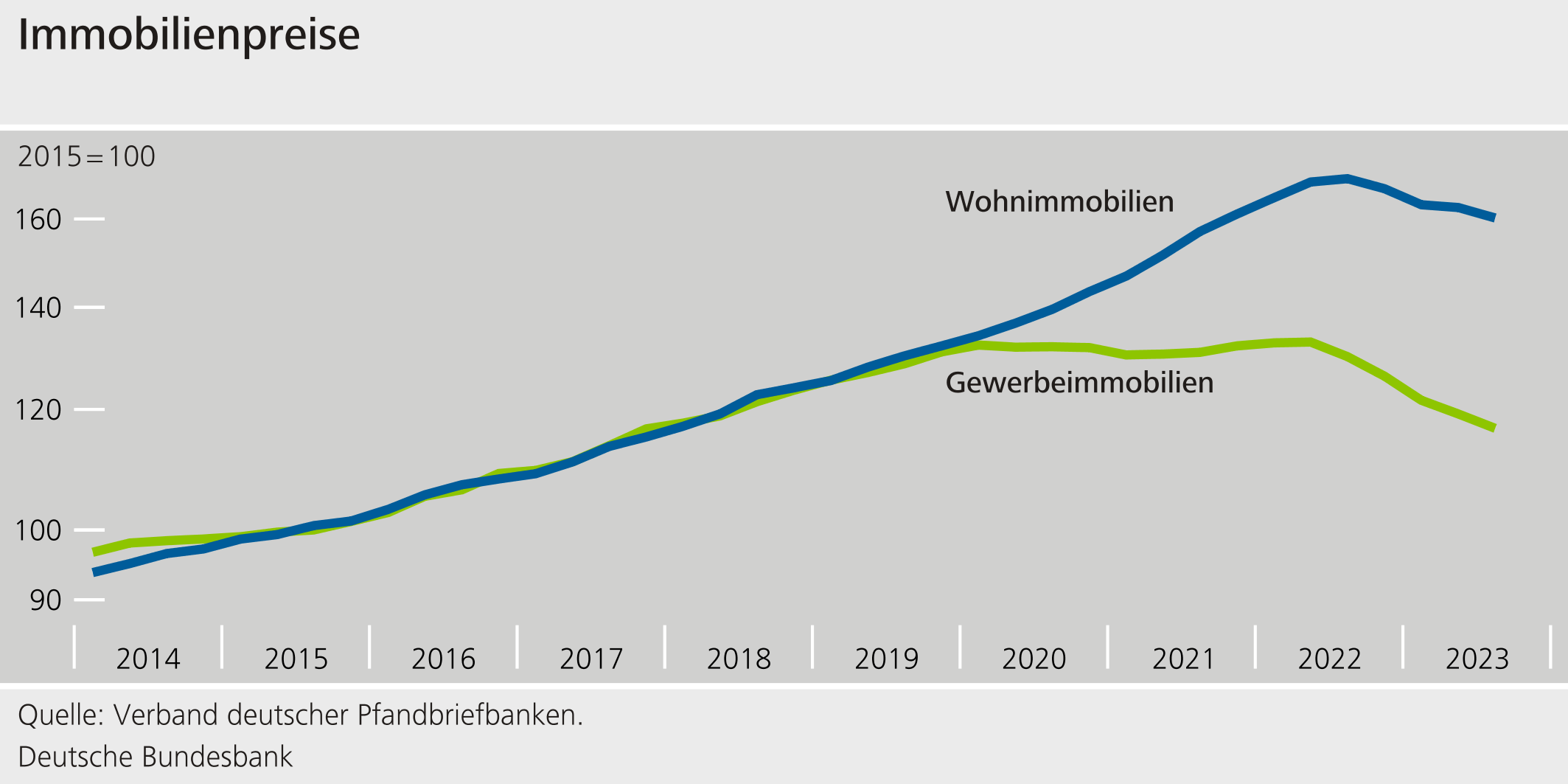

Wie in den vergangenen Jahren beschäftigt sich unser Bericht mit der Finanzierung von Immobilien. Kurzfristig sehen wir insbesondere Risiken aus dem Gewerbeimmobiliensektor. Risiken aus der Finanzierung von Wohnimmobilien sind noch begrenzt, sollten aber im Fokus von Instituten und Aufsicht bleiben.

Für den gesamten Immobilienmarkt gilt: Sicherheiten müssen neu bewertet werden, da die Zinswende zu fallenden Preisen geführt hat.[13] Das erhöht grundsätzlich die Risiken aus der Finanzierung von Immobilien.

Risiken aus der Finanzierung von Wohnimmobilien sind kurzfristig allerdings begrenzt. Zwar hat die Nachfrage nach privaten Immobilienkrediten besonders stark nachgegeben. Gleichzeitig stützt die gute Arbeitsmarktlage aber die Schuldentragfähigkeit privater Haushalte.[14] Rund 40% der privaten Immobilienkredite haben zudem eine Zinsbindung von mindestens zehn Jahren und steht erst in rund 5 Jahren zur Refinanzierung an. [15] Das reduziert die Zinsänderungsrisiken für die Haushalte – und verschiebt diese Risiken zu den Banken.

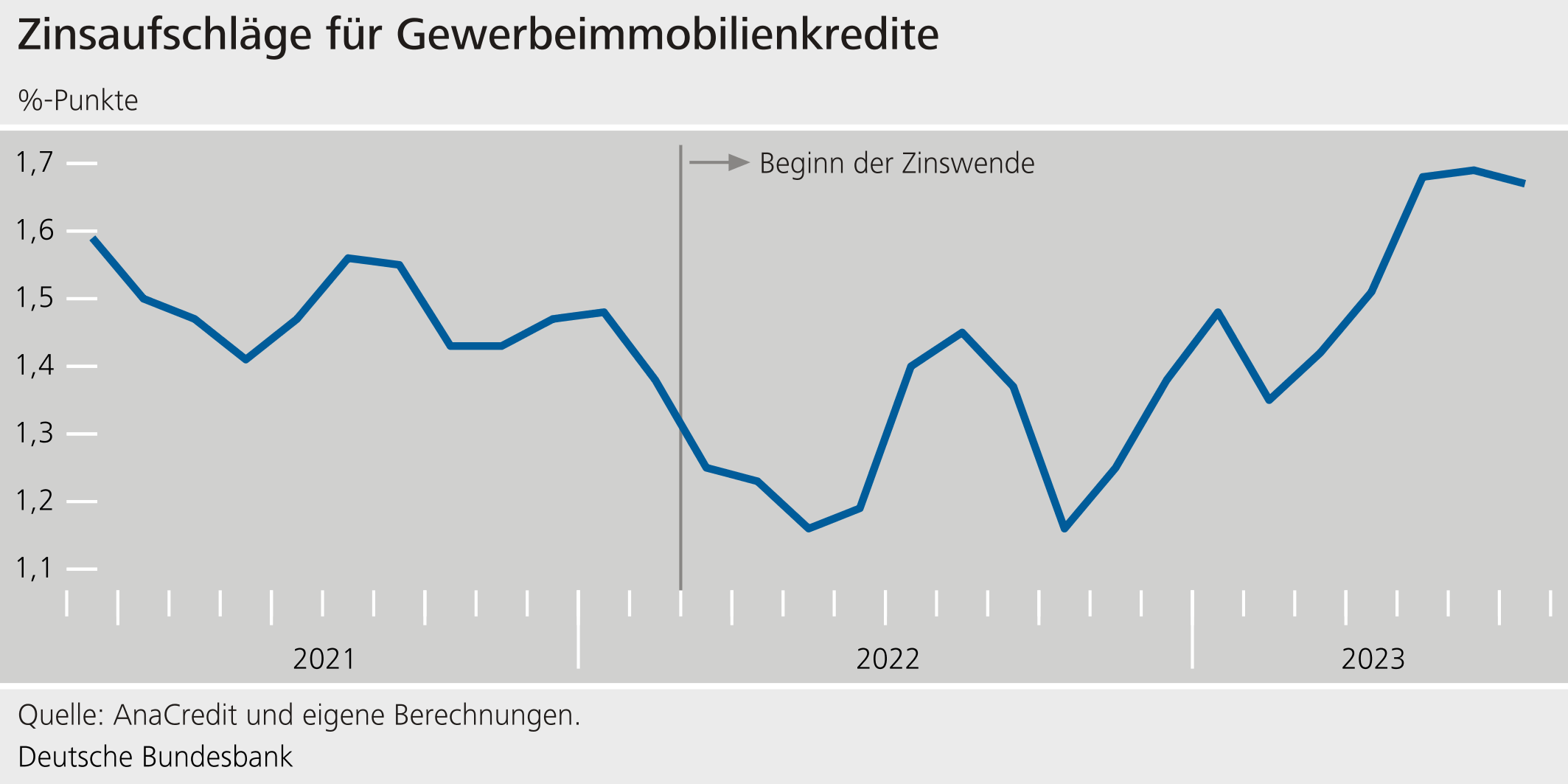

Kreditrisiken gehen insbesondere von Gewerbeimmobilien aus. Die Zinsbindung ist in diesem Bereich deutlich kürzer als bei den Wohnimmobilien. Bei rund einem Drittel der Kredite dürften die Zinsen kurzfristig steigen; bereits jetzt verlangen die Banken höhere Zinsaufschläge als im vergangenen Jahr.

2 Der Strukturwandel fordert das Finanzsystem zusätzlich.

Insgesamt bleibt das Finanzsystem verwundbar gegenüber Schocks und den Herausforderungen des Strukturwandels. Strukturwandel bedeutet, dass bisherige Investitions-, Produktions-, und Konsummuster in Frage gestellt werden oder sich schlicht nicht mehr rechnen.[16] Neue Geschäftsmodelle entstehen – wer genau die Gewinner der Transformation sind, wissen wir heute nicht. Die Unsicherheit ist hoch, Kredit-, Liquiditäts-, aber auch Cyberrisiken könnten gleichzeitig eintreten und sich gegenseitig verstärken. Dies erfordert eine ausreichende Resilienz der Institute.

Aktuell ist die Kapitalisierung der Banken stabil. Bewertungsreserven haben die Verluste in Folge des starken Zinsanstiegs aufgefangen. Allerdings haben sich die Zinsänderungen noch nicht vollständig in den Bilanzen niedergeschlagen – dies belastet die künftige Profitabilität.

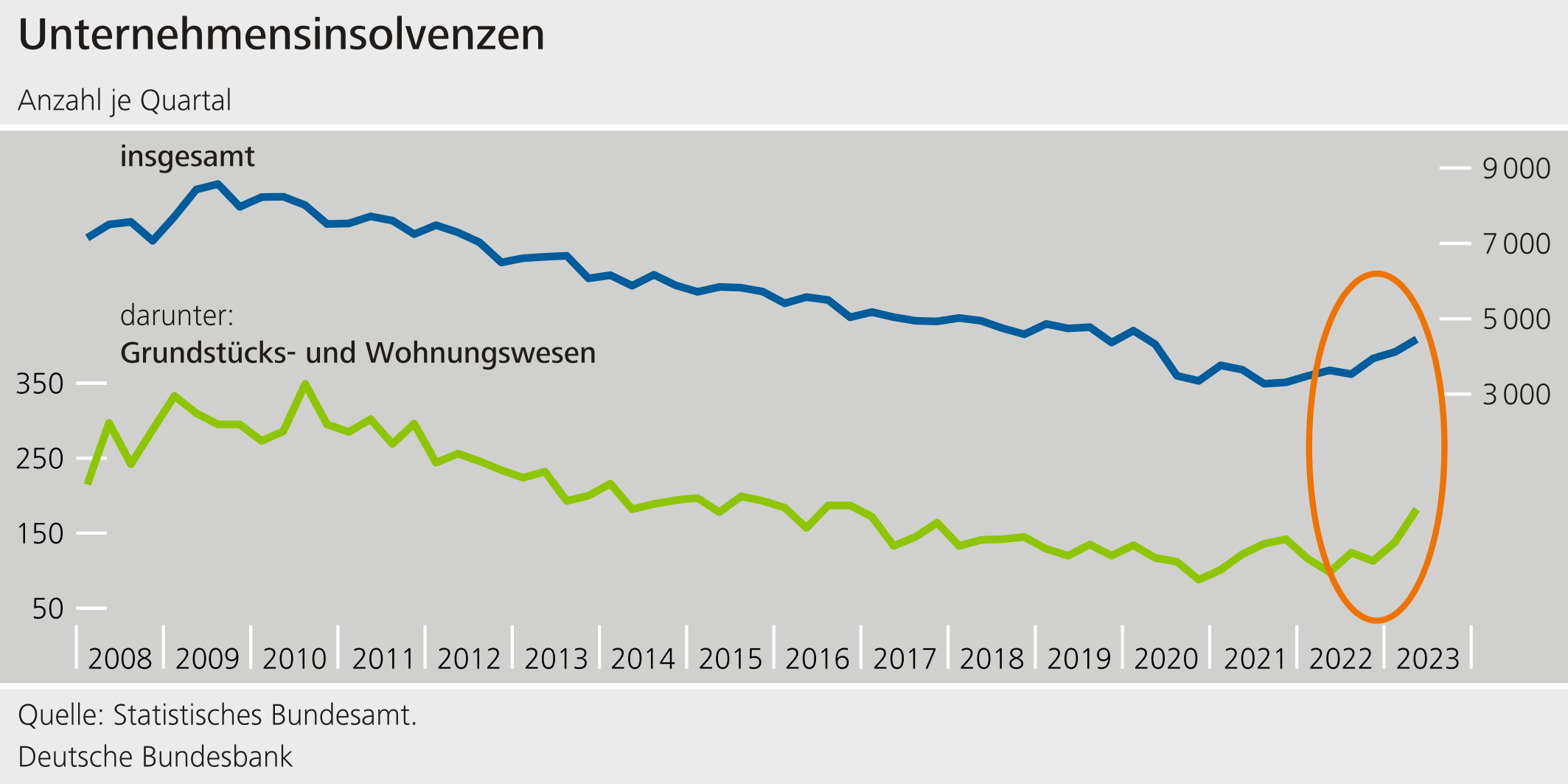

Der anstehende Strukturwandel bedeutet aber auch mehr Insolvenzen und steigende Kreditrisiken. Kreditrisiken dürften gerade bei den Unternehmen eintreten, die hoch verschuldet und vom Strukturwandel stark betroffen sind. Bislang sind diese Effekte noch begrenzt. Die Insolvenzen der Unternehmen sind zwar prozentual anstiegen, liegen aber noch deutlich unter ihrem langjährigen Durchschnitt. Besonders von Insolvenzen betroffen sind das Grundstücks- und Wohnungswesen – mit einem Anteil von 30% der Kredite an Unternehmen einem für die Banken wesentlichen Sektor.

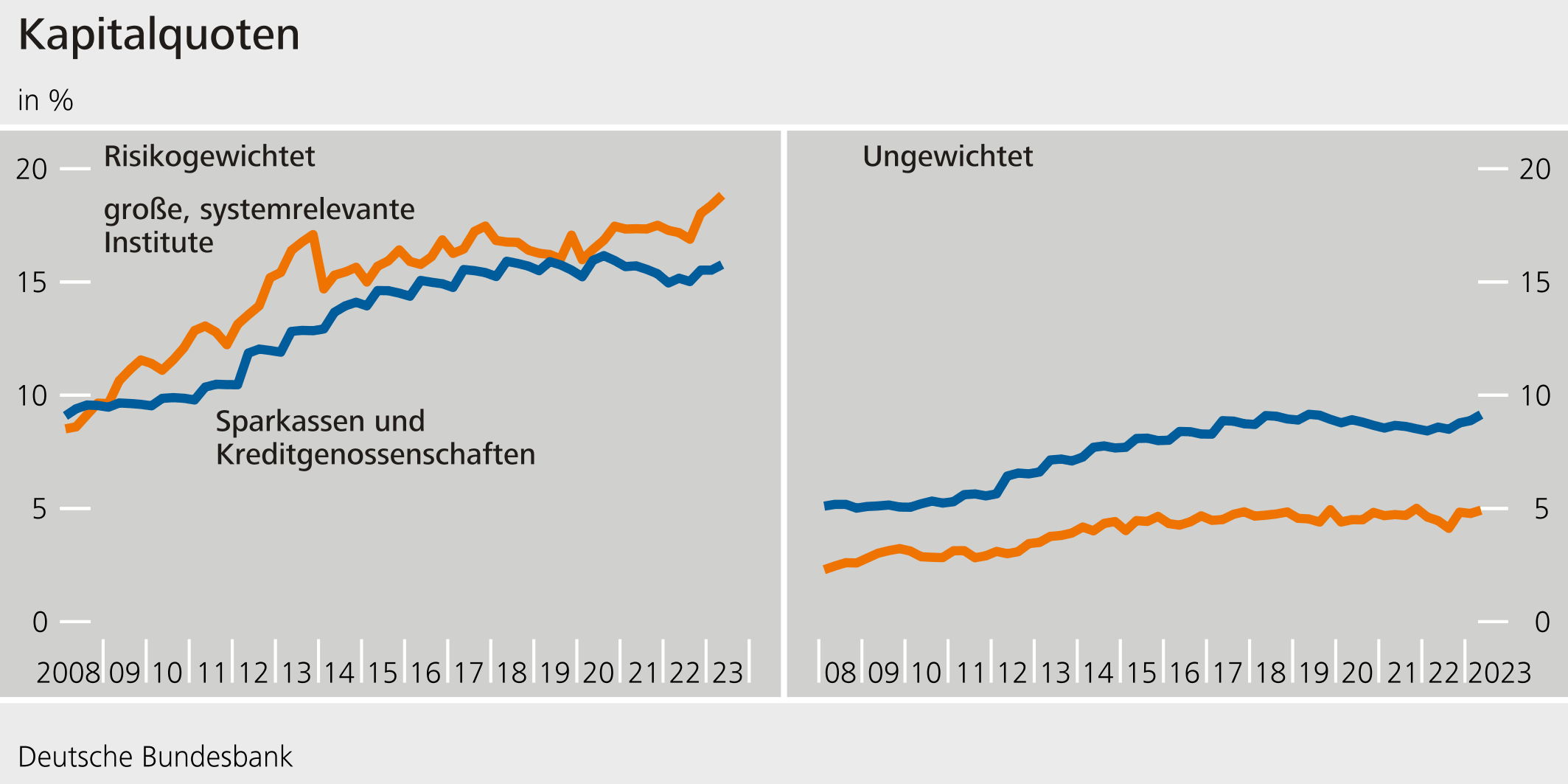

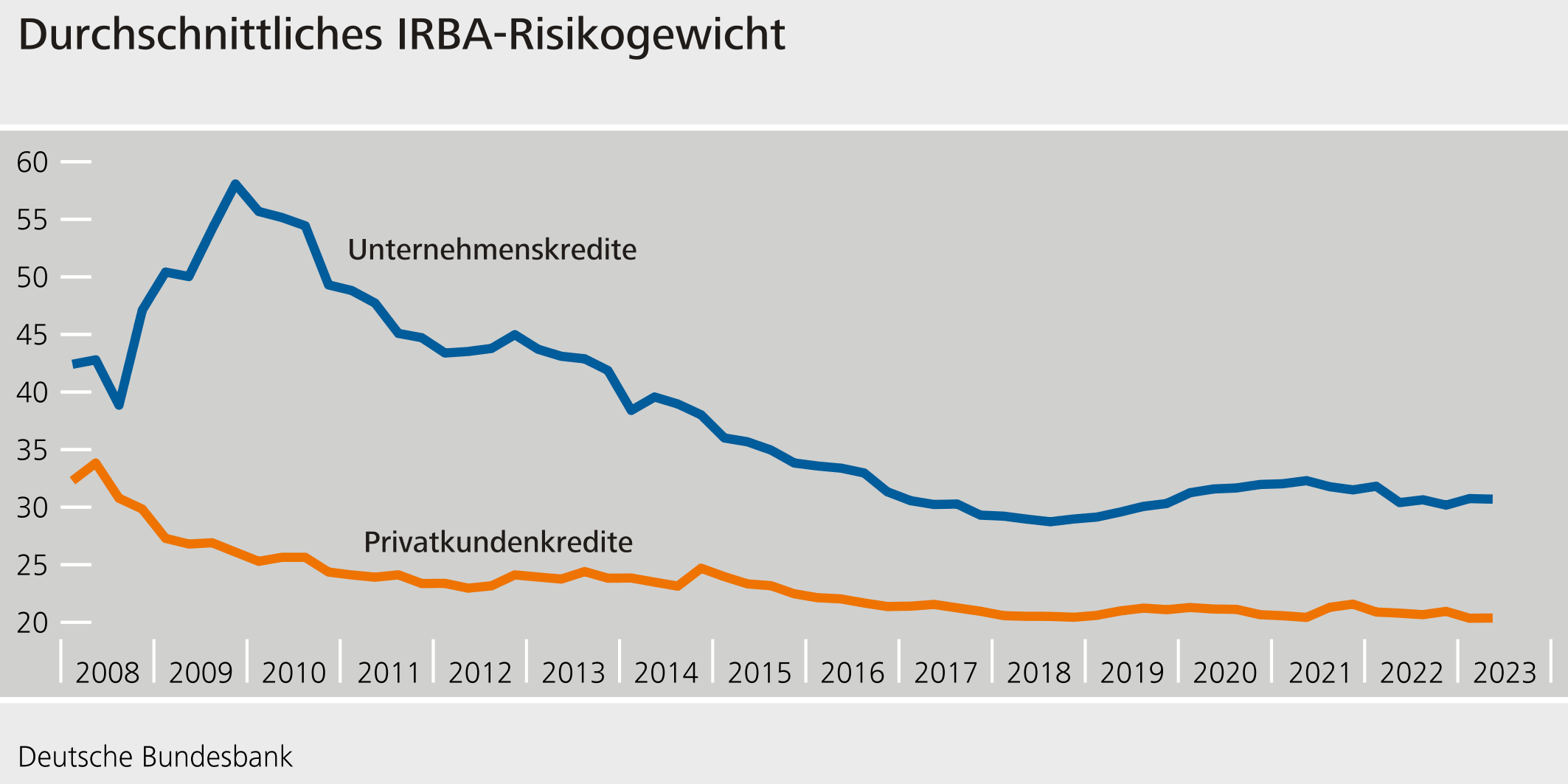

Steigende Kreditrisiken würden die Risikogewichte erhöhen. Dies ist vor allem bei den Banken zu erwarten, die ihre Eigenmittelanforderungen modellbasiert ermitteln. Die risikogewichteten Kapitalquoten würden dann sinken. Bislang sind die Risikogewichte, die der Berechnung von Kapitalquoten zu Grunde liegen, kaum angestiegen.

Sparkassen und Genossenschaftsbanken haben bereits ihre Risikovorsorge erhöht, Einzelwertberichtigungen und notleidende Unternehmenskredite stiegen erstmals seit 20 Jahren leicht an. Insgesamt liegen aber auch die Wertberichtigungen in längerfristiger Perspektive noch auf einem niedrigen Niveau.

Zwei aktuelle Stresstests erlauben eine Einschätzung künftiger Risiken für die Banken.

Der diesjährige europäische Stresstest zeigt, dass die deutschen Banken von einer Verschlechterung der wirtschaftlichen Lage deutlich betroffen wären. Angenommen wird darin ein negatives Szenario, in dem die Wirtschaftsleistung in Deutschland um 6,4% über einen Zeitraum von drei Jahren fällt. In einem solchen Szenario würde die harte Kernkapitalquote der deutschen Banken im Aggregat um knapp 6 Prozentpunkte auf gut 10% zurückgehen.[17] Ein signifikanter Teil der Banken würde aufsichtliche Anforderungen an das Kapital unterschreiten. Diese Institute müssen daher künftig höhere aufsichtliche Eigenmittelempfehlungen erfüllen; qualitative Erkenntnisse aus dem Stresstest werden bei der aufsichtlichen Bewertung berücksichtigt.

Die Stresseffekte enden zudem nicht bei den einzelnen Banken. Die deutschen Institute sind mit anderen europäischen Banken vernetzt. Über diese indirekten Effekte können weitere Verluste entstehen, so dass die harte Kernkapitalquote in einem Stressszenario im Aggregat für Deutschland um einen weiteren Prozentpunkt fallen könnte.[18] Solche systemischen Effekte erfordern makroprudenziellen Analysen und entsprechendes makroprudenzielles Handeln wie das im vergangenen Jahr beschlossene Maßnahmenpaket, mit dem unter anderem der antizyklische Kapitalpuffer erhöht wurde.[19]

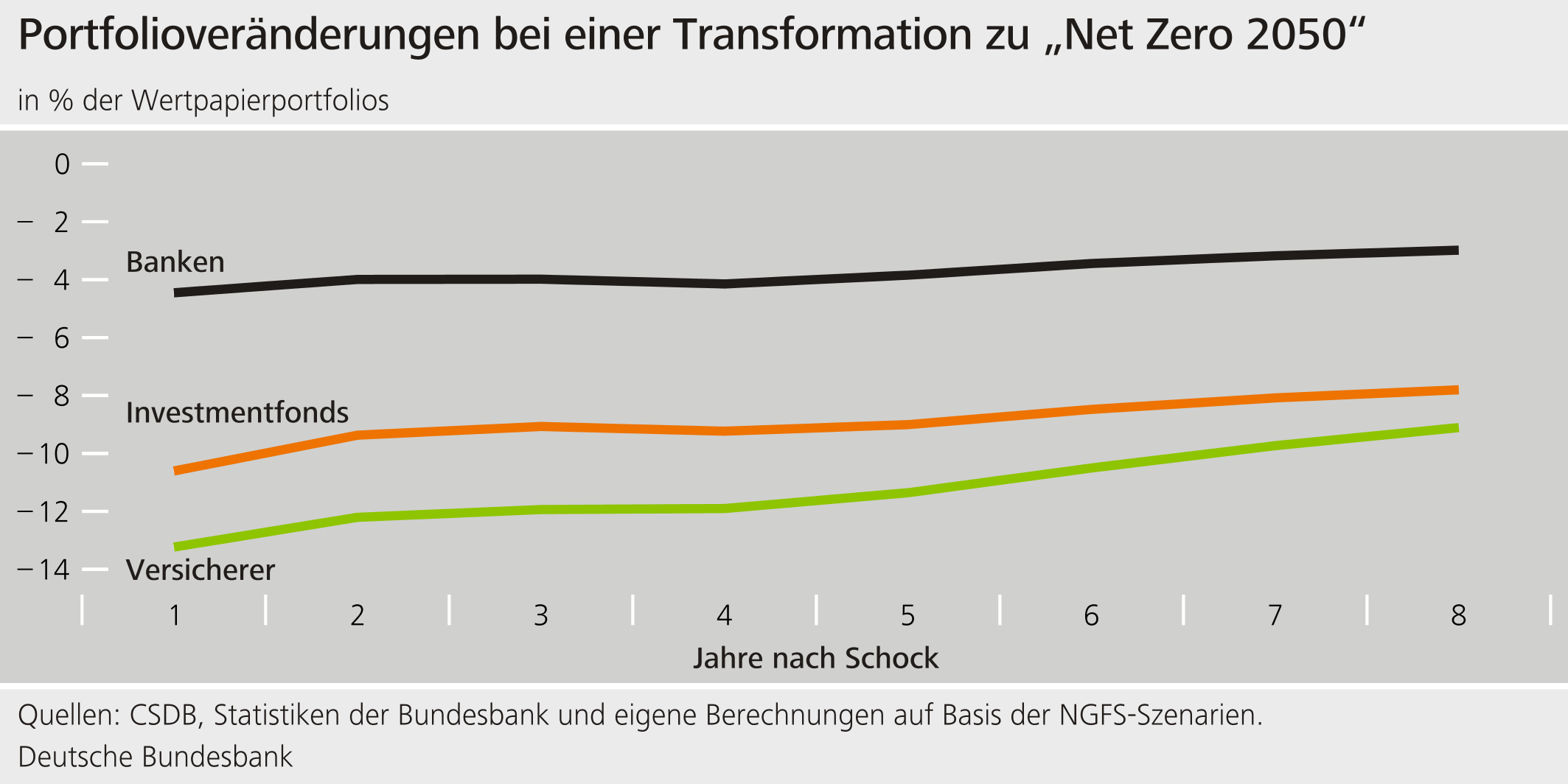

In einem weiteren Stresstest haben wir untersucht, wie klimapolitische Transitionsrisiken die Institute betreffen könnten. Angenommen wird ein weltweiter Anstieg des CO2-Preises bis zum Jahr 2050, der vereinbar ist mit den Pariser Klimazielen. Hierdurch würden Forderungen gegenüber CO2-intensiven Sektoren an Wert verlieren und sogenannte „stranded assets“ entstehen. Diese Risiken sind für die meisten Finanzinstitute verkraftbar: Für das Bankensystem würden sich Verluste in Höhe von gut 3% des harten Kernkapitals ergeben. Versicherer und Fonds würden zwar kurzfristige Marktwertverluste verzeichnen, aber weiterhin solvent bleiben.[20] Insgesamt bestätigt das unsere früheren Analysen.[21]

Die Sorge vor Verlusten im Finanzsektor sollte daher einer guten Klimapolitik nicht im Wege stehen. Im Gegenteil: Eine geordnete ökologische Transformation, Energiewende und Transparenz über deren Folgen würden den Finanzsektor vor größeren künftigen Verlusten bewahren.

Lassen Sie mich damit zur dritten Botschaft unseres Berichts kommen:

3 Das Finanzsystem muss ausreichend resilient sein, um mit gestiegenen Risiken und erhöhter Unsicherheit umgehen zu können.

Dieses Fazit ist nicht neu. Vor dem Hintergrund der sehr unsicheren Weltlage müssen wir es aber besonders ernst nehmen. So wie die wenigsten das Ausmaß der Zinswende prognostiziert hätten, so wenig können wir heute vorhersehen, wie sich die geopolitische Lage entwickelt, welche neuen Unternehmen und Geschäftsideen entstehen, wie und wann sich gestiegene Kredit- und Liquiditätsrisiken materialisieren.

Mit dieser „radikalen Unsicherheit“[22] umzugehen, erfordert das Zusammenspiel aller Akteure und die Vorbereitung auf negative Szenarien.

Das Finanzsystem sollte auch in Stressphasen ausreichend resilient sein. Das heißt: Es sollte ausreichend kapitalisiert, liquide und gegenüber Cyber- und politischen Risiken gewappnet sein. Die gestiegenen Gewinne bieten den Instituten die Möglichkeit, ihre Widerstandsfähigkeit zu stärken. Dies ermöglicht den Aufbau von Kapital und unter anderem Investitionen in die IT-Infrastruktur, nicht zuletzt als Schutz gegen Cyberrisiken.

Wichtig ist zudem eine starke, proaktive Aufsicht, die schnell auf Fehlentwicklungen reagiert. Denn Krisen entstehen – das haben die Bankenturbulenzen im März dieses Jahres gezeigt – aus dem Zusammenspiel zwischen schwachem Risikomanagement der Institute und makroökonomischen Schocks.

Hinsichtlich der Regulierung hat die Umsetzung von Basel III Priorität. Gleichzeitig müssen wir den Regulierungsrahmen gezielt weiterentwickeln. Risiken aus der wachsenden Bedeutung von Nichtbanken und gezielte Anpassungen der Liquiditätsregulierung stehen dabei im Vordergrund.

Auch in den kommenden Jahren wird die Bundesbank Risiken für die Finanzstabilität im Blick haben, Verwundbarkeiten identifizieren und die Resilienz der Institute stärken. Das im Januar 2022 beschlossene makroprudenzielle Maßnahmenpaket ist weiter angemessen. Dieses Paket schafft einen zusätzlichen Kapitalpuffer in Höhe von knapp 24 Mrd. Euro.[23] Fast alle Banken konnten die Anforderungen aus dem makroprudenziellen Maßnahmenpaket erfüllen, ohne neues Kapital bilden zu müssen. Schwächer kapitalisierte Banken haben ihre Kapitalbasis gestärkt. Negative Auswirkungen auf die Kreditvergabe oder die Zinsen sehen wir nicht.

Eine Freigabe der Puffer wäre erst dann angezeigt, wenn auf Grund hoher Verluste eine Kreditklemme drohte. In einer solchen Stressphase würden die Banken ihre Kapitalreserven benötigen, um Verluste aufzufangen. Eine Verschlechterung der konjunkturellen Aussichten allein ist keine hinreichende Bedingung für eine Freigabe der Puffer.

Gelingt das Zusammenspiel aller Akteure, kann das Finanzsystem ein starker Partner zur Bewältigung des anstehenden Strukturwandels sein. Eine unzureichende Resilienz und fehlende Klarheit über den politischen und regulatorischen Rahmen würden die hohe Unsicherheit und bestehende Verwundbarkeiten verstärken.

4 Quellenverzeichnis

Busch, Ramona und Christoph Memmel (2021), Why Are Bank Rates on Deposits so Low?, Credit and Capital Markets, Vol 54 No 4, S. 641–668.

Deutsche Bundesbank (2023a), Monatsbericht, September 2023, Frankfurt a.M.

Deutsche Bundesbank (2023b), Monatsbericht, Juni 2023, Frankfurt a.M.

Deutsche Bundesbank (2021), Finanzstabilitätsbericht, Frankfurt a.M.

Deutsche Bundesbank (2020), Finanzstabilitätsbericht, Frankfurt a.M.

European Central Bank (2023), 2023 Stress Test of Euro Area Banks: Final Results, Juli 2023, Frankfurt a.M.

Fink, Kilian, Ulrich Krüger, Barbara Meller und Lui-Hsian Wong (2016), The Credit Quality Channel: Modeling Contagion in the Interbank Market, Journal of Financial Stability, Vol 25.

Frankovic, Ivan, Hannes Wilke, Tobias Etzel, Alexander Falter, Christian Gross, Lena Strobel und Jana Ohls (2023), Climate Transition Risk Stress Test for the German Financial System, Bundesbank Technical Paper No 04/2023, in Kürze erscheinend, Frankfurt a.M.

Hafemann, Lucas (2023), A house prices at risk approach for the German residential real estate market, Deutsche Bundesbank Technical Paper No 07/2023, in Kürze erscheinend, Frankfurt a.M.

International Monetary Fund (2023), Global Financial Stability Report: Safeguarding Financial Stability amid Hight Inflation and Geopolitical Risks, März 2023, Washington D.C.

Kay, John und Mervyn King (2020), Radical Uncertainty, Decision-Making Beyond the Number, W. W. Norton, New York.

Memmel, Christoph (2023), Abschätzung des Zinseinkommens der Banken in Deutschland, Bundesbank Technical Paper No 05/2023, in Kürze erscheinend, Frankfurt a.M.

Sachverständigenrat zur Begutachtung der Gesamtwirtschaftlichen Entwicklung (2023), Wachstumsschwäche überwinden - in die Zukunft investieren: Jahresgutachten 23/24, Wiesbaden.

Schober, Dominik, Tobias Etzel, Alexander Falter, Ivan Frankovic, Christian Gross, Anke Kablau, Pierre Lauscher, Jana Ohls, Lena Strobel und Hannes Wilke (2021), Sensitivitätsanalyse klimabezogener Transitionsrisiken des deutschen Finanzsektors, Bundesbank Technical Paper No 13/2021, Frankfurt a.M.

Fußnoten:

- In Deutschland lag der Harmonisierte Verbraucherpreisindex im Oktober 2022 bei gut 11%. Vgl. Statistics | Eurostat (europa.eu).

- Diese Erhöhung des Zinssatzes für Hauptrefinanzierungsgeschäfte gilt seit dem 20. September 2023. Der Zinssatz für die Einlagefazilität liegt seitdem bei 4% und der Zinssatz für die Spitzenrefinanzierungsfazilität bei 4,75%. Vgl. EZB Zinssätze | Deutsche Bundesbank.

- Für Deutschland erwartet die Bundesbank für die Jahre 2024 und 2025 Inflationsraten von 3,1% und 2,7% und damit weiterhin oberhalb des Inflationsziels des Euroraums. Vgl. Deutsche Bundesbank (2023b).

- Vgl. Deutsche Bundesbank (2023a).

- Vgl. Sachverständigenrat zur Begutachtung der Gesamtwirtschaftlichen Entwicklung (2023).

- Der deutliche Gewinneinbruch bei den Sparkassen und Genossenschaften im Jahr 2022 ist auf Wertpapierverluste im Umlaufvermögen zurückzuführen.

- Das Zinsbuch enthält sämtliche zinstragende Aktiva und Passiva außerhalb des Handelsbuchs, also die nicht zum kurzfristigen Wiederverkauf gehaltenen Finanzinstrumente. Bei dem überwiegenden Teil des Zinsbuchs sehen Rechnungslegungsvorschriften vor, dass Änderungen des ökonomischen Werts nicht bilanziert werden müssen, also nicht zu bilanziellen Bewertungsverlusten führen, sondern zu stille Lasten. Diese stillen Lasten zeigen auf, dass das Zinsbuch der betroffenen Banken vergleichsweise niedrig verzinst ist, sie geben also Aufschluss über Opportunitätskosten entgangener Anlagemöglichkeiten. Bei Sparkassen und Kreditgenossenschaften entsprach Ende 2022 die Summe aus dem Abbau der stillen Reserven und dem Aufbau der stillen Lasten 14,2% des harten Kernkapital. Große, systemrelevante Banken wiesen stille Lasten in Höhe von 5,8% des harten Kernkapital aus. Quelle: Meldepflicht von harmonisierten Finanzinformationen (FINREP), Common Reporting Framework (CoRep), GVKI (Finanzinformationen gemäß § 25 Absatz 1 Satz 1 KWG – Gewinn- und Verlustrechnung).

- Sparkassen und Genossenschaften widmeten Wertpapiere aus dem Umlauf- in das Anlagevermögen um. Der Anteil der Wertpapiere im Anlagevermögen stieg von 14% Ende 2021 auf 44% Ende 2022. Große, systemrelevante Institute, die nach IFRS bilanzieren, widmeten Wertpapiere in die Kategorie zu fortgeführten Anschaffungskosten um. Der Anteil dieser Kategorie stieg im Laufe des Jahres 2022 von rund 32% auf etwa 41%. Quelle: Meldepflicht von harmonisierten Finanzinformationen (FINREP).

- Während Banken und Investmentfonds Wertpapiere mit niedrigem Rating, deren Preise stark gesunken waren, während der Corona-Pandemie im März 2020 verkauften, erhöhten Lebensversicherer antizyklisch ihre Bestände an diesen Wertpapieren. Im Gegenzug reduzierten die Lebensversicherer ihre Bestände an risikoärmeren Wertpapieren, deren Preise gefallen waren. Vgl. Deutsche Bundesbank (2020, 2021).

- Vgl. Memmel (2023) sowie Busch und Memmel (2021).

- Stand: September 2023. Quelle: Kreditdatenstatistik (Analytical Credit Datasets, AnaCredit).

- Die im Bank Lending Survey (BLS) befragten deutschen Banken berichten, dass für ihre restriktiveren Kreditrichtlinien das höhere allgemeine Zinsniveau sowie höher eingeschätzte Kreditrisiken ausschlaggebend waren, vgl. Oktober-Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland | Deutsche Bundesbank.

- Schätzergebnissen zufolge lagen die Preise für Wohnimmobilien in den Städten zur Zeit der Corona-Pandemie im Jahr 2020 zwischen 15% und 30% über dem Wert, der durch wirtschaftliche und demografische Fundamentalfaktoren angezeigt gewesen wäre, vgl.: Deutsche Bundesbank (2021). Im Jahr 2022 lag dieser Wert zwischen 20% und 30%, vgl.: Deutsche Bundesbank (2023b). Die Schätzung eines House- Price- at- Risk-Modells für Deutschland zeigt, dass kurzfristig nach wie vor ein gewisses Rückschlagpotenzial für die nominalen Wohnimmobilienpreise bestehen könnte. Vgl. Hafemann (2023).

- Die Verschuldung der privaten Haushalte ging in diesem Jahr leicht zurück auf 95% des verfügbaren Einkommens – vor allem aufgrund einer schwächeren Kreditvergabe, vgl. Indikatorensystem zum Wohnimmobilienmarkt | Deutsche Bundesbank.

- Diese Zahl bezieht sich auf den März 2023. Im Jahr 2019 lag der Anteil noch bei über 50%. Berechnet wird dies als Anteil des Neugeschäftsvolumens der Kredite inländischer Banken mit jeweiliger Zinsbindung am Neugeschäftsvolumen.

- Vgl. Deutsche Bundesbank (2023a) sowie International Monetary Fund (2023).

- Vgl. European Central Bank (2023) sowie EU-wide stress testing | European Banking Authority (europa.eu).

- Um derartige Ansteckungseffekte zu quantifizieren, wird das Banking-System-Loss-Modell herangezogen, vgl. Fink et al. (2016). Von Anpassungsreaktionen der Banken, wie dem Bilanzabbau, und stabilisierenden Maßnahmen wird abstrahiert.

- Vgl. BaFin - Antizyklischer Kapitalpuffer.

- Vgl. Frankovic et al. (2023).

- Vgl. Schober et al. (2021).

- Kay und King (2020).

- Stand: Ende Juni 2023. Quelle: Common Reporting Framework (CoRep)