Internationale Finanzstabilität Auftaktveranstaltung anlässlich des 200-jährigen Jubiläums des Fachbereichs Wirtschaftswissenschaft an der Universität Tübingen

Es gilt das gesprochene Wort.

1 Internationale Volkswirtschaftslehre in Tübingen

Seit 200 Jahren werden an der Universität Tübingen Wirtschaftswissenschaftler an einem eigenständigen Fachbereich ausgebildet; seit gut 100 Jahren auch Wirtschaftswissenschaftlerinnen. Dies spricht für ein hohes Maß an Kontinuität und Qualität in Forschung und Lehre. Der Fachbereich hat sich stetig weiterentwickelt, neue Entwicklungen in der Wirtschaftswissenschaft aufgenommen und sich den geänderten universitären Rahmenbedingungen angepasst.

Insbesondere aber haben sich die globalen Wirtschaftsbeziehungen in den vergangenen 200 Jahren mehrfach deutlich gewandelt. Die Weltwirtschaft hat Phasen der Integration und Abschottung erfahren, technische Innovationen haben zu einer deutlichen Mehrung des Wohlstands geführt. Immer wieder wird aber auch die Frage gestellt, wie dieser Wohlstand verteilt ist und welche Risiken die Integration und Vernetzung der Märkte birgt.

Dieses sind zentrale Fragen, auf die die Politik Antworten finden muss. Gerade jetzt befinden wir uns an einem Scheideweg. Die Vorteile der Globalisierung müssen besser erklärt werden. Risiken, die nicht zuletzt von den Finanzmärkten ausgehen, müssen durch eine gute und strukturierte Politik eingegrenzt werden. Wir haben viele richtige Lehren aus der Finanzkrise gezogen. Eine ganz wesentliche Lehre lautet, dass Finanzinstitute größere Risikopuffer - konkret heißt das: mehr Eigenkapital - brauchen, um Risiken aus eigener Kraft abfedern zu können. Mit den nach der Finanzkrise beschlossenen Reformen haben wir heute mehr Möglichkeiten, für eine solche bessere Ausstattung mit Eigenkapital zu sorgen.

Jetzt geht es darum, die Reformen umzusetzen, ihre Wirkung entfalten zu lassen und in einem strukturierten Prozess zu überprüfen, ob die Reformen ihre Ziele auch erreicht haben. Eine enge Verbindung zwischen Politik und akademischer Forschung kann hierzu einen ganz wesentlichen Beitrag leisten. Die Ausrichtung der Tübinger Fakultät ist dafür exemplarisch.

Für mich gab es Anfang der 2000er Jahre gute Gründe einen Ruf nach Tübingen anzunehmen: die internationale Ausrichtung der Tübinger wirtschaftswissenschaftlichen Fakultät, die Möglichkeiten der empirischen Forschung und nicht zuletzt die enge Verbindung zwischen mikro- und makroökonomischen Sichtweisen - gerade in Bezug auf den Finanzsektor. Genau diese Elemente sind wesentlich dafür, dass Forschung, Lehre und wirtschaftspolitische Anwendung in einen fruchtbaren Austausch treten können.

Bereits im Jahr 1979 - also noch lange vor Beginn der aktuellen Globalisierungswelle - wurde in Tübingen der Studiengang "Volkswirtschaftslehre mit Schwerpunkt Regionalstudien" geschaffen. Studierende konnten sich erstmals neben dem Ökonomiestudium auch auf Sprache und Landeskunde einer bestimmten Weltregion spezialisieren. Auslandsaufenthalte wurden von der Fakultät organisiert und gefördert. Diese internationale Ausrichtung besteht bis heute fort.

Aber die internationalen Wurzeln der Fakultät reichen noch viel weiter zurück. Die Geschichte der Wirtschaftswissenschaft in Tübingen ist besonders mit dem Namen Friedrich List verbunden.[1] List war "Verwaltungspraktiker", Ökonom, Politiker und Unternehmer. Er hat maßgeblich dazu beigetragen, dass im Jahre 1817 eine "Staatswirtschaftliche Fakultät" an der Universität Tübingen eingerichtet wurde. An der neugeschaffenen Fakultät wurde List zum Professor für Staatsverwaltungspraxis berufen, hatte den Lehrstuhl allerdings nur für zwei Jahre inne.

Der Grund für die kurze Dauer seiner Hochschultätigkeit ist interessant: List war nebenbei für den "Allgemeinen Deutschen Handels- und Gewerbeverein" tätig - vergleichbar einem heutigen Unternehmerverband. Er hatte sich gegenüber der Regierung aktiv für die Aufhebung der Zölle innerhalb Deutschlands eingesetzt. Hierfür wurde er vom damaligen württembergischen König gerügt und kam einer drohenden Entlassung zuvor, indem er von seiner Professur zurücktrat.

Zwar hatte sich List zugleich dafür eingesetzt, ein gesamtdeutsches Zollsystems gegenüber dem Ausland zu schaffen. Vor dem Hintergrund der deutschen Kleinstaaterei und umfangreicher Handelsbarrieren, war er aber letztlich ein Unterstützer wirtschaftlicher Integration: Er sah den deutschen Binnenmarkt als notwendige Voraussetzung für die Industrialisierung Deutschlands und die Mehrung des gesellschaftlichen Wohlstands.

Mit seinem Eintreten für den deutschen Binnenmarkt vertrat List zur damaligen Zeit allerdings eine Minderheitsmeinung, für die er später - wegen vermeintlicher Verleumdung der württembergischen Regierung - zeitweise sogar eine Haftstrafe auferlegt bekam.

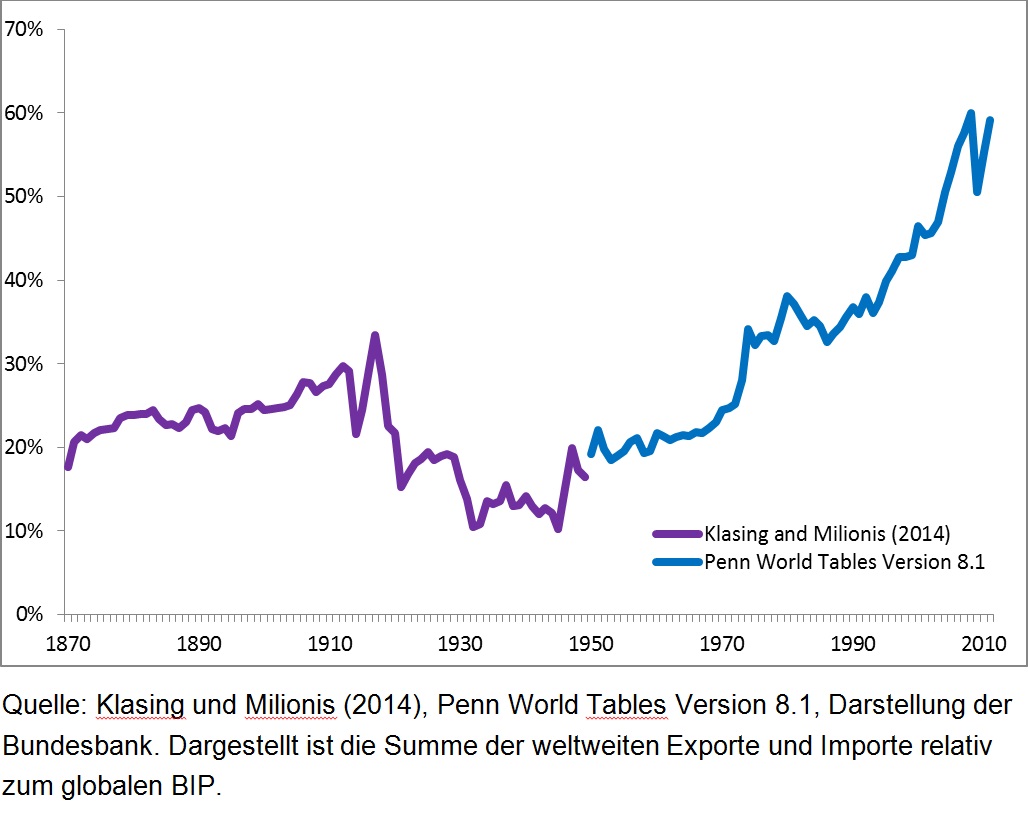

Noch im 19. Jahrhundert wurde der deutsche Binnenmarkt Wirklichkeit - mit dem Zusammenschluss der Staaten des Deutschen Bundes zum Deutschen Zollverein und der Schaffung des einheitlichen Zoll- und Handelsgebiets durch die Verfassung des Deutschen Kaiserreichs im Jahr 1871. Und auch der Welthandel florierte zunehmend und erreichte im Jahr 1913 einen vorläufigen Höhepunkt. Das Rad der Globalisierung wurde dann aber vorerst zurückgedreht: Es folgte ein starker Einbruch des Welthandels mit dem Ersten Weltkrieg; ein vergleichbares Niveau wie 1913 wurde erst mehr als sechzig Jahre später wieder erreicht (Abbildung 1, Klasing und Milionis 2014).

2 Globalisierung am Scheideweg?

Die gesellschaftlichen und rechtlichen Rahmenbedingungen haben sich seit den Zeiten Friedrich Lists sicherlich geändert. Der Einsatz für offene und freie Märkte, und die Suche nach den richtigen politischen Antworten auf globale wirtschaftliche Entwicklungen bleiben aber zentral.

Heute können wir auf eine beispiellose Phase des Zusammenwachsens der Weltwirtschaft zurückblicken. Die ökonomische Integration der Märkte ging mit einer starken Zunahme von internationalem Handel und Kapitalverkehr einher. Der Anteil der Exporte am Bruttoinlandsprodukt (BIP) betrug 1960 nur 12 %. Bis zum Jahr 2014 stieg dieser Wert auf knapp 30 %.[2] Abbildung 1 zeigt, dass der Anteil der Exporte und Importe relativ zum BIP - ein Maß für die Intensität des Welthandels - im Jahr 2010 weltweit bei 60 % lag und damit deutlich höher als in den gesamten 150 Jahren zuvor.

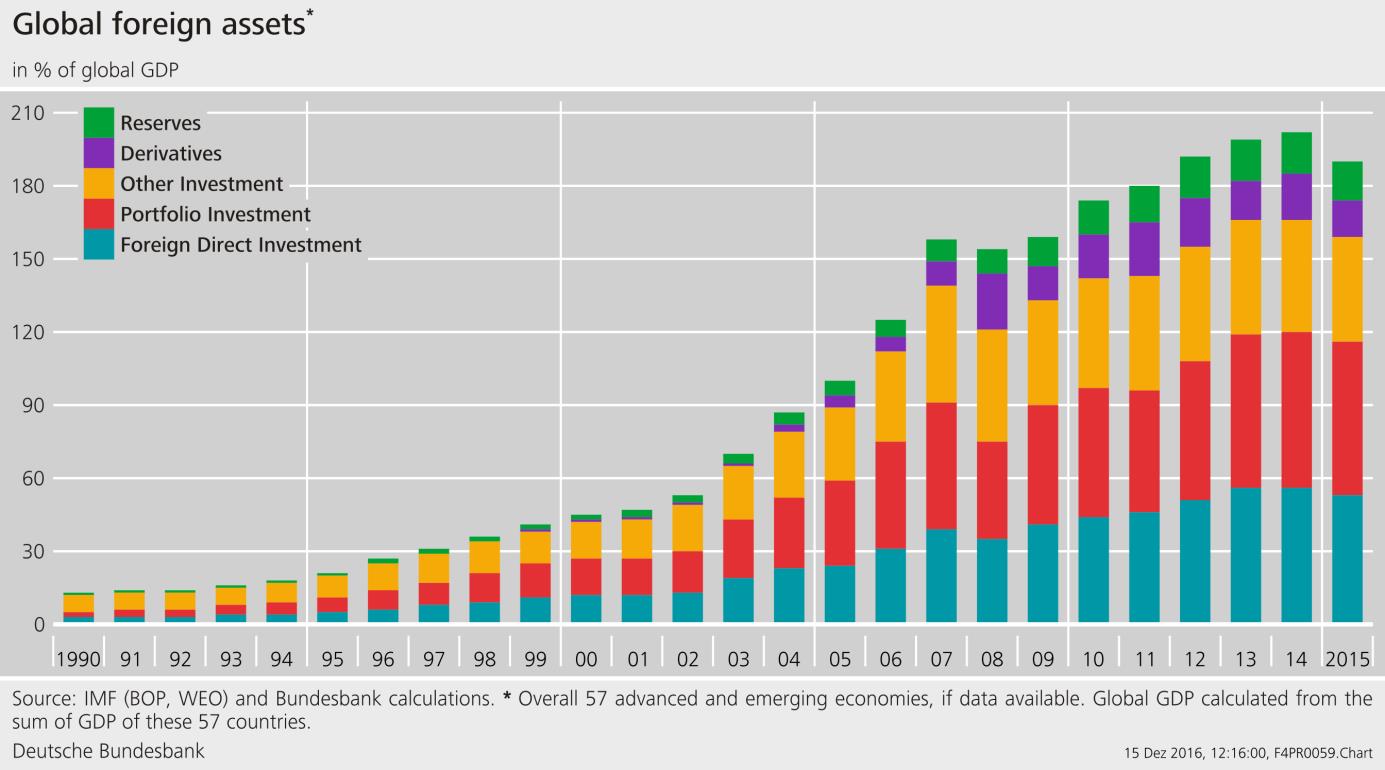

Die Finanzmärkte haben sich ebenfalls dynamisch entwickelt. Gemessen am BIP hat sowohl die Kreditvergabe des Finanzsystems als auch die im Umlauf befindliche Geldmenge deutlich zugenommen (Jordà, Schularick und Taylor 2016). Der Bestand der globalen Auslandsforderungen hat sich von 13 % des BIP in den früher 1990er Jahren auf 190 % des BIP im Jahr 2015 erhöht.[3]

Zu Recht wird daher die Frage gestellt, welche Vorteile die Bevölkerung aus dieser Integration der Märkte gezogen hat. Hat das Wachstum zugenommen und, wenn ja, wie sind die Zuwächse verteilt worden? Welche Risiken ergeben sich aus der Globalisierung und wie gehen wir mit diesen Risiken um?

Wir werden diese Fragen heute Abend nicht abschließend beantworten können. Aber ich möchte Ihnen einen kurzen Überblick über einige Forschungsergebnisse geben und dann insbesondere auf einen Politikbereich eingehen, in dem die Bundesbank eine besondere Rolle spielt - die Sicherung der Finanzstabilität.

Hat die Globalisierung der Gütermärkte, hat die Zunahme des Außenhandels das Wachstum gefördert? Die kurze Antwort auf diese Frage lautet: ja, auch wenn derzeit in vielen Ländern die Antwort anders ausfällt. Denn der Schlüssel zu mehr Wachstum und Wohlstand sind eine höhere Produktivität und mehr Innovationen. Viele neuere Forschungsarbeiten zeigen, dass produktivere Firmen leichter in ausländische Märkte eintreten können. Weniger produktive Unternehmen verlieren allerdings Marktanteile oder müssen ganz schließen. Insgesamt steigt damit die Produktivität im entsprechenden Wirtschaftszweig (Bernard und Jensen 2004, Melitz und Redding 2014). Durch ausländische Direktinvestitionen findet zudem ein wichtiger Transfer von Wissen und Know-How statt, von dem nicht zuletzt die Zielländer dieser Investitionen profitieren können. Am Ende sind es auch die Verbraucher, die vom Außenhandel profitieren: die Produktvielfalt steigt und die Preise sinken (Broda und Weinstein 2006).

Insgesamt hat die Globalisierung - neben vielen anderen Faktoren - einen Beitrag dazu geleistet, dass sich die Ungleichheit zwischen den Ländern in den letzten Jahrzehnten deutlich verringert hat. Weltweit fiel die Zahl der in extremer Armut lebenden Menschen zwischen 1990 und 2015 um mehr als die Hälfte - von 1,9 Milliarden auf 836 Millionen (Vereinte Nationen 2015).[4]

Zugleich ist jedoch die Ungleichheit innerhalb vieler Ländern im Zuge der Globalisierung gestiegen. Vor einem Vierteljahrhundert war das verfügbare Einkommen der 10 % reichsten Menschen in den Ländern der OECD siebenmal so hoch wie das der 10 % ärmsten; heute ist es neuneinhalbmal so hoch (Keeley 2015). Die Integration der Märkte ist ein Faktor hinter diesen Entwicklungen; technischer Fortschritt und das Bildungssystem spielen zudem eine wichtige Rolle. Oft sind diese Einflussfaktoren empirisch allerdings nur schwer zu trennen. Internationaler Wettbewerbsdruck führt in einzelnen Regionen und Sektoren zu schmerzhaften Anpassungen und dem Verlust von Arbeitsplätzen (Acemoglu et al. 2016; Autor, Dorn und Hanson 2016).

Auf diese Zunahme der Ungleichheit muss in erster Linie die nationale Wirtschaftspolitik eine Antwort finden. Wie kann eine nachhaltige ökonomische Integration gelingen? Wie können Wohlstand und Wachstum gefördert werden? Gibt der Sozialstaat die richtigen Antworten auf die Herausforderungen der Globalisierung? Wie gut ist das Bildungssystem aufgestellt? Wie müssen wir die Struktur der öffentlichen Ausgaben anpassen?

Dieses sind zentrale gesellschaftliche Fragen, die immer wieder neu gestellt werden müssen. Die Antworten gehen oft über die analytischen Konzepte von Ökonomen hinaus und erfordern einen interdisziplinären Ansatz. Die Herausforderungen liegen größtenteils auch außerhalb des Mandats von Zentralbanken. Um den Herausforderungen zu begegnen, sind aber ein Mehr an Protektionismus oder gar die Rückkehr zur Autarkie nicht die geeigneten Mittel.

Gerade das Beispiel Deutschlands zeigt, dass der Sozialstaat durchaus leistungsfähig ist. Im Vergleich zu vielen anderen Ländern ist die Umverteilung, die der deutsche Sozialstaat leistet, sehr effektiv. Das allein reicht aber nicht aus, um die Sorgen auszuräumen, die viele Menschen beschäftigen. Die Vor- und Nachteile der Globalisierung zu erklären und die richtigen Antworten zu finden bleibt daher eine Daueraufgabe für die Politik - und nicht zuletzt für die Wirtschaftswissenschaft.[5]

Umfragen bei Studierenden zeigen, dass die Suche nach den richtigen Antworten auf diese Frage eine wesentliche Motivation ist, ein wirtschaftswissenschaftliches Studium zu beginnen. Auf die Frage "Welchem Thema widmen sich Ökonomen, oder sollten sich widmen?" nannten viele Studierende die Frage der Ungleichheit.[6]

Im Bereich der internationalen wirtschaftspolitischen Kooperation rücken Fragen der Einkommensverteilung zunehmend in den Fokus. Die G20 als internationales Forum, in dem Vertreter von Regierungen und Zentralbanken der 20 größten Volkswirtschaften zusammenkommen, kann einen wichtigen Beitrag leisten, die Herausforderungen der Globalisierung zu bewältigen. So wird unter der deutschen G20-Präsidentschaft in diesem Jahr nicht zuletzt die Frage diskutiert, was die Voraussetzungen für ein robustes, ausgewogenes und integratives Wachstum sind.

Konkret können Notenbanken bei der Sicherung der Finanzstabilität einen Beitrag zur nachhaltigen Integration der Märkte leisten. Besser integrierte Finanzmärkte tragen grundsätzlich zu Wachstum und Wohlstand bei: Investitionen können dort getätigt werden, wo sie am sinnvollsten sind (Bonfiglioli 2008); Risiken aus Investitionen können in internationalen Finanzmärkten besser gestreut werden; Schocks, die einzelne Länder oder Regionen treffen, haben dann weniger schwer wiegende Auswirkungen auf Einkommen und Konsum (Balli, Kalemli-Ozcan und Sørensen 2012).

3 Kosten von Finanzkrisen

Aber die Integration der Finanzmärkte kann hohe Kosten haben. In der Geschichte hat die Globalisierung der Finanzmärkte immer wieder Zahlungsbilanz- und Finanzkrisen befördert (Reinhart und Rogoff 2009). Die volkswirtschaftlichen Kosten dieser Krisen waren hoch (Laeven und Valencia 2013). Rezessionen, denen eine Finanzkrise vorausging sind schwerer und dauerhafter als "normale" Rezessionen: Das Wirtschaftswachstum geht oft stark zurück und erholt sich nur sehr langsam. Die Arbeitslosigkeit steigt stark an und verharrt länger auf hohem Niveau (Jordà, Schularick und Taylor 2013).

In Folge der jüngsten globalen Finanz- und Wirtschaftskrise ging das reale Bruttoinlandsprodukt in den entwickelten Volkswirtschaften allein im Jahr 2009 um mehr als 3 % zurück (Laeven und Valencia 2013). In vielen Ländern liegt die realwirtschaftliche Leistung heute noch unterhalb des Niveaus vor der Krise. Die Stützung von in Schieflage geratenen Banken hat die Staaten stark belastet. Im Euroraum hat sich in den Jahren 2008 bis 2014 die Staatsverschuldung im Zuge dieser Stützungsmaßnahmen um 4,8 % des BIP erhöht (EZB 2015).

Instabilitäten auf Finanzmärkten können unterschiedliche Ursachen haben:

Investoren können zu optimistisch sein in Bezug auf Renditen - und Risiken als zu gering einschätzen.

Eine zu geringe Kapitalausstattung der Finanzinstitute kann dazu führen, dass keine ausreichenden Risikopuffer im Finanzsystem vorhanden sind. Realisieren sich bestimmte Risiken dann und fehlt dem Privatsektor die Möglichkeit, diese aufzufangen, werden letztlich Haftungsrisiken auf den Staat und damit den Steuerzahler abgewälzt.

Staatliche Garantien wie beispielsweise Systeme der Einlagensicherung können, wenn die Preise für diese Garantien zu niedrig sind, die Übernahme von Risiken fördern.

Entlohnungssysteme innerhalb der Finanzinstitute selbst können das Eingehen von Risiken begünstigen.

All diese Faktoren können durch internationale Kapitalströme verstärkt werden. Das Ergebnis kann eine zu hohe Verschuldung sein - eine Verschuldung, die nicht mit den realwirtschaftlichen Faktoren im Einklang steht und die bei einer Korrektur die Realwirtschaft in Mitleidenschaft zieht.

Die genannten Kanäle lassen sich am Beispiel der Asienkrise in den Jahren 1997 und 1998 verdeutlichen. Von der Krise waren vor allem diejenigen Länder betroffen, die stark in ausländischer Währung verschuldet waren, in denen es eine (indirekte) staatliche Einlagensicherung gab, und in denen es in Folge dessen zu einer übermäßigen Verschuldung zur Finanzierung von Immobilien kam (Marshall 1998). Vor allem in Phasen eines starken Zuflusses von ausländischem Kapital kann es zu einem übermäßigen heimischen Kreditwachstum, zu einer höheren Verschuldung von Banken und insgesamt zu höheren Schulden in ausländischer Währung kommen (Ghosh und Qureshi 2016). Dies sind auch Faktoren, die maßgeblich zu den hohen volkswirtschaftlichen Kosten der globalen Finanzkrise beigetragen haben.

Viele dieser Faktoren sind in der wirtschaftswissenschaftlichen Literatur sehr ausführlich analysiert worden. Der pauschale Vorwurf, die Ökonomen hätten eine idealisierte Vorstellung gerade von der Welt der Finanzmärkte, trifft so nicht zu. Es muss vielmehr die Frage gestellt werden, warum bestimmte Erkenntnisse nicht in konkretes politisches Handeln eingeflossen sind.

Diese obigen Beispiele zeigen, warum Finanzkrisen hohe realwirtschaftliche Kosten haben können: Kommen die oben genannten Faktoren zum Tragen, können Kapitalströme und Investitionen in einzelne Sektoren, etwa den Immobilien- und Bausektor, fehlgelenkt werden. Dadurch werden diese Sektoren - und schließlich eine ganze Volkswirtschaft - künstlich aufgebläht. Wird diese Fehlleitung von Kapital offenkundig, kommt es zu schmerzhaften Anpassungsprozessen in diesen Sektoren, in deren Verlauf die Arbeitslosigkeit stark ansteigt. Gleichzeitig fehlt den Märkten dann aufgrund hoher Schuldenstände oft die Kraft und Flexibilität, an anderer Stelle schnell Möglichkeiten zur Expansion zu schaffen. Es kann eine Negativspirale von Vermögenspreisen und der Kreditvergabe entstehen.

Was kann die Wirtschaftspolitik tun? Schwankungen auf den Märkten sind in gewissem Umfang Teil eines normalen wirtschaftlichen Prozesses. Daher kann es nicht darum gehen, ein völlig statisches System anzustreben. Und auch krisenhafte Entwicklungen wird man letztlich nicht vollständig verhindern können. Aber es ist Aufgabe einer guten und vorausschauenden Politik, Krisen weniger wahrscheinlich zu machen und ihre negativen Konsequenzen für die Realwirtschaft zu reduzieren.

Um genau diese Ziele zu erreichen, wurde nach der Finanzkrise ein neuer Politikbereich etabliert. Neue Institutionen haben die Aufgabe, die Stabilität des Finanzsystems insgesamt zu sichern.

4 "Finanzstabilität" - ein neues Politikfeld

Vor der Finanzkrise war die Rollenverteilung zwischen verschiedenen wirtschaftspolitischen Feldern recht klar geregelt: Die Fiskalpolitik hat unter anderem die Aufgabe, für solide und nachhaltige Staatsfinanzen zu sorgen. Die Geldpolitik hat das Ziel, Preisstabilität zu sichern. Die mikroprudenzielle Aufsicht hat das Risiko und die Stabilität einzelner Akteure auf den Finanzmärkten im Blick. Implizit haben all diese Politikfelder Auswirkungen auf die Stabilität des Finanzsystems. Ein explizites Mandat, die Stabilität des Finanzsystems zu sichern, gab es aber bis zur Krise in den meisten Ländern nicht.

Als Antwort auf die globale Finanzkrise wurden daher Reformen mit dem Ziel beschlossen, die Widerstandsfähigkeit von Volkswirtschaften zu erhöhen und Risikopuffer im Finanzsystem zu stärken. Ein wichtiger Aspekt der Reformagenda ist die Etablierung der makroprudenziellen Politik als eigenständiger Politikbereich. Im Gegensatz zur traditionellen Banken- und Finanzmarktaufsicht nimmt die makroprudenzielle Politik genau diese systemweite Sicht auf die Finanzmärkte ein. Typische Fragen sind:

- Sind die Banken und andere Finanzinstitute ausreichend kapitalisiert, um auch dann Risiken aufzufangen zu können, wenn das System insgesamt - nicht nur einzelne Institute - in Schieflage ist?

- Kann durch die Schieflage größerer Finanzinstitute eine systemische Krise ausgelöst werden?

- Oder sind viele kleinere Institute möglicherweise demselben Risiko ausgesetzt, so dass das System insgesamt ins Wanken geraten kann? Aktuell sind beispielsweise viele kleinere Banken in Deutschland dem Risiko ausgesetzt, dass die Zinsen abrupt steigen. Damit würden die Kosten der Institute steigen - die Erträge hingegen in vielen Fällen nicht. Auch für einen solchen Fall muss im System ausreichend Kapital als Risikopuffer vorgehalten werden.

Wird die Frage nach Systemrisiken mit "Ja" beantwortet, so stehen der Aufsicht heute Instrumente zur Verfügung, die sie vor der Krise nicht hatte. Auf den ersten Blick sehen diese Instrumente ähnlich aus wie die traditionellen aufsichtlichen Maßnahmen. Insbesondere Anforderungen an das Eigenkapital einer Bank können sowohl die einzelne Bank als auch das System insgesamt stabilisieren.

Neu ist aber Möglichkeit, den Zeitpunkt und die Höhe der Anforderungen an das Eigenkapital von Banken an den Zustand des gesamten Finanzsystems anzuknüpfen. Beispielsweise können von systemisch relevanten Finanzinstituten höhere Eigenkapitalanforderungen verlangt werden. Es können aber auch Anforderungen an das Eigenkapital erhöht werden, wenn viele kleinere Institute in zu starkem Maße gesamtwirtschaftlichen Risiken ausgesetzt sind.

Ein höheres Eigenkapital ist dabei keine "Belastung" für die Institute. Das Gegenteil ist der Fall. Denn gut kapitalisierte Banken können mehr Kredite vergeben als Institute, die nur schwach kapitalisiert sind. Entsprechend starke Banken können, im Falle einer krisenhaften Entwicklung, die Kreditversorgung der Realwirtschaft besser aufrechterhalten.

Letztlich übernimmt die Finanzstabilitätspolitik eine wichtige koordinierende Rolle. Denn jedes einzelne Institut kann aus einzelwirtschaftlicher Perspektive eine sinnvolle Risikovorsorge betreiben. Damit ist aber noch nicht sicher gestellt, dass das Finanzsystem insgesamt ausreichend stabil ist. Diesen Blick auf das System liefert die makroprudenzielle Analyse.

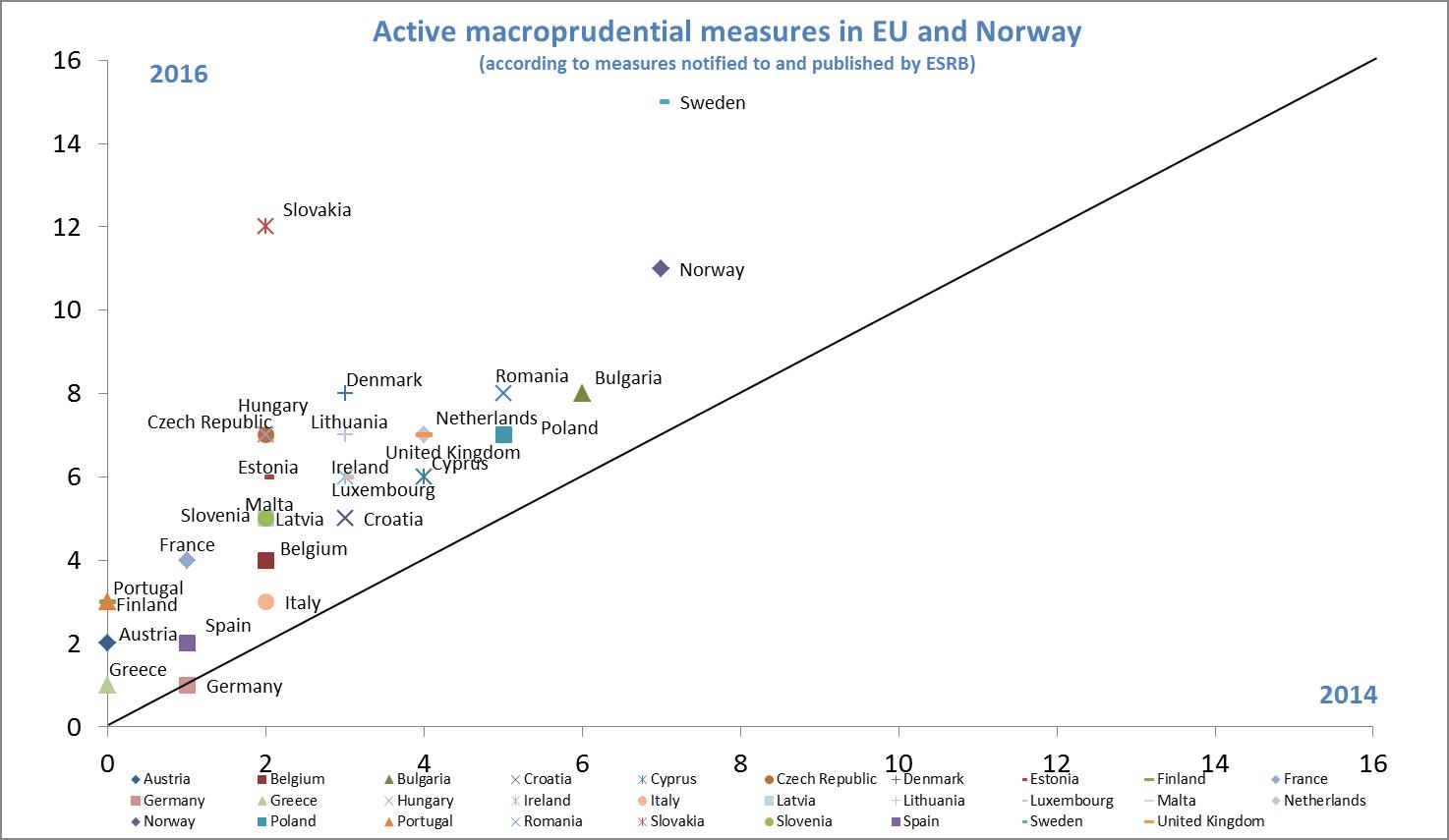

In der Vergangenheit haben vor allem Schwellenländer auf makroprudenzielle Instrumente zurückgegriffen, um sich nicht zuletzt gegen volatile Kapitalzuflüsse abzusichern.[7] Aber auch in den entwickelten Volkswirtschaften werden mittlerweile verstärkt makroprudenzielle Politikmaßnahmen eingesetzt (Cerutti, Claessens und Laeven 2016). Zwischen 2014 und 2016 haben auch die meisten europäischen Länder neue makroprudenzielle Maßnahmen umgesetzt.

Quelle: ESRB, Berechnungen und Darstellung der Bundesbank. Die Grafik zeigt die Gesamtzahl der makroprudenziellen Maßnahmen, die i) von den EU-Mitgliedsstaaten und Norwegen an den ESRB gemeldet wurden und ii) bis Ende des Jahres 2014 bzw. 2016 aktiviert wurden.

In den vergangenen 10 Jahren wurden Institutionen geschaffen, die für die makroprudenzielle Politik verantwortlich sind. In Europa hat der Europäischer Ausschuss für Systemrisiken (European Systemic Risk Board: ESRB) die Aufgabe, das europäische Finanzsystem in seiner Gesamtheit zu überwachen und systemische Risiken frühzeitig zu identifizieren. Der ESRB kann öffentliche oder nicht-öffentliche Warnungen und Empfehlungen aussprechen. Auch die EZB hat in ihrer Funktion als Bankenaufseher Aufgaben im Bereich der Finanzstabilität. Kommt sie beispielsweise zu dem Ergebnis, dass die nationale Aufsicht nicht ausreichend auf Risiken für die Finanzstabilität reagiert, so kann sie Anforderungen verschärfen. Sie hat ein "asymmetrisches" Eingriffsrecht bezüglich bestimmter Eigenkapitalinstrumente.

Im Kern liegt die Zuständigkeit für Finanzstabilität aber auf nationaler Ebene. Das ist sinnvoll, denn viele nationale Regelungen können einen Einfluss auf die Finanzstabilität haben. Auch die Kosten von Finanzkrisen fallen in erster Linie bei den betroffenen Staaten an. Gleichzeitig bedeutet das "nationale Mandat" eine wichtige Verantwortung - eine Verantwortung, Risiken rechtzeitig zu erkennen und entsprechend zu handeln.[8]

In Deutschland ist der im Jahr 2013 gegründete Ausschuss für Finanzstabilität (AFS) für die makroprudenzielle Überwachung zuständig.[9] Sieht der Ausschuss systemische Risiken aufkommen, spricht er Warnungen oder Empfehlungen aus und übermittelt diese an öffentliche Stellen im Inland. Der AFS hat im Sommer 2015 eine Empfehlung abgegeben, die zwei Elemente umfasst. Erstens sollen die Daten-Grundlagen für eine bessere Analyse von Risiken für die Finanzstabilität gelegt werden. Beispielsweise haben wir derzeit in Deutschland keine systematische Erfassung der Vergabestandards für Kredite. Zweitens soll - rein präventiv - die Möglichkeit geschaffen werden, zur Abwehr eines systemischen Risikoaufbaus Mindeststandards für die Vergabe von Wohnimmobilienkrediten festzulegen. Insbesondere könnten dann Mindestanforderungen an das Eigenkapital festgelegt werden, das in eine Immobilienfinanzierung eingebracht werden sollte.

Hintergrund dieser Empfehlung ist, dass von Überhitzungen am Markt für Wohnimmobilien erhebliche Risiken für die Finanzstabilität ausgehen können. Dieses Risiko ist insbesondere dann vorhanden, wenn der Erwerb von Immobilien in hohem Maße über Kredite finanziert wird und Standards der Kreditvergabe aufgeweicht werden. Makroprudenzielle Maßnahmen in dem Bereich der Wohnimmobilienfinanzierung haben daher das Ziel, solche Risiken frühzeitig zu erkennen und ihnen zu begegnen. Denn die wirtschaftlichen und sozialen Kosten können erheblich sein, wenn eine mit starkem Schuldenaufbau privater Haushalte verbundene Wohnimmobilienpreisblase platzt.

5 Die Wirksamkeit politischer Maßnahmen überprüfen

"Finanzstabilität" ist ein junges Politikfeld - viele der mit ihm verbundenen Maßnahmen haben noch keinen echten "Praxistest" überstanden. Gleichzeitig können einige der Instrumente, die angewandt oder diskutiert werden, nicht unerhebliche Nebenwirkungen haben. Beispielsweise kann die Festlegung von Mindeststandards für die Vergabe von Wohnimmobilienkrediten dazu führen, dass nur Personengruppen mit einem ausreichenden Eigenkapitalanteil eine Finanzierung erhalten.

Um sicherzustellen, dass die Instrumente ihre Wirkung entfalten und gleichzeitig Nebenwirkungen beschränkt bleiben, ist somit eine gute Wirkungsanalyse erforderlich.

Erfahrungen mit internationalen Kontrollen des Kapitalverkehrs können dies illustrieren. Kapitalverkehrskontrollen zielen darauf ab, die grenzüberschreitenden Kapitalströme zu begrenzen bzw. deren Zusammensetzung zu verändern. Bestimmte Transaktionen werden zu diesem Zweck, etwa durch Steuern, verteuert oder auch ganz verboten.

Während Kapitalverkehrskontrollen in vielen entwickelten Volkswirtschaften bis zur ersten Hälfte des 20. Jahrhunderts verwendet wurden, sind sie heutzutage eher in Schwellenländern verbreitet. Traditionell wurden sie meist eingesetzt, um den Druck auf die Wechselkurse zu mindern oder die geldpolitische Autonomie zu gewährleisten.

Traditionell gab es eine klare "Arbeitsteilung" zwischen aufsichtlichen Maßnahmen und Kontrollen des Kapitalverkehrs. Diese scharfe Trennung verwischt zusehends, denn letztlich können beide Instrumente Auswirkungen auf die Finanzstabilität haben (Ostry, Ghosh, Chamon und Qureshi 2012). Kontrollen des Kapitalverkehrs können dazu beitragen, das Kreditwachstum zu dämpfen, die Verschuldung der Banken zu reduzieren und den Fremdwährungsanteil in der heimischen Kreditvergabe zu verringern (Forbes, Fratzscher und Straub 2015, Ostry, Ghosh, Chamon und Qureshi 2012, Zhang und Zoli 2014). Wie dies auf die Finanzstabilität und die Realwirtschaft wirkt, bleibt aber letztlich eine offene Forschungsfrage.

Die über viele Jahre hinweg gesammelten Erfahrungen mit Kontrollen des Kapitalverkehrs zeigen vor allem zweierlei:

Zum einen haben diese Kontrollen oftmals unerwünschte Nebenwirkungen gehabt. Aktivitäten sind in weniger regulierte Bereiche abgewandert; viele Kapitalverkehrskontrollen sind über die Zeit wirkungslos geworden oder haben letztlich dazu gedient, die wirtschaftlichen Interessen von in einem Markt ansässigen inländischen Unternehmen zu schützen (Rajan und Zingales 2003).

Zum anderen können die Effekte von Kontrollen des Kapitalverkehrs nur dann empirische identifiziert werden, wenn ausreichend differenzierte Daten verfügbar sind. Forbes (2007) zeigt beispielsweise, dass im Fall Chiles die dortigen Kapitalverkehrskontrollen vor allem kleinere und mittelgroße Unternehmen getroffen haben, die keinen Zugang zum internationalen Kapitalmarkt hatten. Eine solche möglicherweise unerwünschte Nebenwirkung einer Regulierung kann allerdings nicht identifiziert werden, wenn nur aggregierte Daten vorliegen.

Eine auf die Finanzstabilität ausgerichtete Politik steht vor ähnlichen Herausforderungen. Es bestehen Wechselwirkungen mit anderen Politikfeldern; Wirkungen der Maßnahmen sind zunächst unklar; es können Nebenwirkungen entstehende.[10] Diese Risiken können niemals vollständig ausgeschlossen werden, aber starke Institutionen können dazu beitragen, sie zu minimieren.

Insbesondere ist ein strukturierter Rahmen für die Umsetzung und Evaluierung von Maßnahmen zum Schutz der Finanzstabilität notwendig. Dieser muss vom Ziel einer Maßnahme aufgehen. Denn Regulierungen der Finanzmärkte können unterschiedlichen Zielen dienen - dem Verbraucherschutz, der traditionellen Bankenaufsicht oder der Sicherung der Finanzstabilität. Entsprechend unterscheiden sich die regulatorischen Maßnahmen. Ihre Wirksamkeit muss sich letztlich an dem konkreten Politikziel messen lassen. Da ein Ziel wie "erhöhte Widerstandsfähigkeit" oder ein "Mehr an Finanzstabilität" nicht gut messbar sind, müssen geeignete Zwischenziele oder Indikatoren definiert werden, die Anhaltspunkte für den Zustand des Finanzsystems liefern.

Ausgehend von einem solchen Politikziel und einer Einschätzung der Risikolage müssen Entscheidungen getroffen werden, wie bestimmte aufsichtliche Instrumente ausgestaltet und wann sie eingesetzt werden sollten. Den Rahmen für eine solche Entscheidung liefern letztlich Modelle. Es wird nie ein einzelnes Modell geben können, dass die komplexen Wirkungszusammenhänge auf Finanzmärkten abbildet. Wir werden immer mit einer Vielzahl von Modellen - theoretischen und empirischen, mikro- oder makroökonomischen Modellen, formale und weniger formalen Ansätzen - arbeiten, die jeweils Antworten auf bestimmte Fragen liefern.

Die Basis für eine Einschätzung der Risikolage und für eine Überprüfung der Wirksamkeit möglicher Maßnahmen aber sind gute und frühzeitig verfügbare Daten. Hierbei reichen aggregierte Daten nicht aus, denn Risiken für die Finanzstabilität erfordern einen differenzierten Blick auf die Finanzmärkte und die Marktteilnehmer. Empirische Untersuchungen zeigen beispielsweise, dass international tätige Banken sehr unterschiedlich auf Änderungen der Regulierung reagieren (Buch und Goldberg 2016; Buch, Bussière und Goldberg 2016). Während einige Banken auf eine Verschärfung der Regulierung mit einer Rücknahme der Kreditvergabe reagieren, weiten andere - insbesondere gut kapitalisierte Banken - ihre Kreditvergabe sogar aus. Diese Unterschiede zwischen Banken lassen sich nicht untersuchen, wenn nicht sehr differenzierte einzelwirtschaftliche Informationen vorliegen.

Die bessere Nutzung bestehender granularer Daten und der Aufbau neuer, zukunftsweisender Datensätze ist daher ein wichtiges Ziel für die Bundesbank. Neue Projekte wie der Aufbau eines europäischen Kreditregisters und granularer Informationen über die Wertpapierportfolios sollen künftig bessere Analysen in vielen Politikbereichen, nicht nur der Finanzstabilität, ermöglichen. Im Forschungsdaten- und Servicezentrum (FDSZ) der Bundesbank werden Forscherinnen und Forschern Mikrodaten unter strikter Einhaltung einschlägiger Bestimmungen zu Datenschutz und Vertraulichkeit zur Verfügung gestellt.[11]

Bei der Nutzung dieser Daten und der analytischen Möglichkeiten, die wir heute haben, können internationale Kooperationen wesentliche Vorteile liefern. Denn Evaluierungen sind mit Kosten verbunden. Sie verlangen Investitionen in Daten, den Aufbau einer analytischen Infrastruktur und nicht zuletzt gut qualifiziertes Personal. Diese Kosten können reduziert werden, wenn auf Erfahrungen anderer Länder zurückgegriffen werden kann und Synergiepotenziale genutzt werden können. Aktuell arbeiten wir in den G20 Prozessen daran, die Nutzung von (Mikro-)Daten auch über Ländergrenzen hinweg zu verbessern.[12]

6 Fazit

Die Globalisierung, so scheint zumindest, steht wieder einmal am Scheideweg. Protektionistische Tendenzen nehmen zu, die Vorteile der Globalisierung werden zunehmend in Frage gestellt, die Risiken rücken in den Fokus der öffentlichen Diskussion. Auf diese Herausforderungen müssen alle gesellschaftlichen Gruppen Antworten geben - Politik, Forschung und Lehre, und - im Rahmen ihres Mandats - die Notenbanken.

Die Wahrung der Stabilität der Finanzmärkte ist ein neues Politikfeld, in dem die Notenbanken eine zentrale Rolle spielen. Finanzstabilität kann letztlich nur in enger internationaler Kooperation erreicht werden. Doch die konkrete Zuständigkeit für Maßnahmen, die die Finanzstabilität sichern helfen, liegt letztlich auf nationaler Ebene.

Die Herausforderungen für das neue Politikfeld "Finanzstabilität" sind groß. Es wurden neue Institutionen geschaffen; über die Wirkung neuer aufsichtlicher Instrumente ist aber wenig bekannt. Gleichzeitig operieren diese Institutionen in einem Umfeld, das sich hinsichtlich der analytischen Möglichkeiten wesentlich verbessert hat. Wir haben heute bessere Daten und weiter entwickelte empirische und theoretische Modelle und Methoden als noch vor einigen Jahren. Diese können und sollten wir nutzen, um Finanzstabilitätspolitik gut umzusetzen.

Ein strukturierter Prozess der Politikevaluierung kann dazu beitragen, die politischen Antworten auf die globale Finanzkrise zu bewerten. Aus der Vergangenheit wissen wir, dass oft falsche Hoffnungen in Instrumente wie Kapitalverkehrskontrollen gesetzt wurden. Eine Fein-Steuerung von Risiken ist nicht möglich. Daher sollten Regulierungen ausreichend robust gegenüber Fehlern in Modellen und gegenüber unerwarteten Ereignissen sein.

Gerade im aktuellen Umfeld ist es zentral, dass die Marktteilnehmer ausreichende Risikopuffer in Form von Eigenkapital vorhalten, um sich gegen Änderungen der makroökonomischen Rahmenbedingungen abzusichern. Letztlich ist dies die Voraussetzung für eine nachhaltige Kreditversorgung der Realwirtschaft.

Die konkreten ökonomischen und politischen Herausforderungen mögen heute andere sein als zu Lists Zeiten; sie sind deshalb aber keinesfalls weniger groß. Viele ökonomische Vorteile und gesellschaftliche Errungenschaften stehen auf dem Spiel, wenn am Scheideweg der Globalisierung der Abzweig Richtung "Protektionismus" gewählt wird. Das Beispiel eines reflektierten ökonomischen Denkers wie List, der immer auch einen Blick für (polit-)ökonomische Realitäten hatte, bildet einen lehrreichen Kontrapunkt zu aktuellen populistischen und protektionistischen Tendenzen.

Friedrich List war überzeugt davon, dass die Wissenschaft immer auch für die Politik zugänglich sein sollte. Es war ihm ein Anliegen "ihre heilsamen Grundsätze ins wirkliche Leben einzuführen" (Fuchs 1917).

Und in der Tat kann ein guter Analyserahmen zu besseren politischen Entscheidungen führen. In diesem Sinne hoffe ich, dass die Tübinger Wirtschaftswissenschaft auch in den kommenden Jahren weiter ihren Beitrag dazu leisten kann, den Fortgang der internationalen Integration in Forschung und Lehre zu begleiten.

7 Literatur

Acemoglu, Daron, David Autor, David Dorn, Gordon H. Hanson, und Brendan Price (2016). Import competition and the great US employment sag of the 2000s. Journal of Labor Economics 34(S1): 141-198.

Ausschuss für Finanzstabilität (AFS) (2015) Empfehlung zu neuen Instrumenten für die Regulierung der Darlehensvergabe zum Bau oder Erwerb von Wohnimmobilien, 30. Juni 2015.

Autor, David H., David Dorn, und Gordon H. Hanson. The China Shock: Learning from Labor-Market Adjustment to Large Changes in Trade. Annual Review of Economics 8: 205-240.

Balli, Faruk, Sebnem Kalemli-Ozcan, und Bent E. Sørensen (2012). Risk sharing through capital gains. Canadian Journal of Economics 45(2): 472-492.

Bank für Internationalen Zahlungsausgleich (BIZ). Financial Stability Board (FSB), Internationaler Währungsfonds (2016). IMF Report on Macroprudential Policy: Elements of Effective Macroprudential Policies. http://www.fsb.org/2016/08/imf-fsb-and-bis-publish-elements-of-effective-macroprudential-policies/. Basel.

Bernard, Andrew B., und J. Bradford Jensen (2004). Exporting and Productivity in the USA. Oxford Review of Economic Policy 20(3): 343-357.

Bonfiglioli, Alessandra (2008). Financial integration, productivity and capital accumulation. Journal of International Economics 76(2): 337-355.

Broda, Christian, und David E. Weinstein (2006). Globalization and the Gains from Variety. The Quarterly Journal of Economics 121(2): 541-585.

Brunnermeier, Markus K. und Isabel Schnabel (2015). Bubbles and Central Banks: Historical Perspectives (2015). CEPR Discussion Paper 10528. CEPR, London.

Buch, Claudia M., und Linda Goldberg (2015). International Banking and Liquidity Risk Transmission: Lessons from Across Countries. IMF Economic Review 63(3): 377-410.

Buch, Claudia M., und Linda Goldberg (2016). Cross-Border Prudential Policy Spillovers: How Much? How Important? Evidence from the International Banking Research Network. NBER Working Paper 22874. Cambridge MA.

- Buch, Claudia M., Matthieu Bussière, und Linda Goldberg (2016). Prudential policies crossing borders: Evidence from the International Banking Research Network. VoxEU. http://voxeu.org/article/prudential-policies-crossing-borders. London.

- Cerutti, Eugenio, Stijn Claessens, und Luc Laeven (2016). The Use and Effectiveness of Macro-prudential Policies: New Evidence. Journal of Financial Stability, im Erscheinen.

- EZB (2015). The fiscal impact of financial sector support during the crisis. ECB Economic Bulletin, Issue 6 / 2015.

- Forbes, Kristin (2007). The Microeconomic Evidence on Capital Controls. In: Capital Controls and Capital Flows in Emerging Economies: Policies, Practices and Consequences, Sebastian Edwards (Hsg.). Chicago University Press, Chicago.

- Forbes, Kristin, Marcel Fratzscher, und Roland Straub (2015). Capital Flow Management Measures: What Are They Good For? Journal of International Economics 96: 76-97.

- Fuchs, Carl Johannes (1917). Die Staatswissenschaftliche Fakultät der Universität Tübingen von 1817-1917. Jahrbücher für Nationalökonomie und Statistik 109(1): 686-693.

- Ghosh, Atish R., und Mahvash S. Qureshi (2016). Capital Inflow Surges and Consequences. No. 585. Asian Development Bank Institute, Tokyo.

- Jordà, Òscar, Moritz Schularick, und Alan M. Taylor (2013). When credit bites back. Journal of Money, Credit and Banking 45(s2): 3-28.

- Jordà, Òscar, Moritz Schularick, und Alan M. Taylor (2016). Macrofinancial History and the New Business Cycle Facts. NBER Macroeconomics Annual 2016, Volume 31. University of Chicago Press, Chicago.

- Keeley, Brian (2015). Income Inequality: The Gap between Rich and Poor. OECD Publishing, Paris.

- Laeven, Luc, und Fabian Valencia (2013). Systemic banking crises database. IMF Economic Review 61(2): 225-270.

- Marcon, Helmut, und Heinrich Strecker (2004). 200 Jahre Wirtschafts- und Staatswissenschaften an der Eberhard-Karls-Universität Tübingen. Leben und Werk der Professoren. Franz Steiner Verlag, Wiesbaden.

- Marshall, David (1998). Understanding the Asian crisis: Systemic risk as coordination failure. Economic Perspectives 22(3): 13-38.

- Melitz, Marc J., und Stephen J. Redding (2014). Heterogeneous Firms and Trade. Handbook of International Economics, 4th Edition (4): 1-54.

- Mendoza, Enrique G. (2016). Macroprudential Policy: Promise and Challenges. NBER Work-ing Paper 22868. Cambridge MA.

- Ostry, Jonathan, Atish Ghosh, Marcos Chamon, und Mahvash Qureshi (2012). Tools for Man-aging Financial-Stability Risks from Capital Inflows. Journal of International Economics 88: 407-421.

- Rajan, Raghuram G., und Luigi Zingales (2003). The great reversals: the politics of financial development in the twentieth century. Journal of Financial Economics 69(1): 5-50.

- Reinhart, Carmen M., und Kenneth S. Rogoff (2009). This time is different: Eight centuries of financial folly. Princeton University Press, Princeton.

- Rey, Helene (2015). Dilemma Not Trilemma: The Global Financial Cycle and Monetary Policy Independence. NBER Working Paper 21162. Cambridge MA.

- Robert J. Shiller (2017). Narrative Economics. NBER Working Paper 23075. Cambridge MA.

- Vereinte Nationen (2015). Millenniums-Entwicklungsziele - Bericht 2015. United Nations, New York.

- Zhang, Longmei, und Edda Zoli (2014). Leaning Against the Wind: Macroprudential Policy in Asia. IMF Working Paper 14/22. Washington DC.

Die Ausführungen zu Friedrich List basieren auf Fuchs (1917) sowie Marcon und Strecker (2004).

Diese Werte basieren auf Zahlen der Weltbank und der OECD (World Bank and OECD national accounts data).

Diese Werte basieren auf Zahlen der Bank für Internationalen Zahlungsausgleich (BIZ).

Diese Studie definiert Menschen als "extrem arm", wenn sie von einem Betrag von weniger als 1,25 US-Dollar am Tag leben müssen.

Zur Rolle von "Narrativen" in der Ökonomie vgl. Shiller (2017).

Vgl. Tim Philipps: "How Angus Deaton’s work has influenced CORE", http://www.core-econ.org/tag/economist/feed/

Brunnermeier und Schnabel (2015) zeigen, dass auch in der Vergangenheit regulatorische Instrumente eingesetzt wurden, die wir heute als "makroprudenzielle" Instrumente beschreiben würden.

Die institutionelle Ausgestaltungen der makroprudenziellen Politik ist in den jeweiligen Ländern unterschiedlich (vgl. BIZ-FSB-IWF 2016).

Der AFS besteht aus jeweils drei stimmberechtigen Vertretern des Bundesfinanzministeriums, der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und der Deutschen Bundesbank. Hinzu kommt die Bundesanstalt für Finanzmarktstabilisierung (FMSA), deren Vertreter jedoch kein Stimmrecht in dem Gremium hat.

Für eine kritische Diskussion der Möglichkeiten und Grenzen von Finanzstabilitätspolitik vgl. Mendoza (2016).

- https://www.bundesbank.de/Navigation/DE/Bundesbank/Forschung/FDSZ/fdsz.html

http://www.fsb.org/what-we-do/policy-development/additional-policy-areas/addressing-data-gaps/