Der schwierige Blick in die Zukunft Research Brief | 18. Ausgabe – April 2018

"Prognosen sind eine schwierige Sache. Vor allem, wenn sie die Zukunft betreffen."

Diese geflügelten Worte treffen auch auf Prognosen zur Wirtschaftsentwicklung zu. Eine neue Studie geht der Frage nach, ab welchem Zeithorizont Prognosen keine Aussagekraft mehr besitzen.

Seit 2016 erstellen Expertinnen und Experten des Eurosystems gesamtwirtschaftliche Projektionen für das Euro-Währungsgebiet für bis zu drei Jahre in die Zukunft. Besitzen Prognosen für diesen Zeithorizont noch eine Aussagekraft? Um dieser Frage nachzugehen, ist es zunächst wichtig, die Aussagekraft einer Prognose zu messen. Üblicherweise gilt sie dann als aussagekräftig, wenn sie besser ist als eine so genannte Mittelwertprognose, für die lediglich der Durchschnittswert der Zielgröße und keine weiteren Einflussgrößen als Prognose genutzt wird. Eine Prognose kann auch nur dann aussagekräftig sein, wenn eine positive Beziehung zwischen Prognose und Zielgröße besteht, also eine positive Korrelation.

Je weiter Prognosen in die Zukunft reichen, desto größer sind typischerweise die Fehler der Prognose und desto geringer ist damit ihre Aussagekraft. Deshalb ist es wichtig abzuschätzen, ab welchem Horizont eine Prognose keine Aussagekraft mehr besitzt. Einen ersten Eindruck über diesen Horizont kann man gewinnen, wenn man für verschiedene Horizonte die mittlere Streuung der Prognosefehler im Verhältnis zur mittleren Streuung der Fehler der Mittelwertprognose betrachtet, wie es zum Beispiel Ökonominnen und Ökonomen im Monatsbericht der Deutschen Bundesbank im Juni 2014 getan haben. Die Ergebnisse deuteten darauf hin, dass Prognosen wichtiger makroökonomischer Größen für zwei Jahre im Voraus nicht mehr aussagekräftig sind, da die mittlere Streuung der Prognosefehler für diese Horizonte die mittlere Streuung der Fehler der Mittelwertprognose übersteigt. Allerdings ist dieser Befund rein deskriptiv. Um festzustellen, ob eine Prognose tatsächlich keine Aussagekraft besitzt, sind statistische Tests nötig.

Statistische Tests geben Aufschluss über Aussagekraft

In unserer Studie entwickeln wir zwei Tests, die sich auf ein übliches Streuungsmaß anwenden lassen – den mittleren quadratischen Prognosefehler. Für die Mittelwertprognose entspricht diese Streuung der Varianz der Zielgröße. Die Varianz wiederum ist ein wichtiges Streuungsmaß in der Statistik, die die Verteilung von Werten um den Mittelwert kennzeichnet. Der erste Test vergleicht direkt das Verhältnis von mittlerem quadratischem Prognosefehler und Varianz. Allerdings erweist sich dieser Test bei geringer Stichprobengröße, die bei makroökonomischen Prognosen meistens vorliegt, oft als nur bedingt zuverlässig. Der zweite Test untersucht die Korrelation zwischen Prognosen und Zielgröße und liefert auch in kleinen Stichproben recht belastbare Ergebnisse. Beide Tests werden zuerst auf den kleinsten Prognosehorizont angewendet. Dies ist im Fall von makroökonomischen Prognosen oft das laufende Quartal, da für diesen Zeitpunkt noch kein Wert der Zielgröße vorliegt. Falls sich die Prognosen für diesen Horizont als aussagekräftig erweisen, wird der nächstgrößere betrachtet, also zum Beispiel das nächste Quartal. Man geht auf diese Weise weiter vor, bis ein Horizont erreicht ist, für den die Tests keine Aussagekraft mehr anzeigen. Der vorherige Horizont gilt dann als der größte, für den aussagekräftige Prognosen noch möglich sind. Die Tests beruhen dabei unter anderem auf der Annahme, dass sich der Mittelwert der Zielgröße im Zeitverlauf nicht dauerhaft ändert.

Wir wenden diese Tests auf Prognosen von Consensus Economics an. Diese Prognosen ergeben sich aus dem Durchschnittswert verschiedener Einzelprognosen von Forschungsinstituten und anderen professionellen Analysen. Die Treffsicherheit von solchen Prognosen gilt als hoch und ist mit alternativen Methoden oft nicht zu übertreffen, wie zum Beispiel Ang et al. (2007) für Inflationsprognosen festgestellt haben.

Wir betrachten Prognosen für Quartalswerte des realen Bruttoinlandsprodukts (BIP) und der Verbraucherpreise (VPI) bis zu sechs Quartale im Voraus. Die Prognosen des BIP beziehen sich auf die saisonbereinigte Veränderungsrate zum Vorquartal, die der Verbraucherpreise auf die Veränderungsrate zum Vorjahresquartal, da für Verbraucherpreise häufig keine saisonbereinigten Daten zur Verfügung stehen. Es handelt sich um Prognosen für den Euroraum und die G7-Länder, einem Zusammenschluss wichtiger Industrienationen. Dazu gehören unter anderem die USA, Großbritannien, Japan und Deutschland. Die Prognosen für die G7-Länder sind für die Jahre 1995 bis 2016, die für den Euroraum für den Zeitraum 2002 bis 2016 verfügbar.

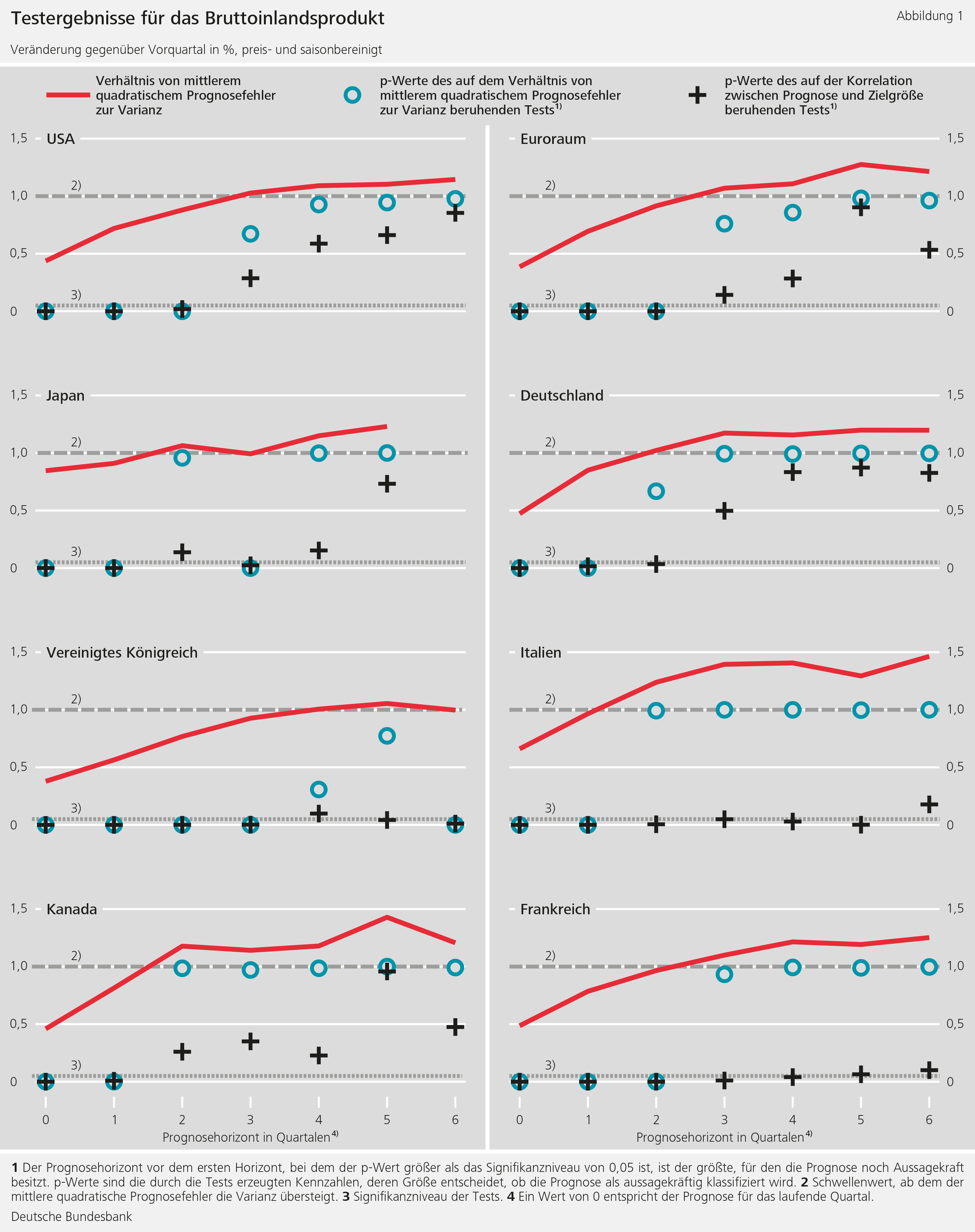

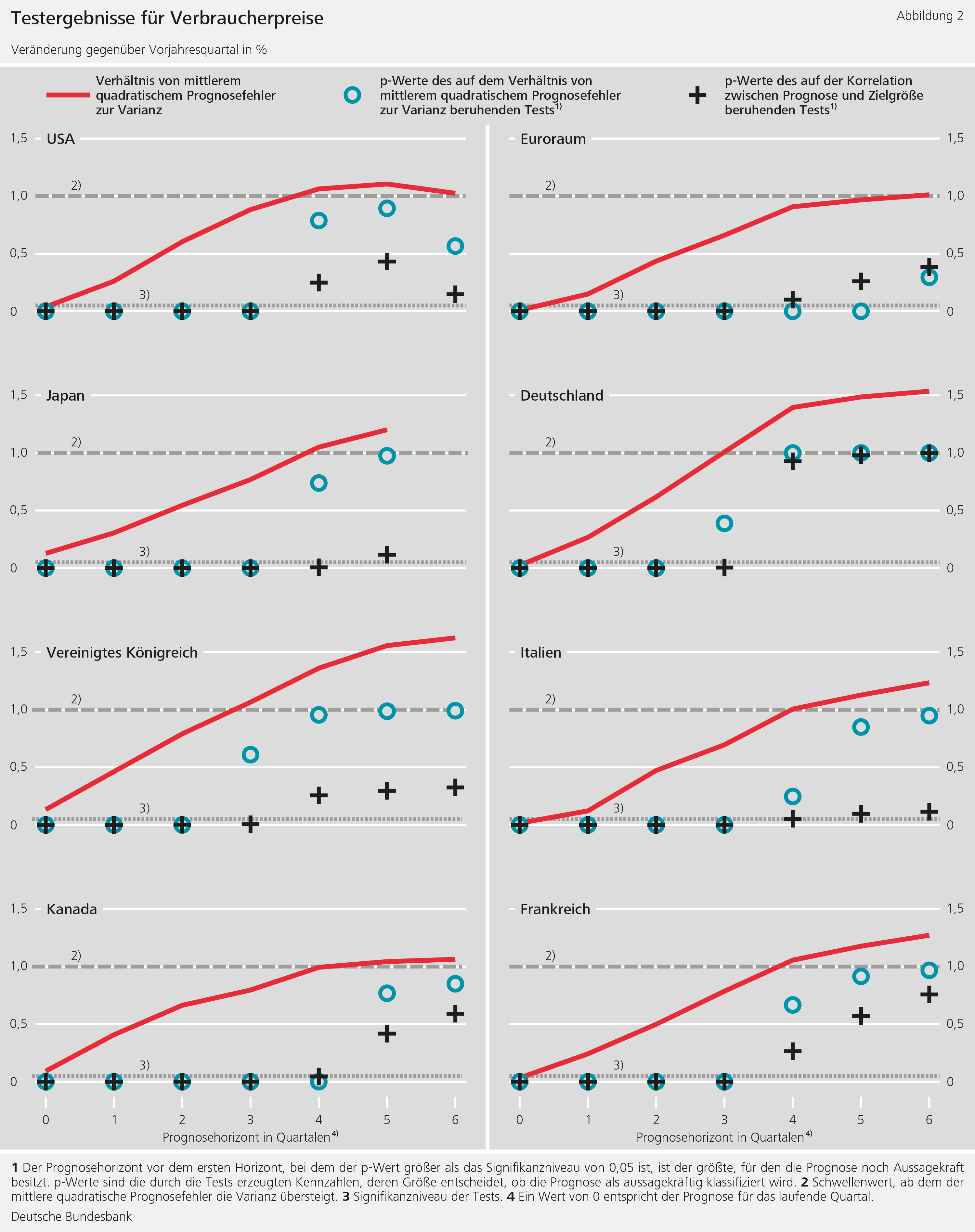

Wie in den Abbildungen 1 und 2 zu sehen ist, fallen die mittleren quadratischen Prognosefehler für das laufende und das folgende Quartal meistens deutlich kleiner aus als die Varianz der Zielgröße. Beide Tests zeigen, dass dies kein Zufall ist: Tatsächlich sind die Prognosen für diese beiden Horizonte aussagekräftig. Für das übernächste Quartal kann dies bei den BIP-Prognosen jedoch in Einzelfällen bereits anders sein.

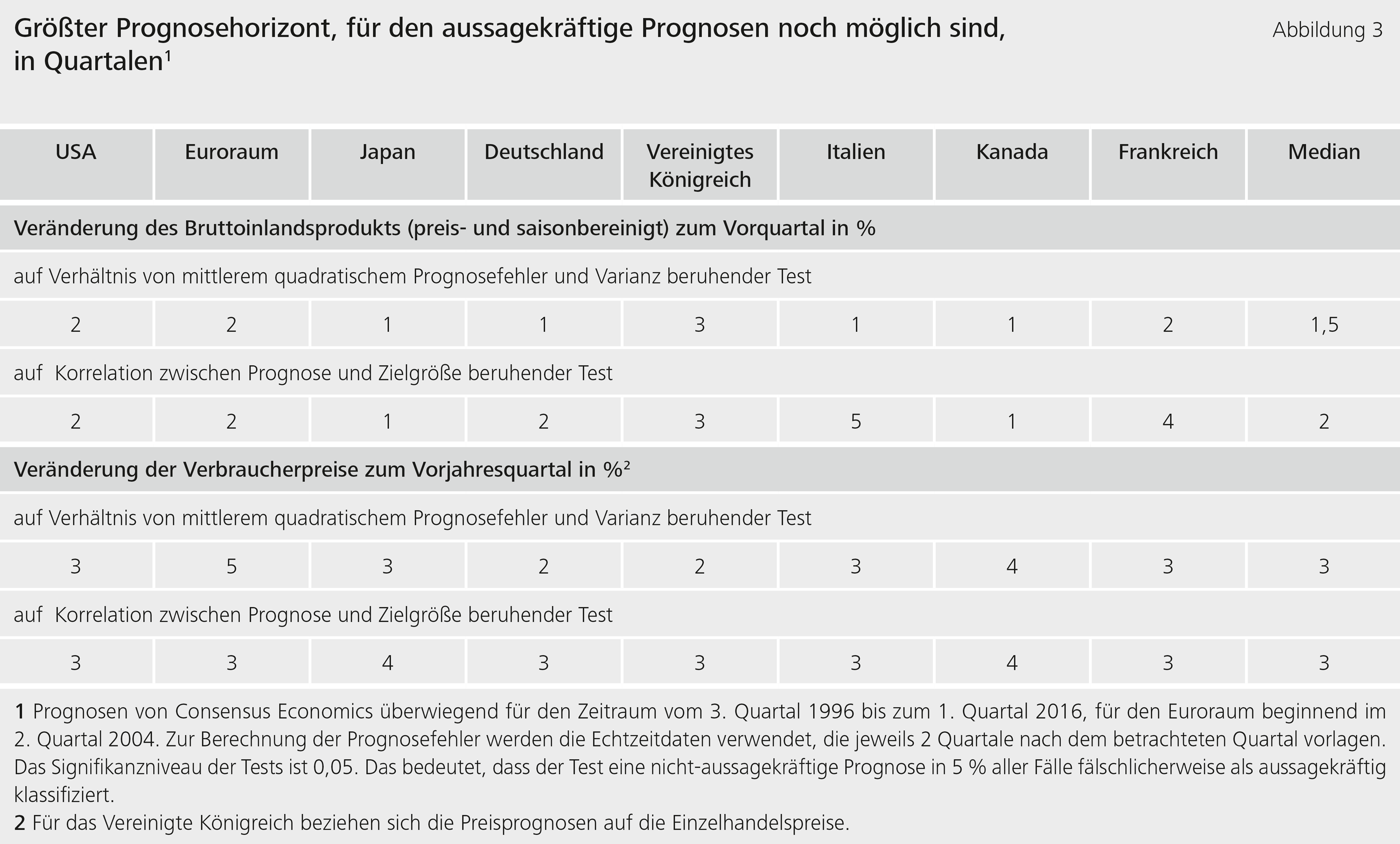

Wie in Abbildung 3 deutlich wird, liefern die beiden Tests nicht immer einheitliche Ergebnisse. Jedoch zeigen beide, dass die BIP-Prognosen im Mittel über die Länder hinweg nur für etwa zwei Quartale im Voraus aussagekräftig sind. Die Aussagekraft der VPI-Prognosen endet dagegen im Mittel erst nach drei Quartalen.

Die Rolle der Definition von Änderungsraten

Heißt dies nun, dass sich VPI-Änderungsraten für drei Quartale im Voraus besser vorhersagen lassen als BIP-Änderungsraten? Diese Schlussfolgerung greift zu kurz: Die unterschiedlichen Definitionen der Veränderungsraten wirken sich direkt auf die festgestellte Aussagekraft der Prognosen aus. Wenn die Aussagekraft einer Prognose für Vorjahresraten nach drei Quartalen endet, so deutet dies darauf hin, dass die Prognose der Vorquartalsrate nur für das laufende Quartal aussagekräftig ist, für das folgende Quartal jedoch bereits nicht mehr. Die Testergebnisse legen also nahe, dass aussagekräftige Prognosen für BIP-Änderungsraten tendenziell sogar etwas weiter im Voraus möglich sind als für VPI-Änderungsraten.

Die Betrachtung der Vorquartalsraten liefert ein präziseres Bild über die tatsächliche Aussagekraft der Prognosen, da bei Vorjahressraten auch sogenannte Basiseffekte eine wichtige Rolle spielen, die die einfache Mittelwertprognose nicht berücksichtigt. Vorjahresraten ergeben sich nämlich annäherungsweise aus der Summe von vier aufeinanderfolgenden Vorquartalsraten. Wenn zum Beispiel die Vorjahresrate für das erste noch nicht bekannte Quartal prognostiziert wird, dann ist die Summe der drei bereits bekannten Vorquartalsraten der Basiseffekt. Dieser Effekt wirkt sich stark auf die zu prognostizierende Vorjahresrate aus. Die Mittelwertprognose verwendet diese Information jedoch nicht. Eine im Sinne der verwendeten Definition aussagekräftige Prognose lässt sich für Vorjahresraten für zwei Quartale im Voraus daher einfach konstruieren, indem man für die drei unbekannten Vorquartalsraten (die aktuelle und die beiden nächsten) den Mittelwert prognostiziert und außerdem den Basiseffekt berücksichtigt, der sich aus dem vorigen Quartal ergibt.

Wie gut lässt sich nun zum Beispiel die Inflationsrate für drei Jahre im Voraus vorhersagen? Auch dies hängt letztlich von der Definition der betrachteten Inflationsrate ab. Prognosen beziehen sich oft auf die Veränderungsraten von Durchschnittswerten aus aufeinanderfolgenden Kalenderjahren. Als Inflationsrate des Jahres 2017 gilt zum Beispiel die Veränderungsrate des durchschnittlichen VPI im Jahr 2017 zum durchschnittlichen VPI im Jahr 2016. Auch bei dieser Definition gibt es einen Basiseffekt, den so genannten statistischen Überhang, der zum Beispiel in Tödter (2010) untersucht wird. Der statistische Überhang bewirkt, dass man lediglich die Vorquartalsrate für das zweite Quartal des übernächsten Jahres in aussagekräftiger Weise prognostizieren muss, um auch für drei Kalenderjahre im Voraus noch aussagekräftige Prognosen zu erhalten. Da diese Vorquartalsrate aber mindestens sechs Quartale im Voraus prognostiziert werden müsste, implizieren unsere Ergebnisse, dass aussagekräftige Prognosen für drei Kalenderjahre im Voraus weder für die Inflationsrate noch für die BIP-Änderungsrate möglich sind.

Trotz unserer Ergebnisse können gesamtwirtschaftliche Projektionen über drei Jahre im Voraus, wie sie das Eurosystem erstellt, sinnvoll sein. Zunächst könnte die in der Studie betrachtete Stichprobe schlicht zu klein sein, um auch für größere Prognosehorizonte noch eine Aussagekraft feststellen zu können. Zudem könnte es sein, dass die Annahmen der Tests nicht zutreffen. Zu diesen gehört zum Beispiel, dass im Zeitverlauf keine dauerhafte Änderung des Mittelwerts der Zielgröße eintritt. Vor allem aber beruhen die Expertenprojektionen im Gegensatz zu den Prognosen von Consensus Economics unter anderem auf bestimmten Zinsannahmen für die Zukunft. Gerade für größere Horizonte sind die Projektionen daher weniger als Prognosen, sondern eher als Szenarioanalysen zu verstehen, die darüber Auskunft geben, welche Wirkungszusammenhänge die wirtschaftliche Entwicklung bestimmen.

Fazit

Makroökonomische Prognosen reichen oft bis weit in die Zukunft. In unserer Studie entwickeln wir neue Tests, mit deren Hilfe man feststellen kann, bis zu welchem Zeithorizont Prognosen im strengen Sinn statistisch aussagekräftig sind. Für wichtige makroökonomische Variablen wie die Änderungsrate des realen BIP und die VPI-Inflationsrate scheinen Prognosen oft nur für zwei bis drei Quartale im Voraus aussagekräftig zu sein.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literaturverzeichnis

- Ang, Andrew, Geert Bekaert, & Min Wei, 2007. "Do macro variables, asset markets, or surveys forecast inflation better?", Journal of Monetary Economics, Elsevier, 54(4), S. 1163-1212.

- Breitung, Jörg & Malte Knüppel (2018). "How far can we forecast? Statistical tests of the predictive content", Bundesbank Discussion Paper (07/2018).

- Deutsche Bundesbank, 2014. "Wie aussagekräftig sind die Punktprognosen in den gesamtwirtschaftlichen Projektionen der Bundesbank?", Monatsbericht Juni 2014, S. 26-29.

- Tödter, Karl-Heinz, (2010). "How useful is the carry-over effect for short-term economic forecasting?", Bundesbank Discussion Paper (21), Discussion Paper Series 1: Economic Studies

| Die Autoren | |

Professor für Ökonometrie an der Universität zu Köln |

Forschungsökonom im Forschungszentrum der Deutschen Bundesbank |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein