Zwei Stresstests zur Untersuchung der Widerstandsfähigkeit deutscher Banken bei einem Rückgang der Immobilienpreise Research Brief | 19. Ausgabe – Juni 2018

Sollten die seit dem Jahr 2010 stark gestiegenen Wohnimmobilienpreise einbrechen, wären deutsche Kreditinstitute vor möglichen Verlusten gewappnet, die durch Ausfälle von Wohnimmobilienkrediten entstehen könnten. Das zeigen die Ergebnisse zweier aktueller Stresstests, die Bundesbank-Fachleute für die Risikonanalyse entwickelt haben.

In den vergangenen sieben Jahren ist die Preisentwicklung auf dem deutschen Immobilienmarkt immer stärker in den Fokus der Öffentlichkeit geraten. Aktuellen Schätzungen der Bundesbank zufolge gab es Preisübertreibungen in deutschen Städten zwischen 15 und 30 Prozent (Deutsche Bundesbank, Monatsbericht Februar 2018). Wohnimmobilienkredite machen mit rund 30 Prozent einen wesentlichen Teil der Gesamtkreditvergabe aus. Deshalb können systematische Ausfälle bei Wohnimmobilienkrediten zu beträchtlichen Verlusten bei Banken führen. Stresstests helfen den Bankaufsehern dabei zu untersuchen, ob Banken für schlechte Zeiten ausreichend kapitalisiert sind, um mit solchen Verlusten umgehen zu können.

In zwei aktuellen Bundesbank-Studien wird jeweils ein Stresstestmodell präsentiert, das entwickelt wurde, um Risiken aus der Wohnimmobilienkreditvergabe abzuschätzen. In jedem der beiden Modelle verwenden wir ein einheitliches gesamtwirtschaftliches Stressszenario, dem zufolge die Wohnimmobilienpreise um 30 Prozent einbrechen, während zeitgleich die Arbeitslosenquote von weniger als fünf Prozent auf fast acht Prozent steigt. Wir simulieren den Stresseffekt jeweils über einen Zeitraum von drei Jahren (2017-2019). Beide Studien kommen trotz unterschiedlicher Herangehensweise sowohl qualitativ als auch quantitativ zu sehr ähnlichen Ergebnissen: Im letzten Stressjahr würden die Institute im Schnitt einen Verlust von 0,7 bis 1 Cent pro 1 Euro der ausstehenden Wohnimmobilienkredite erleiden. Diese Verluste würden bei den deutschen Kreditinstituten zu erheblichen Kapitalreduktionen führen: Ihre harte Kernkapitalquote würde, einzig durch Verluste auf Wohnimmobilienkredite, insgesamt um rund 0,6 bis 0,9 Prozentpunkte zurückgehen. Im Schnitt würde die harte Kernkapitalquote am Ende des Stresshorizonts zwischen 14,5 Prozent und 14,7 Prozent und somit weit oberhalb regulatorischer Mindestkapitalanforderungen liegen. Somit wären die Institute ausreichend kapitalisiert, um mit den Verlusten aus den vergebenen Wohnimmobilienkrediten umzugehen, die sich in einem solchen gesamtwirtschaftlichen Stressszenario ergäben.

Die Stärken beider Modelle ergänzen sich

Stresstests sind – wie alle Prognosen – einer nicht zu vernachlässigenden Modell- und Schätzunsicherheit ausgesetzt. Auch werden die Ergebnisse dieser Tests wesentlich vom Informationsgehalt und der Granularität der genutzten Daten bestimmt, durch die ein gesamtwirtschaftliches Stressszenario in zu erwartende Verluste für die Banken übersetzt wird. Unsere beiden Stresstests unterscheiden sich hinsichtlich der Datengrundlage und daher auch hinsichtlich der Modellierungsansätze. So können sich die Stärken der beiden Ansätze ergänzen und der Einfluss modellspezifischer Ungenauigkeiten auf die Ergebnisse abgemildert werden. Damit erhöht sich die qualitative und quantitative Robustheit der Stresstestergebnisse.

Beide Analysen basieren auf der gleichen Grundidee: Wir berechnen die erwarteten Verluste für die Banken, indem wir die Ausfallwahrscheinlichkeiten sowie die Verlustquote, das heißt den Anteil der nicht durch Sicherheiten gedeckten Forderungen an den ausgefallenen Forderungen, mit den ausstehenden Krediten multiplizieren. In beiden Studien werden dabei Ausfallwahrscheinlichkeit und Verlustquote abhängig vom makroökonomischen Szenario modelliert: Da die meisten Privatpersonen, die einen Wohnungsbaukredit aufgenommen haben, ihr Einkommen überwiegend aus Erwerbsarbeit beziehen, hängt die Wahrscheinlichkeit des Kreditausfalls wesentlich vom Risiko der Arbeitslosigkeit ab. Die Verlustquote hingegen ist von der Höhe des ausstehenden Kreditbetrags, sowie vom Wert der Immobilie, die als Sicherheit für die Bank dient, abhängig.

Thomas Siemsen und Johannes Vilsmeier, die Autoren der ersten Bundesbank-Studie, greifen für ihr Modell auf die Ergebnisse der Wohnimmobilienabfrage der Bundesbank zurück. Diese war im vergangenen Jahr erstmals Bestandteil der Niedrigzinsumfrage der Bundesbank. Für diese Umfrage machten alle von der Bundesbank beaufsichtigten Banken (die von der Europäischen Zentralbank beaufsichtigten haben nicht daran teilgenommen) detaillierte Angaben zu den erwarteten Ausfallwahrscheinlichkeiten und Beleihungsausläufen (das heißt dem Verhältnis des Darlehensbetrags zum Beleihungswert der Immobilie). Nataliya Barasinska, Philipp Haenle, Anne Koban und Alexander Schmidt, die den zweiten Stresstest entwickelt haben, nutzen für ihr Modell Daten aus dem Meldewesen der Bundesbank, die weniger granular aber dafür regelmäßig verfügbar sind und zudem einen längeren Zeitraum abdecken. Damit können sie die Risiken aus der Wohnimmobilienkreditvergabe fortlaufend einschätzen. Mit den neuen Daten aus der Niedrigzinsumfrage können die Stresstestergebnisse aus Wohnimmobilienabfrage und kontinuierlichem Monitoring der Risiken in den Portfolios für Wohnimmobilienkredite nun miteinander verglichen werden.

Modellrahmen reduziert Einfluss von Modellunsicherheit auf Stresstestergebnisse

Die allgemeine Prognoseunsicherheit wird bei Stresstests dadurch verstärkt, dass sich die Prognosen auf Ereignisse beziehen, deren Eintrittswahrscheinlichkeit sehr gering ist. Wenn überhaupt, gibt es nur wenige historische Beobachtungen, auf die man sich stützen könnte. Deshalb können Prognosen, die zumeist auf der Hochrechnung historischer, beobachteter Zusammenhänge basieren, unter diesen Umständen weniger belastbar sein.

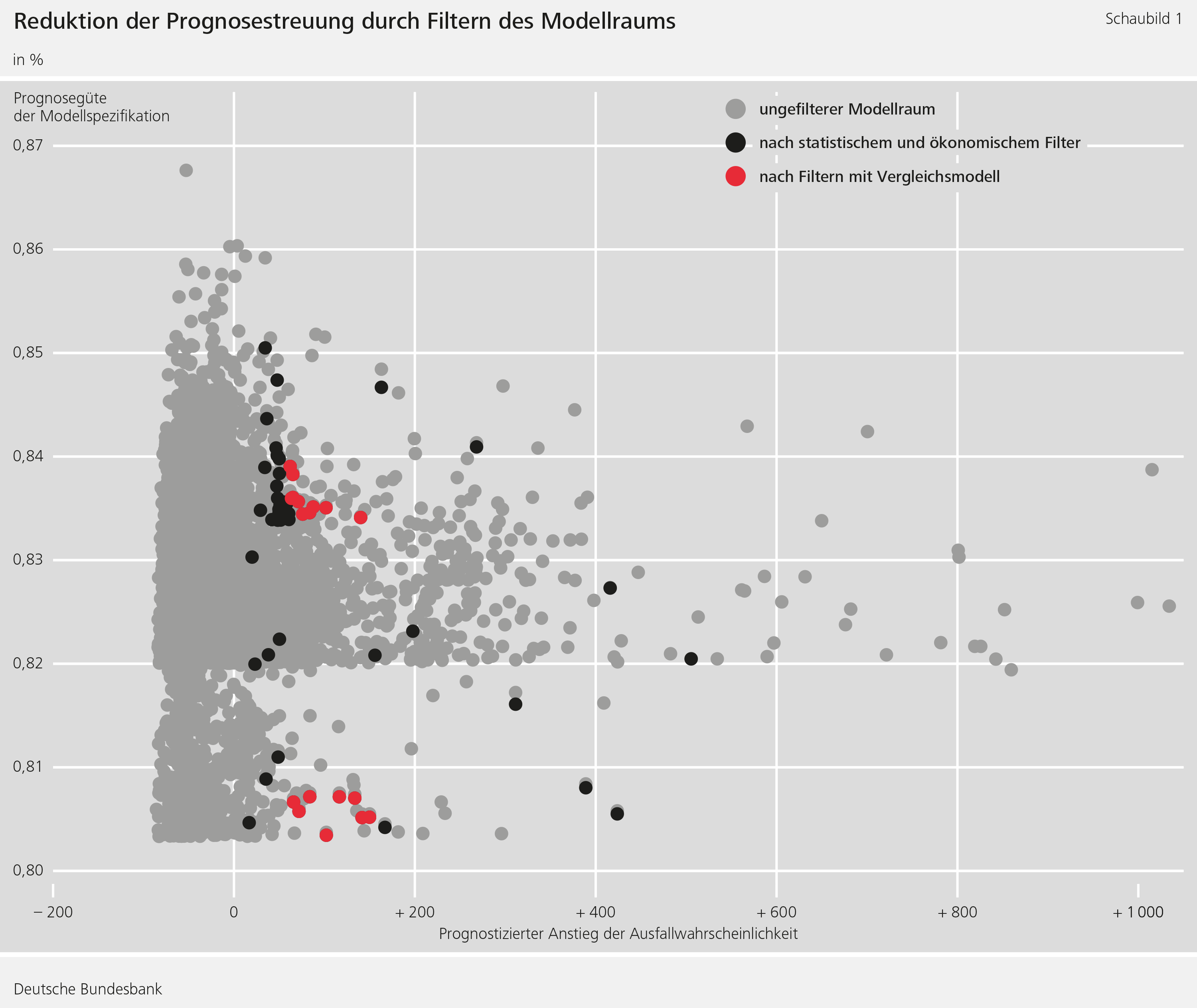

Um dieser Problematik zu begegnen, entwickeln Siemsen und Vilsmeier einen Modellrahmen, der die meist rein ökonometrische Komponente von Stresstestprognosen um eine zweite, modelltheoretische Komponente erweitert. Dazu wird bei der Modellierung der bankspezifischen Ausfallwahrscheinlichkeiten im Stressszenario zunächst eine Vielzahl unterschiedlicher Modellspezifikationen (anstelle einer einzigen Spezifikation) eines ökonometrischen Standardmodells geschätzt. Anschließend werden diese nach statistischer und ökonomischer Plausibilität und nach „Stresstest-Plausibilität“ gefiltert, bevor sie zu einem einzigen Modell kombiniert werden.

Die Idee hierbei ist, Spezifikationen, die zu verzerrten Schätzkoeffizienten führen (keine statistische Plausibilität) oder beispielsweise einen Rückgang der Ausfallwahrscheinlichkeit nach einem starken Anstieg der Arbeitslosenquote prognostizieren (keine ökonomische Plausibilität), nicht weiter im Stresstest zu berücksichtigen.

Zudem werden die Stressprognosen mit denen eines zweiten Kreditrisikomodells verglichen (Merton-Vasicek-Einfaktorenmodell), dessen Prognosen nur zu einem geringeren Grad auf historischen Korrelationen, sondern auf ökonomischen Zusammenhängen basieren. Spezifikationen, die gemessen an diesem Vergleichsmodell nicht plausibel erscheinen, werden ausgefiltert. Das Modell kombiniert somit eine ökonometrische und eine theoretische Perspektive und reduziert damit die Abhängigkeit der Stresstestprognose von beobachteten historischen Korrelationen, die aufgrund des adversen Charakters des Stressszenarios über weniger Informationsgehalt verfügen als bei normalen Konjunkturprognosen.

Modellrahmen berücksichtigt regionale Unterschiede

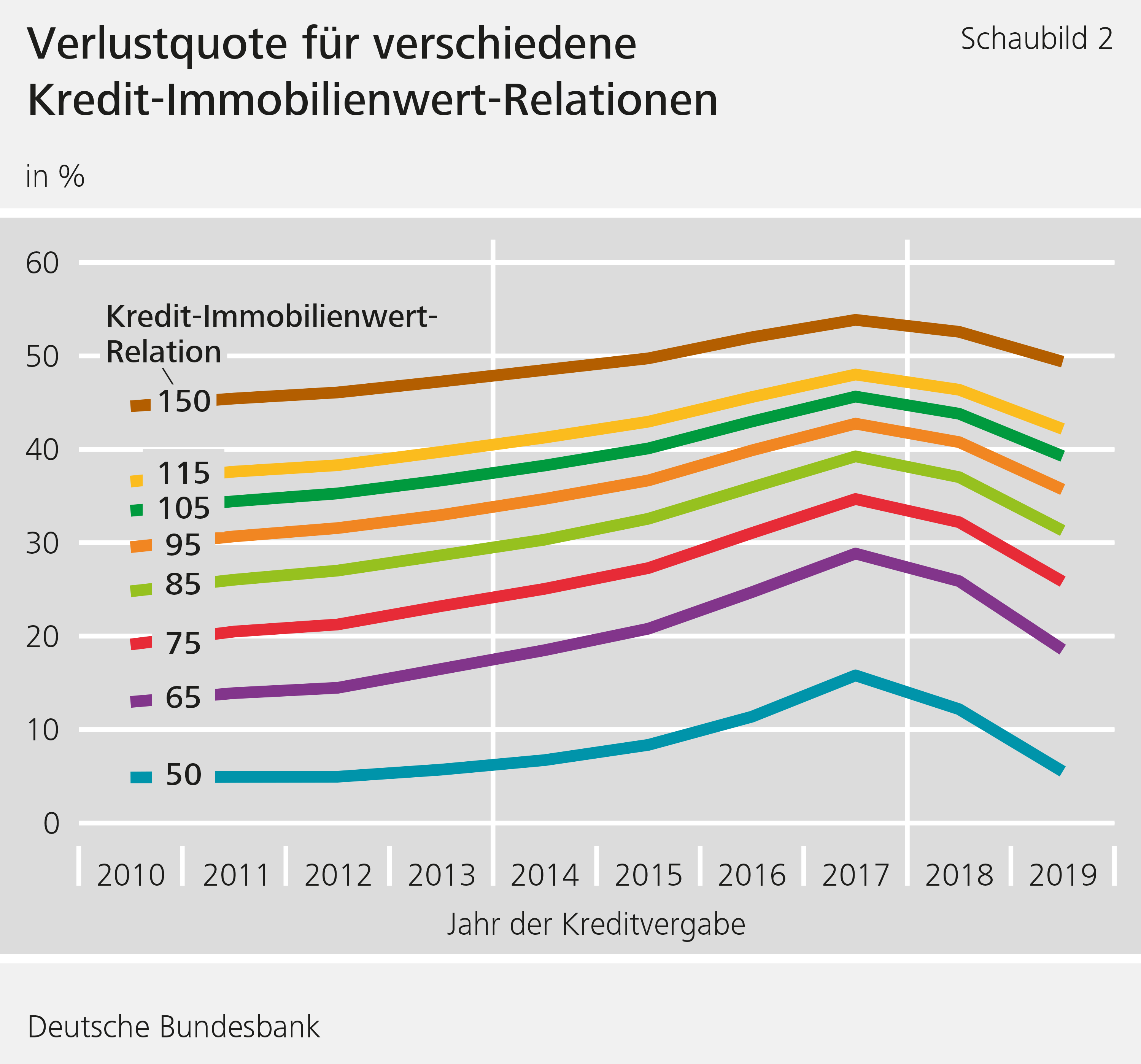

Neben der Ausfallwahrscheinlichkeit spielt die Verlustquote bei der Analyse des Kreditrisikos eine zentrale Rolle. Fällt ein Kredit aus, wird die als Sicherheit für den Kredit hinterlegte Immobilie verwertet. Sofern der Verkaufspreis unterhalb des Kreditbetrags liegt und keine weiteren Vermögenswerte herangezogen werden können, erleidet die Bank einen Verlust. Die Autoren um Barasinska et al. verwenden in ihren Schätzungen nur den Wert der Immobilie, insofern stellt der geschätzte Verlust eine Obergrenze dar. Zwar reduzieren die Tilgungszahlungen den ausstehenden Kreditbetrag über die Zeit und senken so den potenziellen Verlust für die Bank, allerdings ändert sich gleichzeitig auch der Wert der Immobilie. Dies wirkt sich wiederum auf die Höhe der möglichen Verluste aus: In wirtschaftlich guten Zeiten dürfte die Nachfrage nach Immobilien und damit der erzielbare Preis höher liegen und der Verlust bei Kreditausfall niedriger. In wirtschaftlich schlechten Zeiten dürften eher niedrige Preise erzielbar und die Verluste damit höher liegen. Barasinska et al. berücksichtigen dies und achten zudem in ihrem Stresstest auf regionale Unterschiede. Sie berücksichtigen, ob sich die Immobilie in einer Gegend befindet, in der die Preise in den vergangenen Jahren stark gestiegen sind, oder eher dort, wo sich die Preise moderat entwickelt haben.

Unter Berücksichtigung dieser Zusammenhänge finden Barasinska et al., dass die in dem unterstellten negativen gesamtwirtschaftlichen Szenario ermittelte Verlustquote im Schnitt um rund 22 Prozentpunkte über dem Niveau unter normalen Bedingungen liegen würde. Zusammen mit einem simulierten Anstieg der Ausfallwahrscheinlichkeit um rund zwei Prozentpunkte würde das zu einem Rückgang der harten Kernkapitalquote der Banken im Schnitt um rund 0,8 Prozentpunkte auf rund 14,7 Prozent führen. Insgesamt wären die prognostizierten Verluste der deutschen Banken tragbar, da die aufsichtlichen Mindestkapitalanforderungen nicht unterschritten würden.

Fazit

Die Ergebnisse unserer Stresstests zeigen, dass deutsche Kreditinstitute ausreichend kapitalisiert sind, um einem Rückgang der Immobilienpreise um 30 Prozent standzuhalten ohne in Schieflage zu geraten; aufsichtliche Mindestkapitalanforderungen würden nicht verletzt. Die große Ähnlichkeit der Ergebnisse beider Tests trotz unterschiedlicher Daten und Modellierung spricht dafür, dass der Befund nicht durch Daten oder Modellrahmen verzerrt ist. Zu berücksichtigen ist, dass die Tests ausschließlich den Stresseffekt auf die Portfolios von Wohnimmobilienkrediten erfassen. Mögliche Ansteckungseffekte zwischen Kreditportfolios und Instituten werden nicht berücksichtigt. Die Ergebnisse der Stresstests stellen insofern eine Untergrenze der möglichen Auswirkungen dar. Risiken aus einer Krise am Wohnimmobilienmarkt für die Stabilität des Finanzsystems lassen sich auf Basis der Stresstests nur eingeschränkt beurteilen.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Barasinska, Nataliya, Philipp Haenle, Anne Koban & Alexander Schmidt (2018), Stress testing the German mortgage market, Bundesbank Diskussionspapier (im Erscheinen)

- Siemsen, Thomas & Johannes Vilsmeier (2017). A stress test framework for the German residential mortgage market - methodology and application, Bundesbank Discussion Paper No 37/2017

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein